Er arbeidsmarkedet blitt mindre stramt etter covid? (F)

Sammendrag

Erling Barth er forsker ved Institutt for samfunnsforskning og tilknyttet forskningsgruppen Arbeid og velferd. Hans forskningsinteresser omfatter lønnsdannelse, teknologisk utvikling og sammenhengen mellom arbeidsmarkedet og velferdsstaten. Barth har en doktorgrad fra Universitetet i Oslo i 1992.

Harald Dale-Olsen er forsker ved Institutt for samfunnsforskning og tilknyttet forskningsgruppen Arbeid og velferd. Hans forskningsinteresser omfatter lønns- og produktivitetsutvikling, kollektiv organisering og samhandling mellom arbeidstakere og arbeidsgivere. Dale-Olsen har en doktorgrad fra Universitetet i Oslo i 2003.

Pål Schøne er forsker ved Institutt for samfunnsforskning og tilknyttet forskningsgruppen Arbeid og velferd. Hans forskningsinteresser omfatter lønns- og kompetanseutvikling, arbeidsinnvandring og teknologisk endring. Schøne har doktorgrad fra Universitetet i Oslo i 2001.

Kjersti Misje Østbakken er forskningsleder for forskningsgruppen Arbeid og velferd ved Institutt for samfunnsforskning. Hennes forskningsinteresser omfatter lønns- og karriereutvikling, teknologisk utvikling og kjønnsforskjeller i arbeidsmarkedet. Østbakken har en doktorgrad fra Universitetet i Oslo i 2013.

Stramhet på arbeidsmarkedet måles ved forholdet mellom antall ledige stillinger som bedrifter ønsker å fylle, og antall som ikke er i jobb, men søker arbeid. Situasjonen under pandemien skiller seg fra tidligere erfaringer ved at antall permitterte skjøt kraftig i været. Siden NAVs tall for helt ledige også inkluderer helt permitterte, som har en lavere søkeaktivitet enn ledige uten jobb, får vi et skjevt bilde av stramheten på arbeidsmarkedet når vi bare teller opp antall utlysninger per helt ledige på vanlig måte. I denne artikkelen undersøker vi derfor hvordan stramheten i arbeidsmarkedet har utviklet seg gjennom pandemien når vi korrigerer stramhetsindikatoren for antall permitterte. I motsetning til hva som har vært tilfellet tidligere, spiller denne korreksjonen en stor rolle for vår forståelse av stramheten i arbeidsmarkedet. Vi ser også på stramhetsindikatoren for yrkesgrupper som er ulikt rammet av pandemien. Korrigerte tall viser at arbeidsmarkedet var svært stramt da samfunnet åpnet opp igjen siste høst.

Innledning[1]

I flere land var det høsten 2021 tegn til knapphet på arbeidskraft[2] midt i en situasjon med høy arbeidsløshet.[3] Covid-krisen førte til en kollaps i etterspørselen etter arbeidskraft (Barth et al., 2021) og en oppsiktsvekkende økning i arbeidsløsheten (Alstadsæter et al., 2020). Da vaksinasjonsgraden økte kraftig, var antall utlysninger på full fart oppover igjen. Samtidig gikk ikke ledigheten like fort nedover igjen. Arbeidsmarkedet gikk fra å være stramt før krisen, med mange ledige jobber per arbeidsløs, til å bli slakt, med få ledige jobber per arbeidsløs under pandemien. En periode så det ut til at antall vakanser (stillingsutlysninger) gikk opp uten at ledigheten gikk tilsvarende ned, og at arbeidsmarkedet var mindre stramt enn før krisen. I denne perioden så det ut som økonomien hadde svekket evne til å omsette ny etterspørsel i nye jobber, og at mismatchen (mistilpasningen) mellom nye vakanser og antall arbeidsløse var økt.

Særlig i USA førte denne utviklingen til diskusjoner om hvorvidt arbeidsløse har for gode vilkår. Et skift utover i sammenhengen mellom vakanser og arbeidsløshet tolkes gjerne som redusert effektivitet i arbeidsmarkedet, noe som også kan skyldes redusert jobbsøking fra de arbeidsløses side. Mange mener vilkårene for arbeidsløse er den viktigste faktoren bak intensiteten i jobbsøkingen. En nyere studie fra USA sår tvil om denne tolkningen (Forsythe et al., 2020). Når vi sammenlikner antall vakanser med antall arbeidsløse, er det viktig å skille mellom dem som er midlertidig arbeidsløse og venter på å bli kalt tilbake til samme jobb, og dem som er helt arbeidsløse og tilgjengelige for nye jobber. Gruppen av midlertidig arbeidsløse, permitterte i vårt system, er vanligvis ganske liten og har liten innflytelse på forholdet mellom vakanser og arbeidsløse. Dette skillet er imidlertid viktig nå: Covid-krisen er eksepsjonell nettopp fordi denne gangen er omfanget av permitterte arbeidsløse betydelig.

I denne artikkelen tar vi for oss stramheten i arbeidsmarkedet i norsk økonomi, med særlig vekt på tiden da pandemien så ut til å være på vikende front. Vi tar utgangspunkt i NAVs tall for ledige jobber og helt ledige. Siden NAVs tall for helt ledige også inkluderer de som er helt permitterte, får vi et mulig skjevt bilde av stramheten på arbeidsmarkedet ved bare å telle opp antall utlysninger per helt arbeidsledige. For å få et korrekt bilde av stramheten på arbeidsmarkedet må vi derfor korrigerer tallene for antall permitterte. Hvordan ser stramheten i arbeidsmarkedet ut når vi tar hensyn til andelen av de arbeidsløse som er permitterte? Er det slik som Forsythe et al. (2020) finner for USA, at arbeidsmarkedet er mer stramt enn det tallene i første omgang ser ut til? Hva har skjedd med matching-effektiviteten i arbeidsmarkedet: Er det blitt vanskeligere for arbeidsgiverne å finne søkerne eller for arbeidsløse å finne de ledige jobbene? Er det blitt større mismatch mellom kvalifikasjonene til arbeidssøkerne og kvalifikasjonskravene i de ledige jobbene? Svaret på disse spørsmålene er viktig både for å få et riktig bilde av norsk økonomi på vei ut av pandemien, og for hvilken politikk som best kan føre oss over i en ny normal.

Stramhet på arbeidsmarkedet

Stramhet på arbeidsmarkedet er et mål som gir uttrykk for forholdet mellom antall stillinger som bedrifter ønsker å fylle, og antall personer som søker jobber. På denne måten kan man si at stramhet gir et mål på balansen mellom etterspørsel og tilbud på arbeidsmarkedet. Ifølge dette målet er arbeidsmarkedet strammere jo større antallet stillinger er som bedrifter ønsker å fylle, relativt til antall personer som søker arbeid.

I nedgangstider vil antall utlysninger falle, og antall arbeidsledige øker. Fra arbeidsgivers synspunkt vil arbeidsmarkedet bli slakt – det er lett å finne godt kvalifiserte kandidater. I oppgangstider er det motsatt: Arbeidsgivere har mange stillinger som de ønsker å fylle, og det er færre arbeidsledige personer som søker på stillinger – arbeidsmarkedet er stramt.

Det er en stor forskningslitteratur som har lansert ulike mål på stramhet på arbeidsmarkedet, ved å justere målet på både antall utlysninger og antall jobbsøkere. En del av denne litteraturen har vært opptatt av å lage mål som måler faktisk antall utlysninger og faktisk antall jobbsøkere (se for eksempel Davis et al., 2013; Krueger et al., 2014; Elsby et al., 2015).

Denne typen forskning har blitt aktualisert etter at covid-19-pandemien rammet arbeidsmarkedet brutalt fra begynnelsen av 2020 og påvirket både antallet stillinger som ble utlyst, og antall personer som søkte jobber. Forsythe et al. (2020) analyserer stramheten i det amerikanske arbeidsmarkedet, med vekt på hvordan man lager et mål som best mulig fanger opp stramheten etter at pandemien rammet. En sentral del av det arbeidet var å lage et mål på faktisk antall jobbsøkere, ved å ta hensyn til at det under pandemien ble svært mange permitterte, det vil si personer som ble løst fra sine arbeidsoppgaver, og som deretter ventet på å bli kalt tilbake til sin jobb i bedriften de ble permittert fra. Disse var det svært mange av, og de var ikke aktive jobbsøkere, de var i det som Forsythe et al. (2020) kalte et venterom (waiting room). For å presist kunne identifisere antall aktive jobbsøkere utviklet de en klassifikasjon som skiller mellom de som er aktive jobbsøkere, og de som er permitterte og venter på å bli kalt tilbake på jobb. Analysene deres viser at denne distinksjonen gjør stor forskjell når man skal måle stramheten i arbeidsmarkedet gjennom pandemien. Når etterspørselen faller og mange personer går i «venterommet» i stedet for å bli aktive jobbsøkere, trenger vi å skille denne gruppen fra gruppen som er aktive jobbsøkere, for å få et godt mål på stramheten i arbeidsmarkedet. Dette er tilsvarende viktig for å måle stramheten når arbeidsmarkedet snur oppover igjen og antall ledige jobber går opp.

Når Forsythe et al. (2020) bruker det justerte målet, finner de at stramheten på det amerikanske arbeidsmarkedet falt med ca. 50 prosent i løpet av den første perioden etter at pandemien kom (fra januar til april i 2020). Mens den opprinnelige sammenhengen mellom vakanser og arbeidsløse tydet på redusert effektivitet i arbeidsmarkedet, tyder den justerte sammenhengen på at arbeidsmarkedet er tilbake på samme spor som før pandemien. Relevant for norske forhold er også diskusjonen av betydningen av tilbudssiden (de arbeidsledige) og etterspørselssiden (arbeidsgiverne som utlyser stillinger) for jobbskaping, i både nedgangstider og når økonomien snur oppover igjen. Dersom stillingene som utlyses, krever en annen kompetanse enn jobbsøkerne har, vil vi ha mistilpasning eller mismatch mellom ledige hender og ledige stillinger. Til forfatternes overraskelse finner de at mistilpasningen på det amerikanske arbeidsmarkedet har gått ned gjennom pandemien, blant annet fordi stramheten for høyt utdannede har falt mer enn stramheten for lavt utdannede, noe som tyder på redusert mistilpasning. Dersom det er stor mistilpasning på arbeidsmarkedet, vil det være for enkelt kun å se på stramheten på arbeidsmarkedet for å måle temperaturen på arbeidsmarkedet. Både stramhet og mistilpasning er viktig for å forstå om politikere bør stimulere arbeidsledige eller arbeidsgivere for å skape jobber. Endrede regler for ledighetstrygd vil for eksempel kunne påvirke de arbeidslediges søkeintensitet, mens for eksempel skattelette ved ansettelse vil endre arbeidsgivers insentiver til å ansette. I denne artikkelen bruker vi tilsvarende framgangsmåte som Forsythe et al. (2020) for å identifisere aktive jobbsøkere og permitterte for å studere stramheten på det norske arbeidsmarkedet i tiden før og etter koronapandemien og hva dette bildet sier om hvilken del av arbeidsmarkedet som eventuelt bør stimuleres når økonomien snur.

Endrede regler for permitteringer og dagpenger

Da pandemien rammet Norge og deler av samfunnet ble stengt ned, ble det etablert flere særordninger i permitteringsregelverket og dagpenger for å sikre arbeidsplasser og den enkeltes inntekt. Adgang til permittering er ment å være en fordel både for arbeidsgivere og arbeidstakere. For bedriftene er adgangen til å permittere en klar fordel når etterspørselen faller. Da vil permittering redusere lønnskostnadene, samtidig som den ansatte forblir knyttet til bedriften og kan tas tilbake når etterspørselen endres. Ved å ha de ansatte rede unngår bedriften blant annet å måtte bruke tid og penger på nyrekruttering og opplæring av nyansatte. Arbeidstakerne på sin side vil beholde tilknytningen til jobben sin. De vil ha en jobb å gå tilbake til, og dette kan være bedre enn å måtte lete etter en ny. Tilgang til dagpenger vil også gjøre at arbeidstakerne ikke må ta den første og beste jobben som dukker opp.

Utgangspunktet i permitteringslønnsloven er at arbeidstaker kan være permittert uten lønn fra arbeidsgiver i inntil 26 uker i løpet av en løpende periode på 18 måneder. Denne perioden ble utvidet under koronapandemien, fra 26 uker til 52 uker. Denne regelverksendringen ble offentliggjort 13. august 2020 og gjaldt fra 1. november 2020. Fra 1. juli 2021 ble denne perioden igjen redusert til 26 uker.

Når det gjelder permitteringslønn, har en arbeidsgiver generelt plikt til å betale dette i arbeidsgiverperioden. Den 20. mars 2020 ble perioden der arbeidsgiver betaler full lønn til den permitterte, arbeidsgiverperioden, redusert fra 15 til 2 dager. Samtidig ble det opprettet en ny ordning, en lønnskompensasjon, som ga permitterte rett på kompensasjon fra NAV for lønn fra dag 3 til og med dag 20. Med virkning fra 1. september 2020 ble perioden der arbeidsgiver betaler full lønn til den permitterte, økt til 10 dager. Etter at arbeidsgiver er ferdig med sin lønnspliktperiode, vil den permitterte arbeidstakeren kunne få dagpenger fra NAV. Den 1. september 2021 bestemte regjeringen å forlenge de utvidede permitteringsordningene fram til 1. november 2021.

Etter at pandemien kom, ble det også gjort endringer i reglene for dagpenger: For det første ble den maksimale dagpengeperioden utvidet slik at ingen mister dagpengerettighetene før oktober 2021. For det andre ble dagpengeordningen utvidet til også å omfatte personer med inntekt mellom 0,75 og 1,5 G. For det tredje ble kompensasjonsgraden til dagpengemottakere økt fra 62 til 80 prosent av tidligere inntekt for dem som tjener under 3G (319 000 i 2021).

Data og variabler

Vår analyse baserer seg på to datakilder. Den ene kilden er statistikk fra NAV over antall arbeidsledige, det vil si antall registrerte arbeidssøkende og antall permitterte for perioden januar 2018 til juni 2021.[4] Arbeidssøkere er personer som søker arbeid, og som er ledige og dermed tilgjengelige for arbeidet som søkes. Hovedregelen er at man anses som arbeidssøker hos NAV hvis man har meldt seg eller fornyet meldingen i løpet av de to siste ukene. Permitterte er personer som midlertidig er pålagt arbeidsfritak samtidig som arbeidsgiver er fritatt lønnsplikt. Det betyr at permitterte fortsatt har et arbeidsforhold, og at arbeidsstansen er midlertidig. Arbeidssøkere og permitterte kan være helt eller delvis ledige/permitterte. Delvis ledige/permitterte arbeidssøkere har hatt arbeid de siste to ukene, men har arbeidet mindre enn normal arbeidstid.

Vår andre kilde er data over alle stillingsutlysninger fra januar 2018 til juni 2021. Data er hentet fra Arbeidsplassen.no, som eies av NAV. I denne portalen registreres alle nye stillingsutlysninger i Norge fra de store private og offentlige rekrutterings- og utlysningsportalene, i tillegg til stillinger som er rapportert til NAV direkte eller offentliggjort i aviser og tidsskrifter. I disse dataene har vi informasjon om hvor mange stillinger som er lyst ut, og informasjon om yrke, næring og lokasjon. I våre analyser har vi inkludert utlysninger for jobber som skal utføres i Norge. Fra disse dataene har vi beregnet antall nye stillingsutlysninger per måned, både aggregert og per yrkesgruppe.

Forskjellige definisjoner på arbeidsledighet

I statistikken til NAV over helt og delvis ledige er både arbeidssøkende og permitterte inkludert.[5] Helt permitterte (HP) er inkludert i antall helt ledige, mens delvis permitterte (DP) er inkludert i statistikken over delvis ledige. I tiden fra januar 2018 fram til koronapandemien utgjorde permitterte i snitt 3,3 prosent av alle helt og delvis ledige. Antall permitterte hadde dermed ikke spesielt stor innvirkning på antall arbeidsledige eller utviklingen over tid. Da pandemien brøt ut, ble mange permitterte, og dermed besto ledighetsstatistikken til NAV i tiden etter utbruddet av omtrent 50 prosent permitterte – personer som var midlertidig uten arbeid, men som fortsatt hadde et arbeidsforhold. Et viktig poeng i vår analyse er å skille mellom dem som søker arbeid, altså arbeidsledige som er tilgjengelige for arbeid, og permitterte som venter på å bli tilbakekalt til sitt arbeidsforhold, og som ikke søker nytt arbeid. Vi kan derfor dele de arbeidsledige i fire grupper:

- Helt ledige, ikke permitterte: HLIP, altså de som er helt ledige, men ikke permitterte.

- Delvis ledige, ikke permitterte: DLIP, altså de som er delvis ledige, men ikke permitterte.

- Helt ledige: HLIP + HP, altså helt ledige, ikke permitterte, pluss helt permitterte. Dette er de som er helt ledige også etter NAVs definisjon.

- Alle ledige: (HLIP + HP) + (DLIP + DP).

I denne artikkelen viser vi tall for alle ledige, helt ledige og HLIP-ledige. Alle ledige omfatter altså alle som er både helt og delvis ledige, inklusive permitterte. For komme fram til Helt ledige kan man trekke fra delvis ledige og delvis permitterte, og for å komme derfra til HLIP-ledige trekker man i tillegg ut som de som er helt permitterte. Da står vi igjen med arbeidssøkere som ikke har en jobbtilknytning og derfor er tilgjengelige for jobb i arbeidsmarkedet. Fra den offisielle statistikken fra NAV på aggregert nivå har vi tall for alle ledige, helt ledige og helt permitterte og kan derfor enkelt regne oss fram også til HLIP-ledige.

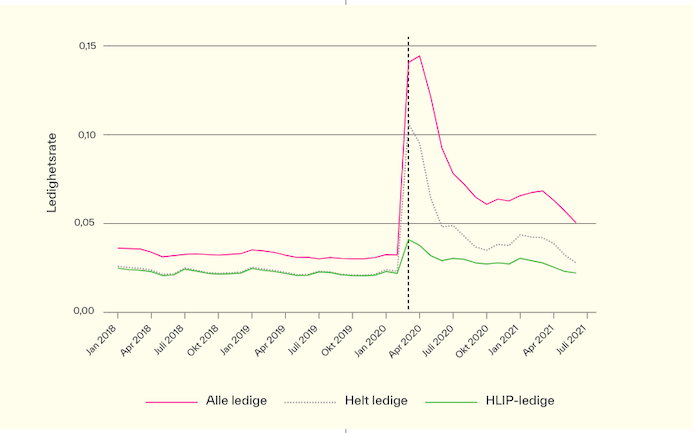

Betydningen av å skille mellom arbeidsledige som er tilgjengelige for arbeid, og dem som er permitterte og venter på å bli tilbakekalt til sitt arbeidsforhold, ser vi i figur 1. Den viser månedlige ledighetsrater for de tre målene på arbeidsledighet som vi har definert over, for perioden januar 2018 til og med juni 2021. Før covid-19-utbruddet og nedstengningen av samfunnet i mars 2020 (markert med stiplet linje) var det lite som skilte mellom ledighetsraten for de som vi definerer som helt ledige, og de vi definerer som HLIP-ledige, nettopp fordi antall permitterte utgjorde en liten del av antall arbeidsledige.[6] Etter covid ser vi helt tydelig at veksten i arbeidsledighet etter utbruddet kom som en følge av dramatisk vekst i alle ledige, altså ledighetsraten blant dem som er enten helt eller delvis permitterte, eller dem som er delvis arbeidssøkende og delvis i jobb. Veksten i HLIP-ledighetsraten da pandemien startet, er betydelig mindre enn for de øvrige gruppene av arbeidsledige. Det samme er også tilbakekomsten til arbeid. HLIP-ledighetsraten faller mindre med gjenåpningen av samfunnet enn ledighetsraten blant permitterte. Dette tyder altså på at permitterte ikke var reelle arbeidssøkere, men sto i «venterommet» under koronakrisen.

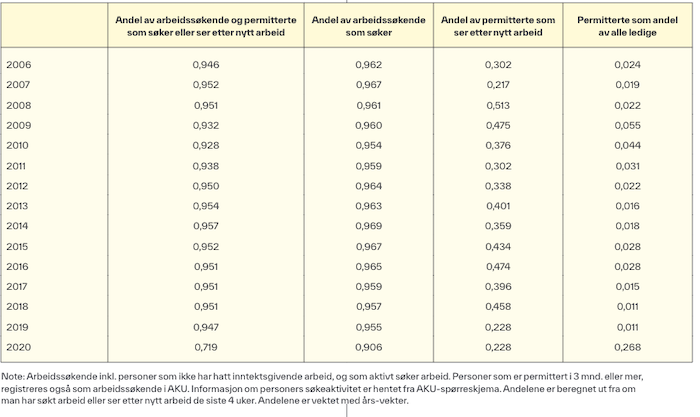

Dette stemmer også godt med tall fra Arbeidskraftundersøkelsen (AKU) på søkeatferd, der andelen blant ledige og permitterte som oppga at de ikke har søkt eller sett etter arbeid, økte fra 5 prosent i året før pandemien til nærmere 30 prosent i 2020 (se tabell A1 i vedlegget). Dette forklares delvis av at søkeaktiviteten til arbeidssøkende falt fra 95 til 90 prosent fra 2019 til 2020, men særlig av at andelen permitterte økte fra 1–2 prosent i årene før pandemien til 28 prosent i hele 2020, siden en høy andel av permitterte oppgir at de ikke søker eller ser etter nytt arbeid i perioden. Dette fallet i søkeaktivitet er betydelig større enn ved tidligere kriser, som finanskrisen i 2008–2009 og oljepriskrisen i 2014–2016, som vist i tabell A1 i vedlegget.

Figur 1. Ledighetsrate for grupper av arbeidsledige (januar 2018 til juni 2021). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte.

NAV-statistikken inneholder også informasjon om helt ledige og permitterte på yrkesnivå, der NAV publiserer statistikk gruppert inn i 15 større yrkesgrupper.[7] En utfordring for oss er at NAV-statistikken på yrkesnivå ikke er splittet på helt og delvis på arbeidssøkende og helt og delvis permitterte separat for de ulike typene arbeidsledighet i hele perioden. Vi har informasjon om antall delvis ledige fra april 2019, og bruker disse tallene for å lage anslag på delvis ledige i perioden før april 2019, basert på månedlige sammenlikninger.

For å beregne antall HLIP-ledige på yrkesnivå må vi trekke antall helt permitterte fra oppgitt helt ledige fra NAV. Skillet mellom helt og delvis permitterte per yrke er altså viktig for oss. Dette har vi dessverre ikke informasjon om på yrkesnivå; vi kjenner antall permitterte i alt, men ikke forholdet mellom helt og delvis permitterte. For å beregne antall helt permitterte per yrke bruker vi derfor for hvert yrke data for permitterte i alt og data for forholdet mellom helt og delvis ledige i alt, og en antakelse om at forholdet mellom helt og delvis permitterte er det samme som forholdet mellom helt og delvis ledige i alt (som også inkluderer de permitterte) i yrket:

(1) c = (HLIP + HP) / (HLIP + HP + DLIP + DP)

På yrkesnivå får vi da:

(2) HLIP = [HLIP + HP] − cP

Vakanser

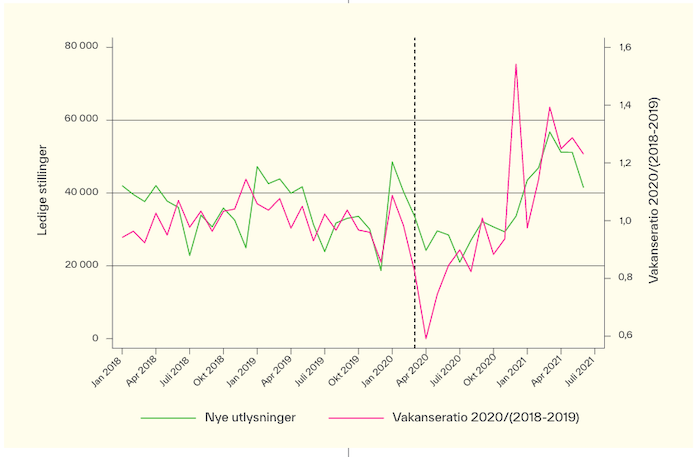

Covid-utbruddet var et stort sjokk for etterspørselssiden i arbeidsmarkedet. Bedriftene sto overfor svært usikre tider, og noen bransjer har vært særlig hardt rammet av frykten for smitte, nedstengninger og globale reiseråd. Dette førte til et dramatisk fall i antall utlyste stillinger våren 2020. Som vi ser av figur 2, hadde vi et kraftig fall i ledige stillinger fra januar 2020 til april 2020. Vi måler antall utlyste stillinger på venstre akse. På høyre akse måler vi antall utlyste stillinger i 2020 dividert på gjennomsnittet mellom 2018 og 2019 samme uke. Antall utlyste stillinger var omtrent 40 prosent lavere i april 2020 enn året før (se også Barth et al., 2021). Etterspørselen tok seg opp i løpet av sommeren og høsten 2020, men først i desember 2020 var utlysningsaktivteten på nivå med den vi hadde før pandemien. I løpet av 2021 har utlysningene ligget over nivået fra før pandemien. Annet kvartal 2021 lå de 30 prosent over gjennomsnittlig antall utlysninger i 2018 og 2019.

Figur 2. Antall nye ledige stillinger (januar 2018 til juni 2021, månedlig). Antall og relativt til samme måned i gjennomsnittet for 2018 og 2019 (vakanseratio).

Figur 1 og 2 viser helt tydelig at covid-sjokket fikk usedvanlige store utslag på både tilbuds- og etterspørselssiden i arbeidsmarkedet. Etter hvert som samfunnet åpnet og smitten kom under kontroll, har også aktiviteten i økonomien tatt seg opp, ledigheten har sunket, og stillingsutlysningene har økt. Dette er viktig for å få hjulene i økonomien i gang igjen, men hvor fort det går før vi er tilbake i full produksjon igjen, avhenger av hvor enkelt det er for arbeidssøkende og bedrifter med ledige stillinger å finne hverandre – altså hvor stramt og hvor effektivt arbeidsmarkedet er.

Hvordan har stramheten i arbeidsmarkedet utviklet seg?

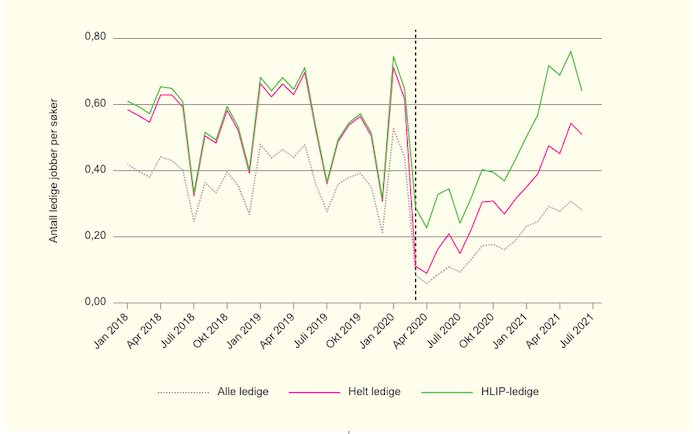

Stramheten i arbeidsmarkedet måler vi ved antall ledige jobber per søker. I situasjoner hvor det er mange ledige jobber per søker, er arbeidsmarkedet stramt, og når det er få ledige jobber per arbeidssøker er arbeidsmarkedet slakt.

I figur 3 presenterer vi stramhetsmål for hele arbeidsmarkedet sett under ett for tre mål på ledighet: alle ledige, helt ledige og HLIP-ledige. Vi ser at nivået på stramheten avhenger av hvilket ledighetsbegrep vi bruker også før pandemien, men forskjellene mellom Helt ledige og HLIP-ledige er minimale. For alle mål på ledighet faller stramheten i arbeidsmarkedet betydelig fra februar 2020 til april 2020. For alle ledige og helt ledige var stramheten henholdsvis 86 prosent lavere i april 2020 sett opp mot gjennomsnittet for april 2018 og april 2019. For HLIP-ledige var fallet på 65 prosent. Fortsatt en dramatisk, men betydelig mindre endring, nettopp fordi en stor del av de arbeidsledige var permitterte som venter på å komme tilbake i sin gamle jobb.

Sammenlikner vi tallene for annet kvartal i 2021 med tallene for annet kvartal i 2018 og 2019, blir bildet svært forskjellig avhengig av hvordan vi måler antall ledige. Målt ved hjelp av helt ledige får vi et bilde av arbeidsmarkedet våren 2021 som fortsatt er svært slakt, med mange ledige per jobb. Man kan lure på hvorfor arbeidsgiverne så ut til å ha problemer med å fylle de nye jobbene i et så slakt arbeidsmarked. Måler vi derimot stramheten med HLIP-ledige, blir bildet et annet: Arbeidsmarkedet er nå klart strammere enn det var i samme kvartal både i 2018 og 2019. Problemet for arbeidsgiverne er ikke mange ledige som ikke responderer på utlysningene, men snarere mange konkurrerende arbeidsgivere som søker etter et fallende antall arbeidsledige.

Figur 3. Stramhet på arbeidsmarkedet, aggregert (januar 2018 til juni 2021, månedlig). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte.

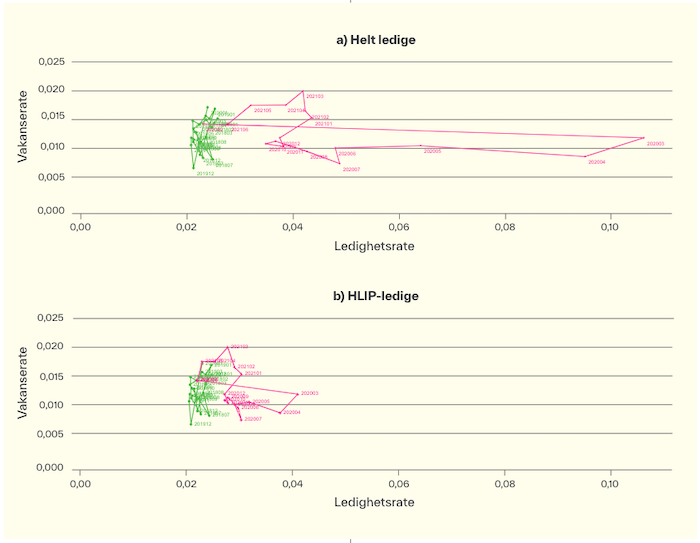

Beveridge-kurven er en grafisk sammenheng mellom beholdningen av ledige stillinger og arbeidsledige, og den får typisk en del oppmerksomhet i kriser. I kriser ser vi gjerne at ledigheten stiger og antall ledige stillinger faller, mens vi i oppgangstider har fallende ledighet og økende antall ledige stillinger. Stramheten i arbeidsmarkedet er dermed vinkelen fra origo til Beveridge-kurven. I nedgangstider vil vi typisk se en bevegelse nedover mot høyre i diagrammet når ledigheten stiger og vakansene faller – og arbeidsmarkedet er slakt. Et faresignal er når Beveridge- kurven skifter utover i diagrammet. Dette skjer når arbeidsledigheten øker for samme eller økende vakanserate. Det betyr at vi har en situasjon med større grad av mistilpasning eller mismatch i arbeidsmarkedet. Arbeidsmarkedet blir mindre effektivt.

Etter utbruddet av korona økte ledigheten dramatisk samtidig som vakansene falt, men ikke i like stor grad som ledigheten. I øvre panel av figur 4 har vi ledighetsraten for helt ledige på x-aksen. Vi ser et kraftig skift til høyre i diagrammet i mars 2020. I perioden etter mars 2020 har Beveridge-kurven beveget seg tilbake mot venstre i diagrammet etter som ledigheten har falt og antall utlyste stillinger har tatt seg opp, men ser ut til å ha skiftet til høyre, altså mot et mindre effektivt arbeidsmarked. I det nedre panelet måler vi ledighetsraten med HLIP-ledige. Nå er det mindre tegn til skift i kurven. Vi hadde altså et tilsynelatende skift i Beveridge-kurven, som i hovedsak skyldes at vi har permitterte med i målet på helt ledige.

Figur 4. Beveridge-kurven for helt ledige og HLIP-ledige (januar 2018 til juni 2021). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte.

Mismatch i tilbud og etterspørsel?

De aggregerte analysene viser at effektiviteten i arbeidsmarkedet ikke nødvendigvis er dårligere nå mot slutten av koronapandemien, og at arbeidsmarkedet heller er stramt enn slakt sammenliknet med nivået før pandemien når vi ser bort fra dem som venter på å bli tilbakekalt til sin arbeidsgiver. Et annet sentralt poeng er graden av mismatch mellom kompetansen til arbeidssøkende og den etterspurte kompetansen i ledige stillinger. Den aggregerte stramheten kan skjule store forskjeller mellom ulike deler av arbeidsmarkedet dersom etterspørselen etter arbeidskraft er høy i noen deler av arbeidsmarkedet hvor tilbudet er lavt – eller vice versa. Dette vil kunne være tilfellet hvis de ledige jobbene krever helt andre kvalifikasjoner enn det de arbeidsledige har. I det følgende viser vi utviklingen i stramhet for seks typiske yrkesgrupper som ble ulikt rammet av pandemien.

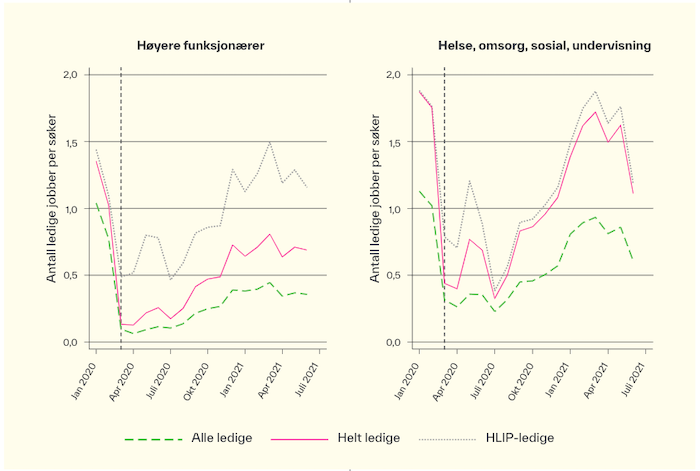

Figur 5. Stramhet for yrker som er lite påvirket av pandemien (januar 2020 til juni 2021, månedlig). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte. Høyere funksjonærer inkluderer yrkeskategoriene Ledere, Ingeniører og IKT-fag og Akademiske yrker. Helse, omsorg, sosial og undervisning inkluderer yrkeskategoriene Undervisning, Helse, pleie og omsorg, Barne- og ungdomsarbeid. Se fotnote 6 for NAVs definisjoner av yrkeskategorier.

Den første gruppen er de som ble mindre rammet av pandemien. De er representert ved høyere funksjonærer og yrker innen helse, omsorg og undervisning. Begge yrkeskategorier har i utgangspunktet et stramt arbeidsmarked, særlig helse, omsorg og undervisning. Før pandemien er det nesten ikke mulig å se forskjell på stramheten målt ved helt ledige versus HLIP-ledige. Så skiller de lag for høyere funksjonærer, som har hatt en betydelig andel permitterte blant de helt ledige.

Målt ved helt ledige er bildet forskjellig for de to yrkesgruppene. I motsetning til økonomien som helhet er yrkesgruppene innen helse, omsorg og undervisning tilbake med et omtrent like stramt arbeidsmarked som før pandemien, mens arbeidsmarkedet for høyere funksjonærer tilsynelatende fortsatt er slakt sammenliknet med før pandemien. Målt ved HLIP-ledighet var derimot begge yrkesgruppene tilbake til et omtrent like stramt arbeidsmarked i annet kvartal 2021 som i månedene før pandemien.

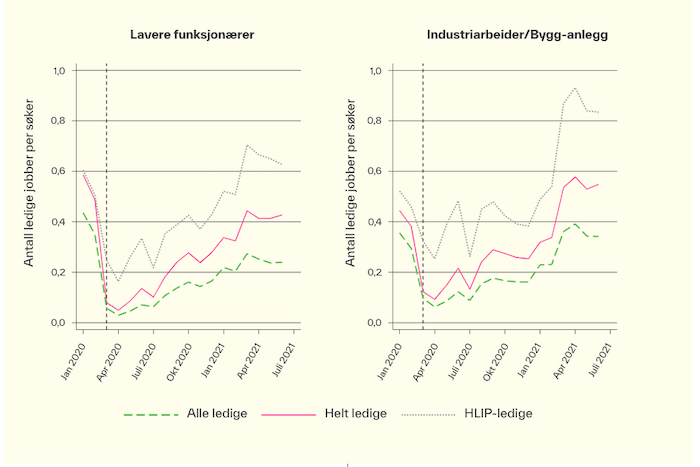

Figur 6. Stramhet for yrker som er middels påvirket av pandemien (januar 2020 til juni 2021, månedlig). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte. Lavere funksjonærer inkluderer yrkeskategoriene Meglere og konsulenter og Kontorarbeid. Industriarbeider / bygg og anlegg inkluderer yrkeskategoriene Industriarbeider og Bygg og anlegg. Se fotnote 6 for NAVs definisjoner av yrkeskategorier.

Yrker som ble middels påvirket, er representert ved lavere funksjonærer og industriarbeidere og arbeidere i bygg og anlegg. Blant industri- og byggearbeidere var det i utgangspunktet et visst innslag av permitteringer, men effekten på stramheten var fortsatt relativt moderat. Under pandemien øker forskjellen på helt ledige og HLIP-ledige, og stramheten skifter følgelig oppover. Også i disse yrkesgruppene er det et mer stramt arbeidsmarked i annet kvartal 2021 enn før pandemien.

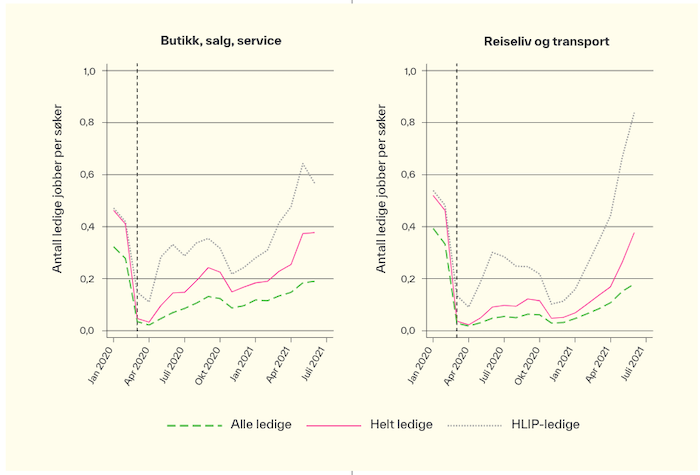

Figur 7. Stramhet for yrker som er mye påvirket av pandemien (januar 2020 til juni 2021, månedlig). Note: HLIP-ledige uttrykker helt ledige arbeidssøkere som ikke er permitterte. Butikk, salg, service inkluderer yrkeskategoriene Butikk- og salgsarbeid og Serviceyrker og annet arbeid. Reiseliv og transport inkluderer yrkeskategorien Reiseliv og Transport. Se fotnote 6 for NAVs definisjoner av yrkeskategorier.

Typiske yrker som ble mye rammet av pandemien, finner vi innen butikk, salg og service samt innenfor reiseliv og transport. Antall utlysninger forsvant nesten helt under første nedstengning, men tok seg litt opp igjen midtveis i 2020, før annen bølge med nye nedstengninger. Antall permitterte har svingt mer enn i de andre yrkene. Mot annet kvartal i 2021 ser vi en viss tilnærming mot et strammere arbeidsmarked målt ved helt ledige, mens når vi måler stramheten med HLIP-ledige, går stramheten kraftig opp, særlig i reiseliv og transport, som etter hvert opplever et strammere arbeidsmarked enn før pandemien.

Avslutning

Vanligvis betyr det lite om vi tar med permitterte i beregningene av stramheten i arbeidsmarkedet eller ikke, men under pandemien har andel permitterte skutt i været langt ut over hva som er vanlig, og hvordan vi behandler dem i statistikken, blir avgjørende for hvordan vi måler stramheten.

Tar vi permitterte med i beregningene, slik det gjøres i statistikken fra NAV for helt ledige, ser det klart ut som vi går ut av pandemien (målt ved annet kvartal 2021) med et slakt arbeidsmarked. Tar vi derimot ut de permitterte og bruker HLIP-ledige i beregningen av stramhetsmålet, finner vi snarere at arbeidsmarkedet er strammere nå enn det var før pandemien. Før vi begynner å lete etter årsaker til et slakt arbeidsmarked med tilhørende virkemidler, bør vi sørge for å måle stramheten på en måte som gir et korrekt bilde.

Et stramt arbeidsmarked er bra fordi det betyr flere jobber for hver ledige som ønsker seg en jobb. Det blir derfor lettere for arbeidsledige å få seg jobb, og vi må vente at varigheten av arbeidsledighet går ned. Det er også bra fordi virksomhetene må konkurrere om arbeidskraften, noe som bidrar til at arbeidstakerne kan få en større del av verdiskapingen, og til produktivitetsfremmende reallokering mellom virksomheter med ulik produktivitet.

Det som bør prioriteres i slike situasjoner som vi har hatt, er å få de permitterte i arbeid. Hvordan dette vil slå ut i arbeidsmarkedet, avhenger spesielt av én ting: Tas de permitterte inn igjen i bedriftene, eller kommer de til å miste jobben og havne i HLIP-ledighet?

Vi er tilbake i en situasjon der det er viktigere for ekspanderende virksomheter å hente inn arbeidskraft fra andre virksomheter enn fra gruppen av arbeidsledige. Det er avgjørende å smøre hjulene i arbeidsmarkedet og stimulere til økt mobilitet. De mest mobile arbeidstakerne er unge voksne og arbeidsinnvandrere. Pandemien har gått hardest ut over jobbene for de unge arbeidstakerne, og arbeidsinnvandringen ble kraftig redusert, i hvert fall når det gjelder nyansettelser. Åpningen av samfunnet igjen bidrar til å slippe opp på begge disse feltene, noe som vil bidra til å smøre hjulene også i en situasjon med et strammere arbeidsmarked.

Referanser

Alstadsæter, A., B. Bratsberg G Eielsen, W Kopczuk, S Markussen, O Raaum, Knut Røed (2020), «The first weeks of the corona virus crises: Who got hit, when and why? Evidence from Norway.» National Bureau of Economic Research. Working Paper 27131.

Barth, E., Dale-Olsen, H., Schøne, P. & Østbakken, K. M. (2021). Chutes and ladders? Job opportunities for generation Covid [IZA DP. No 14530]. Institute of Labor Economics [IZA].

Davis, S. J., Faberman, R. J. & Haltiwanger, J. C. (2013). The establishment-level behavior of vacancies and hiring. Quarterly Journal of Economics, 128(2), 581–622.

Elsby, M., Michaels, R. & Ratner, D. (2015). The Beveridge curve: A survey. Journal of Economic Literature, 53(3), 571–630.

Forsythe, E., Kahn, L. B., Lange, F. & Wiczer, D. G. (2020). Searching, recalls, and tightness: An interim report on the COVID labor market [NBER Working Paper No. 28083]. National Bureau of Economic Research [NBER].

Krueger, A. B., Cramer, J. & Cho, D. (2014). Are the long-term unemployed on the margins of the labor market? Brookings Papers on Economic Activity, Spring 2014.

Vedlegg

Tabell A.1 Andel arbeidssøkende og permitterte som søker / ser etter nytt arbeid. 2006–2020. Kilde: Arbeidskraftsundersøkelsene 2006–2020.

Figur A1. Helt ledige (HL) og helt ledige, ikke permitterte (HLIP). Årsgjennomsnitt. 2000–2020. Note: Kilde, NAV statistikk.

Noter

[1] Denne artikkelen er en del av rapporteringen fra prosjektet «LabRec – Labor Demand in Crisis and Recovery», finansiert av Norges forskningsråd (prosjektnummer 316599). Vi takker en anonym fagfelle for verdifulle kommentarer til en tidligere versjon av artikkelen. Vi takker også seminardeltakere på Institutt for samfunnsforskning for nyttige innspill.

[2] Se for eksempel Financial Times 27. september 2021: «End of Covid job schemes still leaves US, EU and UK short of workers» https://www.ft.com/content/f6da4a8d-0b93-495b-8dcd-0c988a52c066, og E24 30. juli 2021: «Antall ledige stillinger er høyere enn før pandemien: – Godt nytt» https://e24.no/norsk-oekonomi/i/A3nobj/antall-ledige-stillinger-er-hoeyere-enn-foer-pandemien-godt-nytt

[3] Se for eksempel tallene for sommeren 2021 på https://data.oecd.org/unemp/unemployment-rate.htm

[4] https://www.nav.no/no/nav-og-samfunn/statistikk/arbeidssokere-og-stillinger-statistikk/helt-ledige/arkiv-helt-ledige_kap

[5] https://www.nav.no/no/nav-og-samfunn/statistikk/arbeidssokere-og-stillinger-statistikk/relatert-informasjon/om-statistikken-arbeidssokere/4.begreper-kjennemerker-og-grupperinger_kap

[6] I figur A1 i vedlegget har vi utvidet tidsperioden og presenterer årsgjennomsnitt for helt ledige og helt permitterte fra NAV for årene 2000–2019. Figuren viser at i store deler av perioden er det lite som skiller ledighetsraten for helt ledige og helt ledige uten permitterte. Det betyr at antall permitterte utgjorde en liten del av antall arbeidsledige også før 2018. Tre unntak gjelder for nedgangskonjunkturen i begynnelsen av 2000-tallet, finanskrisen 2009–2010 og oljekrisen i 2015. Men forskjellene er ikke like store som i covid-perioden i figur 1.

[7] Denne grupperingen ligger fast i den rapporterte statistikken. Definisjoner finnes her: https://www.nav.no/no/nav-og-samfunn/statistikk/arbeidssokere-og-stillinger-statistikk/relatert-informasjon/om-statistikken-ledige-stillinger/4.begreper-kjennemerker-og-grupperinger_kap