Bærekraftsansvarlige i små og mellomstore bedrifter (f)

Sammendrag

Anna Eitrem er doktorgradsstipendiat ved Institutt for regnskap, revisjon og rettsvitenskap ved Norges Handelshøyskole (NHH) og siviløkonom fra samme sted. Hun forsker på bærekraft og virksomhetsstyring og er del av Centre for Sustainable Business ved NHH. Eitrem har tidligere jobbet som konsulent og journalist.

Anita Meidell er førsteamanuensis ved Institutt for regnskap, revisjon og rettsvitenskap ved Norges Handelshøyskole (NHH). Hun er tidligere partner i Ernst & Young og forsker innenfor fagområdet virksomhets- og risikostyring. Meidell er en del av Centre for Sustainable Business ved NHH og er prosjektleder for forskning knyttet til Sustainability Management.

Bærekraft er blitt et viktig tema for næringslivet. Likevel finner tidligere forskning at mange små og mellomstore bedrifter (SMB) i liten grad har kommet i gang med bærekraftsarbeid. I denne artikkelen retter vi søkelyset mot forskjellene mellom bærekraftsansvarlige i SMB og i store bedrifter. Vi studerer også tre barrierer som hindrer SMB i bærekraftsarbeidet, og hvordan bærekraftsansvarlige i SMB kan bidra til å overvinne barrierene. Studien er basert på en spørreundersøkelse av 120 norske bedrifter. Vi finner at flertallet av både SMB og store bedrifter i utvalget har en egen stilling for bærekraftsansvar. Bærekraftsansvarlige i SMB har i snitt like god eller bedre kompetanse og mer relevant erfaring sammenlignet med bærekraftsansvarlige i store bedrifter og rapporterer oftere direkte til CEO. Imidlertid finner vi at bærekraftsansvarlige i SMB har mindre tid til bærekraftsarbeidet enn i store bedrifter. Bærekraftsansvarlige i SMB som allerede har integrert bærekraft i forretningsmodellen, oppgir å bruke mer tid på strategiske oppgaver og mindre tid på rapporteringsoppgaver enn bærekraftsansvarlige i SMB som har kommet kortere i bærekraftsarbeidet. Funnene indikerer at SMB som er kommet lengst med bærekraftsarbeidet, ser ut til å kompensere for manglende tid og ressurser ved å trekke på eksterne interessenter. Studien bidrar med ny og oppdatert kunnskap om hvem bærekraftsansvarlige i SMB er, hva de gjør, og hvordan de kan redusere barrierene som hindrer bedriftens bærekraftsarbeid.

1. Innledning

Oppmerksomheten rundt bærekraft i næringslivet har skutt fart siden lanseringen av FNs bærekraftsmål i 2015. Studier viser at virksomheter utvikler bærekraftsarbeidet ved å bevege seg gjennom sekvensielle stadier for bærekraft, fra enkle tilnærminger til mer innovative løsninger der gjerne hele forretningsmodeller endres (Dyllick & Muff, 2016; Miller & Serafeim, 2014; Nidumolu et al., 2009).

I dag ser vi at flere store, norske bedrifter implementerer bærekraft i forretningsmodellen. En rapport fra PwC viser at 63 prosent av Norges største 100 selskaper har definert tallfestede mål for bærekraft (PwC, 2020). Samtidig er det en bekymring for at små og mellomstore bedrifter (SMB) ikke har kommet i gang med bærekraftsarbeidet (Journeault et al., 2021). SMB-segmentet er avgjørende for den globale økonomiske utviklingen, samtidig som de samlet sett har større innvirkning på miljø og klima enn store bedrifter (Journeault et al., 2021).

Flere forskere har studert årsaker til at SMB-segmentet sliter med å integrere bærekraft i virksomheten, og har kommet frem til at dette hovedsakelig skyldes manglende kompetanse og erfaring, lite bevissthet om fordeler og ulemper med bærekraft samt manglende tid og ressurser (Journeault et al., 2021). For å utvikle bærekraftsarbeidet trenger bedrifter bistand både fra eksterne og interne krefter (Eccles et al., 2014). Flere studier har undersøkt hvordan eksterne interessenter kan støtte SMB i å overvinne barrierene i bærekraftsarbeidet ved å hjelpe til med opplæring, analyser, koordinering, kompetanse og finansiell støtte (Journeault et al., 2021). Imidlertid kan bedriftens egne ressurser også utføre alle eller deler av disse oppgavene (Journeault et al., 2021). I tidligere litteratur trekkes rollen som bærekraftsansvarlig frem som en mulig endringsagent for å bevege bedriftene over i mer avanserte stadier av bærekraft (Miller & Serafeim, 2014). Så vidt vi vet, finnes det imidlertid få studier som undersøker hvem de bærekraftsansvarlige er, og hva de gjør (Miller & Serafeim, 2014; Strand, 2013). Vi kjenner heller ikke til studier som ser på rollen til bærekraftsansvarlige i SMB. Studien vår søker derfor å bidra til litteraturen ved å stille følgende forskningsspørsmål:

Hva slags forskjeller er det mellom bærekraftsansvarlige i SMB og store bedrifter?

For å besvare forskningsspørsmålet gjennomførte vi høsten 2020 en spørreundersøkelse om rollen til bærekraftsansvarlige i norske bedrifter. Artikkelen er en analyse basert på svarene fra 120 respondenter, der 30 prosent av respondentene var fra SMB, og 70 prosent av respondentene var fra store bedrifter.

Studien bidrar til bærekraftslitteraturen gjennom å beskrive hvem bærekraftsansvarlige er, og hva de gjør i både SMB og store bedrifter. Studien går et skritt videre enn tidligere forskning ved å fokusere på SMB og deretter se på forskjeller mellom bærekraftsansvarlige i SMB og i store bedrifter. I tillegg viser studien hvor mye tid bærekraftsansvarlige allokerer til ulike ansvarsoppgaver på ulike stadier av bærekraftsarbeidet.

I neste kapittel vil vi se på tidligere litteratur om bærekraftsansvarlige. Deretter beskriver vi metoden, før vi presenterer og drøfter resultatene fra spørreundersøkelsen. Avslutningsvis vil vi oppsummere studien og komme med forslag til videre forskning.

2. Litteraturgjennomgang

2.1 Bærekraftsstadier

Flere studier beskriver sekvensielle stadier som bedrifter går gjennom i sitt arbeid med å implementere bærekraft (Dyllick & Muff, 2016; Miller & Serafeim, 2014; Nidumolu et al., 2009). Selv om tidligere forskning skisserer modeller med forskjellig antall stadier og ulike beskrivelser av stadiene, er et fellestrekk at stadiene sier noe om i hvilken grad arbeidet med bærekraft er strategisk og en sentral del av bedriftens forretningsmodell. Vår studie bygger på Miller og Serafeims (2014) tre stadier for hvor langt bedrifter har kommet i å implementere bærekraft: etterlevelsesstadiet, effektivitetsstadiet og innovasjonsstadiet.

Det første stadiet, etterlevelsesstadiet, innebærer at bedriftens aktiviteter er rettet mot å overholde lover, forskrifter og interne retningslinjer. På etterlevelsesstadiet er bedriftens innsats sjeldent koblet til forretningsstrategien eller koordinert sentralt. På det andre stadiet, effektivitetsstadiet, har bedriften fått en mer strategisk tilnærming til bærekraft og bruker bærekraftsinformasjon til å effektivisere prosesser og aktiviteter internt for å forbedre bunnlinjen. På både etterlevelses- og effektivitetsstadiet har bedriftene typisk en reaktiv tilnærming til bærekraft, hvor de reagerer på nye reguleringer, endringer i etterspørsel og muligheter for å øke resultatet. Bedrifter som befinner seg på det tredje stadiet, innovasjonsstadiet, har derimot en mer proaktiv tilnærming til bærekraft. Der jobber bedriften med å integrere bærekraft i forretningsmodellen, skape nye produkter og tjenester og bidra til å løse bærekraftsutfordringene. Ifølge Miller og Serafeim (2014) er det på innovasjonsstadiet at bedriften og samfunnet i vesentlig grad får resultater av bærekraftsarbeidet.

2.2 Barrierer for bærekraft i SMB

Flere tidligere studier har identifisert barrierer som hindrer at SMB implementerer bærekraft i virksomheten (Blundel et al., 2013; Brammer et al., 2012; Johnson & Schaltegger, 2016). Journeault et al. (2021) oppsummerer dette arbeidet i tre hovedbarrierer for innføring av bærekraft i SMB. Den første barrieren er mangel på kunnskap og erfaring. Flere studier finner at manglende kunnskap og erfaring blant ledere og ansatte er et omfattende problem hos SMB (Journeault et al., 2021). Den andre barrieren er manglende bevissthet om fordeler og ulemper med bærekraft. Tidligere litteratur finner at ledere i SMB ofte ikke er klar over bedriftens negative innvirkning på klima, miljø og samfunn, og at de derfor nedprioriterer bærekraftsarbeidet (Brammer et al., 2012; Johnson & Schaltegger, 2016; Revell & Blackburn, 2007). Den tredje barrieren er manglende tid og ressurser til bærekraftsarbeid. SMB har ofte begrensede økonomiske muskler og har ikke nødvendigvis muligheten til å investere i nye bærekraftige systemer, selv om investeringene kan lønne seg på sikt (Brammer et al., 2012). Ettersom SMB har færre ansatte enn store bedrifter, har ansatte ofte ansvar for flere roller samtidig (Johnson & Schaltegger, 2016). For eksempel kan en bærekraftsansvarlig også ha salgsansvar og dermed mindre tid til bærekraftsarbeidet.

2.3 Rollen som bærekraftsansvarlig

Gjennom litteratursøk i fagfellevurderte tidsskrift med bruk av søkestrengen «chief sustainability officer (CSO)» i tittel, sammendrag eller nøkkelord finner vi i hovedsak artikler som ser på hvordan eksistensen av CSO påvirker bedrifters bærekraftsprestasjoner (Peters et al., 2019), sosiale prestasjoner (Fu et al., 2020), miljøprestasjoner (Kanashiro & Rivera, 2019) eller finansielle prestasjoner (Wiengarten et al., 2017). Imidlertid finner vi få studier som studerer hva bærekraftsansvarlig gjør. Miller og Serafeim (2014) studerer hvordan bærekraftsansvarliges autoritet og ansvar varierer mellom tre ulike bærekraftsstadier i store amerikanske bedrifter, mens Strand (2013) studerer bærekrafsansvarliges tilstedeværelse i ledergruppen i store bedrifter i Skandinavia og USA.

For å forstå hvordan bærekraftsansvarlig i SMB kan bidra til å redusere barrierene for bærekraft i SMB og bidra til å bevege bedriften over i mer modne stadier av bærekraft, vil vi bygge på Miller og Serafeim (2014) ved å studere bærekraftsansvarliges kompetanse, tidligere erfaring, plassering i organisasjonsstrukturen samt hvilke oppgaver bærekraftsansvarlige har ansvar for og bruker tid på.

3. Metodeog data

Høsten 2020 ble det sendt ut en spørreundersøkelse til 450 norske bedrifter. Spørreundersøkelsen ble gjennomført av masterstudentene Isabelle Arntzen og Maria Gjestad ved Norges Handelshøyskole som en del av et forskningsprosjekt ved Centre for Sustainable Business (Arntzen & Gjestad, 2020). For å finne respondenter blant store bedrifter tok studien utgangspunkt i tidsskriftet Kapitals liste over de 500 største bedriftene i Norge. Alle bedrifter med åpen kontaktinformasjon ble kontaktet. Deretter ble antall respondenter komplettert med et tilfeldig utvalg av SMB.

Spørreundersøkelsen bestod av 28 spørsmål. For å bidra til dataenes reliabilitet ble det gitt informasjon om at svarene ville være anonyme. Totalt ble det mottatt 182 svar på undersøkelsen, hvorav 120 respondenter svarte fullstendig på spørsmålene. Dette ga en svarprosent på 26,6 prosent. 30 prosent av respondentene var fra SMB og 70 prosent fra store bedrifter.1 Respondentene fordelte seg jevnt mellom ulike bransjer, blant annet industri, finans, varehandel, bygg og anlegg og tjenesteyting.

I spørreundersøkelsen ble respondentene bedt om å svare på hvilket bærekraftsstadium bedriften var på, basert på en definisjon av hvert stadium. Flertallet av respondentene oppga at bedriften var på innovasjonsstadiet. Selvrapportering av bærekraftsstadium kan være en svakhet ved studien, da respondentene kan oppgi at deres bedrift er på et høyere stadium for bærekraft enn den faktisk er. Den store andelen av bedrifter på innovasjonsstadiet kan også bety at flertallet av respondentene i undersøkelsen er spesielt fokusert på bærekraft, noe som gjør funnene mindre generaliserbare.

4. Forskjeller mellom bærekraftsansvarlige i SMB og store bedrifter

Vi vil først presentere respondentenes svar på hvilket bærekraftsstadium bedriften befinner seg på. Deretter presenteres respondentenes svar knyttet til rollen som bærekraftsansvarlig, herunder karakteristikker, strukturell posisjon og til slutt oppgaver og tidsbruk på ulike bærekraftsstadier.

4.1 Bærekraftsstadium

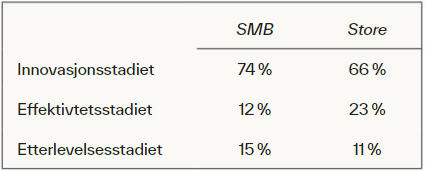

Basert på Miller og Serafeims (2014) definisjon av de tre bærekraftsstadiene ble respondentene spurt om hvilket bærekraftsstadium bedriften deres var på. Tabell 1 viser resultatene.

Tabell 1: Bedriftens bærekraftsstadium.

Så mye som 74 prosent av SMB og 66 prosent av store bedrifter oppga å være på innovasjonsstadiet. Det vil si at bedriften gjennomgående vektlegger bærekraft, fra overordnet strategi til daglige operative valg. Relativt få respondenter svarte at de var på etterlevelsesstadiet, der bedriften primært fokuserer på å følge lover og regler for bærekraft. Resultatene kan, som beskrevet i metodedelen, være preget av at bedriftene som har valgt å delta i undersøkelsen, allerede har bærekraft høyt på agendaen.

4.2 Rollen som bærekraftsansvarlig

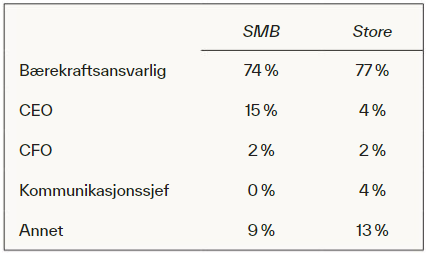

Majoriteten av bedriftene i undersøkelsen svarte at de hadde en definert rolle som bærekraftsansvarlig (se tabell 2). Blant SMB som ikke hadde en bærekraftsansvarlig, oppga flest respondenter at CEO hadde bærekraftsansvaret.

Tabell 2: Ansvaret som bærekraftsansvarlig.

Bedriftene som oppga å ha en egen bærekraftsansvarlig, mottok videre spørsmål om rollens karakteristikker. Dette utgjorde 27 respondenter i SMB og 65 respondenter i store bedrifter.

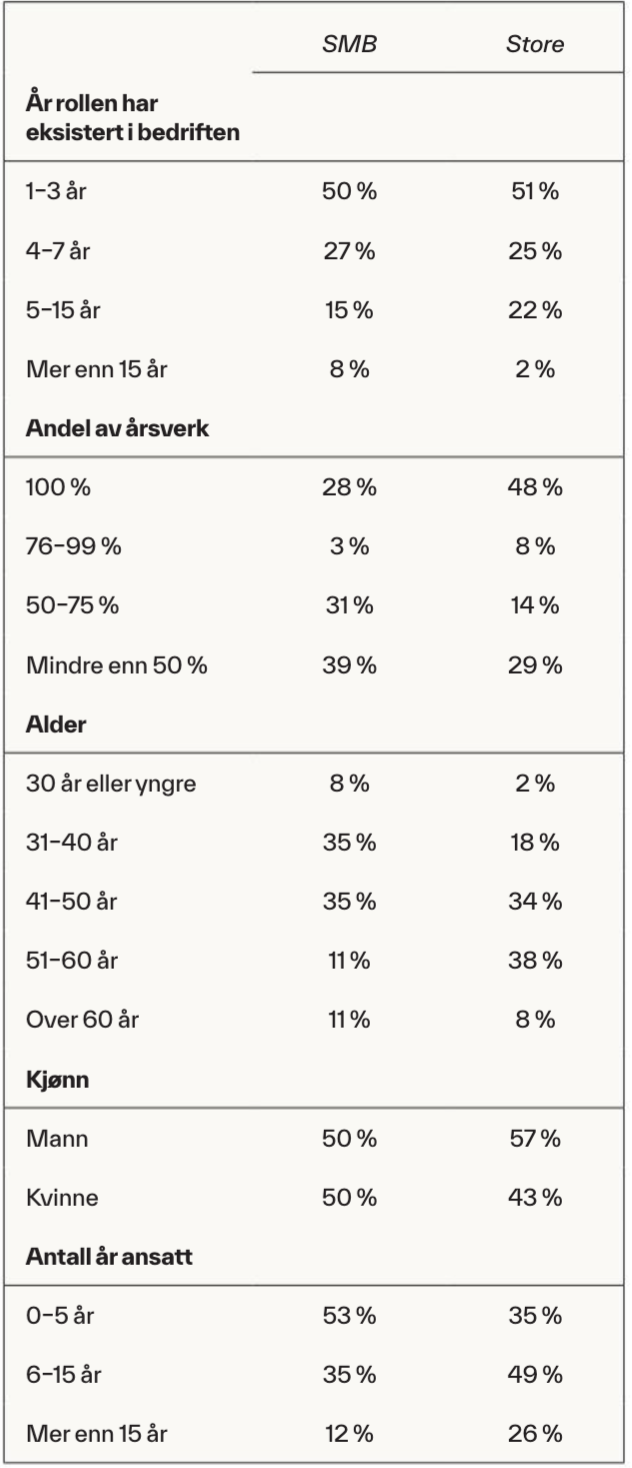

4.2.1 Karakteristikker av rollen som bærekraftsansvarlig

Tabell 3 viser en oversikt over ulike karakteristikker av rollen som bærekraftsansvarlig. Respondentene i både SMB og store bedrifter oppgir at rollen er relativt ny. Videre finner vi at bærekraftsansvarlige i SMB generelt oppgir at en mindre del av årsverket deres går til bærekraftsarbeid enn i store bedrifter. Kvalitativt finner vi også at bærekraftsansvarlige i SMB generelt er noe yngre enn i store bedrifter. Kjønnsfordelingen mellom SMB og store bedrifter er også relativt lik. Bærekraftsansvarlige i store bedrifter oppgir å ha vært ansatt lengre i bedriften enn bærekraftsansvarlige i SMB.

Bærekraftsansvarlige som oppga å ha hatt andre roller i bedriften tidligere, ble bedt om å oppgi hva slags stilling dette var. Det var stor variasjon i svarene. Respondentene oppga at bærekraftsansvarlige blant annet hadde erfaring fra forskning og utvikling, produksjon og logistikk, økonomi og administrasjon samt markedsføring, kommunikasjon og salg. Vi fant ingen betydelige forskjeller mellom SMB og store bedrifter.

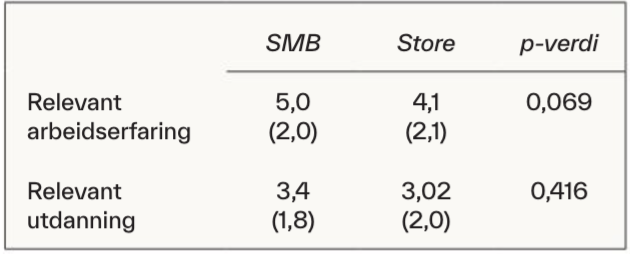

Respondentene ble videre bedt om å rangere tidligere relevant arbeidserfaring og utdanning innen bærekraft på en syvpunkts Likert-skala. Vi fant signifikante forskjeller mellom SMB og store bedrifter for arbeidserfaring. Bærekraftsansvarlige i SMB oppga i gjennomsnitt å ha mer relevant arbeidserfaring enn bærekraftsansvarlige i store bedrifter (se tabell 4). For utdanning fant vi ingen signifikante forskjeller.

Tabell 3. Karakteristikker av rollen som bærekraftsansvarlig.

Tabell 4. Bærekraftsansvarliges arbeidserfaring og utdanning innen bærekraft. Tallene er basert på et gjennomsnitt. Standardavvik i parentes. P-verdi reflekterer signifikansen i forskjellene mellom SMB og store bedrifter.

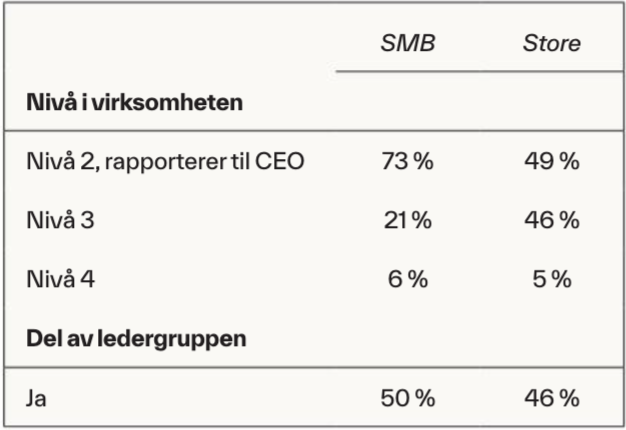

4.2.2 Strukturell posisjon

Videre svarte bærekraftsansvarlige på spørsmål om hvilket stillingsnivå de hadde i bedriften, og om de var del av ledergruppen (se tabell 5). Vi ser kvalitative forskjeller der bærekraftsansvarlige i SMB i større grad oppgir å rapportere direkte til CEO, sammenlignet med store bedrifter. Omtrent halvparten av bærekraftsansvarlige både i SMB og store bedrifter oppgir å være del av ledergruppen.

Tabell 5. Bærekraftsansvarliges strukturelle posisjon i bedriften.

4.2.3 Oppgaver og tidsbruk

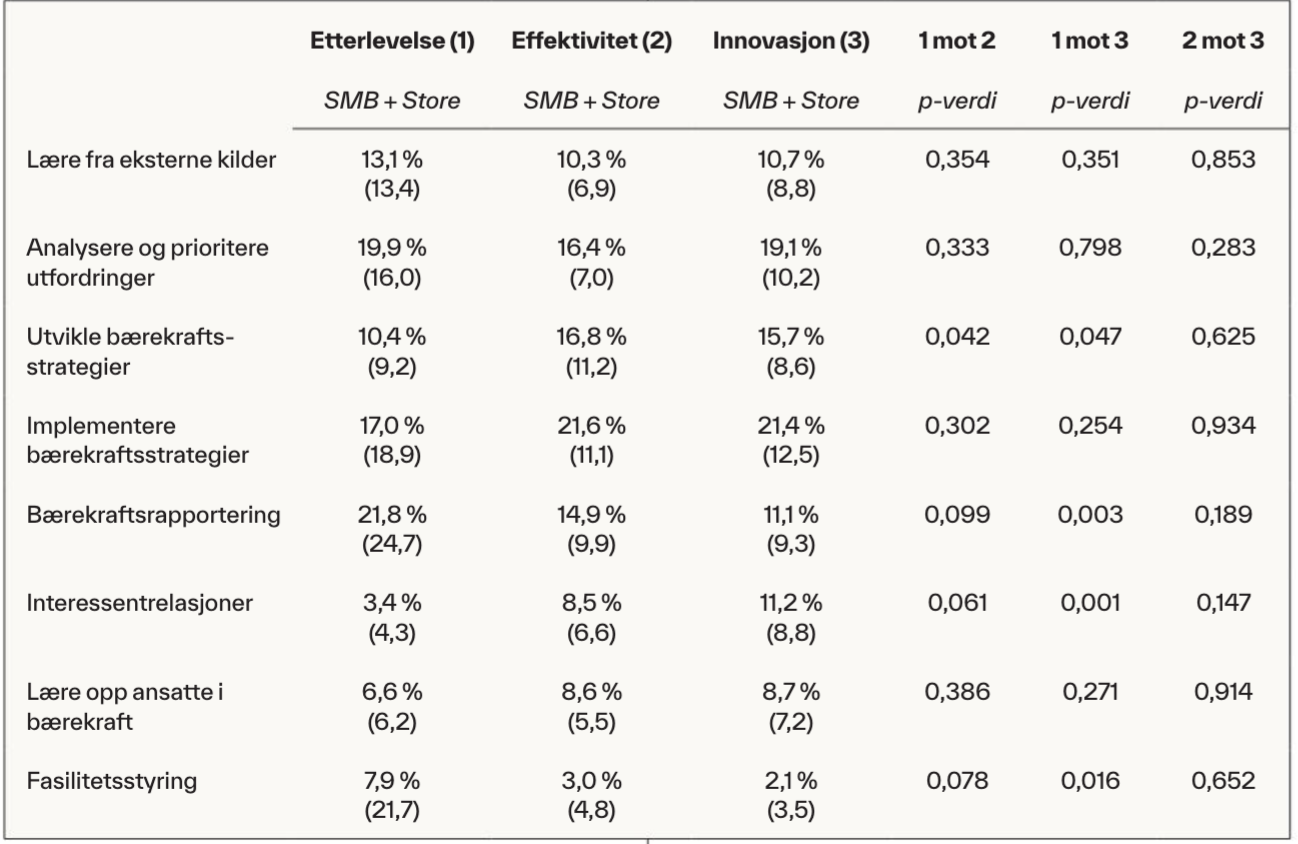

Respondentene ble så spurt om hvor mye tid bærekraftsansvarlig brukte på ulike ansvarsoppgaver. Alle respondentene mottok spørsmålet, uavhengig av hvor stor andel av stillingen bærekraftsansvaret utgjorde. Tabell 6 illustrerer hvordan svarene varierer ut ifra hvilket bærekraftsstadium bedriften er på. Vi finner flere signifikante forskjeller mellom etterlevelsesstadiet sammenlignet med både effektivitetsstadiet og innovasjonsstadiet. Respondenter på etterlevelsesstadiet bruker mer tid på bærekraftsrapportering og fasilitetsstyring enn bedrifter på effektivitetsstadiet og innovasjonsstadiet, som bruker mer tid på å utvikle bærekraftsstrategier og på interessentrelasjoner.

Tabell 6. Oppgaver og tidsbruk på og mellom bærekraftsstadiene. Standardavvik i parentes. P-verdi reflekterer signifikansen i forskjellene på tidsbruk mellom de tre bærekraftsstadiene.

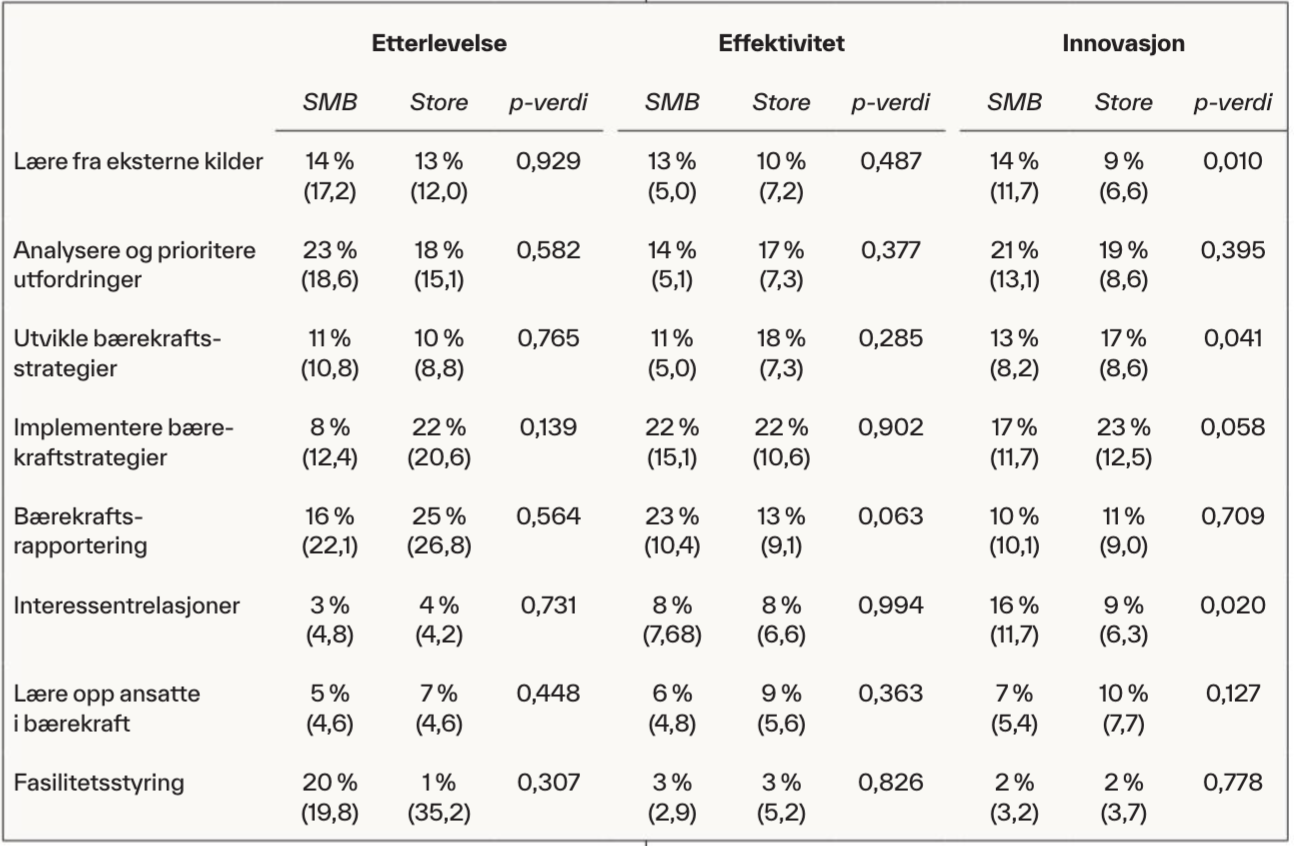

Tabell 7 viser hvordan bærekraftsansvarlige bruker tiden sin på de ulike bærekraftsstadiene. Flertallet av respondentene oppga at bedrifter er på innovasjonsstadiet, og det er på dette stadiet vi finner flest statistisk signifikante forskjeller mellom SMB og store bedrifter. Vi finner at bærekraftsansvarlige i SMB bruker mer tid på å lære fra eksterne kilder og håndtere interessentrelasjoner, mens bærekraftsansvarlige i store bedrifter bruker mer tid på å utvikle og implementere bærekraftsstrategier.

På effektivitetsstadiet finner vi også en signifikant forskjell, der bærekraftsansvarlige i SMB oppgir å bruke nesten dobbelt som mye tid på bærekraftsrapportering som i store bedrifter.

Tabell 7. Oppgaver og tidsbruk mellom SMB og store bedrifter per bærekraftsstadium. Standardavvik i parentes. P-verdi reflekterer signifikansen i forskjellene på tidsbruk mellom SMB og store bedrifter på hvert bærekraftsstadium.

5. Drøfting

For å svare på forskningsspørsmålet vil vi diskutere funnene våre med utgangspunkt i de tre hovedbarrierene for innføring av bærekraft i SMB: kunnskap og erfaring, bevissthet om fordeler og ulemper med bærekraft og tid og ressurser (Journeault et al., 2021).

5.1 Kunnskap og erfaring

Den første hovedbarrieren for innføring av bærekraft i SMB handler om mangel på kunnskap og erfaring (Journeault et al., 2021). Vår studie viser at flertallet av både SMB og store bedrifter har en definert rolle som bærekraftsansvarlig, henholdsvis 74 prosent og 77 prosent. Det er vesentlig høyere enn hva Miller og Serafeim (2014) finner i sin studie, hvor kun 36 prosent av selskapene på innovasjonsstadiet hadde en egen bærekraftsansvarlig (mot 14 prosent på etterlevelsesstadiet og 27 prosent på innovasjonsstadiet). I både SMB og store bedrifter er rollen relativt ny, der halvparten av respondentene i både SMB og store bedrifter svarer at rollen har eksistert i bedriften i 1–3 år. Dette samsvarer med tall fra finn.no som viser at stillingsutlysninger med «bærekraft», «klima» eller «sustainability» i tittelen har doblet seg i perioden 2017 til 2018 (Flaaen, 2019).

At bedriften har en bærekraftsansvarlig, betyr ikke nødvendigvis at vedkommende har tilstrekkelig kompetanse og erfaring innen bærekraft. Bærekraftsansvarlig i SMB oppga i snitt å ha lengre arbeidserfaring med bærekraft enn i store bedrifter. Funnene skiller seg også fra tidligere forskning som finner at det generelt er lav bærekraftskompetanse blant både ledere og ansatte i SMB-segmentet (Journeault et al., 2021; Miller & Serafeim, 2014). Flertallet av respondentene hadde derimot liten til svært liten grad av formell utdanning innen bærekraft, noe som samsvarer med tidligere forskning (Journeault et al., 2021; Miller & Serafeim, 2014).

I takt med at vi får flere bærekraftsansvarlige i norske virksomheter som opparbeider seg arbeidserfaring, kombinert med et skjerpet søkelys på bærekraft ved utdanningsinstitusjonene, bør vi kunne forvente at andelen med relevant arbeidserfaring og utdanning vil øke i fremtiden og bidra til å redusere barrieren med mangel på kompetanse og erfaring i SMB.

5.2 Bevissthet om fordeler og ulemper med bærekraft

Den andre barrieren for innføring av bærekraft i SMB er manglende bevissthet om fordeler og ulemper med bærekraft (Journeault et al., 2021). Tidligere forskning har funnet at CEOs oppmerksomhet og ansvar overfor bærekraft er kritisk for å lykkes med bærekraftsarbeidet (Eccles et al., 2012), og at bærekraftsansvarlige kan påvirke toppledelsens beslutninger ved å styre oppmerksomheten deres mot bærekraft (Fu et al., 2020). For å få oppmerksomhet fra toppledelsen har blant annet strukturell posisjon betydning (Ocasio, 1997).

Ser vi på den strukturelle posisjonen til bærekraftsansvarlige i studien, finner vi at 73 prosent av bærekraftsansvarlige i SMB og 49 prosent i store bedrifter oppgir å rapportere direkte til CEO. Resultatene fra store bedrifter er høyere enn hva Miller og Serafeim (2014) finner i sin studie, der 32 til 41 prosent av bærekraftsansvarlige i store bedrifter rapporterer til CEO eller styret. Nærmere halvparten av respondentene i SMB og store bedrifter oppga at bærekraftsansvarlig var del av ledergruppen. Det kan muligens forklares med at SMB er mindre og har færre nivåer i virksomheten enn store bedrifter. Dette funnet er interessant sett i lys av Strand (2013), som fant at kun 12 prosent av skandinaviske selskaper hadde en bærekraftsansvarlig eller tilsvarende i ledergruppen. Sammenlignet med tidligere studier kan det se ut til at bærekraftsansvarlige har fått en sterkere formell posisjon, spesielt i SMB, men også i store bedrifter. Dette kan bidra til å øke oppmerksomheten rundt bærekraft hos toppledelsen og bidra til å redusere barrieren knyttet til manglende bevissthet om fordeler og ulemper med bærekraft.

5.3 Tid og ressurser

Den tredje barrieren for SMB i bærekraftsarbeidet er manglende tid og ressurser (Journeault et al., 2021). Ser vi først på hvor mye ressurser bedriftene bruker på rollen som bærekraftsansvarlig, finner vi i tråd med tidligere forskning forskjeller på hvor stor andel av et årsverk rollen som bærekraftsansvarlig utgjør i SMB og store bedrifter (Johnson & Schaltegger, 2016). Omtrent halvparten av store bedrifter hadde bærekraftsansvarlig i en fulltidsstilling, mens tilsvarende tall for SMB var tilnærmet en tredjedel. 39 prosent i SMB og 29 prosent i store bedrifter oppgir at rollen som bærekraftsansvarlig utgjør mindre enn en 50 prosents stilling. Dette samsvarer med tidligere forskning som finner at bærekraftsansvaret ofte er utført i en deltidsstilling i SMB (Johnson & Schaltegger, 2016). Knapphet på ressurser synes derfor fortsatt å være en barriere for utvikling av bærekraft i SMB.

Ser vi videre på hvordan bærekraftsansvarlige bruker tiden sin på ulike oppgaver, finner vi flere signifikante forskjeller mellom de ulike bærekraftsstadiene, og mellom SMB og store bedrifter.

For det første finner vi at bedriftene på etterlevelsesstadiet oppgir å bruke mer tid på bærekraftsrapportering enn de senere stadiene, og at bedriftene bruker minst tid på bærekraftsrapportering på innovasjonsstadiet. Dette samsvarer med Miller og Serafeim (2014), som finner at bærekraftansvarlige på innovasjonsstadiet har mindre ansvar for bærekraftsrapportering fordi rapporteringen på innovasjonsstadiet er såpass spesialisert at den blir CFOs ansvar. Videre oppgir bærekraftsansvarlige i SMB på effektivitetsstadiet at de bruker nesten dobbelt så mye tid på bærekraftsrapportering som i store bedrifter. Det kan forklares med at SMB er mindre organisasjoner, og at det derfor kan være vanskeligere for bærekraftsansvarlig å delegere vekk oppgaver til andre deler av bedriften (Journeault et al., 2021).

For det andre finner vi flere signifikante forskjeller mellom SMB og store bedrifter på innovasjonsstadiet. Mens store bedrifter oppgir å bruke mer tid på å utvikle og implementere bærekraftsstrategier relativt til SMB, oppgir SMB at de bruker omtrent dobbelt så mye tid på å lære fra eksterne kilder og håndtere interessentrelasjoner som store bedrifter. Dette er i tråd med Miller og Serafeims (2014) funn om at bærekraftsarbeidet på innovasjonsstadiet blir mer spesialisert. Bærekraftsansvarlig i SMB oppgir å bruke en økende andel av tiden sin på interessentrelasjoner gjennom de tre bærekraftsstadiene. Viktigheten av å ha kontakt med interessenter speiler tidligere forskning som viser at eksterne interessenter kan bidra til at SMB overvinner barrierer for å innføre bærekraft (Journeault et al., 2021). Dette funnet er spesielt interessant for SMB som befinner seg på tidligere bærekraftsstadier, og kan være til inspirasjon bærekraftsansvarlige som ønsker å utvikle egen virksomhet til å bli mer bærekraftig. Bruk av eksterne interessenter kan gjøre det mulig å overvinne knapphet på tid og ressurser.

6. Konklusjonog videre forskning

Formålet med artikkelen er å bidra med ny og oppdatert kunnskap om forskjellene mellom bærekraftsansvarlige i SMB og store bedrifter. Vi ser også på forskjeller mellom bedrifter som oppgir å være på tre ulike stadier for bærekraftsarbeidet (etterlevelsesstadiet, effektivitetsstadiet og innovasjonsstadiet). Studien er basert på en spørreundersøkelse med 120 bærekraftsansvarlige i norske SMB og store bedrifter. Svarene er analysert med utgangspunkt i tre hovedbarrierer for hvorfor SMB sliter med å integrere bærekraft i virksomheten. Studien har følgende tre hovedfunn:

For den første barrieren, kunnskap og kompetanse, finner vi at flertallet av både SMB og store bedrifter har en egen rolle for bærekraft. Rollen som bærekraftsansvarlig er relativt ny både i SMB og store bedrifter. Respondentene fra SMB oppgir å ha mer arbeidserfaring med bærekraft enn store bedrifter, mens snittet med relevant utdanning er lave i både SMB og store bedrifter. Imidlertid bør vi kunne forvente økende kunnskap og kompetanse innen bærekraft i bedriftene i tiden som kommer.

For den andre barrieren, manglende bevissthet om fordeler og ulemper med bærekraft, finner vi at bærekraftsansvarlige har en sterkere formell posisjon i SMB enn i store bedrifter. Funnene indikerer at bærekraftsansvarlige har fått en sterkere formell posisjon sammenlignet med tidligere studier. Vi kan derfor forvente at bærekraft får mer oppmerksomhet hos toppledelsen, noe som vil kunne redusere barrieren knyttet til manglende bevissthet om fordeler og ulemper med bærekraft.

For den tredje barrieren, manglende tid og ressurser, finner vi at SMB har færre bærekraftsansvarlige i fulltidsstilling sammenlignet med store bedrifter. Dette tilsier at knapphet på tid fortsatt kan være en barriere for bærekraft i SMB. Vi finner videre at bærekraftsansvarlige på etterlevelses- og effektivitetsstadiet bruker relativt mer tid på bærekraftsrapportering enn på innovasjonsstadiet, noe som kan tyde på en mer reaktiv tilnærming til bærekraft. På innovasjonsstadiet finner vi at SMB bruker mer tid på å lære fra eksterne kilder og håndtere interessentrelasjoner sammenlignet med store bedrifter, som bruker relativt mer tid på å utvikle og implementere strategi. Dette kan tyde på at SMB i større grad enn store bedrifter trekker inn eksterne interessenter for å overvinne egne barrierer for bærekraftig utvikling.

Studien bidrar til forskning og praksis gjennom å sammenligne karakteristikker, profesjonell bakgrunn, strukturelle posisjon og bærekraftsansvarliges prioritering av ulike ansvarsoppgaver i SMB og store bedrifter. Studien belyser videre hvordan bærekraftsansvarlig i SMB kan bidra til å redusere barrierene for å implementere bærekraft i bedriften. I artikkelen peker vi på muligheten for at bærekraftsansvarlig i SMB kan trekke på eksterne interessenter som et virkemiddel for å bevege bedriften mot det mest effektive stadiet for bærekraft – innovasjonsstadiet.

I takt med økte forventninger og strengere krav til bærekraft i næringslivet vil rollen som bærekraftsansvarlig være sentral i årene fremover. Vi etterlyser flere studier som kan bidra til å øke vår forståelse av hvordan bedrifter arbeider med å formulere og implementere bærekraftsstrategier, og da særlig i SMB, ettersom SMB spiller en viktig rolle i møte med bærekraftsutfordringene samfunnet står overfor. En interessant retning for videre forskning kunne vært en mer helhetlig studie av hvordan SMB adresserer barrierene for bærekraft internt, men også hvordan de samarbeider med eksterne ressurser. Det hadde også vært interessant å undersøke bærekraftsansvarliges rolle gjennom en kvalitativ studie av bærekraftsansvarlige i SMB på ulike bærekraftsstadier.

Referanser

Arntzen, I. & Gjestad, M. (2020). Rollen som bærekraftsansvarlig i Norge—Hvordan kan de oppnå innflytelse? En studie av bærekraftsansvarlige i norske virksomheter. Norges Handelshøyskole (NHH).

Blundel, R., Monaghan, A. & Thomas, C. (2013). SMEs and environmental responsibility: A policy perspective. Business Ethics: A European Review, 22(3), 246–262.

Brammer, S., Hoejmose, S. & Marchant, K. (2012). Environmental management in SMEs in the UK: Practices, pressures and perceived benefits: Environmental management in SMEs. Business Strategy and the Environment, 21(7), 423–434.

Dyllick, T. L. & Muff, K. (2016). Clarifying the meaning of sustainable business: Introducing a typology from business-as-usual to true business sustainability. Organization & Environment, 29(2), 156–174.

Eccles, R. G., Ioannou, I. & Serafeim, G. (2014). The impact of corporate sustainability on organizational processes and performance. Management Science, 60(11), 2835–2857.

Eccles, R., Miller, K. & Serafeim, G. (2012). How to become a sustainable company. MIT Sloan Management Review, 53(4), 43–50.

Flaaen, H. M. (2019). Bærekraftsdirektørene florerer i norske selskap: Grønnvasking eller innovasjon? Kapital, 10, 78–84.

Fu, R., Tang, Y. & Chen, G. (2020). Chief sustainability officers and corporate social (ir)responsibility. Strategic Management Journal, 41(4), 656–680.

Johnson, M. P. & Schaltegger, S. (2016). Two decades of sustainability management tools for SMEs: How far have we come? Journal of Small Business Management, 54(2), 481–505.

Journeault, M., Perron, A. & Vallières, L. (2021). The collaborative roles of stakeholders in supporting the adoption of sustainability in SMEs. Journal of Environmental Management, 287, 112349.

Kanashiro, P. & Rivera, J. (2019). Do chief sustainability officers make companies greener? The moderating role of regulatory pressures. Journal of Business Ethics, 155(3), 687–701.

Miller, K. P. & Serafeim, G. (2014). Chief sustainability officers: Who are they and what do they do? I R. Henderson, R. Gulati & M. Thusman (Red.). Leading Sustainable Change: An Organizational Perspective (196–221). Oxford University Press.

Nidumolu, R., Prahalad, C. K. & Rangaswami, M. R. (2009). Why sustainability is now the key driver of innovation. Harvard Business Review, 87(9), 56–64.

Ocasio, W. (1997). Towards an attention-based view of the firm. Strategic Management Journal, 18, 187–206.

Peters, G. F., Romi, A. M. & Sanchez, J. M. (2019). The influence of corporate sustainability officers on performance. Journal of Business Ethics, 159(4), 1065–1087. https://doi.org/10.1007/s10551-018-3818-1

PwC. (2020). Bærekraft 100. https://www.pwc.no/no/publikasjoner/baerekraft-100.html

Revell, A. & Blackburn, R. (2007). The business case for sustainability? An examination of small firms in the UK’s construction and restaurant sectors. Business Strategy and the Environment, 16(6), 404–420.

Strand, R. (2013). The chief officer of corporate social responsibility: A study of its presence in top management teams. Journal of Business Ethics, 112(4), 721–734.

Strand, R. (2014). Strategic leadership of corporate sustainability. Journal of Business Ethics, 123(4), 687–706.

Wiengarten, F., Lo, C. K. Y. & Lam, J. Y. K. (2017). How does sustainability leadership affect firm performance? The choices associated with appointing a chief officer of corporate social responsibility. Journal of Business Ethics, 140(3), 477–493.