Arv eller miljø? Hva forklarer norske bedrifters variasjon i lønnsomhet? (F)

Sammendrag

Muhammad Azeem Qureshi er førsteamanuensis i finans ved Oslo Business School, OsloMet. Hans forskningsinteresser omfatter bedriftsøkonomi, islamsk bankvesen og finans, bærekraft og systemdynamikk.

Fred H. Strønen er førsteamanuensis ved Handelshøyskolen, OsloMet – Oslo Metropolitan University. Han har en ph.d.-grad i strategi og organisasjon. Strønen har lang erfaring med strategi- og organisasjonsendring i norske bedrifter og offentlige virksomheter. Strønen er opptatt av kunnskapsintensive virksomheter, digitalisering, innovasjon og strategi. Adresse: OsloMet, Handelshøyskolen, Postboks 7 St. Olavsplass, N-0130 Oslo. E-post: fredst@oslomet.no

Marius Tyseng jobber for tiden som økonomisjef i Nor-log Thermo AS. Han er utdannet siviløkonom ved OsloMet fra 2018, med strategi, organisasjon og ledelse som hovedprofil.

Marius Urdal er utdannet siviløkonom ved OsloMet fra 2018, med fordypning i strategi og ledelse og finansiell økonomi. Urdal har jobbet som analytiker i avdeling for digitalisering og analyse hos Finanstilsynet siden 2018, sitter i Funds Task Force hos den europeiske verdipapir- og markedstilsynsmyndigheten ESMA og leder nå et nyopprettet analyseteam i Finanstilsynet.

I alle tider har økonomer vært opptatt av hvorfor noen bedrifter presterer bedre enn andre. I hvilken grad påvirker henholdsvis bedriftsspesifikke og bransjespesifikke omgivelser bedrifters lønnsomhet? Særlig to motstridende tilnærminger dominerer forklaringene: innenfra–ut- eller utenfra–inn-perspektiv. Vi bruker regnskapsdata for norske bedrifter i perioden 2008 til 2016 for å undersøke betydningen av omgivelser for bedriftenes lønnsomhet. Variablenes forklaringskraft måles ved å benytte trinnvis regresjon. Våre analyser viser at begge perspektivene har en betydning, men den bedriftsspesifikke effekten er vesentlig større enn den bransjespesifikke. Den bedriftsspesifikke effekten utgjør 16,8 prosent av variasjonen i lønnsomhet, mens den bransjespesifikke effekten har en forklaringskraft på kun 0,4 prosent av variasjonen i lønnsomhet. Et spennende funn er imidlertid at det er store forskjeller mellom ulike bransjer. I tillegg er bransjeeffektene større for mindre bedrifter enn for store bedrifter. Resultatet gir støtte til et strategisk innenfra–ut-perspektiv, altså hva bedriften selv gjør som er avgjørende, som kan illustreres ved ressursbasert teori.

Spesiell takk til Erik Døving og Ingvild Jøranli for konstruktive kommentarer.

Innledning

Ledere i norske bedrifter bør ha kunnskaper om hva som er med på å skape variasjon i overskudd, og innrette sine strategier, ressurser og prioriteringer deretter. Dernest er det viktig sett fra et samfunnsperspektiv å vite hva som skaper arbeidsplasser, skatteinngang og bærekraft. De fleste studier av variasjon i lønnsomhet er fra USA eller andre land, og det er få nyere studier. Vi mangler innsikt i hva som er med på å forklare lønnsomhet i Norge. En vanlig økonomisk antakelse er at selskaper har som overordnet mål å maksimere lønnsomhet (Friedman, 1970). Vi forstår i denne sammenheng lønnsomhet som resultatet av alle de innsatsfaktorer som inngår i verdiskapingen over tid, for eksempel arbeidskraft og kapital. Det store spørsmålet er hvorfor noen bedrifter er mer lønnsomme enn andre (McGahan & Porter 1997; Rumelt, 1991; Schmalensee, 1985). Det viser seg også i praksis at det er betydelige forskjeller i lønnsomhet også mellom bedrifter i samme bransje. En av de første teoriene var at bedriftens størrelse, herunder skalafordeler, kan påvirke lønnsomheten til et selskap (Mason, 1939; Smith, 2007/2011). Senere har det dannet seg to perspektiver, innenfra–ut og utenfra–inn (Hoskisson et al., 1999). Utenfra–inn-perspektiv handler om hvordan bedriftens lønnsomhet påvirkes av omgivelsene (Andrews, 1987; Bain, 1959; Porter, 1979). En sentral teori er femfaktormodellen (Porter’s Five Forces), som går ut på å analysere en bransjes attraktivitet (Porter, 1979). Innenfra–ut-perspektiv handler om hvordan interne forhold i bedriften kan skape konkurransefortrinn (Barney, 1991; Wernerfelt, 1984) gjennom ressursbasert teori. Siden 1980-tallet har det vært diskutert hvilke av de to strategiske perspektivene som forklarer mest (Schmalensee, 1985; Rumelt, 1991; McGahan & Porter, 1997; McGahan & Victer, 2010). Resultatene viser at det er store forskjeller, og i den sammenheng lurer vi på hva som i størst grad forklarer variasjon i lønnsomhet i Norge.

Hvordan forklarerer tidligere studier lønnsomhet?

Ideen om at størrelse kan føre til økt lønnsomhet gjennom blant annet stordriftsfordeler, har røtter helt tilbake til Adam Smith (2007/2011). Senere har Mason (1939) gjennomført en studie der han viste at størrelsen på en bedrift vil påvirke både produksjonseffektivitet, innkjøpskostnader og utsalgspris. Dette samsvarer med funn som er gjort i senere studier, og som viser at store selskaper har en relativt høyere effektivitet enn små selskaper (Baumol, 1967; Hall & Weiss, 1967). Bain presenterer (1959) hypotesen om at bransje er en viktig faktor for variasjon i lønnsomhet. Her introduseres Structure–Conduct–Performance-modellen (SCP), som peker på to mulige forklaringsvariabler i et utenfra–inn-perspektiv: markedsstruktur og markedsatferd, og der bedriftenes strategi er med på å bestemme bransjens lønnsomhet, se figur 1 under.

Figur 1. Oversikt over Structure–Conduct–Performance-modellen av Bain (1959). Hentet fra Sheel (2016, s. 35).

Andrews (1971) argumenterte for at et selskap må være i stand til å koble eksterne muligheter og trusler med strategiutformingen. Porter (1979) beskrev at bransjen og de ytre omgivelsene rundt en bedrift har stor innflytelse på variasjon i lønnsomhet, og han presenterte femfaktormodellen for å kartlegge de ytre omgivelsene. På 1980-tallet ble det diskutert hvorfor bedrifter innad i samme bransje og med ellers like betingelser har vesentlige forskjeller i lønnsomhet (Wernerfelt, 1984; Itami & Roehl, 1987).

Figur 2. Eksempel på ressursmarkedsmatrisen. Hentet fra Wernerfelt (1984, s. 179).

Kjernen i ressursbasert teori stammer fra Penrose (1959), som påpeker at en bedrift ikke kan ekspandere fortere enn den kan øke ledelseskapasiteten. Barney (1991) legger til grunn at en ressurs må være heterogen og immobil og deretter oppfylle VRIO- kriteriene (Valuable, Rare, Inimitable, Organizational) for å bidra til konkurransefortrinn. Innenfra–ut-perspektivet utviklet seg parallelt med utenfra–inn-perspektivet.

Figur 3. Prosessen som ifølge VRIO kan gi et konkurransefortrinn (Barney, 1991, s. 112).

En av de første systematiske studiene av variasjoner i lønnsomhet inneholdt 1 775 produksjonsbedrifter fra 1975, og den bedriftsspesifikke delen forklarer 20 prosent (Schmalensee, 1985). Den neste viktige studien viste imidlertid noe annet, og i et datasett for perioden 1974 til 1976 med 3 007 observasjoner så en at både bransjespesifikke og bedriftsspesifikke effekter forklarer signifikante variasjoner i lønnsomhet (Kassides, 1990). Ved å fjerne faktoren for markedsandel og legge til en konserneffekt argumenterer Rumelt (1991) med et datasett fra 1974 til 1977 med 6 931 observasjoner at det må skilles mellom stabile og variable bransjeeffekter, som begge er på 8 prosent. Men den bedriftsspesifikke effekten var klart viktigst, med hele 46 prosent, noe som støtter et innenfra–ut-perspektiv. Roquebert et al. (1996) gjorde det samme som Rumelt (1991), med 16 596 observasjoner og et datasett fra 1985 til 1991, og fant en høyere stabil bransjespesifikk effekt på 10 prosent, mens den variable bransjespesifikke effekten forklarer kun 2 prosent. Men den bedriftsspesifikke effekten var litt mindre, med 37 prosent av variasjonen i lønnsomhet.

Det interessante er at forskningen så langt viste at omgivelsene hadde mye mindre å si enn først antatt. Porter er en av dem som er svært opptatt av bransjestruktur som grunnlag for strategi, og han gjennomførte sammen med McGahan i 1997 en studie som baserte seg på metodene til Schmalensee (1985) og Rumelt (1991). McGahan og Porter (1997) analyserer alle typer bransjer i USA, og ikke bare produksjonsbedrifter, med data fra 1981 til 1994 og med 58 132 observasjoner. Resultatene viser at den bransjespesifikke effekten redegjør for 19 prosent, konserneffekten for 4 prosent og den bedriftsspesifikke effekten for 32 prosent av variasjonen i lønnsomhet. Vi kan tolke det som et stort slag for den bedriftsspesifikke delen, så McGahan og Porter gjennomførte i 2002 en ny analyse og fant en bransjespesifikk effekt på 10 prosent, en konserneffekt på 12 prosent og en bedriftsspesifikk effekt på hele 36 prosent av variasjonen i lønnsomhet. Chang og Singh (2000) tar også utgangspunkt i studien til Rumelt (1991), men bruker et datasett som inkluderer data for annet hvert år fra 1981 til 1989, med 20 161 observasjoner av 709 amerikanske selskaper. De deler datasettet inn i tre deler basert på bedriftsstørrelse, og viser at resultatene fra den bedriftsspesifikke effekten forklarer mer av variasjonen i lønnsomheten for de største selskapene, men den bransjespesifikke effekten betyr mest for små og mellomstore bedrifter. Dette funnet tyder altså på at bedriftens størrelse påvirker forholdet mellom et utenfra–inn- og et innenfra–ut-perspektiv. Det får oss til å fundere: Hva er viktigst for å forklare variasjon i lønnsomhet i Norge?

Figur 4. Oversikt over utviklingen mellom innenfra–ut- og utenfra–inn-perspektivene (Hoskisson et al., 1999, s. 421).

Hvordan forklarer nyere studier lønnsomhet?

Chang og Hong (2002) undersøker i sin studie variasjonen i lønnsomhet for 569 børsnoterte selskaper og 3 483 ikke-børsnoterte koreanske selskaper. De finner en signifikant bransje- og bedriftsspesifikk effekt og en betydelig konserneffekt. Hos Hawawini et al. (2003) er formålet å se om funn fra tidligere forskning er generaliserbare på tvers av alle typer bransjer og bedrifter, og de fant en bedriftsspesifikk effekt som forklarer 36 prosent og en bransjespesifikk effekt som forklarer 8 prosent av variasjonen i lønnsomhet. Bhattacharjee og Majumdar (2011) så på selskaper i India, og i deres studie forklarte den bedriftsspesifikke effekten 39 prosent og den bransjespesifikke effekten 12 prosent av variasjonen i lønnsomhet. Nyere studier viser at den bedriftsspesifikke effekten forklarer fra cirka 18 prosentpoeng til 46 prosentpoeng av variasjonen i lønnsomhet. Den bransjespesifikke effekten varierer fra cirka 1 prosentpoeng til omtrent 29 prosentpoeng. Gjennomgående i de nyere studiene er det slik at begge effektene forklarer en signifikant andel av variasjonen i lønnsomhet, men et innenfra–ut-perspektiv forklarer en større andel av variasjonen enn et utenfra–inn-perspektiv i alle studier.

Hva er mål på lønnsomhet?

Beregningen som er mest brukt som lønnsomhetsmål, er rentabilitet, som overskudd av andel av aktiva (return on assets, heretter ROA) – det brukes av Schmalensee (1985), Kessides (1990), Rumelt (1991), Roquebert et al. (1996), McGahan og Porter (1997), McGahan og Victer (2013), Chandrapala og Knápková (2013), Etiennot et al. (2013) og Xia og Walker (2015). For å teste robustheten av ROA måler Bhattacharjee og Majumdar (2011) lønnsomhet både med ROA og driftsmargin. Resultatene viser at de to lønnsomhetsmålene samsvarer i stor grad.

Hva er en bransje?

Et sentralt spørsmål når man skal definere en bransje, er hvor en skal sette grensene mellom bransjene. Det kan være ulike måter å definere en bransje på, blant annet ved å se på geografisk plassering, type verdikjede, hva slags behov som dekkes, eller hva som produseres. I tillegg er det vesentlig å diskutere hvor smalt eller bredt bransjegrensene i inndelingen skal settes. Siden det er mange muligheter for hvordan en bransje skal defineres, vil definisjonen kunne påvirke resultatene i studien. Grant (2010, s. 83–86) diskuterer hvordan en bransje burde defineres. Han skriver at grensen mellom bransjer handler om substitutter. Grant (2010) har følgende eksempel (oversatt av forfatterne):

Hvis en tar utgangspunkt i Jaguar og at deres kunder er lite interessert i å bytte ut biler med lastebiler, bør Jaguars bransje ses på som bilbransjen, og ikke motorkjøretøybransjen. Hvis kundene derimot er villige til å kun bytte mellom Jaguar og andre luksusbiler, er Jaguars bransje luksusbiler, og ikke hele bilbransjen.

For denne studien har vi valgt å følge NACE-standarden (Nomenclature statistique des activités économiques dans la Communauté européenne – Statistisk klassifisering av økonomisk aktivitet i EU) for å definere de ulike bransjene i Norge. Tidligere forskning har i stor grad tatt utgangspunkt i denne standarden, eventuelt den amerikanske versjonen SIC (Standard Industrial Classification – Standard Nærings Klassifisisering ihht SSB). NACE-standarden bidrar til å definere ulike bransjer, men den gir også muligheten til å definere grenser mellom bransjene på ulike nivåer. Den internasjonale NACE-koden er basert på fire siffer, mens det norske kodesystemet har lagt til et femte siffer som kalles næringskode.

I analysen fant vi det mest korrekt å benytte den bredeste inndelingen på bransje i henhold til NACE, siden vi mener markedsandelene på dette nivået i størst grad reflekterer selskapenes reelle påvirkningskraft. Denne studien tar utgangspunkt i data fra Proff Forvalt, som igjen henter informasjon direkte fra Brønnøysundregistrene. Datasettet inneholder regnskapsinformasjon for norskregistrerte selskaper og deres underavdelinger (heretter kun kalt selskaper) for perioden 2008 til 2016. I tillegg omfatter datasettet både børsnoterte og ikke-børsnoterte selskaper uavhengig av organisasjonsform og med mer enn fem ansatte registrert i 2017. Alle selskapene er klassifisert etter bransjeinndelingen NACE.

Resultater

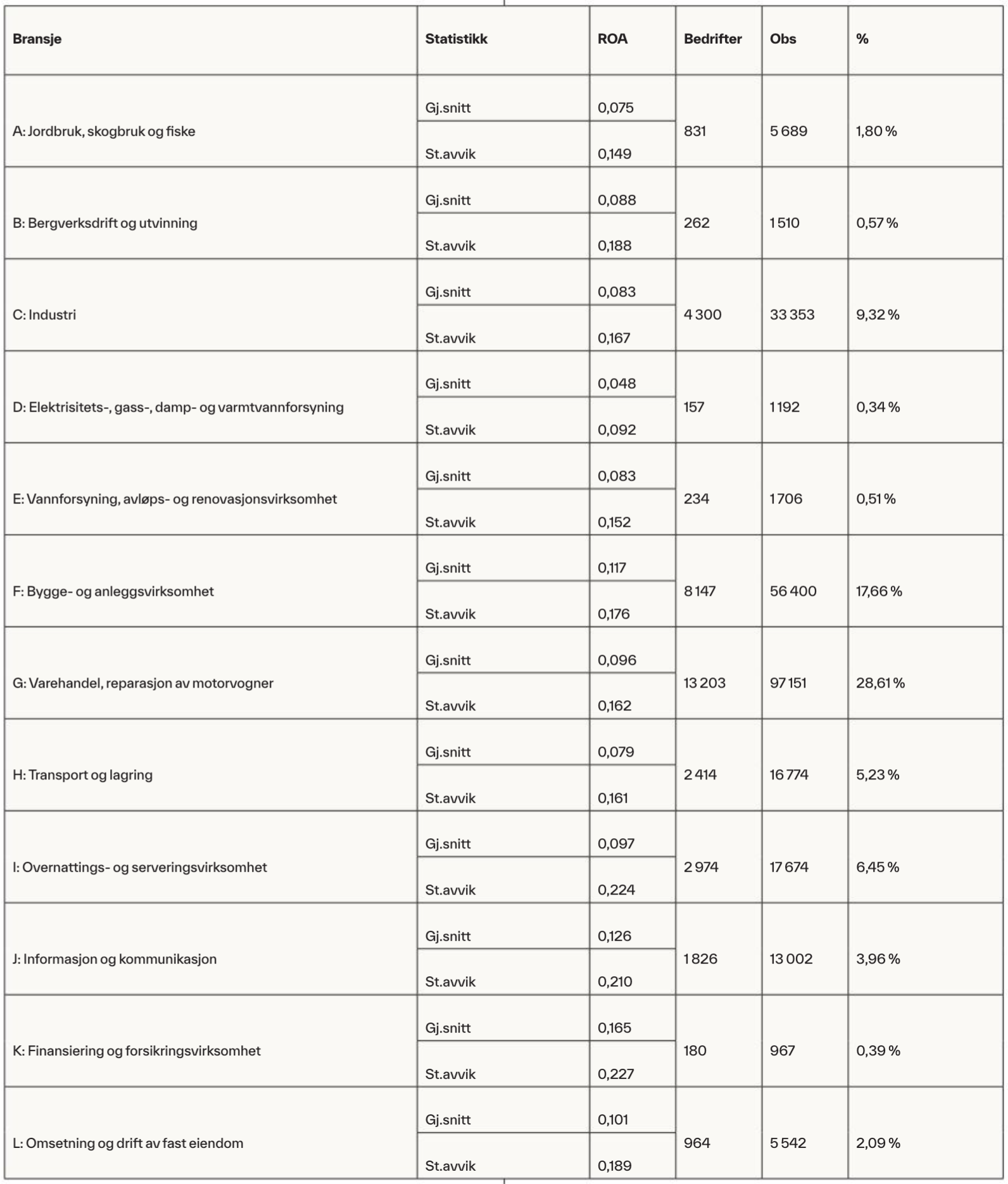

Datasettet er inndelt etter bransjer, og tabell 1 viser en oversikt over lønnsomhet målt i avkastning på eiendeler (return on assets) for de ulike bransjene. Det er høyest lønnsomhet i bransjene Finansiering og forsikringsvirksomhet (K) og Faglig, vitenskapelig og teknisk tjenesteyting (M) med henholdsvis 16,5 prosent og 16,1 prosent i gjennomsnittlig ROA. Finansiering og forsikringsvirksomhet (K) står imidlertid med sine 967 bedriftsårsobservasjoner kun for 0,39 prosent av observasjonene i datasettet, og en skal dermed ikke legge for stor vekt på denne. Faglig, vitenskapelig og teknisk tjenesteyting (M) derimot står med sine 29 369 bedriftsårsobservasjoner for 9,29 prosent av de totale observasjonene i datasettet og er derfor en bransje med betydelig påvirkning.

Tabell 1. Gjennomsnittlig ROA og antall bedrifter etter bransje, over alle år. Prosentkolonnen til høyre indikerer hvor stort antall observasjoner som hører til den respektive bransjen.

Lønnsomheten varierer i stor grad fra bransje til bransje. Noen av bransjene er så små i dette datasettet at vi ikke vil legge vekt på dem, men oversikten gir likevel et signal om at et utenfra–inn-perspektiv representert ved en bransjespesifikk effekt påvirker lønnsomheten.

Videre er Varehandel, reparasjon av motorvogner (G) den største bransjen med sine 97 151 observasjoner og står for 28,61 prosent av alle observasjonene i datasettet. I denne bransjen er gjennomsnittlig ROA på 9,6 prosent. Den bransjen som er minst lønnsom, er Elektrisitets-, gass-, damp- og varmtvannsforsyning (D) med en ROA på 4,8 prosent. Det er imidlertid kun 1 192 observasjoner i denne bransjen. En av årsakene til at denne bransjen har få observasjoner, er at det i datarengjøringen er utelatt en rekke bedrifter på grunn av usikkerhet om hvorvidt selskapene er profittmaksimerende, i og med at de er kommunalt eid. Det kan dermed knyttes usikkerhet til om ROA er representativt for hele bransjen. Med en ROA på 7,5 prosent er bransjen Jordbruk, skogbruk og fiske (A) den nest minst lønnsomme bransjen i Norge.

Tabell 2. Deskriptiv statistikk.

Korrelasjonen mellom de ulike variablene presenteres i tabell 3 under. ROA er positivt korrelert med alle variabler utenom eiendeler (SE) og langsiktig gjeldsgrad (LGG). Vi ser dermed at kortsiktig gjeldsgrad (KGG) og langsiktig gjeldsgrad er negativt korrelert. Dette kan forklares ved at kortsiktig gjeldsgrad inneholder gjeld som har kortere enn ett års nedbetalingstid. En høyere kortsiktig gjeldsgrad kan tyde på at et selskap har høyere kredittid på blant annet leverandørgjeld. Dette gir bedre likviditet for selskapet, og i perioden med lengre kredittid kan midlene ha en alternativ nytte. Langsiktig gjeldsgrad er imidlertid negativt korrelert med ROA, og det kan forklares ved at det for eksempel er rentekostnader forbundet med å ha høy gjeldsgrad. hurtig ratio (likviditetsgrad med lett omsetlige midler – Quick Ratio, QR) og likviditetsgrad (PLIK) er forholdsvis høyt korrelert. Dette er intuitivt med tanke på at begge variablene måler forhold forbundet med selskapets likviditet. I tillegg er korrelasjonen mellom vekst i salg (SV) og vekst i eiendeler (EV) relativt høy. Dette er forventet, i og med at begge variablene måler vekstsituasjonen i et selskap.

Tabell 3. Parvis korrelasjon.

Hovedanalyse

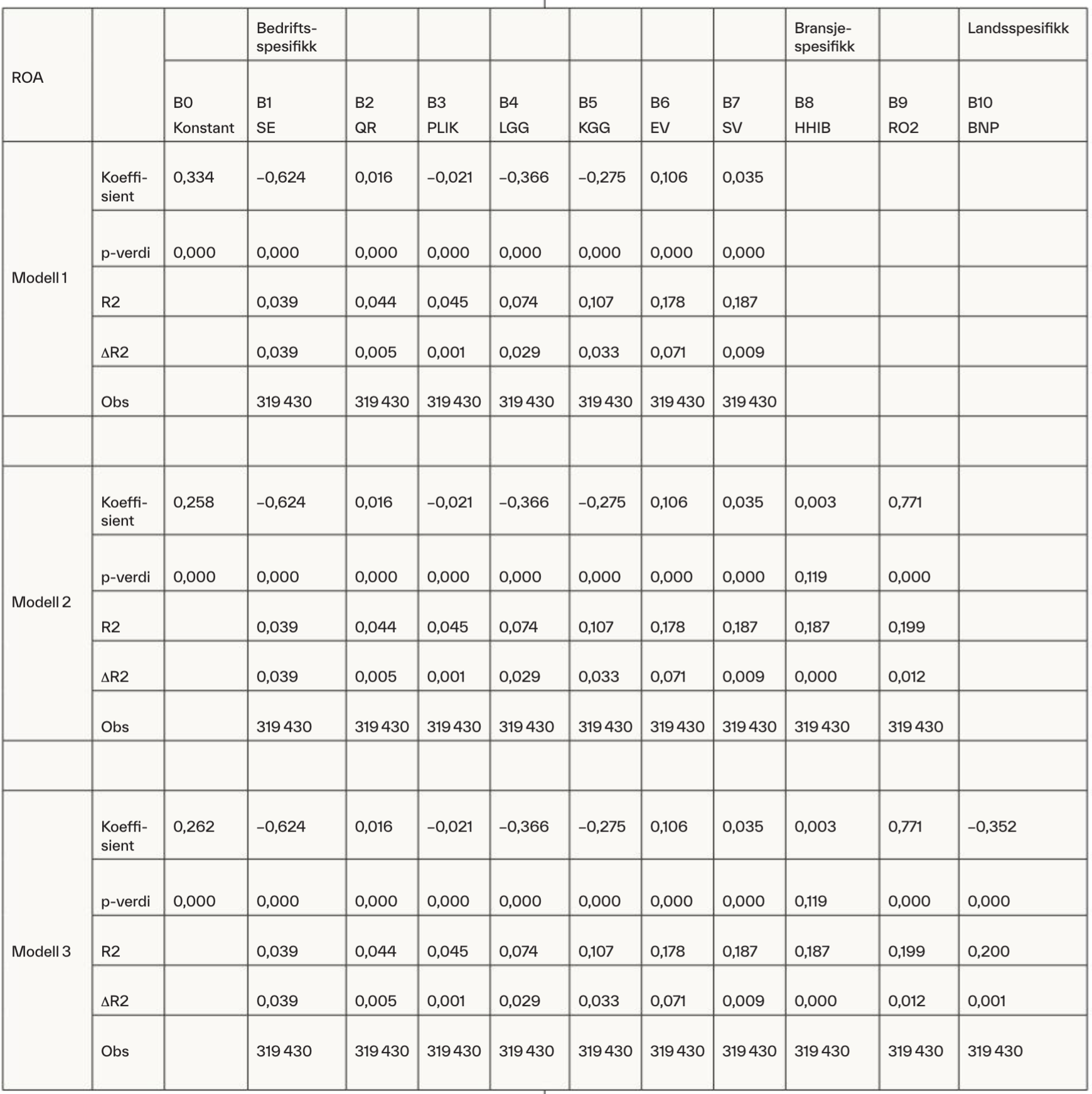

Regresjonsmodellene kan spesifiseres både med estimering av faste og randomiserte effekter. Tabell 4 viser resultatet av en Hausman-test hvor den fulle modellen av faste effekter er testet mot den fulle modellen av randomiserte effekter. Da p-verdien i denne testen er under 0,05, forkastes nullhypotesen, som betyr at det kun er estimeringen av faste effekter som er konsistent for denne modellen. Basert på Hausman-testen fremstår estimering av faste effekter som den egnede modellen, og resultatene rapporteres derfor basert på denne estimeringen. I denne typen studier kan det være problemer med endogenitet, og det går an å bruke forsinkede uavhengige variabler – men utfordringen er at en kan miste data i prosessen, og vi har derfor valgt å ikke gjøre dette.

Med denne metoden har vi gjennomført en ny lineær regresjonsanalyse per variabel. R2 er notert etter at den aktuelle variabelen er lagt til. Videre viser ∆R2 økningen i R2 etter at den enkelte variabel er inkludert. Informasjonen som står i den siste kolonnen per modell, viser R2 og antall observasjoner for hele modellen. De individuelle koeffisientene og p-verdiene er notert etter at alle variabler i hver modell er inkludert. Når det gjelder bransjens konkurranseintensitet, er denne målt med Herfindahl-Hirschman-Indeksen, og denne er signifikant på 95-prosentsnivå frem til gjennomsnittlig lønnsomhet i de ulike bransjene (RO2) legges til i modellen. Ved å benytte denne statistiske metoden følger vi samme fremgangsmåte som McGahan og Porter (1997).

Tabell 4. Resultater av hovedmodellene med estimering av faste effekter.

Resultatene viser at modell 1, men kun de bedriftsspesifikke variablene, forklarer 18,7 prosent av variasjonen i ROA. Det største bidraget i forklart variasjon kommer fra vekst i eiendeler (EV) med en økning i R2 på 7,1 prosentpoeng. Økning i eiendeler (SE), kortsiktig gjeldsgrad (KGG) og langsiktig gjeldsgrad (LGG) med en økning i R2 på 3,9, 3,3 og 2,9 prosentpoeng er de neste tre største faktorene som påvirker ROA. Videre ser vi at en økning i eiendeler (SE), likviditetsgrad (PLIK) samt langsiktig og kortsiktig gjeldsgrad (LGG og KGG) virker negativt inn på lønnsomheten. En økning i quick ratio (QR), vekst i eiendeler (EV) og vekst i salgsinntekter (SV) virker positivt inn på lønnsomheten.

Modell 2 omfatter i tillegg de bransjespesifikke variablene og forklarer totalt 19,9 prosent av variasjonen i ROA. Dette er en økning på bare 1,2 prosentpoeng i forhold til modell 1, og den kommer fra gjennomsnittlig lønnsomhet i de ulike bransjene (RO2). Med bakgrunn i at denne variabelen har til hensikt å reflektere et utenfra–inn-perspektiv, tolker vi at bransje definitivt har liten påvirkning på variasjonen i lønnsomhet. Det gir ytterligere liten støtte til Porters femfaktormodell (Porter, 1979) at koeffisienten er positiv. Teorien sier at en forbedring innenfor femfaktormodellen gir en forventet positiv effekt på bransjen. En bakenforliggende forutsetning for teorien er at økt lønnsomhet i bransjen fører til økt lønnsomhet i bedriften. I og med at koeffisienten er positiv, er resultatet konsistent med teorien. Resultatene viser i tillegg at konkurranseintensiteten i en bransje, målt ved Herfindahl-Hirschman-indeksen (HHI), er signifikant før RO2 legges til i modellen. HHI øker ikke modellens forklaringskraft og står derfor for en ubetydelig andel av variasjonen i lønnsomheten.

Resultatene fra modell 1 og 2 viser at både den bedriftsspesifikke og den bransjespesifikke effekten har signifikant innvirkning på variasjon i lønnsomhet. Det gir støtte til begge de strategiske perspektivene. Imidlertid forklarer den bedriftsspesifikke effekten vesentlig mer av variasjonen i lønnsomhet enn den bransjespesifikke effekten. En tolkning av dette er at innenfra–ut-perspektivet har hatt større betydning enn utenfra–inn-perspektivet for norske bedrifter. Resultatene er i tråd med hovedvekten av tidligere empirisk forskning. I modell 3 er det inkludert en landsspesifikk variabel, i form av endring i Norges bruttonasjonalprodukt. Ved å legge til denne variabelen observeres det en marginal økning i R2 på 0,1 prosentpoeng. For å undersøke den landsspesifikke effekten er det også gjennomført analyse av variablene inflasjon, styringsrente, rente på tolvmåneders statsobligasjon, rente på treårs statsobligasjon samt valutakursene euro, britiske pund, polske zloty, svenske kroner, amerikanske dollar og kinesiske yuan. Ingen av de nevnte variablene økte modellens forklaringskraft. Vi konkluderer dermed med at en landsspesifikk effekt, ved bruk av vårt datasett og ovennevnte variabler, forklarte en ubetydelig andel av variasjonen i lønnsomheten for norske selskaper i perioden 2008 til 2016.

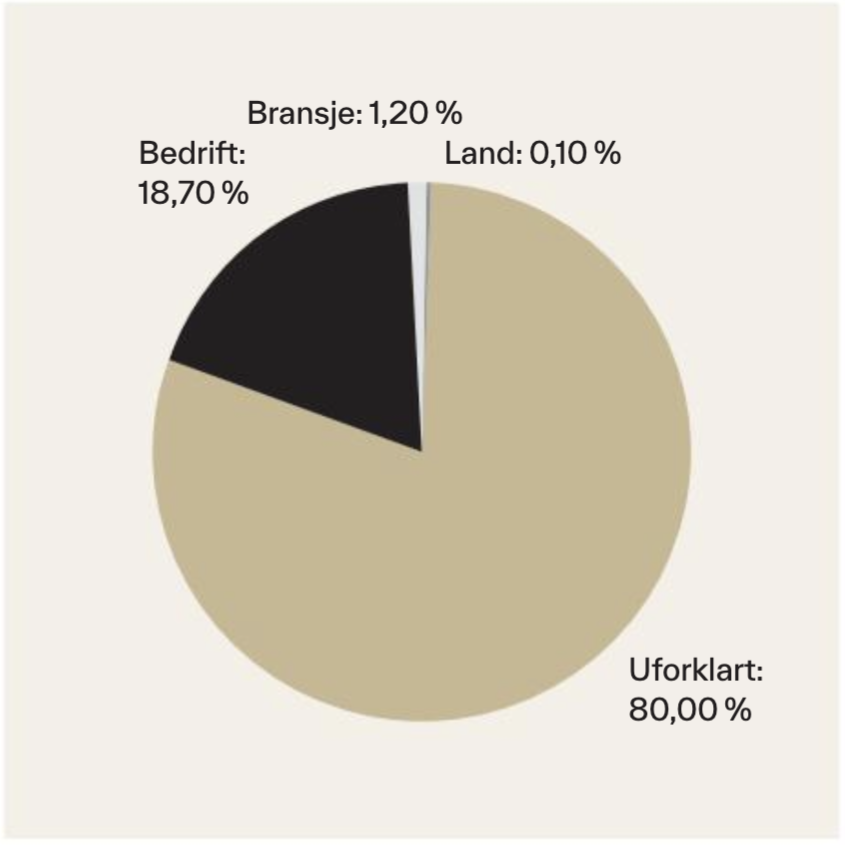

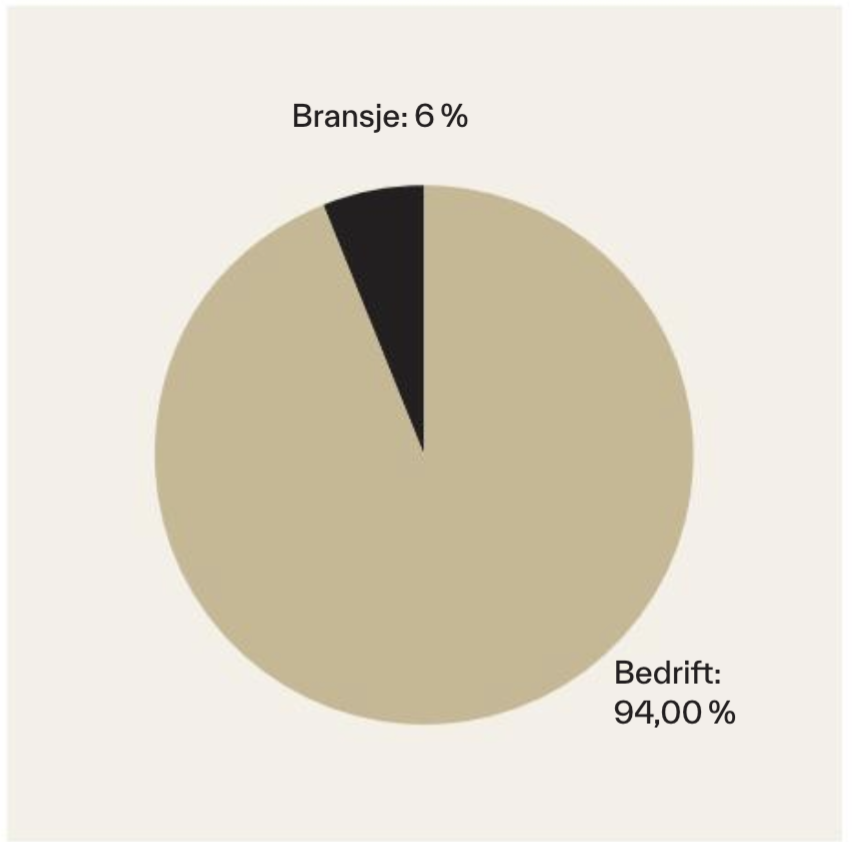

Siden finansbransjen er utelatt i enkelte tidligere studier, har vi foretatt identiske analyser uten bransje K. Resultatene er like. HHIB er heller ikke her signifikant i modell 2 og 3. Resultatene med estimeringen av faste effekter er dermed at modellen forklarer 20 prosent av total variasjon i lønnsomheten til 319 430 bedriftsårsobservasjoner av 46 144 norske bedrifter i perioden 2008 til 2016. Basert på resultatene er forholdet mellom perspektivene slik at et utenfra–inn-perspektiv står for bare 7 prosent av forklart variasjon i lønnsomheten, mens innenfra–ut-perspektivet står for 93 prosent av forklart variasjon i lønnsomheten. Forholdene mellom de ulike effektene er visualisert i figur 1 og 2.

Figur 5. Modell 3s forklarte variasjon i lønnsomheten.

Figur 6. Det relative forholdet mellom de to strategiske perspektivene med hensyn til forklart variasjon i lønnsomheten i modell 2.

Diskusjon og konklusjon

Vår hovedmodell tar sikte på å besvare om det er et innenfra–ut- eller utenfra–inn-perspektiv som har hatt størst betydning for variasjonen i lønnsomhet for norske selskaper i perioden 2008 til 2016. Resultatene viser at det er innenfra–ut-perspektivet som har hatt størst betydning, med en forklaringskraft på omtrent 18,7 prosent av variasjonen i selskapenes lønnsomhet. Når det kommer til utenfra–inn-perspektivet, forklarer dette kun av 1,3 prosent av variasjonen i selskapenes lønnsomhet. Innenfra–ut-perspektivet forklarte altså fjorten ganger mer av variasjonen enn hva utenfra–inn-perspektivet gjorde. Forholdstallet vi finner, er i tråd med flertallet av resultatene som gjennomgår tidlig empirisk forskning. Studiene til McGahan og Porter fra 1997 og 2002 undersøkte forholdene for alle bransjer i USA, mens de første studiene kun undersøkte produksjonsbransjen. Resultatet til McGahan og Porter (1997) avviker fra våre funn, siden de fant at innenfra–ut-perspektivet kun hadde dobbelt så stor innvirkning på variasjon i lønnsomheten i forhold til utenfra–inn-perspektivet. En mulig årsak til avviket kan være at de undersøkte amerikanske selskaper for perioden 1981 til 1994, mens vi ser på norske forhold fra 2008 til 2016. Når det kommer til nyere empirisk forskning, er våre resultater i tråd med Chang og Hong (2002), Hawawini et al. (2003) og Bhattacharjee og Majumdar (2011). Felles for disse studiene er at datasettene i analysene omfatter alle bransjer, mens det i de andre studiene enten er en begrensning på antall bransjer eller at analysene omhandler data på tvers av flere land.

Våre analyser viser at forholdet mellom et innenfra–ut-perspektiv og utenfra–inn-perspektiv varierer avhengig av størrelsen på bedriften. Resultatene er konsistente uavhengig av om en måler størrelse basert på salgsinntekt eller eiendeler. Det er imidlertid slik at et innenfra–ut-perspektiv har størst forklaringskraft for variasjonen i lønnsomhet, uavhengig av størrelse. Våre resultater viser at et utenfra–inn-perspektiv har større betydning for de største selskapene enn for de minste. Dette resultatet er motsatt av hva resultatene til Chang og Singh (2000) viser, da de kun tar for seg produksjonsbedrifter i USA. Chang og Hong (2002) finner derimot et resultat som er i tråd med våre funn. I deres studie undersøkes forskjellen mellom de 30 største konglomeratselskapene og alle øvrige selskaper i Sør-Korea, og de finner at et utenfra–inn-perspektiv hadde vesentlig større betydning for de største selskapene, men at et innenfra–ut-perspektiv har hatt størst betydning for alle selskaper uavhengig av størrelse.

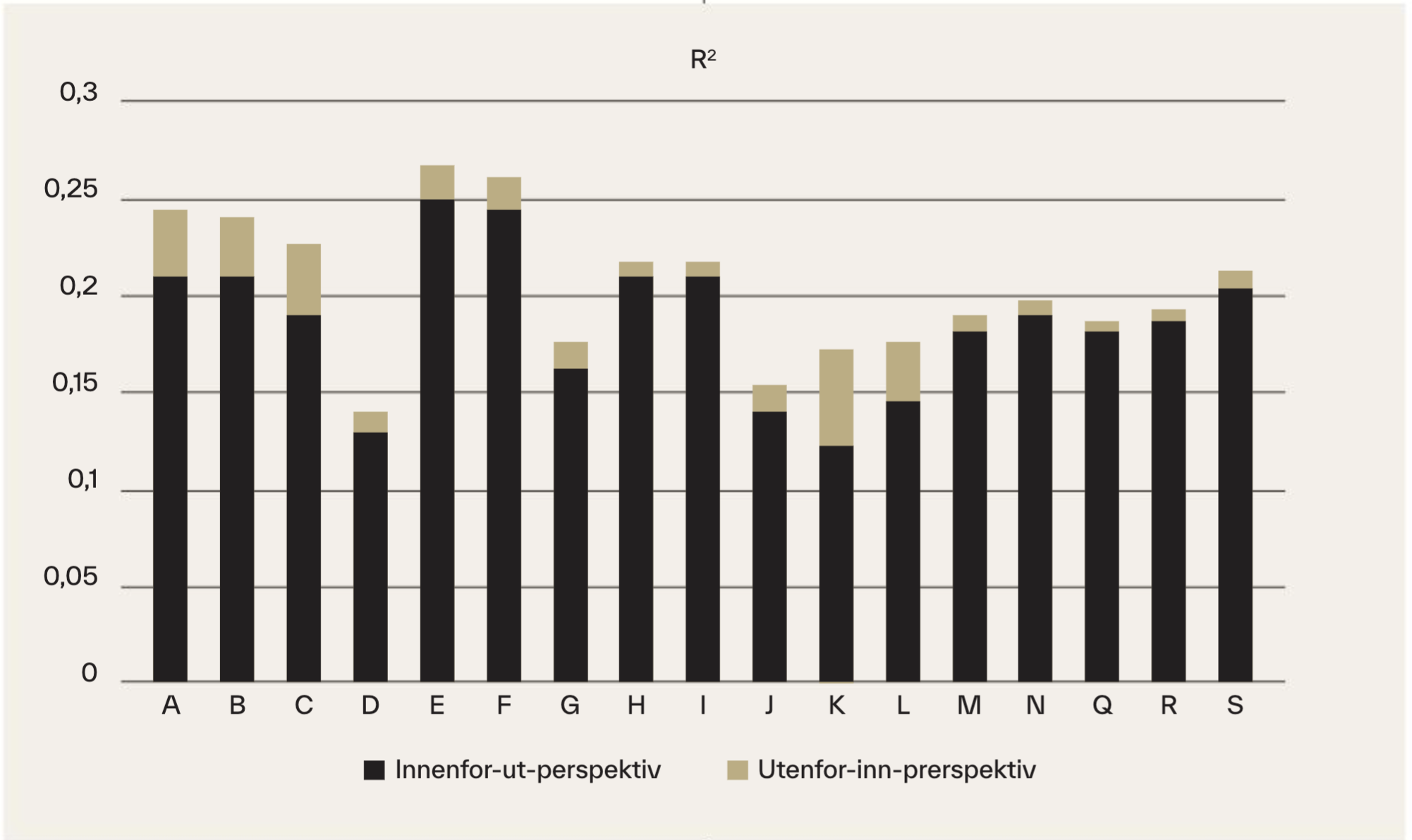

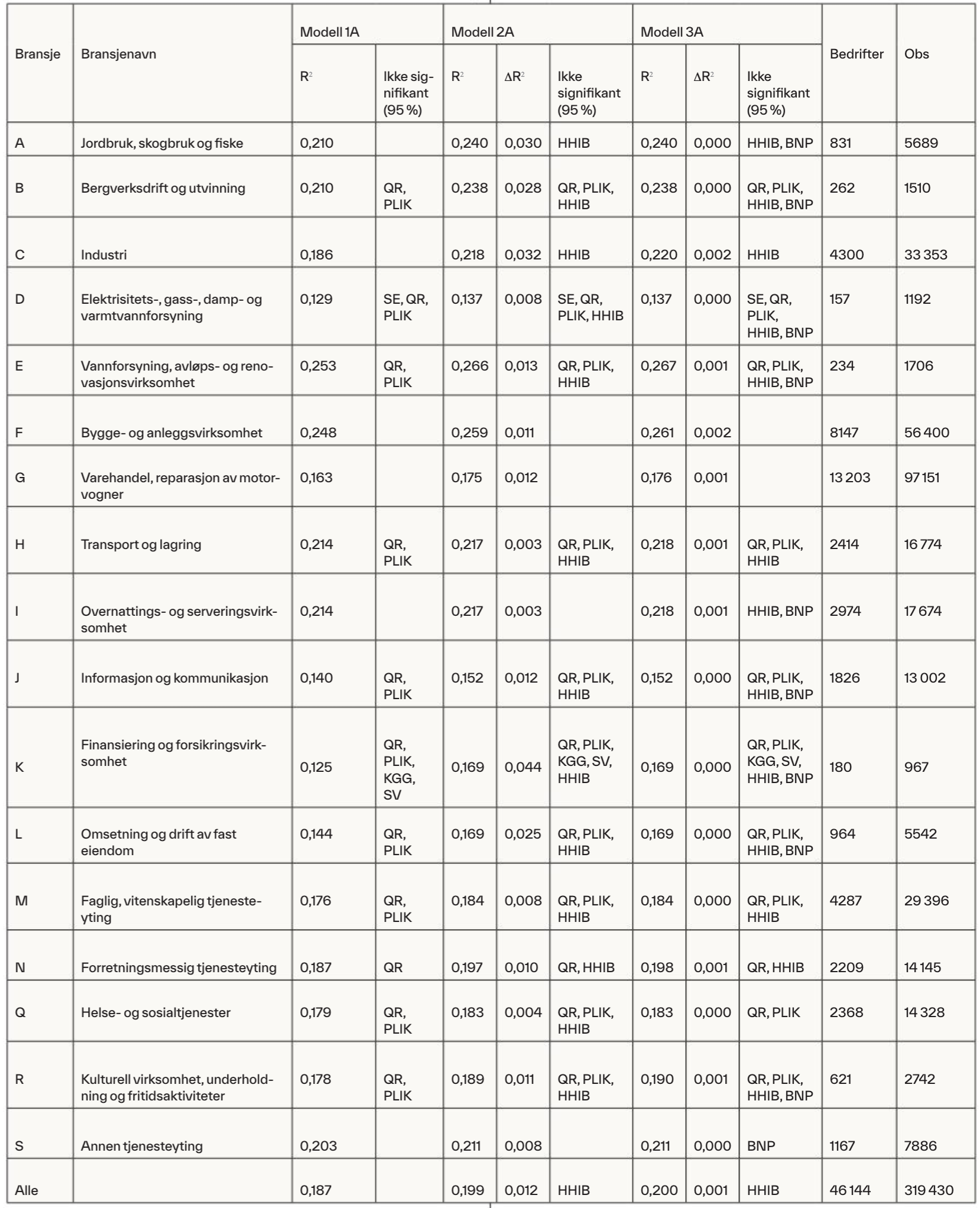

Vi undersøkte om forholdet mellom perspektivene varierer fra en bransje til en annen. I bransjen Helse- og sosialtjenester (Q) er forholdet mellom et utenfra–inn- og innenfra–ut-perspektiv omtrent likt. I alle andre bransjer er det slik at den bedriftsspesifikke effekten er størst når det kommer til forklart variasjon i lønnsomhet. Resultatene viser altså at forholdet mellom perspektivene er bransjeavhengig.

Figur 5. Variasjon i lønnsomhet per bransje, fordelt på perspektivene.

Tabell 5. Oversikt over variasjon i lønnsomhet per bransje.

Etter å ha undersøkt ulike variabler som skal måle en landsspesifikk effekt, fant vi at BNP kan forklare bare 0,1 prosent av variasjon i lønnsomhet. En mulig årsak til den lave forklaringskraften kan være at datasettet kun inneholder bedrifter som opererer i Norge. Det kan være at resultatene vil forandre seg ved en flernasjonal studie, slik McGahan og Victer (2010) finner. Basert på analysene ovenfor konkluderer vi dermed med at både et innenfra–ut- og utenfra–inn-perspektiv forklarer en betydelig del av variasjonen i lønnsomhet for norske bedrifter i perioden 2008 til 2016. Forholdet mellom perspektivene varierer med bedriftenes både størrelse og bransje. Det er likevel slik at innenfra–ut-perspektivet skiller seg ut som det som forklarer størst andel av variasjonen i lønnsomhet på tvers av alle analyser vi har gjennomført.

En implikasjon av vår studie vil være at når selskaper skal fordele ressursene sine, burde strategiske handlinger som er knyttet til et innenfra–ut-perspektiv prioriteres. Dette kan for eksempel gå ut på at selskapet velger å følge ressursbasert teori. Et viktig strategisk element som ofte trekkes frem, er stordriftsfordeler. Resultatene av vår studie tyder på at størrelse, målt i både salgsinntekt og eiendeler, har ubetydelig innvirkning på variasjonen i lønnsomhet. En implikasjon av dette funnet er at effekten av stordriftsfordeler kan ha blitt overvurdert i perioden 2008 til 2016, sammenlignet med tidligere studier.

Analysene viser at forholdene mellom perspektivene varierer basert på selskapenes størrelse. For eksempel ser vi at et utenfra–inn-perspektiv har større betydning for store enn for små selskaper. I tillegg har vi sett at et innenfra–ut-perspektiv ikke er sterkest i alle bransjer.

En annen implikasjon er dermed at det ikke finnes en generell bestepraksis som gjelder for samtlige selskaper i Norge. Dette betyr at hver enkelt bedrift må vurdere sin situasjon og bransje før en tar strategiske valg. Avslutningsvis vil vi understreke at studien bygger på et historisk datamateriale. Det betyr at resultatene kun sier noe om hvordan forholdene har vært tilbake i tid. Analysene gir dermed ingen prognose for hvordan forholdene vil være i fremtiden. Både de indre mekanismene i bedriftene og omgivelsene rundt er i stadig endring. Et eksempel på en slik endring er den raske teknologiske utviklingen. Det er derfor viktig å understreke at studien kun gir innsikt i hvordan forholdene var for norske selskaper i perioden 2008 til 2016.

Referanser

Andrews, K. (1987). The concept of corporate strategy. Richard Irwin.

Bain, J. S. (1959). Industrial organization. Wiley.

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99–120.

Baumol, W. J. (1967). Business behavior, value and growth. Macmillan.

Bhattacharjee, A. & Majumdar, S. K. (2011). How much does industry matter in an emerging market economy? (Working paper No. 256). University of Dundee, UK.

Chandrapala, P. & Knápková, A. (2013). Firm-specific factors and financial performance of firms in the Czech Republic. Acta Universitatis Agriculturae et Silviculturae Mendelianae Brunensis, 61(7), 2183–2190.

Chang, S. J. & Hong, J. (2002). How much does the business group matter in Korea? Strategic Management Journal, 23(3), 265–274.

Chang, S. J. & Singh, H. (2000). Corporate and industry effects on business unit competitive position. Strategic Management Journal, 21(7), 739–752.

Etiennot, H., Vassolo, R., Diaz Hermelo, F. & McGahan, A. M. (2013). How much does industry matter to firm performance in emerging countries? Academy of Management Proceedings, 2013(1), 11034.

Friedman, M. (1970). A Friedman doctrine: The social responsibility of business is to increase its profits. The New York Times Magazine, 13, 32–33.

Grant, R. M. (2010). Contemporary strategy analysis (6. utg.). Wiley.

Hall, M. & Weiss, L. W. (1967). Firm size and profitability. Review of Economics and Statistics, 49, 319–331.

Hawawini, G., Subramanian, V. & Verdin, P. (2003). Is performance driven by industry‐ or firm‐specific factors? A new look at the evidence. Strategic Management Journal, 24(1), 1–16.

Hoskisson, R. E., Wan, W. P., Yiu, D. & Hitt, M. A. (1999). Theory and research in strategic management: Swings of a pendulum. Journal of Management, 25(3), 417–456.

Itami, H. & Roehl, T. W. (1987). Mobilizing invisible assets. Harvard University Press.

Kessides, I. N. (1990). Internal versus external market conditions and firm profitability: An exploratory model. The Economic Journal, 100(402), 773–792.

Mason, E. S. (1939). Price and production policies of large-scale enterprise. The American Economic Review, 29(1), 61–74.

McGahan, A. M. & Porter, M. E. (1997). How much does industry matter, really? Strategic Management Journal, 18(S1), 15–30.

McGahan, A. M. & Victer, R. (2010). How much does home country matter to corporate profitability? Journal of International Business Studies, 41(1), 142–165.

Penrose, E. T. (1959) The Theory of the Growth of the Firm. Oxford: Blackwell.

Porter, M. A. (1979). How competitive forces shape strategy. Harvard Business Review, 137–145.

Roquebert, J. A., Phillips, R. L. & Westfall, P. A. (1996). Markets vs. management: What «drives» profitability? Strategic Management Journal, 17(8), 653–664.

Rumelt, R. P. (1991). How much does industry matter? Strategic Management Journal, 12(3), 167–185.

Schmalensee, R. (1985). Do markets differ much? The American Economic Review, 75(3), 341–351.

Sheel, A. (2016). SCP-relevance and class-effect in performance – A comparative analysis of restaurants and petroleums firms. International Journal of Hospitality Management, 52, 33-45.

Smith, A. (2007). Nasjonenes velstand, Bok I–II. (Oversatt av Åshild Sonstad). Trondheim: Sonstad Forlag.

Smith, A. (2011). Nasjonenes velstand, Bok III–V. (Oversatt av Åshild Sonstad). Trondheim: Sonstad Forlag.

Wernerfelt, B. (1984). A resource‐based view of the firm. Strategic Management Journal, 5(2), 171–180.

Xia, F. & Walker, G. (2015). How much does owner type matter for firm performance? Manufacturing firms in China 1998–2007. Strategic Management Journal, 36(4), 576–585.