Miljørapportering i oppdrettsforetak: Fast i fisken? (F)

Sammendrag

Dette er en studie av miljørapporteringspraksis for en stor andel av norske lakseoppdrettsforetak. Data om miljørapportering i årsberetningen for 2019 og annen informasjon som årsberetningen henviser til, er studert ved innholdsanalyse, og resultatene er analysert i lys av adopsjonsteori. Den gjennomsnittlige rapporteringskvaliteten blant ikke-børsnoterte foretak i studiens populasjon er så lav at den anses verdiløs for ressursallokerings- og kontrollformål. Det kan ikke skyldes tekniske eller ressursmessige utfordringer ved rapporteringen, siden prøvbarheten er høy og kompleksiteten lav. Trolig er rapporteringspraksisen konsekvensen av oppfattet lav legitimitetsrisiko ved lavkvalitetsrapportering (og brudd på regnskapsloven) og lav synlighet og relativ fordel ved høykvalitetsrapportering. Myndigheter, revisorer, kunder, finansinstitusjoner, miljøorganisasjoner mv. kan dermed endre disse forutsetningene og tvinge selskapene til å ta miljørapportering på alvor. Børsnoterte oppdrettsforetak har gjennomsnittlig høyere rapporteringskvalitet. Et par selskaper er i norgestoppen, uavhengig av bransje. Men selv disse har klart forbedringspotensial. Blant annet medfører manglende redegjørelse for rapporteringsprinsipper (à la årsregnskapets prinsippnote) og det at ikke hele rapporteringen er attestert med høy grad av sikkerhet, at regnskapsbrukeren ikke kan vite om informasjonen er komplett, nøytral, feilfri, sammenlignbar, verifiserbar/verifisert osv. Dette gir lavere verdi for ressursallokerings- og kontrollformål. Samtidig er miljørapporteringskvaliteten i Norge generelt lav, ikke kun i oppdrettsnæringen. Lakseoppdrett har imidlertid stor økonomisk betydning og vesentlige miljøvirkninger. Miljørapportering av høy kvalitet er derfor relevant både som beslutningsgrunnlag for interessenter og incentiv for foretaket til å bedre miljøprestasjonene. Det må forventes høyere rapporteringskvalitet i oppdrettsnæringen framover.[1]

1. Innledning

Even Fallan er førsteamanuensis i finans-, skatte- og miljøregnskap.Han driver eget firma, og har engasjementer ved blant annet Universitetet i Sørøst-Norge. Fallan er utdannet ved NHH og TØH, og har en doktorgrad i miljørapportering fra Copenhagen Business School. I 2022 kommer han med lærebøkene «Innføring i bærekraftsrapportering» og «Innføring i skatterett».

Hans Roger Granrud er høgskolelektor ved Høgskolen i Innlandet. Han er utdannet statsautorisert revisor fra NHH i 1998.

Eva Annette Litlabø er statsautorisert revisor fra NHH. Hun arbeider som høgskulelektor ved Høgskulen på Vestlandet i Sogndal.

John Erik Rønning er universitetslektor ved Handelshøgskolen ved Nord Universitet. Han er utdannet statsautorisert revisor fra NHH i 2005.

Norge er en betydelig global aktør innenfor akvakultur. I 2018 stod Norge for over 50 prosent av produksjonen av atlantisk laks (FNs organisasjon for ernæring og landbruk [FAO], 2018). I tillegg kommer norske foretaks oppdrettsvirksomhet i utlandet. Denne posisjonen har medført vesentlig oppmerksomhet om oppdrettsnæringen, inkludert miljøforhold.

Oppdrett har vært konsesjonspliktig siden 1973, og akvakulturloven omhandler miljøhensyn. Paragraf 10 er fanebestemmelsen: «Akvakultur skal etableres, drives og avvikles på en miljømessig forsvarlig måte.» Miljømessig fokuserer næringen på relative fordeler ved laks-/ørretoppdrett sammenlignet med annen proteinproduksjon (storfe, svin, sau og kylling), for eksempel ved utslipp av CO2, effektiv konvertering av protein og arealeffektivitet. Norske oppdrettsselskaper allokerer ressurser til miljøtiltak. Næringens egne initiativ omfatter eksempelvis å fase ut fossile energikilder til fordel for elektrisitet i produksjonsprosessen, utvikle landbasert oppdrett og ulike former for lukkede og semilukkede anlegg i sjø samt ta i bruk lokaliteter lenger ut fra kystlinjen. Et godt oppdrett skapes gjerne i et grensesnitt mellom biologi, kompetanse og teknologi. Det ligger bedriftsøkonomisk egeninteresse i å optimalisere miljømessige forhold gjennom hele fiskens livssyklus. Næringen har også selv utviklet egne sertifiseringsordninger, som for eksempel Aquaculture Stewardship Council (ASC), Global Gap og Global Salmon Initiative (GSI). Miljøarbeid kan også være direkte kundedrevet. Næringsmiddelkjeder har egne kriterier for å kvalifisere sine leverandører av sjømat. Samtidig har regulatoriske forhold samt myndighetenes overvåking og håndhevelse vesentlig betydning. Luthman et al. (2019) argumenterer for at ASC-ordningen har gitt et positivt miljøbidrag fordi den har medført strengere miljøkrav til oppdrettsnæringen på enkelte områder enn myndighetenes reguleringer, særlig i land som Chile. Til tross for slike tiltak peker forskere og andre interessentgrupper på at oppdrett fortsatt medfører vesentlig miljøpåvirkning gjennom/på villaks-stammer, rømming/lus/sykdom, lokalt økosystem, rødlistede arter, medikamentbruk, båndlagt areal / fortrenging av kystfiskere, urfolksrettigheter osv. (Luthman et al., 2019; Olaussen, 2018).

Vi undersøker imidlertid ikke i hvilken grad oppdrettsvirksomhetene driver miljømessig forsvarlig eller om konsesjonsvilkårene er oppfylt. I stedet undersøker studien hvordan norske oppdrettsforetak rapporterer om miljøforhold i årsberetningen, i forbindelse med regnskapsavleggelsen.[2] Årsregnskap og årsberetning skal gi brukernyttig informasjon for ressursallokering og kontroll. Dette inkluderer miljøforhold, jf. regnskapsloven §§ 3-3a, 3-3c og NRS 16 Årsberetningen. Studier av miljørapportering er altså relevant fordi rapporteringen skal sette interessenter i stand til å ansvarliggjøre foretakene for sin miljøpåvirkning, og fordi investorer skal kunne ta hensyn til miljøforhold når de investerer. Børsnoterte foretak i Norge rapporterer etter IFRS. IFRS Foundation påpeker at kvalitetskrav til miljørapportering og finansregnskap i stor grad er sammenfallende (IFAC, 2020). Miljørapporteringen skal være nyttig for en lang rekke brukere og interessegrupper.

Studiens formål er å 1) studere i hvilken grad miljørapporteringspraksis i lakseoppdrettsnæringen i 2019 gir brukernyttig informasjon for ressursallokerings- og kontrollformål, samt 2) utforske årsaker til at rapporteringskvaliteten er som den er. Formål 1 besvares med og diskuteres ut fra deskriptiv statistikk. Formål 2 besvares både med hypotesetesting og teoretisk diskusjon basert på adopsjonsteori (som inkorporerer legitimitetsteori).

Dette er høyst sannsynlig den første studien som undersøker rapportering fra en stor del av oppdrettsnæringen, ikke kun børsnoterte foretak.

2. Teori, litteratur og forskningsspørsmål

Foretaks miljørapportering er rapportering av informasjon i offentlig tilgjengelige kanaler om hvordan foretaket påvirker miljøet, og hvordan miljøforhold påvirker foretaket. Dette inkluderer både finansiell og ikke-finansiell informasjon. I denne studien ser vi på årsberetningen og rapportering som styret i årsberetningen henviser til og stiller seg bak.

2.1 Brukernyttig miljørapportering (rapporteringskvalitet)

For å ha verdi for interessentene må miljørapportering gi brukernyttig informasjon for ressursallokering og kontroll (Fallan, 2013, 2020; Gjesdal, 1981). Det innebærer at rapporteringen i stor grad oppfyller visse kvalitative egenskaper ved informasjonen (kvalitetskriterier), som skissert blant annet i det konseptuelle rammeverket fra International Accounting Standards Board (IASB, 2018). IASB (2018) identifiserer blant annet relevans, tro gjengivelse (komplett, nøytral og feilfri informasjon), sammenlignbarhet, verifiserbarhet og forståelighet som viktige kvalitetskriterier.

Antall store foretak internasjonalt som rapporterer og får sin miljørapportering verifisert, øker over tid (KPMG, 2020). Det kan være en indikasjon på at kvaliteten sakte forbedres. Men gjennomsnittlig miljørapporteringskvalitet er lav, selv blant store, børsnoterte foretak både i Norge og internasjonalt (Chelli et al., 2018; Fallan & Fallan, 2017). Studier av kvalitetskravene reiser sterk tvil om hvorvidt rapporteringspraksis gir informasjon som er komplett og nøytral (Jeriji & Louhichi, 2021; Lock & Seele, 2016), sammenlignbar (Michelon et al., 2015) og verifiserbar (Jeriji & Louhichi, 2021). Rapportering som ikke står i sammenheng med foretaks faktiske miljøstatus og -prestasjoner (Boiral, 2013; Jeriji & Louhichi, 2021; Michelon et al., 2015), bidrar ytterligere til at rapporteringen blir mindre relevant. Eksternt verifisert rapportering bidrar til brukernyttig informasjon. I Norge har andelen av de 100 største selskapene som får rapporteringen verifisert av en ekstern part, sunket de siste årene (Fallan, 2020b). Heller ikke rapporteringsstandarder (som GRI og IIRC) bidrar til høy nok kvalitet, selv om de skulle bli etterlevd (Garcia-Torea et al., 2019[3]).

Dette er imidlertid generelle observasjoner på tvers av bransjer. Selv om børsnoterte oppdrettsforetak inngår i mer generelle miljørapporteringsstudier (Brobakken, 2014; Fallan, 2015, 2016; Fallan & Fallan, 2017, 2019; Melting & Tungen, 2012; Utgård, 2019), finnes det få studier som eksplisitt presenterer resultater om rapporteringspraksis i bransjen. Governance Group (2020) og Nygård (2020) er unntak. Det finnes også masteroppgaver som direkte eller indirekte studerer miljørapportering, uten at rapporteringen beskrives kvantitativt (f.eks. Berge, 2011; Vildskog & Haugeland, 2013; Voie & Aae, 2018). Alle disse studiene tar for seg noen få store oppdrettsforetak, ikke store deler av bransjen. Få av studiene hadde som formål å vurdere foretakenes rapporteringskvalitet.

Denne studien vurderer kvaliteten på miljørapporteringspraksisen i oppdrettsnæringen, ut fra kriterier for brukernyttig informasjon. Dette er relevant både fordi miljørapporteringspraksis i Norge generelt er svak; det finnes få miljørapporteringsstudier om andre foretak enn børsnoterte – og fordi lakseoppdrett er en næring hvor miljøinformasjon bør være vesentlig og rapporteringskvaliteten tilsvarende høy.

2.2 Forklaring av miljørapporteringskvalitet

For å analysere og forklare rapporteringskvaliteten tar studien utgangspunkt i egenskaper ved foretakene og egenskaper ved informasjonen/rapporteringen selv. På den bakgrunn kan vi også få indikasjoner på om miljørapporteringspraksis i 2019 (uavhengig av om den viser seg å ha relativt høy eller lav brukernytte) skyldes strukturelle forhold og/eller strategiske valg hos foretakene.

2.2.1 Egenskaper ved foretakene

Legitimitetsteori er det mest brukte teoretiske rammeverket for å forklare miljørapporteringspraksis (Vourvachis & Woodward, 2015). Anvendelsen av teorien tar ofte utgangspunkt i egenskaper ved foretakene (Adams, 2002). Foretak trenger legitimitet hos viktige interessenter for å overleve. Legitimitetsteori predikerer at foretak benytter miljørapportering som virkemiddel for å sikre legitimitet på miljøområdet, i tillegg til at mangler ved miljørapporteringen kan innebære en legitimitetsrisiko i seg selv. Teorien predikerer at legitimitetsrisikoen er større og rapporteringskvaliteten høyere hos store/børsnoterte foretak i miljøsensitive bransjer, fordi slike foretak gjerne har flere interessenter, tiltrekker seg større oppmerksomhet, har en mer omfattende virksomhet og større samlet miljøpåvirkning, er underlagt mer omfattende regulering og har mer ressurser til rapportering. Prediksjonene er støttet av empiriske funn. De viktigste forklaringsfaktorene for rapporteringsforskjeller mellom foretak er størrelse og bransje/miljøpåvirkning (Fifka, 2013). I denne studien kontrollerer vi for bransje/miljøpåvirkning ved at vi ser kun på lakseoppdrett. Vi danner følgende hypotese:

H1: De største og/eller børsnoterte foretakene i lakseoppdrettsnæringen har høyere rapporteringskvalitet enn andre foretak i næringen.

2.2.2 Egenskaper ved informasjonen/rapporteringen selv

Bruk av andre teoretiske rammeverk kan imidlertid bidra til en bredere forståelse av rapporteringsatferd, slik som adopsjonsteori (Adams & Larrinaga, 2019). Adopsjonsteori forklarer rapporteringsatferd gjennom oppfattede egenskaper ved informasjonen/rapporteringen i seg selv (Fallan, 2015). Rogers (2003) har funnet at oppfattet høy kompatibilitet, prøvbarhet, observerbarhet og relativ fordel vil øke sannsynligheten for adopsjon av en type miljørapportering, mens høy kompleksitet reduserer adopsjonsraten, og vice versa. Egenskapen kompatibilitet har sterke likhetstrekk med legitimitet (Fallan, 2015) og knytter teoriene sammen. For ytterligere forklaring av egenskapene som påvirker adopsjon, viser vi til Fallan (2015) og Rogers (2003).

Studien vil analysere rapporteringskvaliteten separat for grupper av foretak med relativt høy og lav rapporteringskvalitet (identifisert ved test av H1) mer eksplorativt, ut fra egenskaper ved informasjonen/rapporteringen. Det kan gi et teoretisk bidrag til å forklare rapporteringsatferd.

3. Metode

3.1 Populasjon

Studien undersøker miljørapportering innen oppdrettsnæringen i Norge i 2019. Populasjonen er basert på foretakene listet i Kontali Analyse (2019) som hadde flere enn fem kommersielle oppdrettskonsesjoner for laks og ørret i sjøen. I 2019 hadde disse foretakene 86 prosent av all konsesjonskapasitet målt ved maksimalt tillatt biomasse. Størrelsen på foretakene i utvalget varierer betydelig, men kun et fåtall er børsnoterte, og ingen er små i regnskapslovens forstand. Alle er underlagt krav og anbefalinger til årsberetningen i regnskapsloven § 3-3a og NRS 16. De børsnoterte foretakene er også underlagt miljørapporteringskrav i regnskapsloven § 3-3c.

Vår populasjon består av 38 foretak, og studien inneholder data for alle disse foretakene. Det er dermed stokastisk modellteori, ikke statistisk utvalgsteori, som er relevant for statistisk analyse: generalisering fra observasjonene til prosessene/mekanismene som frambringer de faktiske dataene, ikke generalisering fra utvalg til populasjon (Gold, 1969).

3.2 Variabler og datainnhenting

3.2.1 Avhengig variabel

Datagrunnlaget er miljørapporteringen for 2019 i foretakenes årsberetning og annen miljørapportering (i og utenfor årsrapporten) som styret i årsberetningen viser til og stiller seg bak.

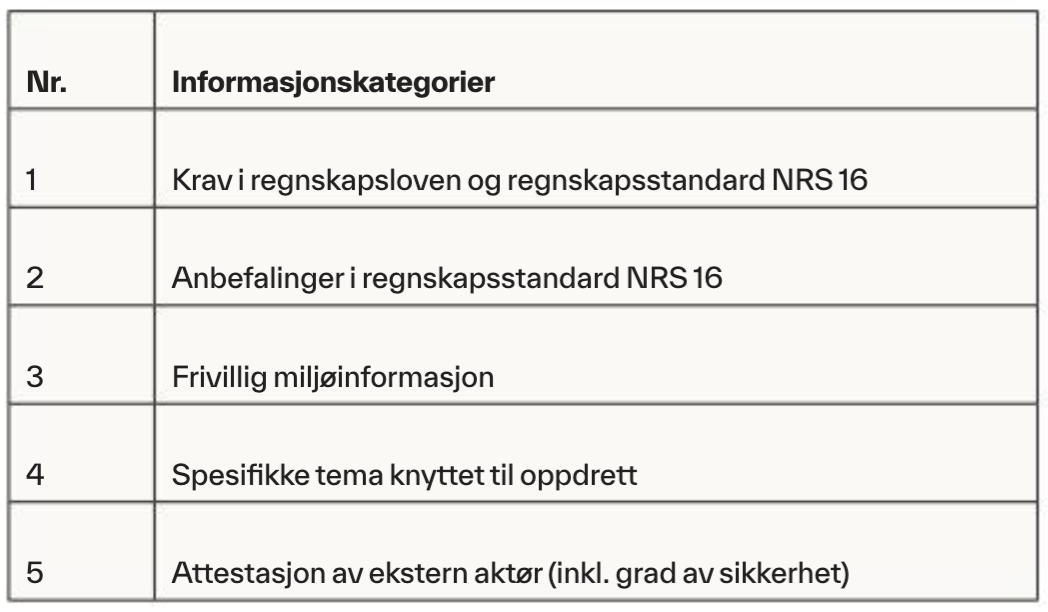

Den avhengige variabelen er en samlet miljørapporteringsscore per foretak (variabel 6). Foretakenes miljørapportering er registrert i fem informasjonskategorier (variabel 1 til 5). De fire første kategoriene tilsvarer i stor grad kategoriene i Baksaas et al. (2021) og er nærmere beskrevet der. Kategori 5 er tatt inn her fordi det i oppdrettsbransjen finnes foretak som får sin rapportering attestert. Informasjon om dette er relevant.

Forskningsspørsmål 1 i studien er å vurdere rapporteringens brukernytte for ressursallokerings- og kontrollformål. Ut fra blant annet IASBs konseptuelle rammeverk (IASB, 2018) kan ikke dette måles direkte, men må fanges opp via kvalitative egenskaper ved rapportert informasjon (informasjonskvalitet/kvalitetskriterier).[4] I denne studien er informasjonskvaliteten reflektert ved å gi hver informasjonskategori karakter på en skala fra 0 til 6 poeng.

Samlet rapporteringsscore per foretak framkommer ved å summere karakterene for de fem informasjonskategoriene.

Datainnsamlingen er foretatt ved innholdsanalyse. Reliabilitet krever konsensus blant datainnsamlerne i bruk av informasjonskategoriene og karaktersystemet. Det er foretatt pilotregistrering med tilsvarende metodikk i en parallell studie (Baksaas et al., 2021) og spesifikt for denne studien. To datainnsamlere har separat registrerte data og har blitt enige om å sette karakter for hvert foretak.[5] Parsammensetningen har rullert blant forfatterne. Til slutt ble karaktersettingen diskutert og nivellert i plenum.

3.2.1 Uavhengige variabler

Legitimitetsteori predikerer at rapporteringskvaliteten er høyere hos store/børsnoterte foretak (hypotese 1). Vi må derfor inkludere variabler for størrelse/børsnotering. Foretaksstørrelse (variabel 7) er målt ved ln omsetning (Lock & Seele, 2016), og børsnotering (variabel 8) viser om et foretak er børsnotert eller ikke (Fallan, 2016; Fallan & Fallan, 2017). Vi har også undersøkt følgende uavhengige variabler (variabel 9 til 11), som er vanlige i denne typen studier (Fallan & Fallan, 2019; Kuzey & Uyar, 2017; Reverte, 2009): lønnsomhet (målt ved ROA – avkastning på totalkapitalen), gjeldsgrad og eierkonsentrasjon (målt ved eierandel fire største eiere). Foretak med spredt eierskap drar større fordeler av rapportering som reduserer agentkostnader (Reverte, 2009; Ruhnke & Gabriel, 2013). Enkelte variabler er ikke aktuelle siden populasjonen inneholder både børsnoterte og ikke-børsnoterte foretak.

Data for disse variablene er hentet fra årsregnskap og databaser på nettet med selskapsinformasjon.

4. Resultater og diskusjon

4.1 Miljørapporteringskvalitet for oppdrettsforetak sett under ett

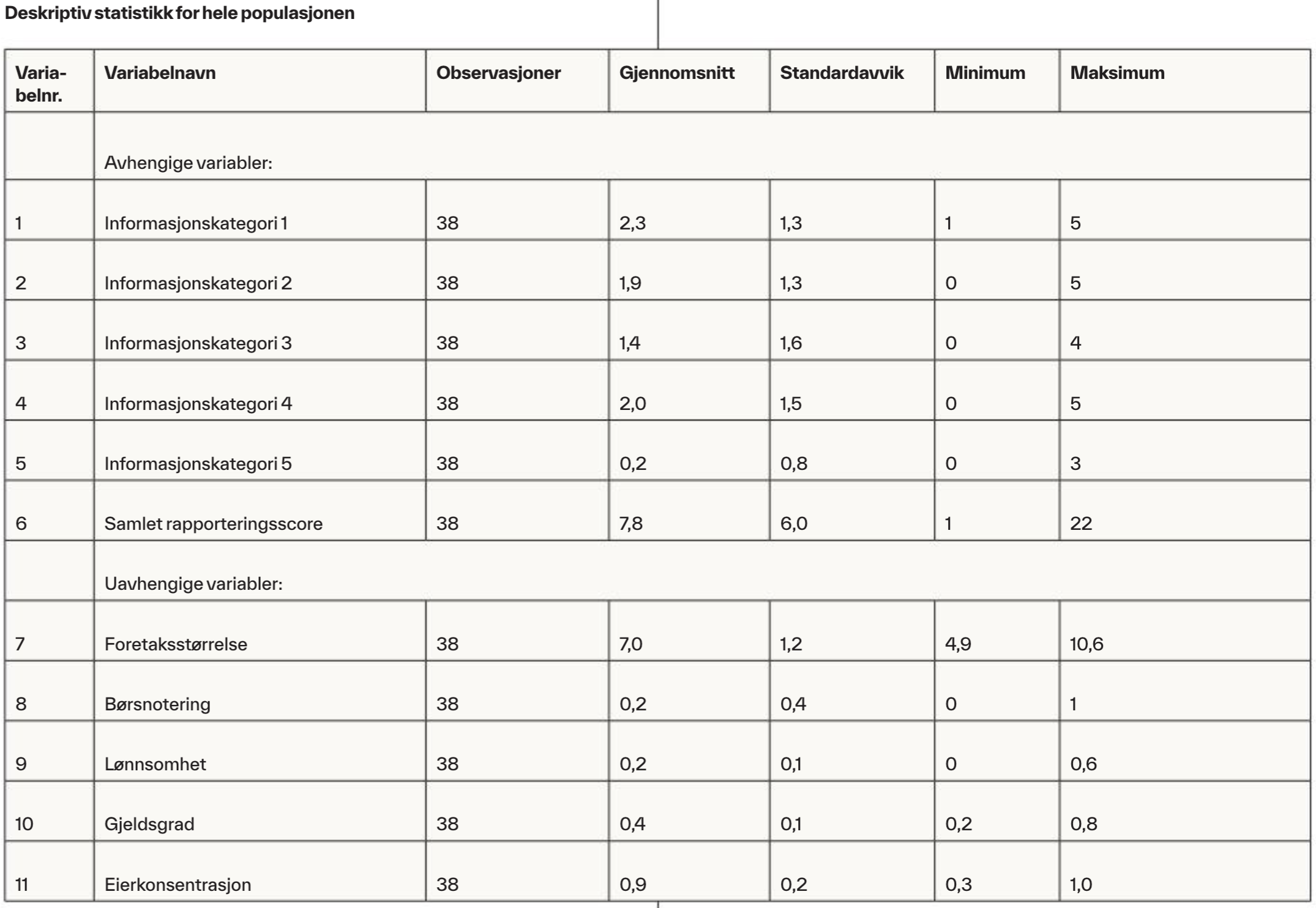

Gjennomsnittlig samlet rapporteringsscore (rapporteringskvalitet) i populasjonen er 7,8 av 30 mulige poeng, varierende fra 1 til 22 poeng.[6]

Gjennomsnittsscoren er ikke i nærheten av å oppfylle kvalitetskriterier for relevant, komplett, nøytral, feilfri, sammenlignbar, verifiserbar og forståelig informasjon. Dermed gir rapporteringen generelt heller ikke brukernyttig informasjon for ressursallokerings- og kontrollformål. En ting er at så lav kvalitet ikke gir relevant informasjon som beslutningsgrunnlag (ex post bruk av rapportering). Rapporteringen vil høyst sannsynlig heller ikke ha noen incentivvirkning for å forbedre foretakets miljøstatus og -prestasjoner (ex ante bruk av rapportering).

I tillegg vil ikke gjennomsnittskarakterer på henholdsvis 2,3 og 1,9 av 6 mulige poeng i informasjonskategori 1 og 2 oppfylle kravene og anbefalingene til miljørapportering i regnskapsloven og NRS 16.[7] Men det har jo lenge vært kjent at manglende håndheving fra myndigheter, revisorer mv. medfører at mange ikke følger disse kravene (Fallan, 2015, 2016; Fallan & Fallan, 2009, 2017; Melting & Tungen, 2012; Moe-Helgesen, 2019, s. 52).[8]

4.2 Egenskaper ved oppdrettsforetak som påvirker miljørapporteringskvaliteten

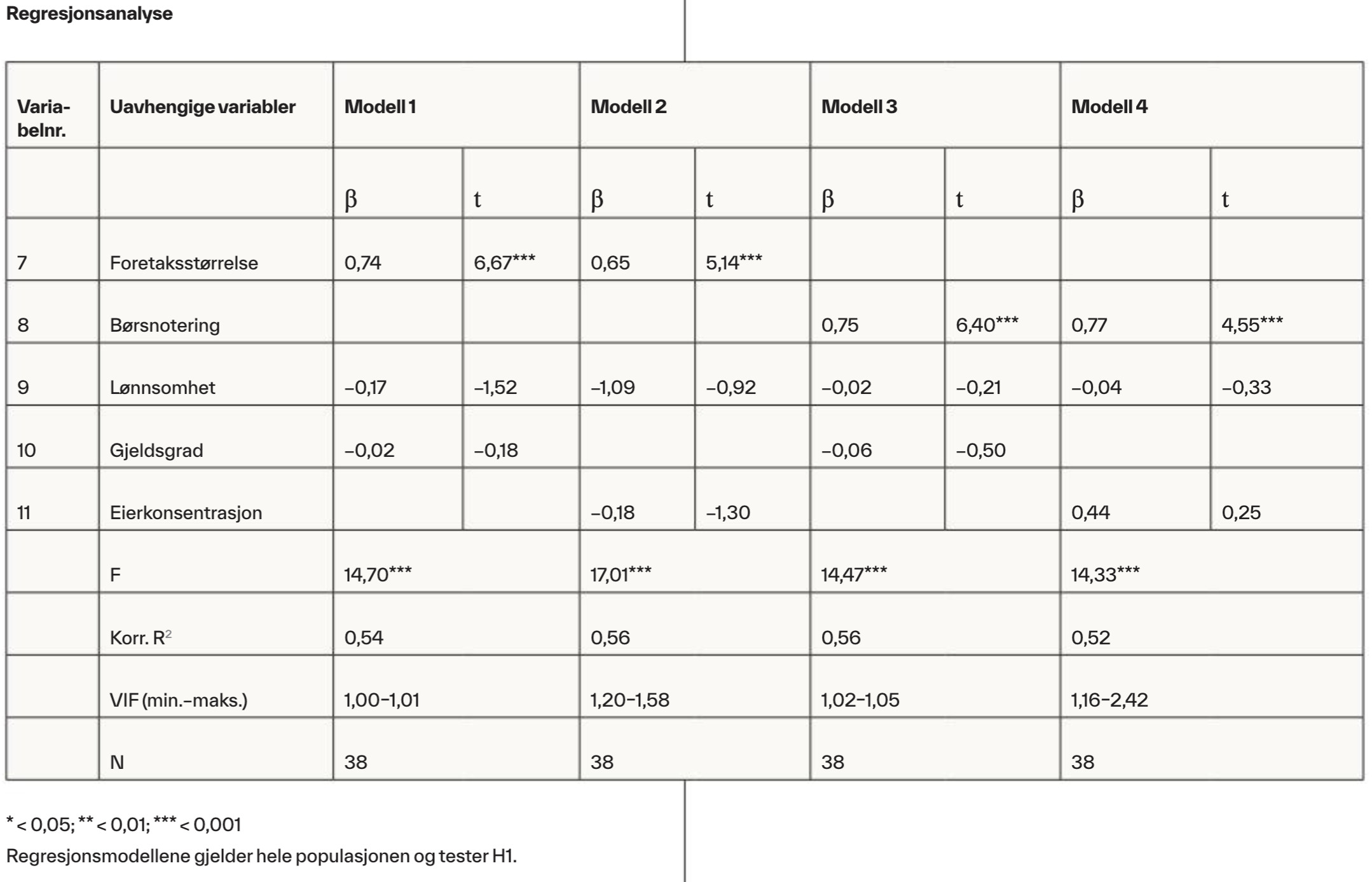

Regresjonsmodell 1 til 4 viser at foretaksstørrelse og børsnotering er sterkt signifikant og positivt korrelert med rapporteringsscore. Hypotese H1 om at store og børsnoterte foretak har høyere miljørapporteringskvalitet enn andre i næringen, er dermed styrket. Disse funnene er i tråd med legitimitetsteorien og tidligere empiri (Fifka, 2013). Vi har derfor valgt å splitte populasjonen i to subpopulasjoner for videre analyse av brukernyttig informasjon. Analysen konsentrerer seg i hovedsak om subpopulasjonen hvor forbedringspotensialet er størst, som også tidligere har vært minst studert.

4.3 Rapporteringskvalitet for børsnoterte foretak

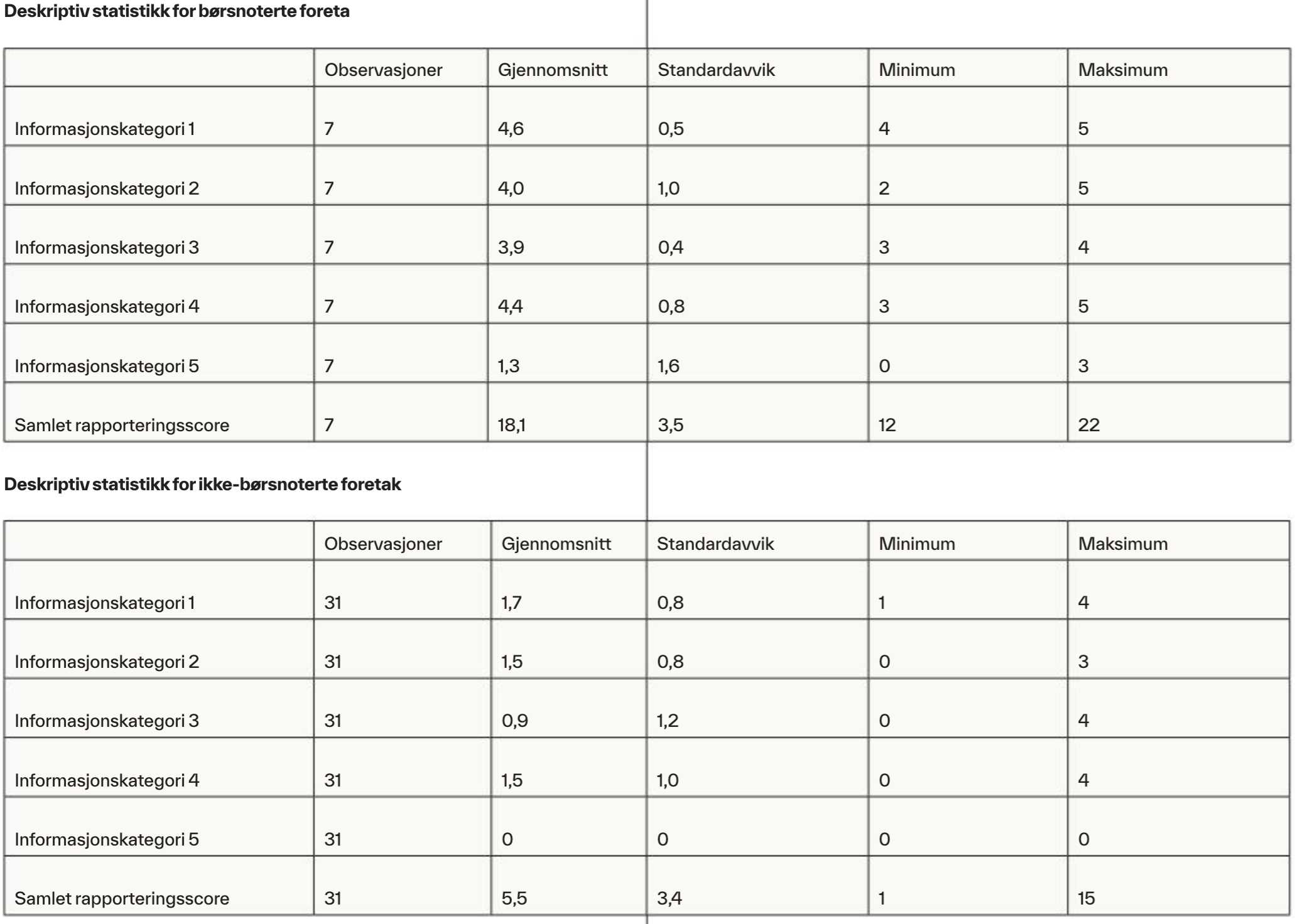

Blant børsnoterte foretak (pluss Cermaq) er gjennomsnittlig samlet rapporteringsscore 18 av 30 mulige poeng. For enkeltforetak varierer scoren fra 12 til 22 av 30 mulige poeng.

Gjennomsnittsrapporteringen i denne subpopulasjonen er klart bedre enn gjennomsnittet for hele populasjonen og gir tilsynelatende brukernytte for visse formål. Et par av foretakene ligger nær dagens bestepraksis.[9] De fleste av disse foretakene oppfyller også minimumskravene i regnskapsloven og mange av kravene og anbefalingene i NRS 16.

For foretak nær bestepraksis er det mer utfordrende å forbedre rapporteringen sammenlignet med dem som kan kopiere andres løsninger. Men også de beste foretakene har klart forbedringspotensial i et brukernytteperspektiv. Dette omfatter eksempelvis ekstern verifisering av høy sikkerhet[10] og systematisk presentasjon av rapporteringsprinsipper mv.[11] Dette utgjør klare mangler på vesentlige områder for informasjonskvalitet, og medfører at regnskapsbrukeren ikke kan vite om informasjonen er komplett, nøytral, feilfri, sammenlignbar, verifiserbar og forståelig.

4.4 Rapporteringskvalitet for resten av foretakene i populasjonen

Foretakene i den andre subpopulasjonen har alle ni- og tisifret omsetning i kroner og er dermed relativt store i norsk sammenheng. Likevel er gjennomsnittlig rapporteringsscore kun 5,5 av 30 mulige poeng, og scoren varierer fra 1 (!) til 15 poeng.[12]

Gjennomsnittsscoren innebærer ikke brukernyttig informasjon. Miljørapporteringen er verdiløs for ressursallokerings- og kontrollformål, både som beslutningsgrunnlag (bruk ex post) og som incentivmekanisme for bedre miljøprestasjoner (bruk ex ante).

Noen få i denne subpopulasjonen rapporterer på nivå med de store/børsnoterte og oppfyller sannsynligvis minimumskravene i regnskapsloven. Men mange av foretakene kan ikke ha prøvd å oppfylle rapporteringskravene, til tross for at de som del av konsesjonen, andre reguleringer, sertifiseringsordninger eller kundekrav er nødt til å skaffe data som de enkelt kunne rapportert i årsberetningen.[13] Dette gjelder ikke kun manglende eller lavkvalitetsrapportering av miljøinformasjon som er negativ for foretaket, men ofte også positiv miljøinformasjon.

Det er av betydning å kjenne til om det er spesielle forhold ved informasjonen/rapporteringen som tilsier at rapporteringskvaliteten må være så lav fra såpass store og ressurssterke foretak i en miljøsensitiv bransje, eller om det for eksempel må skyldes strategiske valg. Bidraget i denne studien er å vurdere adopsjon av miljørapportering i lys av egenskaper ved informasjonen (og dels foretakene/bransjen).[14]

4.4.1 Kompatibilitet/legitimitet

Både miljøutfordringer for foretaket/bransjen og miljørapportering av lav kvalitet, slik vi finner for gjennomsnittet av denne subpopulasjonen, kan gi opphav til regulatorisk, moralsk, kognitiv og/eller pragmatisk kompatibilitets-/legitimitetsgap (Fallan, 2015, 2016). (Bedre) miljørapportering kan være en strategi for å sikre legitimiteten, både ved vesentlige miljøutfordringer og dersom mangelfull miljørapportering oppfattes vesentlig. Den lave kvaliteten på miljørapporteringen som denne studien viser, kan dermed tyde på at foretakene p.t. ikke oppfatter en reell, vesentlig legitimitetsrisiko.[15]

Det kan endre seg ved at interessentene begynner å stille strengere krav. Oppfattet regulatorisk legitimitetsrisiko vil øke dersom myndigheter og revisorer begynner å håndheve reglene i regnskapsloven og NRS 16, eventuelt skjerper rapporteringskravene i tillegg. Pragmatisk og kognitiv legitimitetsrisiko vil øke dersom myndigheter, kunder, miljø- og interesseorganisasjoner og media begynner å utøve et reelt press som direkte eller indirekte tilsier høykvalitetsrapportering. Enkelte aktører antyder at det eksisterer slikt press eller slike forventninger, iallfall overfor store/børsnoterte foretak (Berge, 2011; Vildskog & Haugeland, 2013; Voie & Aae, 2018; Vormedal & Gulbrandsen, 2020; Vormedal & Skjærseth, 2020). Det er det imidlertid vanskelig å se i denne subpopulasjonen. Press om høykvalitetsrapportering kan økes, også for eksempel gjennom konsesjons- eller anbudskrav. Med økt regulatorisk, kognitiv og pragmatisk risiko vil også moralsk legitimitetsrisiko øke.

4.4.2 Prøvbarhet og kompleksitet

Vi slår her sammen disse to egenskapene. Utvikling, utprøving, implementering og drift/bruk av miljørapportering henger tett sammen (Fallan, 2015).[16] For denne subpopulasjonen, hvor dagens miljørapporteringskvalitet er svært lav, er prøvbarheten høy og kompleksiteten lav: Det er enkelt og billig å kopiere andre foretaks rapporteringsløsninger. Oppdrettsforetakene har allerede mye data om miljøforhold på grunn av krav fra myndigheter, sertifiseringsordninger, miljøprogrammer o.l. (ASC, GSI mv.) og kunder. Disse dataene kan benyttes i utprøving av rapporteringsløsninger uten at nye systemer for datainnhenting må utvikles. Man kan teste ny rapportering internt uten at det kommer med i publiserte rapporter. Dette gjelder også mer komplekse rapporteringssystemer, når de allerede er tatt i bruk av andre i bransjen. For miljørapportering er det derfor enkelt å prøve ut mange rapporteringsinnovasjoner, noe som øker sannsynligheten for adopsjon av miljørapportering av høyere kvalitet.

4.4.3 Observerbarhet og relativ fordel

Sannsynligheten for adopsjon av miljørapportering av høy kvalitet øker dersom foretaket oppfatter at slik rapportering lønner seg for dem (eierne og eventuelt ledelsen), altså at det gir en relativ fordel. Det kan skje ved at miljørapportering påvirker selskapsverdi, inntekter, kostnader (inkl. kostnader ved å rapportere), forpliktelser, etterspørsel, omdømme, konkurransefordeler, eksisterende og nye konsesjoner osv. Sannsynligheten for adopsjon av høykvalitetsrapportering påvirkes også av i hvilken grad rapporteringen eller resultater av rapporteringen er observerbare/synlige (Fallan, 2015; Rogers, 2003).

Det finnes forhold som kan øke og redusere sannsynligheten for adopsjon blant disse foretakene. Nygård (2020) indikerer at det er en positiv sammenheng mellom (kvaliteten av) rapportering og selskapsverdi for børsnoterte oppdrettsforetak. Det har blitt vanligere at institusjonelle investorer krever miljøinformasjon og fremmer forventninger om bruk av rapporteringsstandarder fra børsnoterte foretak. Det er nok mer usikkert i hvilken grad slike relative fordeler og synlighet eksisterer for ikke-børsnoterte foretak. Det er dog vanlig i oppdrettsnæringen å hevde at det er en nær sammenheng mellom lønnsomhet og miljø, at det er i foretakenes egen økonomiske interesse å ordne miljøutfordringer fordi de ellers reflekteres på bunnlinja. En implikasjon kan være at reguleringer og rapportering ikke er nødvendig.[17] Det stemmer nok et stykke på vei (at lønnsomhet påvirkes av miljøforhold), men gjelder det eksterne effekter som villaks, CO2-utslipp osv. (Dåvøy, 2010; Olaussen, 2018; Vormedal & Skjærseth, 2020) som ikke fanges opp i bedriftsøkonomisk lønnsomhet? Er det behov for tiltak, også på rapportering, for å sikre at relativ fordel for foretakene også er en relativ fordel for miljøet?

Direkte kostnader ved høykvalitetsrapportering bør ikke være en relativ ulempe som hindrer adopsjon. Det ble hevdet under egenskapene prøvbarhet/kompleksitet at merkostnadene vil være lave på grunn av muligheter for å kopiere andre, og at mye underliggende data allerede blir innhentet. På den annen side kan høykvalitetsrapportering øke indirekte kostnader/forpliktelser fordi foretakene lettere kan bli holdt ansvarlige for miljøstatus, -prestasjoner og målsettinger (Ot.prp. nr. 39 (2004–2005), s. 36). Foretak som er trygge på eget miljøavtrykk, vil ikke ha noe å frykte ved høykvalitetsrapportering som eksponerer faktiske miljøforhold. For foretak med dårlig miljøstatus/-prestasjon kan det være motsatt. Relativ fordel vil dermed være knyttet til underliggende miljøforhold i foretaket.[18]

Rapporteringskravene i regnskapsloven og NRS 16 blir ikke håndhevet. Dermed oppfattes nok den relative ulempen ved å bryte reglene som minimal. Det er også generelt lav oppmerksomhet om miljørapportering fra andre interessenter, slik at synlighet av dårlig rapportering heller ikke er egnet til å gi incentiver for høykvalitetsrapportering. På den annen side antyder enkelte at store/børsnoterte foretak ser strengere miljø- og rapporteringsreguleringer som en mulighet til å styrke sin stilling[19] på bekostning av mindre aktører (Vormedal & Skjærseth, 2020). Slik lobbyvirksomhet kan bidra til å øke relativ fordel ved høykvalitetsrapportering.

Så lenge foretak i denne subpopulasjonen oppfatter (korrekt eller ikke) fordelene med lavkvalitetsrapportering som større enn ulempene, vil adopsjon av dagens rapporteringspraksis fortsette. Både ny kunnskap og endret trykk fra interessenter kan imidlertid endre denne oppfatningen. Miljørapportering av høy kvalitet er en enkel og god tilnærming for at flere interessenter skal få samlet oversikt over og innsikt i foretaks miljøpåvirkning, for ressursallokerings- og kontrollformål. Dersom myndigheter og revisorer håndhever rapporteringskravene, store kunder og finansinstitusjoner stiller krav til høykvalitetsrapportering, og miljø- og interesseorganisasjoner og media i større grad omtaler disse foretakenes lave miljørapporteringskvalitet og dens konsekvenser, vil synligheten og relative fordeler og dermed også sannsynligheten for adopsjon øke.

4.4.4 Oppsummering av egenskaper ved informasjon for resten av foretakene i populasjonen

Adopsjonsteori viser at det er mange forhold som kan påvirke miljørapporteringsatferd (gi ulik rapporteringskvalitet for ulike foretak og ulike typer miljøinformasjon). Analysen av prøvbarhet/kompleksitet indikerer at det ikke er tekniske, kostnadsmessige eller andre ressursmessige (relatert til kompetanse, systemer osv.) årsaker til at denne subpopulasjonen i gjennomsnitt har en miljørapportering som er verdiløs for ressursallokerings- og kontrollformål. Ut fra teorien er det langt mer sannsynlig at årsaken er strategiske/opportunistiske valg fordi legitimitetsrisikoen oppfattes å være lav, observerbarheten er lav og/eller fordi det ikke oppfattes som fordelaktig å rapportere høykvalitets/brukernyttig informasjon til et bredt sett av interessenter. Myndigheter, revisorer, store offentlige og private kunder, miljø- og interesseorganisasjoner og media kan bidra til å øke legitimitetsrisikoen, observerbarheten og de relative fordelene ved god rapportering, og dermed øke sannsynligheten for adopsjon. Denne studien kan også bidra til å påvirke oppfatningen av de ulike egenskapene ved informasjon.

5. Konklusjon

Miljørapportering innen lakseoppdrett er viktig fordi næringen har vesentlige miljøvirkninger. Miljøinformasjon kan være relevant både for ressursallokeringsbeslutninger og av miljøvernhensyn.

Denne studien har vist at den gjennomsnittlige rapporteringskvaliteten for 2019 hos de 38 største oppdrettsforetakene var lav, ut fra kvalitetskriterier som relevant, komplett, nøytral, feilfri, sammenlignbar og verifiserbar/verifisert informasjon. Dermed er informasjonen i liten grad brukernyttig som beslutningsgrunnlag for ressursallokerings- og kontrollformål, både for investorer og interessenter som vil holde foretakene ansvarlig for sine miljøvalg. I tillegg medfører lav kvalitet at incentivmekanismen som skal sikre miljøforbedringer, fungerer dårlig (Fallan, 2020; Gjesdal, 1981).

Rapporteringen blant de børsnoterte foretakene (pluss Cermaq) varierer og har vesentlig forbedringspotensial, men har likevel jevnt over langt høyere kvalitet enn gjennomsnittet for de resterende foretakene i studien. For de resterende foretakene er den generelle miljørapporteringspraksisen verdiløs for ressursallokerings- og kontrollformål. Dette kan ikke skyldes utfordringer knyttet til tekniske eller ressursmessige forhold, men må høyst sannsynlig skyldes strategiske valg på grunn av oppfattet lav legitimitetsrisiko, lav synlighet og lav relativ fordel. Myndigheter, revisorer, kunder, finansinstitusjoner, miljø- og interesseorganisasjoner og media kan påvirke oppdrettsforetakenes oppfatning av disse forholdene, og dermed øke sannsynligheten for adopsjon av høykvalitetsrapportering.

Selv om miljørapportering har vært regulert i regnskapsloven siden 1989, er den generelle rapporteringskvaliteten blant norske foretak, uavhengig av bransje, svært dårlig (Fallan, 2016; Fallan & Fallan, 2017). Det er likevel bemerkelsesverdig at den generelle rapporteringskvaliteten også i oppdrettsnæringen er så lav som beskrevet i denne studien, i og med at det er en moden, lønnsom og ressurssterk næring med løpende miljøutfordringer. Et positivt trekk er at noen (få) oppdrettsforetak, av ulik størrelse, synes å arbeide med kontinuerlig forbedring av miljørapporteringen. Forhåpentligvis stopper ikke den utviklingen ved dagens beste praksis for foretak av deres kategori. Slike strategier kan trekke de andre med.

For å bedre den generelle rapporteringskvaliteten i samfunnet er vår oppfatning at det er nødvendig med bedre regulering og ikke minst håndheving av rapporteringskravene for å øke den regulatoriske legitimitetsrisikoen. Tydeligere reguleringer og forventninger fra myndigheter, kunder, finansinstitusjoner, investorer, miljøorganisasjoner og media vil også øke den kognitive og pragmatiske legitimitetsrisikoen samt synligheten av og den relative fordelen ved miljørapportering av høy kvalitet. Det er også vår oppfatning at det behøves utdanning på feltet for å øke rapporteringskompetansen.

Referanser

Adams, C. A. (2002). Internal organisational factors influencing corporate social and ethical reporting: Beyond current theorising. Accounting, Auditing & Accountability Journal, 15, 223–250.

Adams, C. A. & Larrinaga, C. (2019). Progress: Engaging with organisations in pursuit of improved sustainability accounting and performance. Accounting, Auditing & Accountability Journal, 32(8), 2367–2394.

Baksaas, K. M., Fallan, E., Meidelsen, K. H. R., Stenheim, T. & Stephansen, S. (2021). Miljørapportering i foretak som produserer vindkraft. Magma, 24(6), ##XX–XX##.

Berge, A. (2011). Bærekraftrapportering i oppdrettsbransjen: En analyse av utvikling og motiver [Masteroppgave]. Norge Handelshøyskole.

Boiral, O. (2013). Sustainability reports as simulacra? A counter-account of A and A+ GRI reports. Accounting, Auditing & Accountability Journal, 26(7), 1036–1071.

Brobakken, M. (2014). Medieomtale og miljørapportering: Hvordan vil medieomtale i norske aviser påvirke miljørapporteringen til norske selskaper notert på Oslo Børs? [Masteroppgave]. NTNU Handelshøyskolen.

Chelli, M., Durocher, S. & Fortin, A. (2018). Normativity in environmental reporting: A comparison of three regimes. Journal of Business Ethics, 149, 285–311

Dåvøy, E. (2010). Rovdrift eller rosa gull? Regionale forskjeller i miljømessig bærekraft i lakseoppdrettsnæringen. En komparativ studie av Vestlandet og Midt-Norge [Masteroppgave]. Universitetet i Bergen.

Fallan, E. (2013). Exploration of resource allocation decision-making demand and stewardship demand for environmental disclosure. PhD series 41-2013, Issues on Supply and Demand for Environmental Accounting Information, Copenhagen Business School.

Fallan, E. (2015). Explaining the variation in adoption rates of the information content of environmental disclosure: an exploration of innovation adoption theory. Journal of Accounting & Organizational Change, 11(2), 247–268.

Fallan, E. (2016). Environmental reporting regulations and reporting practices. Social and Environmental Accountability Journal, 36(1), 34–55.

Fallan, E. (2020a). Bruk av informasjon fra foretaks miljørapportering til ressursallokerings- og kontrollformål. I T. Stenheim, K. M. Baksaas & E. Kulset (Red.), Aktuelle temaer i regnskap og revisjon (s. 243–275). Cappelen Damm.

Fallan, E. (2020b). Attestasjon av rapportering om sosiale og miljømessige forhold i Norge og internasjonalt – kort blikk på historie, standarder og praksis. I T. Stenheim, K. M. Baksaas & E. Kulset (Red.), Aktuelle temaer i regnskap og revisjon (s. 277–320). Cappelen Damm.

Fallan, E. & Fallan, L. (2009). Voluntarism versus regulation: Lessons from public disclosure of environmental performance information in Norwegian companies. Journal of Accounting & Organizational Change, 5(4), 472–489.

Fallan, E. & Fallan, L. (2017). Er regnskapsreguleringer avgjørende for kvaliteten på miljøinformasjon i årsrapporten? I T. Busch, J. O. Olaussen & I. J. Pettersen (Red.), Bred og spiss! NTNU Handelshøyskolen 50 år (s. 133–154). Fagbokforlaget.

Fallan, E. & Fallan, L. (2019). Corporate tax behaviour and environmental disclosure: Strategic trade-offs across elements of CSR? Scandinavian Journal of Management, 35(3), 101042.

FNs organisasjon for ernæring og landbruk [FAO]. (2018). Salmons, trouts, smelts: Aquaculture production by species and country or area. www.fao.org/fishery/static/Yearbook/YB2018_USBcard/root/aquaculture/b23.pdf

Fifka, M. S. (2013). Corporate responsibility reporting and its determinants in comparative perspective: A review of the empirical literature and a meta-analysis. Business Strategy and the Environment, 22(1), 1–35.

Garcia-Torea, N., Fernandez-Feijoo, B. & De La Cuesta, M. (2019). CSR reporting communication: Defective reporting models or misapplication? Corporate Social Responsibility and Environmental Management, 27(2), 958–968.

Gjesdal, F. (1981). Accounting for stewardship. Journal of Accounting Research, 19(1), 208–231.

Gold, D. (1969). Statistical tests and substantive significance. American Sociologist, 4(1), 42–46.

Governance Group. (2020). Tall som teller: En analyse av bærekraftrapporteringen til de 100 største selskapene på Oslo Børs. Hentet fra https://www.thegovgroup.org/wp-content/uploads/2021/01/TheGovGroup-Baerekraft-pa%CC%8A-bors-2020-ORIG1.pdf

IASB. (2018). IFRS conceptual framework for financial reporting. International Accounting Standards Board.

IFAC. (2020). Enhancing corporate reporting: The way forward. International Federation of Accountants. Hentet 10.5.21 fra https://www.ifac.org/knowledge-gateway/contributing-global-economy/discussion/enhancing-corporate-reporting-way-forward

Jeriji, M. & Louhichi, W. (2021). The relationship between poor CSR performance and hard, negative CSR information disclosures. Sustainability Accounting, Management and Policy Journal, 12(2), 410–436.

Kontali Analyse. (2019). The Salmon Farming Industry in Norway 2019. Et utdrag av rapporten er tilgjengelig her: https://www.kontali.no/uploads/KlRrSos0/demo-ThesalmonfarmingindustryinNorway.pdf

KPMG. (2020). The time has come. The KPMG Survey of Sustainability Reporting 2020.

Kuzey, C. & Uyar, A. (2017). Determinants of sustainability reporting and its impact on firm value: Evidence from the emerging market of Turkey. Journal of Cleaner Production, 143, 27–39.

Lock, I. & Seele, P. (2016). The credibility of CSR reports in Europe: Evidence from a quantitative content analysis in 11 countries. Journal of Cleaner Production, 122(3), 186–200.

Luthman, O., Jonell, M. & Troell, M. (2019). Governing the salmon farming industry: Comparison between national regulations and the ASC salmon standard. Marine Policy, 106, 1–12.

Michelon, G., Pilonato, S. & Ricceri, F. (2015). CSR reporting practices and the quality of disclosure: An empirical analysis. Critical Perspectives on Accounting, 33, 59–78.

Moe-Helgesen, E. (2019). Hvordan rapporterer norske bedrifter om bærekraftsmålene? Innlegg på Den norske revisorforeningens DNR-dag, 6. juni 2019, Thon Hotel Opera. Film og PDF av presentasjonen er tilgjengelig på Revisorforeningens hjemmeside.

Nygård, R. (2020). Trends in environmental CSR at the Oslo Seafood Index: A market value approach. Aquaculture Economics & Management, 24(2), 194–211.

Olaussen, J. O. (2018). Environmental problems and regulation in the aquaculture industry. Insights from Norway. Marine Policies, 98, 158–163.

Reverte, C. (2009). Determinants of corporate social responsibility disclosure ratings by Spanish listed firms. Journal of Business Ethics, 88(2), 351–366.

Rogers, E. M. (2003). Diffusion of innovations. The Free Press.

Ruhnke, K. & Gabriel, A. (2013). Determinants of voluntary assurance on sustainability reports: An empirical analysis. Journal of Business Economics, 83(9), 1063–1091.

Melting, E. & Tungen, Ø. (2012). Miljørapportering og lovverk: Har rapporteringspraksis utviklet seg etter endelig innføring av Norsk RegnskapsStandard 16 i 2007? [Masteroppgave i økonomi og administrasjon]. Trondheim Økonomiske Høgskole.

Utgård, J. (2019). Regulering for bærekraft? Magma, 5, 45–50.

Vildskog, A. & Haugeland, S. M. (2013). Motiver for frivillig bærekraftsrapportering. Hva er motivene for frivillig bærekraftsrapportering hos norske bedrifter i næringsmiddelindustrien? [Masteroppgave]. Norges Handelshøyskole.

Voie, A. & Aae, L. (2018). Miljøstyring i den norske oppdrettsnæringen: En casestudie [Masteroppgave]. NTNU Handelshøyskolen.

Vormedal, I. & Gulbrandsen, L. H. (2020). Business interests in salmon aquaculture certification: Competition or collective action? Regulation and Governance, 14(2), 328–343.

Vormedal, I. & Skjærseth, J. B. (2020). The good, the bad, or the ugly? Corporate strategies, size, and environmental regulation in the fish-farming industry. Business and Politics, 22(3), 510–538.

Vourvachis, P. & Woodward, T. (2015). Content analysis in social and environmental reporting research: Trends and challenges. Journal of Applied Accounting Research, 16(2), 166–195.

Noter

[1] Synspunkter i artikkelen står for forfatternes regning. Forfatterne bekrefter at undersøkelsene er gjennomført på en uhildet måte. I de tilfeller der det kan tenkes å reises spørsmål ved en én eller flere av forfatternes uavhengighet, er datainnhenting, vurderinger og analysen gjennomført av andre i forfatterteamet.

[2] Samt annen rapportering det vises til i årsberetningen, og som styret stiller seg bak.

[3] I tidlige versjoner av artikkelen ble også IIRC vurdert, med minst like nedslående resultater.

[4] Se beskrivelse av kvalitetskriteriene (relevans, nøytralitet, verifiserbarhet osv.) i delkapittel 2.1 ovenfor.

[5] Ingen har vært involvert i datainnsamling/karaktersetting/analyse tilknyttet foretak de har vært ansatt i.

[6] Variabel 6.

[7] Variabel 1 og 2.

[8] Vi ser i enkelte tilfeller at foretak har utvidet miljørapportering i årsrapporten eller i separat rapport, som styret i årsberetningen verken viser til eller eksplisitt sier de stiller seg bak. Det bør de gjøre, ikke minst når miljøinformasjonen i årsberetningen ikke oppfyller kravene i regnskapsloven og NRS 16.

[9] Utfordringen er at bestepraksis p.t. ikke er god nok. Det finnes klart identifiserte, vesentlige og gjennomførbare forbedringspunkter.

[10] Hva ville interessenter sagt om revisjon av børsnoterte foretaks årsregnskap manglet eller hadde lav sikkerhet?

[11] For eksempel à la årsregnskapets prinsippnote, nødvendig for at brukere skal forstå (forutsetningene for) rapporteringen. Det gjelder både overordnede og konkrete prinsipper. Sparebanken Østlandet har i årsrapporten for 2020 (s. 239) startet et slikt utviklingsarbeid ved å angi overordnede rapporteringsprinsipper, etter forslag fra og i samarbeid med Even Fallan. Utviklingen bør fortsette i kommende år.

[12] Forskjellen mellom de to subpopulasjonene kan ikke forklares ut fra regnskapsloven § 3-3c.

[13] Regnskapsloven og NRS 16 tillater forenklet rapportering for miljøpåvirkning som er «ubetydelig». Miljøpåvirkning fra oppdrett er ikke ubetydelig (f.eks. Olaussen, 2018). Likevel rapporterer flere av foretakene at de ikke påvirker miljøet. Andre rapporterer at de ikke påvirker miljøet mer enn andre foretak i næringen, en formulering som har liten informasjonsverdi for leseren.

[14] Vi må slå sammen behandlingen av noen egenskaper på grunn av lengdebegrensninger.

[15] Det er mulig at oppmerksomheten som de største/børsnoterte foretakene får, bidrar til at de andre foretakene kan operere litt mer i skyggen (opplever lavere risiko).

[16] Særlig siden bestepraksisrapportering er i kontinuerlig endring.

[17] Dog kan trafikklysreguleringen forsterke sammenhengen.

[18] Dette er nettopp årsaken til at incentivmekanismen, ex ante bruk av rapportering, er relevant. Rapportering av høy kvalitet fremmer behovet for godt miljøarbeid for å ha noe positivt å rapportere.

[19] Mulighet for nye konsesjoner, oppkjøp av konkurrenter mv.