Miljørapportering i foretak som produserer vindkraft (F)

Sammendrag

Artikkelen presenterer en innholdsanalyse av miljøinformasjonen til de 34 foretakene som ifølge Noregs vassdrags- og energidirektorat (NVE) har konsesjon for vindkraft på land. Miljøkonsekvenser med store naturinngrep av vindkraftproduksjon har fått stor oppmerksomheten i offentligheten, og ut fra legitimitetsteorien kunne man forvente at foretakene ville rapportert ut over lovpålagt informasjon. Foretakene opplyser overraskende lite og med lav kvalitet på informasjonen. Blant annet benytter mange av foretakene regnskapslovens forenklinger for små foretak og avlegger ikke årsberetning. Konsekvensen er mindre informasjon med dårligere kvalitet, og dette reduserer beslutningsnytten. De eksterne interessentene får ikke hensiktsmessig informasjon om miljøvirkningene av de ulike anleggene, for ressursallokerings- og kontrollformål. Konsesjonshavere har plikt til å fjerne anlegg og tilbakeføre naturinngrep så langt som mulig. Regnskapsmessig avsetning for fjernings- og oppryddingsforpliktelsen løses regnskapsmessig på ulike måter, og årsregnskapene blir dermed ikke sammenlignbare. Det er indikasjoner på at små foretak unnlater å avsette for denne forpliktelsen. Konsesjonspålagt garantistillelse gis det heller ingen opplysninger om. De samlede funnene bør være en vekker for foretakene, deres revisorer og myndighetene.

1. Innledning

Kjell Magne Baksaas er statsautorisert revisor og dosent ved USN Handelshøyskolen ved Universitetet i Sørøst-Norge, der han er faglig ansvarlig for næringsmaster regnskap og revisjon. Han er leder av nasjonalt fagorgan i regnskaps- og revisjonsfag ved Universitets- og høgskolerådet (UHR)

Even Fallan er førsteamanuensis i finans-, skatte- og miljøregnskap.Han driver eget firma, og har engasjementer ved blant annet Universitetet i Sørøst-Norge. Fallan er utdannet ved NHH og TØH, og har en doktorgrad i miljørapportering fra Copenhagen Business School. I 2022 kommer han med lærebøkene «Innføring i bærekraftsrapportering» og «Innføring i skatterett».

Kirsti Helene Rød&ell Meidelsen er siviløkonom fra HHB og statsautorisert revisor fra NHH. Hun er partner i KPMG og ansa! som førstelektor i revisjon ved Handelshøgskolen i Bodø, Nord Universitet.

Sissel With Stephansen er statsautorisert revisor og autorisert regnskapsfører, tidligere manager ved EY og nå førstelektor i finansregnskap ved Nord Universitet, Handelshøgskolen Bodø.

Tonny Stenheim er professor ved Institutt for økonomi, markedsføring og jus på ved Universitetet i Sørøst-Norge. Han har en PhD i regnskapsteori fra Handelshøjskolen i København. Han er i tillegg utdannet Cand.Merc med hovedfag i bedriftsøkonomisk analyse og har master i regnskap og revisjon.

Vårt samfunn trenger energi, og i takt med økt miljøbevissthet har behovet for ren og fornybar energi fått stor oppmerksomhet. Vindkraft har lenge vært sett på som en bidragsyter til dette. Natur er en ressurs på linje med kapital, men større naturinngrep forvaltes av fellesskapet. Flere interessenter enn kapitaltilbydere har mer legitime behov for innsyn i bruk og forvaltning knyttet til disse ressursene. I de senere år har det vært mye politisk oppmerksomhet og støy om vindkraft. Lokale aksjonsgrupper har gjennom demonstrasjoner fått media til å rette oppmerksomheten mot de negative sidene ved vindkraft, som naturinngrep som følge av anleggelse av veier og infrastruktur i utbyggingsfasen og støy og negativ innvirkning på fugle- og dyreliv. Etablering av anlegg for produksjon av vindkraft medfører naturinngrep. Betingelse for konsesjon er at konsesjonshaver påtar seg et ansvar for å fjerne anlegg og tilbakeføre berørte områder. Så langt har det vært mindre oppmerksomhet om den kostbare fjernings- og tilbakeføringsfasen.

Den negative støyen med lokal motstand som blant annet omfattet sivil ulydighet, ble så kraftig at politikerne så seg nødt til å gjennomgå politikken på nytt. Før sommeren 2020 la Regjeringen fram en revurdert politikk for vindkraft (Meld. St. 28 (2019–2020)). Stikkordene var at «[l]okal og regional forankring skal forbedres. Og det skal tas mer hensyn til natur, miljø og naboer» (Bru, 2020).

Årsregnskap og årsberetning skal gi informasjon som er relevant for beslutninger om ressursallokering og kontroll, herunder bruk av naturressurser. Dette inkluderer ikke-finansiell rapportering. Rapporteringen skal være beslutningsnyttig for en lang rekke eksterne brukere, også lokalsamfunn, naboer, media og andre berørte parter.

Etablering og drift av vindkraftverk er konsesjonspliktig. Vi har ikke undersøkt konsesjonene og betingelsene i disse, men i alle konsesjonene ligger det krav om fjerning av anlegg og tilbakeføring av berørte områder «så langt som mulig» til naturlig tilstand (Meld. St. 28 (2019–2020), s. 25). En tidligere studie peker på at informasjon om fjerningsforpliktelser er sparsomme (Nygård & Kleven, 2016). Som følge av at tilbakeføring både er kapitalkrevende og betyr mye for eksterne interessenter, har vi undersøkt informasjonen som gis om denne forpliktelsen. Små foretak har i regnskapsreguleringen betydelige lempinger på dette området. I tillegg er mange av foretakene i undersøkelsen nærmest single purpose, noe som øker faren for avvikling/konkurs før tilbakeføringen er fullført.

På bakgrunn av våren 2020, hvor vindkraftbransjen fikk stor oppmerksomhet, har vi foretatt en innholdsanalyse av hvordan foretak med konsesjon for landbasert vindkraft rapporterer om miljøkonsekvenser i sine årsregnskaper og årsberetninger for 2019. Problemstillingen er: I hvilken grad gir årsberetningene og årsregnskapene til foretak med vindkraftkonsesjoner informasjon om miljøaspekter som er beslutningsnyttig for eksterne interessenter?

2. Teori og regulering

Miljørapportering defineres her som egenrapportering av informasjon om hvordan foretak påvirker miljøforhold, og hvordan miljøforhold påvirker foretaket. Til forskjell fra finansiell rapportering innebærer relevant miljørapportering blant annet måling av eksterne effekter. De overordnede formålene med miljørapportering sammenfaller likevel i stor grad med de tradisjonelle etterspørselsformålene for finansiell rapportering (Gjesdal, 1981; Fallan, 2020), og det samme gjelder kvalitetskriterier for beslutningsnyttig informasjon (International Accounting Standards Board [IASB], 2018).

2.1 Vindkraft – regulering og miljøpåvirkning

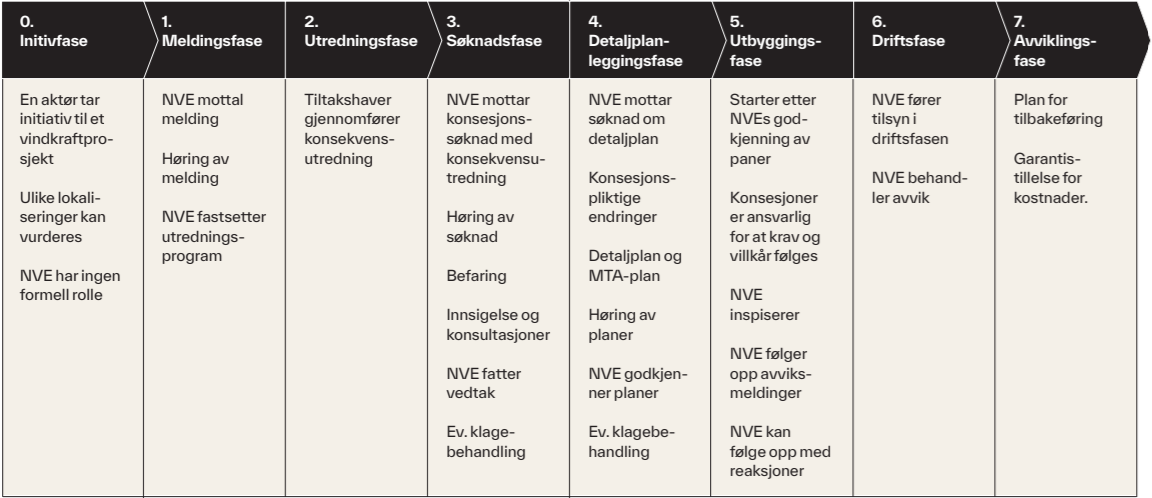

Utbygging, eierskap og drift av vindkraftverk krever konsesjon, og tiltakshaver må søke om konsesjon etter energiloven (Meld. St. 25 (2015–2016)). Konsesjonen inneholder vilkår og forutsetninger som må oppfylles av den som får konsesjon. Det er lagt til rette for kommunal behandling av mindre vindkraftanlegg, men for større anlegg må det søkes om konsesjon hos NVE (Norges vassdrags- og energidirektorat). I Norge skal konsesjon til vindkraftverk gis for et begrenset tidsrom inntil 30 år regnet fra det året konsesjonen ble gitt (energiloven § 2-2 (2)). Den første konsesjonen ble gitt av NVE i 1997. I utbyggingsfasen følger NVE opp prosessen.

For å unngå at vindkraftprosjekter trekker ut i tid, ble tidskravene i konsesjonsbehandlingen innskjerpet gjennom Meld. St. 28 (2019–2020). Virkningene vindkraft har på miljø, naboer og annen virksomhet, må beskrives tydelig og vektlegges sterkere ved konsesjonsbehandlingen. Stikkordene meldingen bruker om naturkonsekvenser, er: a) naturmangfold knyttet til naturtyper, fugl og pattedyr (spesielt villrein), b) landskap og friluftsliv, c) urørt natur – sammenhengende naturområder, d) økosystemtilnærming – samlet belastning, e) direkte og indirekte utslipp av klimagasser, f) reiseliv, g) kulturmiljø, h) nabovirkninger – visuell eksponering og støy, i) reindrift og annen samisk utmarksbruk, og j) elektronisk kommunikasjon (Meld. St. 28 (2019–2020), kap. 6).

Figur 1. Fasene i konsesjonsprosessen. Hentet fra Meld. St. 28 (2019–2020), figur 3.1, s. 20.

Et av vilkårene i alle konsesjoner for vindkraft er at når konsesjonsperioden er over, skal området føres tilbake til naturens opprinnelige stand. Videre er det i konsesjonene satt vilkår om at konsesjonshaver innen utgangen av det tolvte driftsåret for anlegget skal oversende NVE et konkret forslag til garantistillelse som sikrer kostnadsdekning for fjerning av vindturbinene og tilbakeføring av området (Meld. St. 28 (2019–2020), s. 25).

Når anlegg skal nedlegges, krever det tillatelse fra NVE (energilovforskriften § 3-5 bokstav d). Per i dag er ingen vindkraftanlegg kommet til nedleggelsesfasen.

2.2 Regnskapsteori

Overordnet formål ved rapportering er at informasjonen som rapporteres, gir beslutningsnyttig informasjon for eksterne interessenter. Dette er informasjon som potensielt vil gi mer opplyste og dermed bedre beslutninger. Oppfyllelse av beslutningsnytte betinger en viss kvalitet på informasjonen. Kvalitetskrav for finansiell informasjon kan deles inn i nødvendige kvalitetskrav og forsterkende kvalitetskrav, jevnfør for eksempel IASBs konseptuelle rammeverk (IASB, 2018). De nødvendige kvalitetskravene må være oppfylt for at informasjonen skal kunne ha beslutningsnytte. I IASBs konseptuelle rammeverk er dette relevans og tro gjengivelse. Relevans handler om at informasjonen er nyttig for den aktuelle beslutningen, mens tro gjengivelse handler om informasjonen er til å stole på, det vil si om den faktisk opplyser om det den utgir seg for å gi opplysninger om (nært knyttet til validitetsbegrepet). De forsterkende kvalitetskravene vil øke beslutningsnytten ytterligere hvis de først er oppfylt. Disse er sammenlignbarhet (comparability), forståelighet (understandability), konsistens (consistency), verifiserbarhet (verifiability) og rettidighet (timeliness) (IASB, 2018: CF 2.23).

For ikke-finansiell rapportering er det ikke et tilsvarende rammeverk, men International Federation of Accountants (IFAC) har i sin oppfordring til The International Financial Reporting Standards Foundation (IFRS-stiftelsen) om å opprette en nytt standardsettende organ (International Sustainability Standards Board (ISSB)) for bærekraftsrapportering, lagt vekt på at informasjonen skal være beslutningsnyttig og derfor må være konsistent, sammenlignbar, troverdig og etterprøvbar (IFAC, 2020). Dette bør være en integrert rapportering med finansiell og ikke-finansiell informasjon og bygge på et felles konseptuelt rammeverk.

2.3 Miljørapportering

Miljørapportering som fenomen begynte å bre om seg på 1980-tallet og har gradvis blitt mer vanlig blant store foretak internasjonalt (Fallan & Fallan, 2009; Gray et al., 2014; KPMG, 2020). Flere og flere land har innført rapporteringskrav, og en rekke frivillige rapporteringsstandarder er utviklet (Camilleri, 2015). En omfattende forskningsproduksjon de siste tiårene har imidlertid vist at det er et stykke å gå før både reguleringer, standarder og rapporteringspraksis er hensiktsmessig sett opp mot idealene ovenfor. Selv blant verdens største foretak er rapporteringen gjerne ufullstendig (Lock & Seele, 2016), lite nøytral (Talbot & Boiral, 2018), lite sammenlignbar (Michelon et al., 2015), lite verifiserbar (Chauvey et al., 2015) og lite forståelig (Nazari et al., 2017). I stedet for at rapporteringen er motivert ut fra etterspørselsformål, synes miljørapporteringen ofte å bli brukt for legitimeringsformål (Talbot & Boiral, 2018). Vanlige legitimeringsstrategier innen rapportering inkluderer også ulike typer opportunistisk rapporteringsatferd (Lindblom, 2010). Det er for eksempel ikke uvanlig at det er lite sammenheng mellom informasjonen i foretakenes miljørapportering og deres faktiske miljøprestasjoner (Michelon et al., 2015). Forskere stiller også spørsmål ved hvor hensiktsmessig frivillig rapportering, for eksempel etter standarder som Global Reporting Initiative (GRI), og pålagt rapportering er for å oppfylle kvalitetskriterier (Garcia-Torea et al., 2020). I tillegg viser entydige funn at foretak kun i begrenset grad oppfyller disse pålagte og/eller frivillige rapporteringskravene (Chauvey et al., 2015; Finanstilsynet, 2020; PwC, 2017).

Norge var tidlig langt framme innen miljørapportering, sannsynligvis på grunn av regnskapslovens krav til miljøinformasjon i styrets årsberetning. Kravene gjaldt alle regnskapspliktige foretak, i motsetning til internasjonale krav som ofte gjelder store foretak og/eller foretak i spesifikke bransjer. Når Norge nå har fjernet krav om årsberetning for de fleste foretak (regnskapsloven § 3-2 (2)), innebærer det mindre pålagt offentlig tilgjengelig miljøinformasjon gjennom årsrapporten.

Bevisstheten om miljørapportering, og bærekraft- eller samfunnsansvarsrapportering mer generelt, øker. Internasjonalt er det flere og flere store foretak som rapporterer om miljøforhold, og flere som får rapporteringen attestert (KPMG, 2020). Det er også flere internasjonale initiativ for å bedre reguleringen og standardsettingen på området.

2.4 Legitimitetsteorien som forklaring av miljørapportering

Som antydet ovenfor er legitimitetsteori det viktigste og mest brukte teoretiske rammeverket for å forklare miljørapportering[1] (Vourvachis & Woodward, 2015). Foretak trenger legitimitet i omgivelsene, særlig hos sentrale interessenter, for å overleve. Behovet for legitimitet kan gjelde miljøforhold og alle mulige andre forhold som oppfattes som vesentlige. Miljørapportering kan brukes som et strategisk virkemiddel for å sikre slik legitimitet (Lindblom, 2010). Behovet for legitimitet kan også gjelde miljørapporteringen i seg selv (Fallan, 2015). Foretaks legitimitetsrisiko kan knyttes til oppfattede brudd på lover og regler (regulatorisk legitimitet), det kan være atferd som oppfattes å være i strid med normer eller samfunnets forventninger om rett og galt (moralsk legitimitet), i hvilken grad en viss atferd er forventet eller akseptert, slik som at miljørapportering etter hvert kan bli så vanlig at eksistensen av den blir tatt for gitt (kognitiv legitimitet), eller oppfatninger av hvordan foretaket påvirker interessentenes egeninteresse (pragmatisk legitimitet) (Fallan, 2016). De ulike legitimitetsdimensjonene kan virke i samme retning, men kan også være motstridende.

Generelt kan legitimitetsteori for eksempel predikere at store foretak, børsnoterte foretak og foretak i miljøsensitive bransjer – foretak som er ekstra synlige og har skjerpet søkelys på seg i miljøsammenheng – vil oppleve en større legitimitetsrisiko knyttet til miljøforhold, og derfor i større grad vil bruke miljørapportering som et strategisk virkemiddel for å sikre sin legitimitet.

Dersom et vindkraftforetak bryter lov- eller konsesjonskrav på miljøområdet, vil foretaket kunne oppfatte en regulatorisk legitimitetsrisiko (det samme gjelder hvis foretaket bryter kravene til miljørapportering). Dersom vindkraftanleggene oppfattes å ødelegge sårbar natur, drepe rødlistet fugl, ødelegge beiteområder for rein eller bidra til estetisk forurensing eller støy som gir naboer redusert livskvalitet, kan det gi en moralsk legitimitetsrisiko. I den grad vindkraftutbygging er et fenomen som ikke er allment akseptert, kan det gi opphav til kognitiv legitimitetsrisiko. Og selv om vindkraft kan være positivt for enkelte interessenter, kan det også oppfattes som å ramme interessene til andre interessenter og dermed medføre en pragmatisk legitimitetsrisiko. De siste årene har vi sett stor folkelig motstand mot vindkraft fra lokalsamfunn som må leve nær vindkraftanleggene. Dette kan medføre en oppfattet moralsk, kognitiv og pragmatisk legitimitetsrisiko for vindkraftforetak. Den sterke opposisjonen kan også medføre endrede reguleringer, som igjen kan gi en framtidig økt regulatorisk legitimitetsrisiko. Gitt at foretak i vindkraftbransjen oppfatter en økt legitimitetsrisiko, tilsier legitimitetsteorien at foretak vil ta i bruk miljørapportering som et virkemiddel for å sikre sin legitimitet.

2.5 Aktuell regnskapsregulering

Årsregnskapet og årsberetningen er to selvstendig dokumenter (regnskapsloven § 3-2). Årsberetningen gir tilleggsinformasjon om finansielle forhold, men også forhold som dels ikke er reflektert i årsregnskapet (for eksempel ikke-finansielle forhold). Alle regnskapspliktige virksomheter, med unntak av de som er klassifisert som små foretak (regnskapsloven § 1-6), har plikt til å utarbeide årsberetning (regnskapsloven § 3-1 (1)).

NRS 16 Årsberetning punkt 2.10 gir nærmere veiledning når det gjelder innholdet i kravene i regnskapsloven § 3-3a om årsberetningen. Standarden skiller mellom såkalte skal-bestemmelser og kan-bestemmelser. Skal-bestemmelsene er pliktbestemmelser i regnskapsloven § 3-3a, mens kan-bestemmelsene er bestemmelser som gjelder opplysninger om forhold som kan påvirke verdien av foretaket eller ha betydning for foretakets interessegrupper.

I § 3-3a tiende ledd er det angitt krav om å gi opplysninger om forhold ved virksomheten, herunder dens innsatsfaktorer og produkter, som kan medføre en ikke ubetydelig påvirkning av ytre miljø. I henhold til bestemmelsen skal det opplyses om hvilke miljøvirkninger de enkelte forhold ved virksomheten gir eller kan gi, og hvilke tiltak som er eller planlegges iverksatt for å forhindre eller redusere negative miljøpåvirkninger.

Selv om det foreligger den type forhold som nevnt over, er ikke det tilstrekkelig for at det skal foreligge en opplysningsplikt. Det må også være slik at disse forholdene kan medføre en ikke ubetydelig påvirkning av det ytre miljø. Miljømessige forhold som krever offentlig tillatelse, for eksempel konsesjon, vil representere en ikke ubetydelig påvirkning av det ytre miljø og må omtales i årsberetningen.

Store foretak har utvidede krav til informasjonsplikt i årsberetningen, alternativt i egen rapportering om samfunnsansvar som det henvises til i årsberetningen (regnskapsloven § 3-3c). Her er det krav om at foretak blant annet for det ytre miljø skal utarbeide en redegjørelse om samfunnsansvar som skal gis i det om fang som er nødvendig for å forstå foretakets utvikling, resultat, stilling og konsekvenser av foretakets virksomhet. Dette innebærer blant annet en beskrivelse av foretakets forretningsmodell og foretakets retningslinjer, risikovurderinger og forhold som kan forventes å ha negativ påvirkning på forhold tilknyttet blant annet miljø og hvordan foretaket håndterer disse risikoene.

Kravene til ikke-finansiell rapportering er lite konkrete. Når det gjelder rapportering om bærekraft og miljøpåvirkning spesielt, finnes det internasjonalt en rekke ulike rammeverk som foretak frivillig kan velge å rapportere i henhold til. De viktigste synes å være Global Reporting Initiative (GRI), Task Force on Climate-Related Financial Disclosures (TCFD) og Carbon Disclosure Project (CDP).

Styrets og daglig leders signatur på årsberetningen vil også omfatte rapportering om bærekraft som det er henvist til i årsberetningen.

3. Metodisk tilnærming

Populasjonen i denne undersøkelsen er alle foretak som har fått konsesjoner fra NVE per 9. mars 2020[2], totalt 36 foretak. To foretak er ekskludert fra utvalget. Det ene er utelatt fordi det er organisert som et enkeltpersonforetak som er unntatt regnskapsplikt, og det andre fordi konsesjonen ligger i et annet foretak i konsernet. Alle de resterende 34 foretakene er med i utvalget. Vi undersøkte årsregnskaper og årsberetninger for 2019 og hentet firma- og regnskapsinformasjon fra Regnskapsregisteret i Brønnøysundregistrene og Bisnode.

Vår innholdsanalyse omfatter informasjon i årsberetning og i noter. I tillegg vil en henvisning fra årsberetningen til egen bærekraftsrapport vurderes som sentral informasjon, og er tatt med i vurderingen. Henvisning til hjemmesider utenom til spesifikke rapporter er ikke vurdert. For datterselskaper har vi gått opp et nivå og kartlagt eventuell rapportering i morselskap.

For å systematisere kartleggingen har vi utviklet et kodeskjema hvor vi vurderer informasjon ut fra skal-krav, bør-krav og frivillig rapportering. Inndelingen gjenspeiles i avsnitt 4. Innen hvert nivå er kvaliteten på informasjonen vurdert på en skala fra 0 til 5 for hvert av nivåene.

For å sikre at vurderingene ble samkjørt, gjorde vi først en testregistrering for å bli enige om bruk av skalaen. Årsregnskapene og årsberetningene ble fordelt mellom forfatterne for gjennomgang, og alle foretak ble vurdert av to forfattere med en rullerende fordeling. Særlige forhold i rapporteringen ble diskutert i plenum.

4. Analyse og diskusjon av funn

Vi har som tidligere beskrevet innhentet årsberetninger og årsregnskap for alle som har vindkraftkonsesjoner i Norge. Disse har vi analysert på bakgrunn av det teoretiske rammeverket vi har beskrevet, og delt inn analysen i skal-krav i regnskapsloven, bør-krav, det vil si anbefalinger i regnskapsstandard, og frivillig rapportering. Videre har vi undersøkt informasjon knyttet til avsetning for forpliktelser og garantier.

Vi har ut fra dokumentene analysert omfanget av informasjon som er gitt. Regnskapsbrukerne er naturlig nok opptatt av reell kvalitet på informasjonen. Dette er vanskelig å måle. I bunnen av vår gjennomgang ligger en persepsjon om omfang av kvalitativ og kvantitativ informasjon. Vi mener denne forutsetningen holder ut fra at vi har analysert og kategorisert informasjonen med kvalitetsskalaer på hvert nivå. Vi konkluderer derfor med at lav skår indikerer lav informasjonskvalitet. Vi har benyttet en kvalitetsskala fra 0: ingen informasjon – til 5: informasjon av eksellent kvalitet som oppfyller kvalitetskravene.

4.1 Krav i regnskapsloven

Regnskapsloven setter krav til minimumsinformasjon om virksomhetens påvirkning på det ytre miljø. Små foretak er unntatt fra plikten til å utarbeide årsberetning (regnskapsloven § 3-1 (2)).

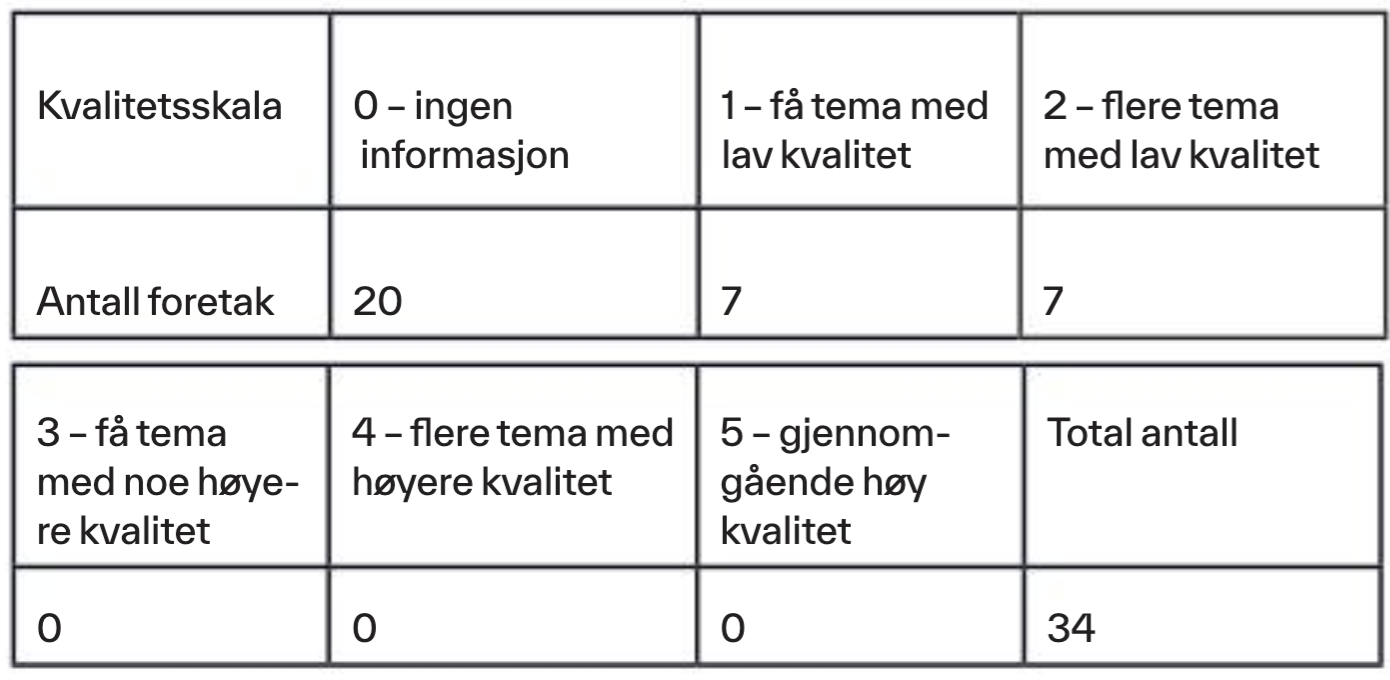

Av 34 foretak i vårt utvalg unnlater 20 foretak å utarbeide årsberetning basert på forenklingsregelen, og ytterligere to foretak avgir årsberetning frivillig, men bekrefter ikke at denne er i henhold til regnskapslovens krav.

Små foretak må falle inn under to av følgende tre kriterier: mindre enn 70 millioner kroner i salgsinntekter, mindre enn 35 millioner kroner i sum eiendeler eller færre enn 50 årsverk. Vindkraft er kapitalintensiv, så dette kriteriet overskrides av alle, bortsett fra tre foretak. Vindkraftforetakene har få ansatte, og dermed er det omfanget av salgsinntekter som i realiteten avgjør om kriteriene for små foretak er oppfylt. Kriteriene må overskrides i to år før lempingene for små foretak ikke kan benyttes.

Som beskrevet tidligere burde det – basert på teori, oppmerksomheten fra lokalsamfunn og potensielle miljøkonsekvenser – kunne forventes at foretakene gir et minimum av miljøinformasjon, uavhengig av om regnskapsloven definerer dem som små eller ikke.

På en kvalitetsskala fra 0 til 5 poeng er gjennomsnittlig karakter for vindkraftforetakene 0,62.

Det er tre foretak som er datterselskaper av Statkraft. Heller ikke disse har utarbeidet årsberetning, men konsernregnskapet og tilhørende miljørapportering/rapportering om samfunnsansvar (Statkraft, 2020) har vi vurdert til karakter 4 generelt sett. Det presiseres at konsernrapporteringen har langt igjen før den kan måle seg med både beste praksis og ideell rapportering. Karakteren for konsernrapporteringen tar heller ikke hensyn til blant annet at rapporteringen i begrenset grad går inn på spesifikke forhold knyttet til hver vindpark, noe som kan være vesentlig.

Vi kan konkludere at informasjonen som er gitt, ikke oppfyller minimumskravene til informasjon om miljøforhold. Foretakene begrenser oftest omtalen til at vindkraft er ren, bærekraftig energi. Det er selvfølgelig korrekt, men vindkraftdebatten og Meld. St. 28 (2019–2020) viser også andre sider som burde vært omtalt.

Av hensyn til regnskapsbrukerne er det krav om at årsregnskapet og årsberetningen skal være på norsk (regnskapsloven § 3-4 (3)). Skattedirektoratet kan med enkeltvedtak gjøre unntak fra dette kravet. Hele åtte foretak i vårt utvalg på 34 har fått tillatelse til å benytte engelsk i sin rapportering. Skattedirektoratets tillatelse skal følge årsregnskapet og årsberetningen, og i noen av begrunnelsene framgår det at unntak er gitt ut fra hensynet til utenlandske styremedlemmer. Det virker underlig ut fra hva som er formålet med årsregnskapet og årsberetningen. Det synes som om direktoratet legger mer vekt på interne forhold i foretaket enn de eksterne interessentene, så som allmennheten og lokalsamfunnet rundt.

4.2 Krav i regnskapsstandard

NRS 16 gir i tillegg til lovkrav anbefaling om å rapportere ytterligere opplysninger om ytre miljø. Det sentrale er at standardsetter har identifisert visse typer opplysninger som foretak «bør» rapportere fordi de anses for å være relevante for interessenter. Anbefalt rapportering i NRS 16 omfatter blant annet opplysninger om miljøpolicy, miljømålsettinger og miljøkrav fra myndigheter, leverandører og kunder.

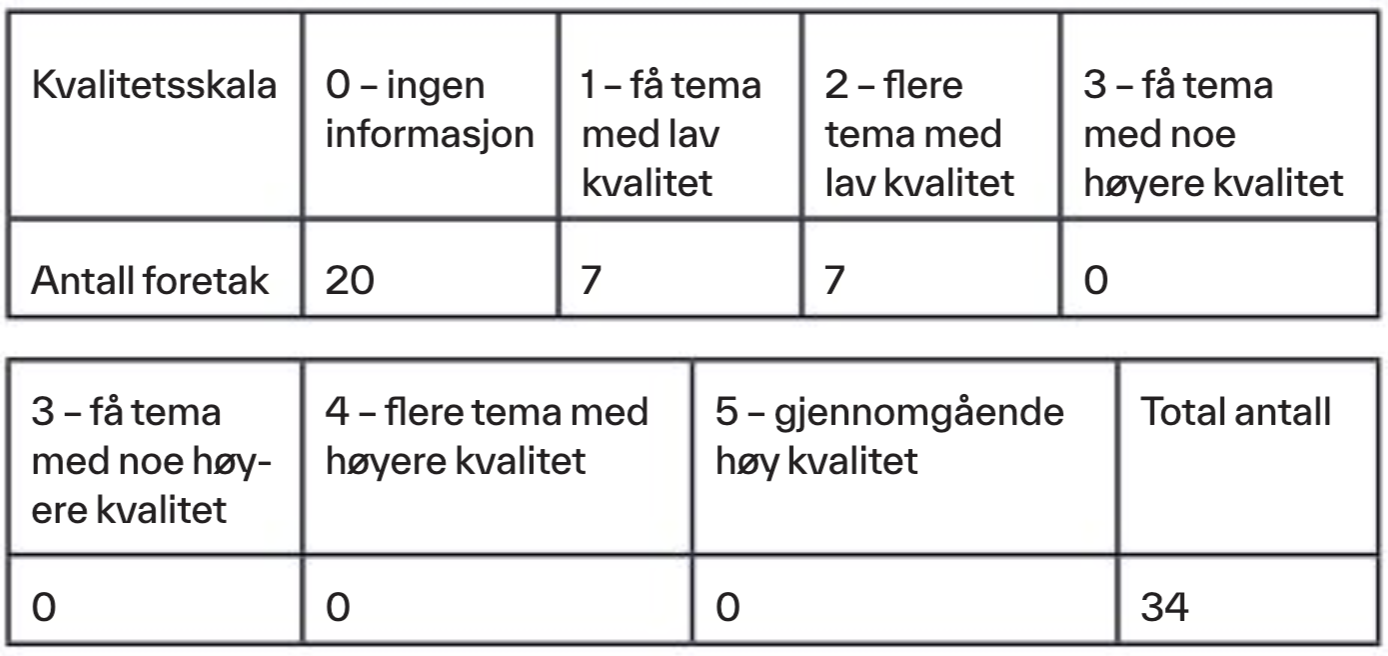

På en kvalitetsskala fra 0 til 5 poeng er gjennomsnittlig karakter for vindkraftforetakene 0,76. Vi kan dermed legge til grunn at rapporteringen om temaene på nivå 2, som er sentral informasjon for å forstå foretakenes miljøforhold, er av så lav kvalitet at den ikke er i nærheten av å oppfylle kriterier for beslutningsnyttig informasjon. Det er svært få, om noen, som oppfyller bør-anbefalingene i regnskapsstandarden.

Også her vurderes Statkrafts konsernrapportering til karakter 4 på skalaen, med de samme forbehold som skissert ovenfor.

4.3 Frivillig miljøinformasjon

Ingen av foretakene har frivillig valgt å følge en av standardene for miljø-/bærekraftsrapportering. På kvalitetsskalaen har derfor samtlige foretak kvalitetskarakter 0 – ingen informasjon.

4.4 Spesifikke tema knyttet til vindkraft

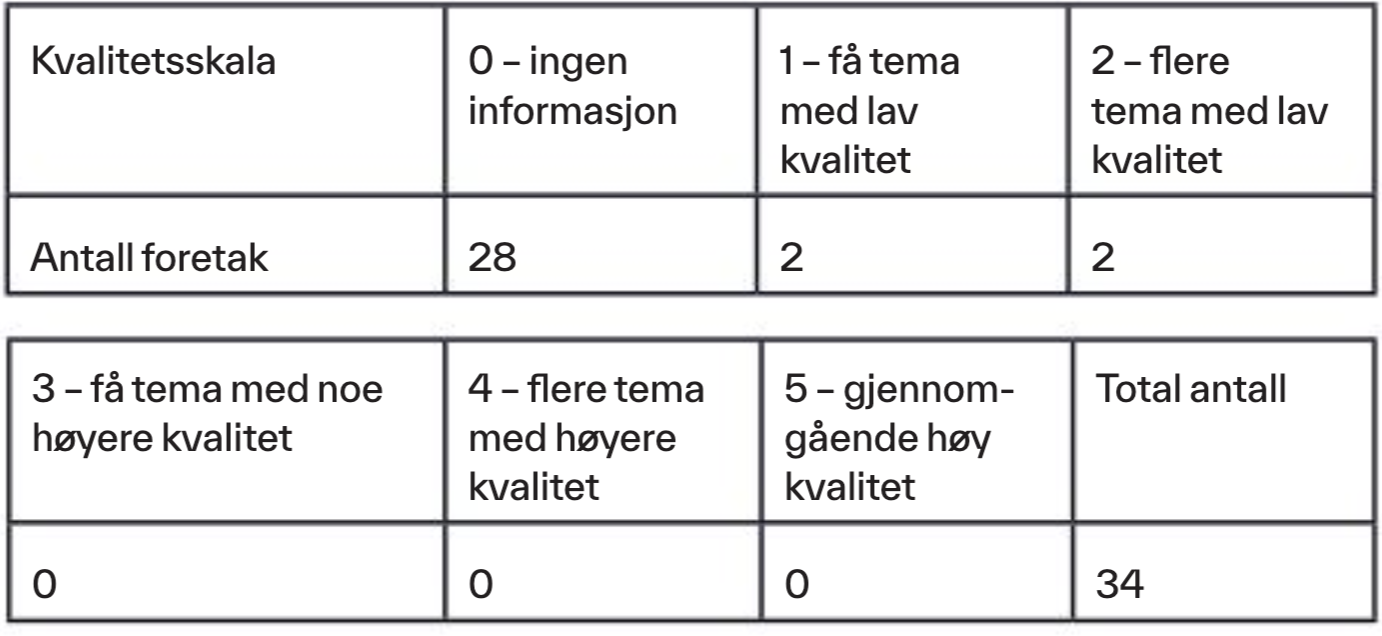

Vi har registrert opplysninger om ulike typer miljøpåvirkning som nevnt i Meld. St. 28 (2019–2020). Noe av dette overlapper med det vi har behandlet over. Den rapporteringen som blir gitt i årsberetning eller bærekraftsrapport om forhold nevnt i Meld. St. 28 (2019–2020), er derfor frivillig. Vi fant svært lite rapportering på dette nivået, og på en kvalitetsskala fra 0 til 5 poeng er gjennomsnittlig karakter for vindkraftforetakene 0,18.

Ett foretak sier indirekte noe om påvirkning på rein i forbindelse med en rettssak. Et annet skisserer noe miljøpåvirkning ved kraftutbygging, men spesifiserer ikke om det er knyttet til vann- eller vindkraft. Et tredje (konsern med ulike typer kraftproduksjon i datterselskaper) har en opplisting av rødlistede arter, men de går ikke dypt og strukturert inn på miljøutfordringer knyttet til hvert enkelt vindkraftanlegg. Vi finner at omtalene er noe generelle, og lite spesifikke. De beste omtalene finner vi hos Statkraft, som opplyser at de rapporterer i henhold til prinsippene i GRI. «Utbygging av vindkraft krever store naturområder og kan[3] påvirke sårbar natur og dyreliv», og «… tilstreber å redusere negative miljøkonsekvenser i alle faser av et prosjekt. Dette omfatter kartlegging av biodiversitet og vernede og sensitive områder tidlig i planleggingsfasen, innføring av avbøtende tiltak i byggefasen og valg av miljøvennlige metoder i driftsfasen» (Statkraft, 2020). Opplysninger om bærekraft for alle foretak der Statkraft er majoritetseier, er tatt med i bærekraftsrapporten.

Også her vurderes Statkrafts konsernrapportering til karakter 4 på skalaen, med de samme forbehold som skissert ovenfor.

4.5 Avsetning til forpliktelser og garantistillelse

I alle vindkraftkonsesjoner er det en betingelse at etter endt konsesjonsperiode skal anlegget fjernes, og berørte områder skal tilbakeføres «så langt som mulig» til naturlig tilstand. Videre er det i konsesjonene en betingelse om garantistillelse innen utgangen av det tolvte driftsåret som sikrer kostnadsdekning for fjerning og tilbakeføring av landområder.

I utvalget vårt finner vi tolv turbiner fordelt på elleve foretak som per 31.12.2019 har vært i drift i mer enn tolv år, og vi forventer å finne informasjon om avsetning eller garantistillelse. En av disse turbinene finner vi ikke i oversikten over turbiner i drift i 2019. Av de resterende ti foretakene finner vi avsetninger til oppryddings- og fjerningsforpliktelser hos seks av foretakene. De resterende fire har ingen slike avsetninger og gir heller ingen verbal informasjon om dette. Vi finner ingen opplysninger om garantistillelser i foretakenes årsregnskaper. Det nærmeste vi kommer, gjelder de tre foretakene i utvalget som eies av Statkraft. De opplyser å ha ikke-balanseførte garantier og forpliktelser på 18 298 millioner kroner vedrørende morselskapsgarantier. Vi mener at alle foretakene som har plikt til å stille garanti, burde ha gitt opplysninger om hvordan kravene til garantier til NVE var oppfylt (regnskapsloven § 7-28 / § 7-40, alternativt fanebestemmelsen i regnskapsloven § 7-1).

Vi har videre undersøkt i årsregnskapene hvordan fjernings- og oppryddingsforpliktelsene er behandlet. Foretakene benytter ulik regnskapsmessige behandling. a) Førstegangsinnregning av forpliktelsen som en del av anleggsmiddelets anskaffelseskost. Forpliktelsen kostnadsføres gjennom avskrivning på anleggsmidlene og som rentekostnad ved at forpliktelsen er neddiskontert (IFRS-løsning i IAS 16.18). b) Årlig avsetning til forpliktelse (GRS-løsning i NRS 13 punkt 7.5.2). c) Ingen avsetning, og kostnadsføring når tilbakeføring skjer (GRS små foretak i NRS 8 punkt 6.1.1.3.3). Vi har i denne studien vurdert omfang og kvalitet av omtalen av forpliktelsen. Selv om de konkrete notekravene for små foretak er begrenset, vil denne forpliktelsen være så stor at en fyldig omtale ut fra fanebestemmelsen i regnskapsloven § 7-1 (2) ville vært på sin plass.

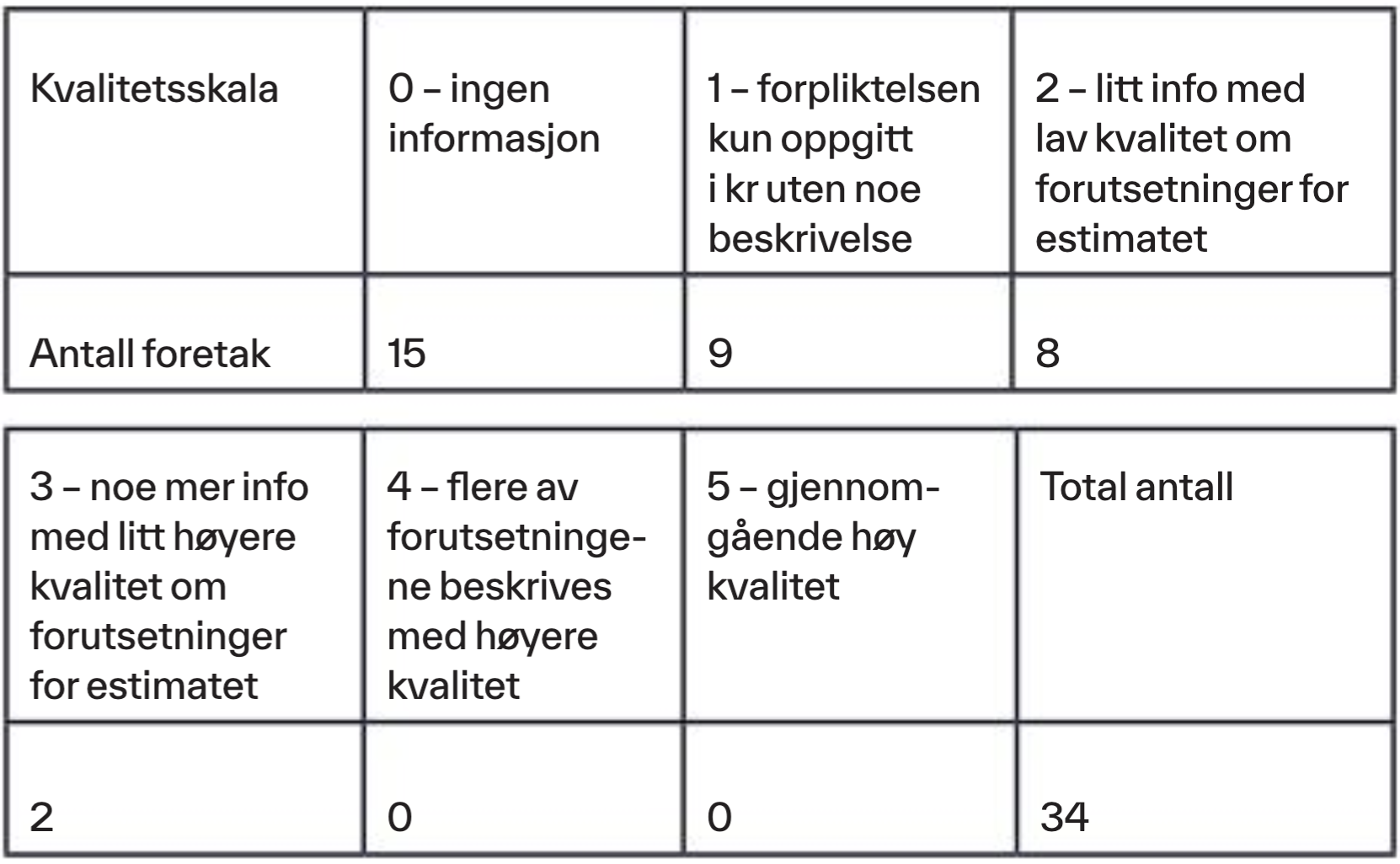

På kvalitetsskalaen fra 0 til 5 poeng er gjennomsnittlig karakter for vindkraftforetakene 1,00. For å oppnå 4 eller 5 må forutsetninger i estimatet være omtalt, og vi som regnskapsbrukere må ut fra de opplysninger som er gitt, kunne forstå hvordan forpliktelsen er bygget opp og kalkulert.

For to av foretakene har morforetaket gitt god informasjon, vurdert til karakteren 4, i sitt konsernregnskap.

NVE har på vegne av fellesskapet pålagt foretakene tilbakeføringsplikt. Med så lite informasjon for de fleste av foretakene kan ikke allmennheten sette seg inn i hvordan foretakene vurderer og etterlever konsesjonsvilkårene. De ulike metodene for avsetning for forpliktelse gjør regnskapene lite sammenlignbare.

4.6 Forventet levetid

Vindkraftkonsesjoner er tidsbegrenset, normalt inntil 30 år. Det er også begrenset levetid på vindturbinene. Gjennomgående benyttes 20 (ni foretak) til 25 års (tolv foretak) avskrivningstid. Imidlertid er det ett foretak som benytter ti år, og et annet benytter tolv år. Det er en del foretak som ennå ikke har startet avskrivninger, og for flere av foretakene er det ikke mulig å finne ut hva som er konkret avskrivningstid.

Det er gode vindforhold og barske værforhold i Norge. Det tilsier at bladene på vindturbinene blir raskt slitt, og det gjør at produksjonseffektiviteten går ned (Rotter, 2018).

5. Oppsummering

Vindkraftforetakene gir i sin finansielle rapportering sparsomt med miljøinformasjon. Selv om mange av foretakene som har vindkraftkonsesjonene i Norge, har store investorer i ryggen, og noen inngår i store konsern, oppfyller konsesjonshaverne størrelseskriteriene for små foretak. Videre benytter de seg i stor grad av forenklingene som gjelder for denne foretaksgruppen, slik som å ikke avlegge årsberetning. Selv med så mye oppmerksomhet rundt vindkraft ser foretakene seg ikke tjent med å opplyse om miljøeffektene. Ut fra legitimitetsteorien er det overraskende at både obligatorisk, anbefalt og frivillig miljørapportering er så svak. Konsekvensene av å bryte gjeldende regelverk (regulatorisk legitimitetsrisiko) synes derfor å være lav. Oppfattet moralsk, kognitiv og pragmatisk legitimitetsrisiko som påvirker frivillig rapportering, må også være lav i denne bransjen.

Regnskapsloven skal sikre at alle interessentgrupper, også allmennheten, gis et beslutningsgrunnlag for ressursallokerings- og kontrollformål. Vindkraftdebatten viser til fulle at bruk av natur er en ressurstildeling som vedrører alle. Når informasjonen er så sparsom som vi har avdekket, er det nærliggende å konkludere med at regnskapslovens formål ikke er oppnådd. NVE kunne pålagt alle som har konsesjon, å ikke benytte regnskapsregler for små foretak. Alternativt bør Norsk RegnskapsStiftelse i NRS 8 begrense lempninger til å gjelde kun ikke-konsesjonspliktige foretak.

Vi har ikke vurdert foretakenes økonomiske stilling, men med sprikende praksis for avsetning til forpliktelsen til opprydding og fjerning kan det være risiko for at opportunistiske eiere lar foretaket gå konkurs framfor å rydde opp, slik forutsetningen er i konsesjonsvilkårene. Uavhengig av størrelse på foretakene og hvilke regnskapsregler som benyttes, mener vi foretakene burde ha opplyst om summen av garantiforpliktelser.

Vi mener at funnene i vår studie bør være en alvorlig vekker for foretakene, deres revisorer og myndighetene.

Det vil være interessant om videre forskning avdekker hvorfor rapporteringen er slik den er, og hvilke rapporteringsstrategier vindkraftselskapene faktisk følger.

Litteratur

Bru T. (2020, 19. juni) Framleggelse av vindkraftmelding. https://www.nrk.no/klima/flertall-pa-stortinget-vil-apne-for-ny-gjennomgang-av-kontroversielle-vindprosjekter-1.15060037

Camilleri, M. A. (2015). Environmental, social and governance disclosures in Europe. Sustainability Accounting, Management and Policy Journal, 6(2), 224–242.

Chauvey, J.-N., Giordano-Spring, S., Cho, C. H. & Patten, D. M. (2015). The normativity and legitimacy of CSR disclosure: Evidence from France. Journal of Business Ethics, 130(4), 789–803.

Energilovforskriften (1990) Forskrift om produksjon, omforming, overføring, omsetning, fordeling og bruk av energi m.m. (FOR-1990-12-07-959). Hentet fra https://lovdata.no/dokument/SF/forskrift/1990-12-07-959

Energiloven (1990) Lov om produksjon, omforming, overføring, omsetning, fordeling og bruk av energi m.m. (LOV-1990-06-29-50). Hentet fra https://lovdata.no/dokument/NL/lov/1990-06-29-50

Fallan, E. (2015). Explaining the variation in adoption rates of the information content of environmental disclosure: An exploration of innovation adoption theory. Journal of Accounting & Organizational Change, 11(2), 247–268.

Fallan, E. (2016). Environmental reporting regulations and reporting practices. Social and Environmental Accountability Journal, 36(1), 34–55.

Fallan, E. (2020). Bruk av informasjon fra foretaks miljørapportering til ressursallokerings- og kontrollformål. I T. Stenheim, K. M. Baksaas & E. Kulset (Red.), Aktuelle temaer i regnskap og revisjon (s. 243–276). Cappelen Damm.

Fallan, E. & Fallan, L. (2009). Voluntarism versus regulation: Lessons from public disclosure of environmental performance information in Norwegian companies. Journal of Accounting & Organizational Change, 5(4), 472–489.

Finanstilsynet. (2020). Kartlegging av foretakenes bærekraftsrapportering 2020. Temarapport.

Garcia-Torea, N., Fernandez-Feijoo, B. & De La Cuesta, M. (2019). CSR reporting communication: Defective reporting models or misapplication? Corporate Social Responsibility and Environmental Management, 27(2), 952–968.

Gray, R., Adams, C. A. & Owen, D. (2014). Accountability, social responsibility and sustainability: Accounting for society and the environment. Pearson Education.

Gjesdal, F. (1981). Accounting for stewardship. Journal of Accounting Research, 19(1), 208–231.

International Accounting Standards Board [IASB]. (2018). IFRS Conceptual Framework for Financial Reporting. International Accounting Standards Board.

International Federation of Accountants [IFAC]. (2020). Enhancing corporate reporting: The way forward. Hentet 10.5.21 fra https://www.ifac.org/knowledge-gateway/contributing-global-economy/discussion/enhancing-corporate-reporting-way-forward

KPMG. (2020). The time has come. The KPMG Survey of Sustainability Reporting 2020. https://home.kpmg/xx/en/home/insights/2020/11/the-time-has-come-survey-of-sustainability-reporting.html

Lindblom, C. K. (2010). The implications of organizational legitimacy for corporate social performance and disclosure. I R. Gray, J. Bebbington & S. Gray (Red.), Social and Environmental Accounting Volume II Developing the Field (s. 51–63). Sage.

Lock, I. & Seele, P. (2016). The credibility of CSR reports in Europe. Evidence from a quantitative content analysis in 11 countries. Journal of Cleaner Production, 122(3), 186–200.

Meld. St. 25 (2015–2016). Kraft til endrign. Energipolitikken mot 2030. Det kongelige olje- og energidepartementet.

Meld. St. 28 (2019–2020). Vindkraft på land. Endringer i konsesjonsbehandlingen. Det kongelige olje- og energidepartementet.

Michelon, G., Pilonato, S. & Ricceri, F. (2015). CSR reporting practices and the quality of disclosure: An empirical analysis. Critical Perspectives on Accounting, 33, 59–78.

Nazari, J. A., Hrazdil, K. & Mahmoudian, F. (2017). Assessing social and environmental performance through narrative complexity in CSR reports. Journal of Contemporary Accounting & Economics, 13(2), 166–178.

Nygård, A.-H. & Kleven, Ø. S. (2016). Blåser norske vindkraftverk i fjerningsutgifter? En analyse av regnskapsmessig behandling av fjerningsutgifter i landbaserte vindkraftverk (Masteroppgave). UiT Handelshøgskolen.

PwC. (2017). PwC Bærekraft 100. Rapportering for framtiden.

Rotter, C. (2018). Wind farm turbines wear sooner than expected, says study. Hentet 10.5.2021 fra https://wattsupwiththat.com/2018/12/29/wind-farm-turbines-wear-sooner-than-expected-says-study/

Statskraft AS (2020). Årsrapport 2020. Hentet fra https://www.statkraft.no/globalassets/1-statkraft-public/05-investor-relations/4-reports-and-presentations/2020/q4/statkraft-as-arsrapport-2020.pdf

Talbot, D. & Boiral, O. (2018). GHG reporting and impression management: An assessment of sustainability reports from the energy sector. Journal of Business Ethics, 147(2), 367–383.

Vourvachis, P. & Woodward, T. (2015). Content analysis in social and environmental reporting research: Trends and challenges. Journal of Applied Accounting Research, 16(2), 166–195.

Noter

[1] Og bærekraft- eller samfunnsansvarsrapportering mer generelt.

[2] Hentet 19.11.2020 fra https://www.nve.no/media/11429/eiere-vindkraft-2020-03-09.xlsx. NVE har nå erstattet denne kilden på sin hjemmeside med et tilsvarende regneark oppdatert per 8. januar 2021 (finnes her per 2.8.2021: https://www.nve.no/media/11429/eiere-vindkraft-2021-01-08.xlsx).

[3] Vår utheving.