Mind the gap(s)! (f)

Ressursmegling for å kutte det norske matsvinnet

Sammendrag

Olav Soldal er doktorgradsstipendiat ved institutt for strategi og entreprenørskap på Handelshøyskolen BI. Han har bakgrunn fra politisk økonomi og miljøøkonomi ved Norges miljø og biovitenskapelige universitet. Han spesialiserer seg nå innen sirkulærøkonomiske forretningsmodeller og grønne markeder.

Hilde Lyby Wærp er forsker ved fakultet for biovitenskap ved Norges miljø- og biovitenskapelige universitet. Hun er utdannet veterinær og er også gårdbruker med nisjeproduksjon og direktesalg av økologisk lamme- og sauekjøtt.

Camilla Fledsberg Vatne er sivilingeniør i datateknikk fra NTNU og teknisk direktør (CTO) i Easy2You, hvor hun utvikler en plattform for bærekraftige mobilitetsløsninger. Hun har lang erfaring fra forretningsutvikling innen teknologitunge virksomheter og har tidligere vært rådgiver i Sopra Steria.

Hvert år kastes rundt en tredjedel av all spiselig mat i Norge. En stor andel av svinnet oppstår før maten når butikkhyllene, hovedsakelig fordi den har «feil» utseende, form eller farge målt mot etablerte standarder. Dette utgjør et betydelig klimagassutslipp, økt press på landareal og stadig voksende avfallsmengder, og det representerer et verditap for den norske økonomien på over 20 milliarder kroner. I produsentleddet finnes det per i dag ikke god statistikk for omfanget av svinn. Fra et faglig perspektiv representerer dette skjulte svinnet et kunnskapsgap for fremgang innen den sirkulære økonomien. Fra et forretningsperspektiv representerer gapet mellom svinn og ressursutnyttelse store muligheter for forretningsmodellinnovasjon og nye verdikonfigurasjoner. Det er store verdier å hente på å utnytte ressursene som kasseres i dagens lineære økonomi. Denne artikkelen peker på ressursmegling via digitale plattformer som en forretningsmodell som kan oppnå betydelige kutt i det norske matsvinnet ved å fungere som et bindeledd mellom avfallsstrømmer og nye bruksområder, ved hjelp av digitale plattformer. Vi benytter resultater fra en forbrukerundersøkelse gjennomført blant norske husstander på temaet «matsvinn og ikke-standard matvarer», og hevder på grunnlag av disse resultatene at det ligger et betydelig verdipotensial i å tette informasjons- og koordineringsgapene som i dag preger matbransjen. Vi forsøker å belyse norske forbrukeres holdninger til «ukurante varer» og diskuterer faktorer for å lykkes med ressursmegling ikke bare innen matbransjen, men også den norske økonomien mer generelt.

Introduksjon

Globalt kastes rundt en tredjedel av all mat som produseres årlig (FAO, 2013). Det tilsvarer i snitt seks søppelbiler fulle av mat hvert sekund (Stahel & Ellen MacArthur Foundation, 2019). Det er et paradoks og tankekors at hver femte matvare i de rike landene kastes av kosmetiske hensyn, samtidig som sult preger hverdagen til over én milliard mennesker (Ribeiro et al., 2018).

Forbrukere gir uttrykk for at det er umoralsk å kaste mat (FNs utviklingsprogram [UNDP], 2021), og hver tredje forbruker ønsker å endre atferd for å redusere sult globalt, samtidig som 44 prosent støtter sterkere politisk handling for å redusere matsvinn som et klimatiltak (UNDP, 2021).

Som et ledd i denne utviklingen satte den norske bransjeavtalen om reduksjon av matsvinn fra 2017 seg som mål å halvere matsvinnet innen 2030 (Regjeringen, 2017). Europakommisjonen har foreslått å sette bindende mål om reduksjon av matsvinn for samtlige medlemsland fra og med 2023. Dette regnes også som EØS-relevant (Europaparlamentet & Det europeiske råd, 2018). Kutt i matsvinnet er dermed ikke lenger et langsiktig mål, men noe både bedrifter, myndigheter og enkeltpersoner må ta aktive skritt for å bidra til, allerede i dag. I 2019 var svinnet redusert med tolv prosent siden 2015, men utviklingen går foreløpig for langsomt for å nå intensjonen i bransjeavtalen (Stensgård et al., 2020).

Tradisjonelt har norsk rett innen avfallshåndtering vært innrettet mot «forsvarlig sluttbehandling» og utsortering av uønskede materialer og substanser (Bratteng, 2020). Lovverkets skarpe skille mellom avfall og ressurs har vært en driver bak dette og fungert som et hinder for direkte gjenbruk og utnytting av enkelte typer bi- og overskuddsprodukter (Bratteng, 2020). Dette er noe av bakgrunnen for at i underkant fire prosent av det totale materialforbruket i Norge finner veien tilbake i kretsløpet og blir utnyttet på ny (Circle Economy & Circular Norway, 2020). Fremveksten av et sirkulærøkonomisk tankesett (Murray et al., 2017) utfordrer dette endimensjonale synet på avfall: I det sirkulære samfunnet er en avfallsstrøm simpelthen en innsatsfaktor for en annen varestrøm (Ellen MacArthur Foundation, 2013). Med fremleggelsen av en nasjonal strategi for en grønn, sirkulær økonomi i juni 2021 har regjeringen gitt en marsjordre i sirkulær retning for den norske økonomien (Regjeringen, 2021).

Samtidig ser vi at nye trender som digitalisering, tjenestefisering og delingsøkonomi endrer kundens forventning og utfordrer tradisjonelle produkt- og tjenesteleveransemodeller og verdiløfter (Saebi, 2016). Dette er en driver for at flere selskaper i økende takt begir seg ut på forretningsmodellinnovasjon (Saebi, 2016; Guldbrandsen et al., 2019). Dette vil kreve at selskaper samarbeider på nye måter, utvikler større samarbeidskapasitet (Fjellstad & Snow, 2018) og slutter seg til prinsipper for åpen innovasjon (Saebi, 2016).

Andre viktige drivere for bærekraftige forretningsmodeller (Bocken et al., 2014) er økte politiske ambisjoner på europeisk nivå (som i all hovedsak er EØS-relevant) og bedre behandlingsmetoder. Det som tidligere var avfall og en belastning, kan i økende grad sees som en ressurs og en forretningsmulighet. Takket være digitale plattformer og deres sterke nettverkseffekter (Arve, 2019) kan forretningsmodeller som vi omtaler som ressursmeglere, i økende grad bidra til en mer sirkulær økonomi. Dette gjør de ved å 1) fungere som bindeledd mellom tilbyder og potensiell kunde, 2) avklare den reelle etterspørselen, 3) sikre overholdelse av regelverk, og 4) fasilitere utveksling av «avfallsvarer». Vi identifiserer at det er en markedsposisjon og en betydelig gevinst å hente for dem som tar denne rollen i de raskt fremvoksende sirkulære markedene.

Denne artikkelen er organisert som følger: Først gir vi en kort bakgrunn for casen og den norske matbransjen mer overordnet. Vi introduserer ressursmegling som forretningsmodell og beskriver innsikter fra litteraturen om hvordan digitale og sirkulære forretningsmodeller er bygget opp. Videre redegjør vi kort for forskningsmetodene og datamaterialet som er innsamlet gjennom en spørreundersøkelse. I neste del presenterer vi noen av resultatene fra denne undersøkelsen og betydninger for casen med sirkulær ressursmegling. Deretter diskuterer vi implikasjoner for ressursmegling gjennom digitale plattformer som forretningsmodell og konkluderer med noen råd for praktisk gjennomføring.

Bakgrunn

Hvordan tette gapet? Ressursmeglere og sirkularitetsgap

Begrepet avfallsmegler er godt etablert i avfallsbransjen og er definert i lovverket gjennom avfallsforskriften kapittel 13a som «ethvert foretak som sørger for gjenvinning eller sluttbehandling av avfall på vegne av andre, herunder meglere som ikke fysisk er i besittelse av avfallet» (Bratteng, 2020, s. 125). Videre defineres megling som «en mekanisme aktører benytter for å fasilitere utvekslinger mellom andre aktører som mangler tilgang eller tillit til hverandre» (Ciulli et al., 2020).

Ciulli et al. (2020) foreslår at vi i overgangen til en sirkulær økonomi anvender avfallsmeglerbegrepet bredere. Der vi bruker begrepet ressursmeglere, beskriver forfatterne muligheten for at sirkulærmeglere kan fylle sirkularitetsgap på tvers av verdikjeder ved å formidle informasjon om etterspørsel, betalingsvilje og tilbud samt koordinere materialstrømmene mellom leddene. Megleren tar fasilitatorrollen ved å knytte aktører sammen og tilrettelegge for en utveksling av informasjon og markedsinnsikt. Foreløpig er de fleste tilfellene av avfallsmegling begrenset til små, ofte midlertidige initiativer drevet frem av lokale ildsjeler, men Ciulli et al. (2020) viser til flere vellykkede digitale plattformaktører som allerede fungerer som ressursmeglere, og beskriver de ulike meglerrollene de utfyller.

I nettverksteori er viljen til å dele informasjon, kompetanse og ressurser en nøkkelfaktor for å lykkes med sosiale og økonomiske nettverk (Fuller-Love & Thomas, 2004). Mangelen på koblinger og relasjoner er en vanlig årsak til at økonomiske nettverk bryter sammen. Burt (1992, s. 62) introduserte begrepet strukturelle gap for å beskrive situasjoner hvor ulike aktører i et nettverk er ujevnt tilknyttet hverandre. Dette gjør aktørene ute av stand til å utveksle og dele informasjon (Burt, 2007). Ved å bygge på dette begrepet hevder Ciulli et al. (2020) at der hvor aktører mislykkes i å utveksle og utnytte avfallsprodukter, oppstår det sirkularitetsgap i verdikjeden. Slike gap oppstår hovedsakelig grunnet for stor sosial, kognitiv eller fysisk avstand mellom aktører som produserer avfallet, og aktører som kan utnytte det, noe som leder til høye transaksjonskostnader (Ciulli et al., 2019). Sirkularitetsgap i markedet har to følger: 1) Det relevante avfallet oppfattes ikke å ha verdi for «eieren», som av vane eller for å spare tid velger å kassere produktet, og 2) potensielle kjøpere og brukere oppdager ikke verdien av avfallet før det er sluttbehandlet og dermed er ute av kretsløpet. Det oppstår aldri et marked for ressursene – og verdien går tapt for begge parter.

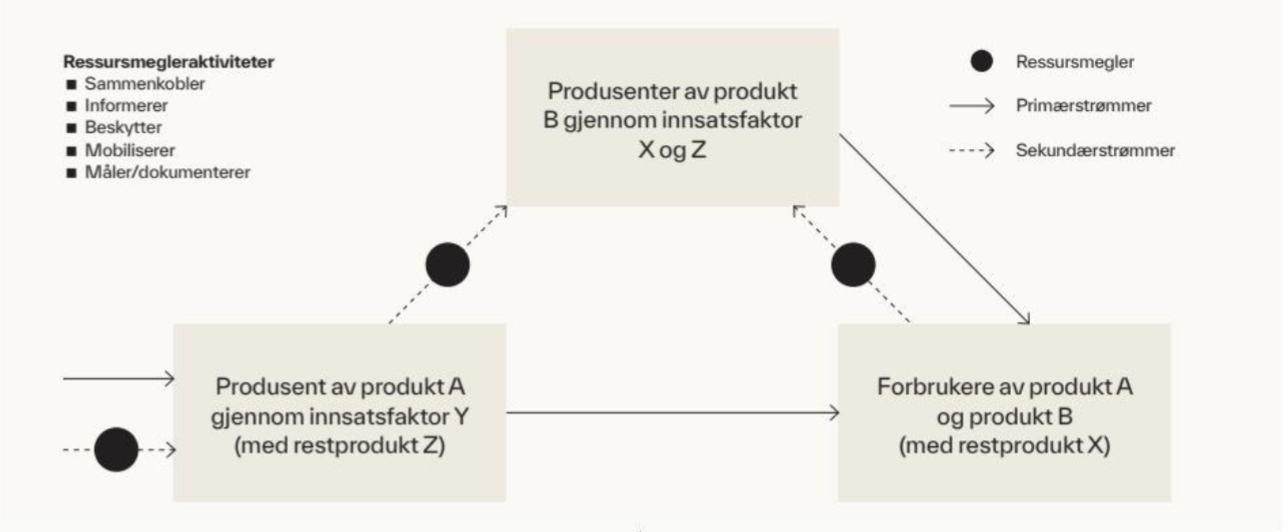

Figur 1. Forenklet representasjon av ressursmegling i en økonomi med to produkter, tre forskjellige innsatsfaktorer og to restfraksjoner.

Forretningsmodellinnovasjon i verdinettverk

En forretningsmodell er en fremstilling av en organisasjons forretningsvirksomhet som artikulerer hvordan organisasjonen skaper og fanger verdi (Teece, 2010; Chesbrough & Rosenbloom, 2002). Med fremveksten av plattform- og delingsøkonomi og sirkulære forretningsmodeller peker forskerne på at verdi i økende grad samskapes i et nettverk av produsenter, distributører, kunder og andre interessenter i leveransen av produkter og tjenester (Fjeldstad & Snow, 2018). Verdien ligger ikke bare i det endelige produktet, men i hvordan man oppnår merverdi fra gjenbruk, flerbruk og økt utnyttelse gjennom for eksempel tjenestefisering. Man skiller typisk forretningsmodeller fra hverandre basert på verdikonfigurasjonen, som kategoriseres som enten verdikjeder, verdiverksted eller verdinettverk (Fjeldstad & Snow, 2018).

Mens en verdikjede er en sekvensielt koblet rekke av aktører som hver utgjør sin unike rolle i leveransen av et gode, er verdinettverk mer sykliske og sammenvevde. Et verdinettverk skaper og kombinerer ressurser rundt felles plattformer som muliggjør koblinger og utvekslinger av disse (Fjeldstad & Snow, 2018, s. 35–36). Verdiverksted har liknende trekk, men er oftere sett i kunnskapsintensive næringer og har en mer sak-til-sak-tilnærming. Verdiskapingsmekanismen skiller seg fra verdikjeder fordi nettverksskala og tett sammenkobling er avgjørende for den totale verdien av en produkt- eller tjenesteleveranse (Fjeldstad & Snow, 2018). Også i tradisjonelle verdi- og forsyningskjeder må det være sterke koblinger mellom hvert enkelt ledd og utveksling av informasjon vertikalt i en produktleveranse (Bø et al., 2017), men et verdinettverk må være både vertikalt laginndelt og horisontalt sammenvevd (Fjeldstad & Snow, 2018).

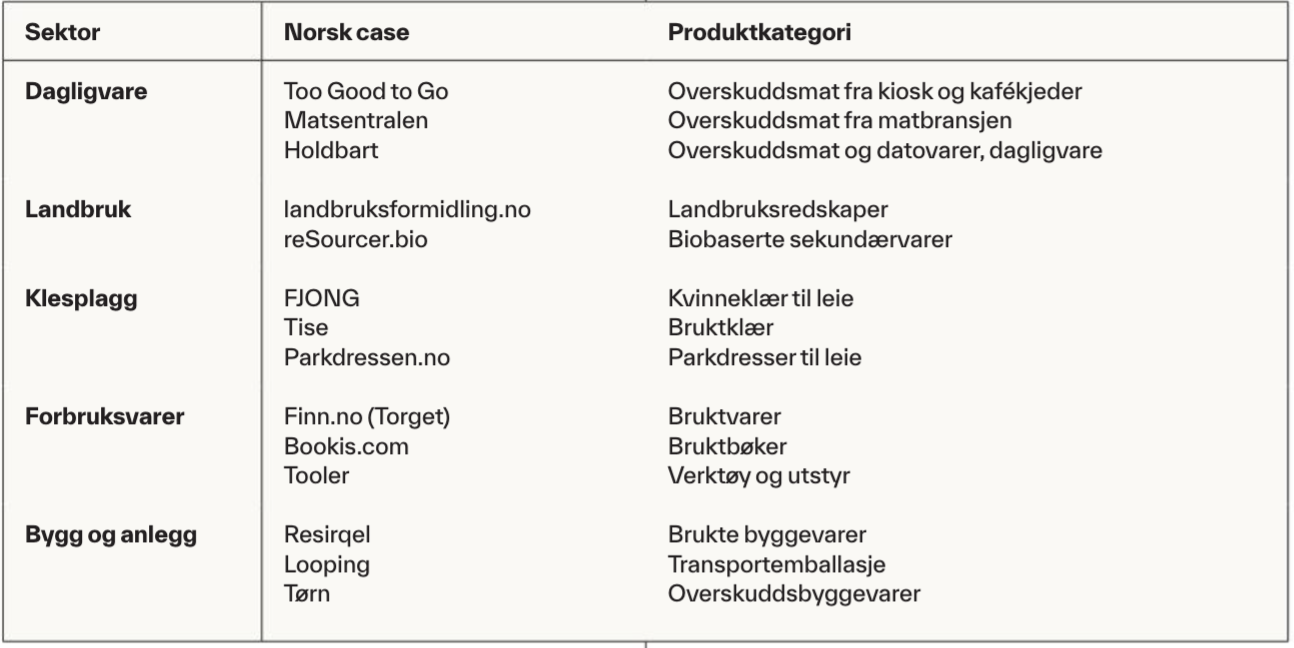

Fremveksten av digitale plattformer kobler sammen aktører på lang avstand og på tvers av sektorer. Digitale «markedskoblere» (Thomas et al., 2014) spiller på de sterke nettverkseffektene som ofte preger digitale markeder, og fyller en ny, sentral rolle i den fremvoksende plattformøkonomien (Arve, 2019). Disse plattformene karakteriseres ved spesielt to ting: 1) De fungerer som transaksjonsverktøy, og 2) de er gjerne heldigitale, basert på globalt tilknyttede IT-systemer (Ciulli et al., 2020). I dag ser vi fremveksten av en rekke større og mindre digitale plattformer for gjenbruksvarer og varer utenfor standard (Ciulli et al., 2020). Dette kan være varer som er nær utløpsdato, varer som har mistet sin opprinnelige bruksverdi, eller varer som ikke har stor nok verdi for en enkeltaktør i bransjen. I tabellen under listes noen norske eksempler på digitale plattformer som tilrettelegger for omsetning av «rest- og overskuddsprodukter».

Tabell 1. Eksempler på eksisterende ressursmeglerplattformer i Norge.

Forretningsmodeller for redusert matsvinn

Den norske bransjeavtalen definerer matsvinn som «alle nyttbare deler av mat produsert for mennesker, men som enten kastes eller tas ut av matkjeden til andre formål enn menneskeføde, fra tidspunktet når dyr og planter er slaktet eller høstet» (Regjeringen, 2017). Videre definerer matsvinnhierarkiet en internasjonal standard for håndtering av våtorganisk avfall (inkludert mat): Forhindre at svinnet oppstår, gjenbruk og videreformidling av spiselige matvarer, resirkulering av menneskemat til lavere bruksformål (f.eks. dyremat), gjenvinning av næringsstoffer og energigjenvinning (f.eks. til kompostering eller biogass) og til slutt forsvarlig deponering (Papargyropoulou et al., 2014).

Mens litteraturen på matsvinn vier mye oppmerksomhet til reduksjon av svinn hos detaljist og sluttforbruker (se f.eks. Aschemann-Witzel et al., 2019; Duncan et al., 2020), har det foreløpig vært skrevet lite om primærleddet i forsyningskjeden (Ciulli et al., 2020; Bhattacharya & Fayezi, 2021). Flere har påpekt at utfordringene er grunnleggende ulike for henholdsvis produsent- og forbrukerleddet (Garrone et al., 2016; Graham-Rowe et al., 2014). Mens det hittil har kommet mye god forskning på omfanget av og årsakene til matsvinn (se f.eks. Graham-Rowe et al., 2014; Oostindjer et al., 2017), er det foreløpig skrevet lite om mulige tiltak, forretningsmodeller og verdiforslag som kan bidra til å kutte matsvinnet på en måte som ikke fordrer utopiske endringer i forutsetningene for matproduksjon.

Litteraturen skiller matsvinnet inn i overskuddsvarer og avfallsvarer (Papargyropoulou et al., 2014). Matoverskudd går over til å være matavfall når det ikke lenger er spiselig for mennesker (Papargyropoulou et al., 2014). Matavfall må typisk behandles på et lavere nivå i matsvinnhierarkiet og er derfor viktig å forhindre. Det er dessuten flere hindre mot å fullt ut sirkulere overskuddsvarer på et høyt nivå i hierarkiet. Mat kan bare spises én gang og har ofte begrenset holdbarhet, med strenge krav til kvalitet og sikkerhet. Regelverket på matsikkerhet er omfattende, og som Regjeringen (2021, s. 101) beskriver i sirkulærøkonomimeldingen: «grenser for kva og korleis råstoff kan nyttast [igjen], … har tradisjonelt ikkje vore utforma for å bidra til sirkularitet». Videre er forsyningskjedene for mat i Norge sammensatte, bestående av mange, mindre ledd over lange transportavstander i et langstrakt land (Olsen et al., 2012). Redusert matsvinn forbundet med forsyningskjedene vil, som Regjeringen (2021, s. 93) selv påpeker, «krevje auka samarbeid og digitale løysingar for deling av data innan verdikjeda på tvers av sektorar, og regelverksutvikling som mogleggjer trygg utnytting av biologiske restråstoff i høgverdige produkt».

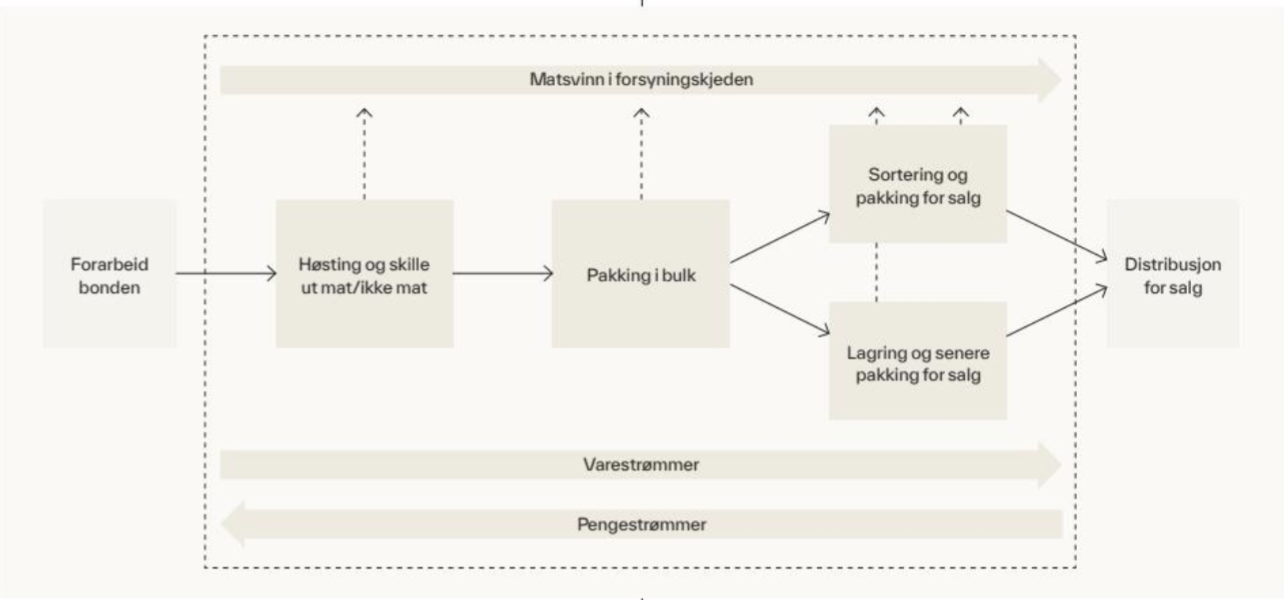

En annen utfordring er at det i skrivende stund ikke finnes gode tall på matsvinn for produsentleddet i Norge. Figur 2 illustrerer verdikjeden hos produsent og at det i flere av leddene oppstår matsvinn. Det er nå igangsatt et omfattende arbeid hvor Landbruksdirektoratet har hovedansvar for å kartlegge matsvinnet i primærproduksjonen i jordbrukssektoren.

Figur 2. Konseptuell skisse av verdikjede for grøntvarer. Illustrerer artikkelens systemgrense fra produsentleddet til distribusjon. Kilde: Hanssen & Stensgård, 2018, eget design.

Fra matsvinn til vinn-vinn

Det norske matsvinnet representerer en betydelig mulighet til å bedre ressursproduktiviteten og redusere klimafotavtrykket i den norske økonomien. Nordisk råd gjennomførte i 2013 en kartlegging av matsvinnet i primærproduksjon i de nordiske landene (Franke et al., 2013). Bare for gulrøtter estimeres svinnet til 25–30 prosent av total produksjon. For norsk produksjon vil 25 prosent svinn av totalt 35 504 tonn i 2017 (Hanssen & Stensgård, 2018) utgjøre 8 826 tonn. Gitt en målpris på gulrøtter til bonden på 9,60 kroner per kilo (uke 12, 2021) tilsvarer dette et verditap på 85 millioner kroner. Beregninger fra Storbritannia og EØS-landene (inkludert Norge) viser at lavere svinn i form av kosmetisk og estetisk ukurante matvarer kan redusere utslipp på totalt 51,5 millioner tonn CO2-ekvivalenter (Porter et al., 2018). I Norge har Miljødirektoratet (2020) beregnet at en halvering av matsvinnet kan «redusere 1,5 millioner tonn CO2-ekvivalenter i jordbrukssektoren i perioden 2021–2030».

I den neste delen av artikkelen vil vi etter en kort gjennomgang av metoden introdusere forbrukerundersøkelsen og presentere noen av funnene. Videre diskuterer vi hva dette kan fortelle oss om potensialet for små og store ressursmeglere til å muliggjøre større verdiutnyttelse av overskuddsmatvarer på avveie gjennom bruk av digitale plattformer.

Materiale og metoder

Vi studert hvordan en ressursmegler kan tette sirkularitetsgap og skape verdi av overskuddsprodukter gjennom en casestudie av matbransjen og omsetningen av matvarer utenfor standard varesortiment. Vi søkte å forstå forbrukeres holdninger til og preferanser for ikke-standardiserte matvarer, for å kunne si noe om markedsgrunnlaget for ressursmegling i matbransjen. Ut fra innledende litteraturstudier formulerte vi en hypotese om at forbrukere ønsker å gjøre «gode» matvalg, men innenfor visse rammer av tid, pris og bekvemmelighet. Hypotesen ble først utforsket kvalitativt gjennom en fokusgruppe, før vi søkte å kvantifisere svarene til den bredere befolkningen gjennom en nasjonal spørreundersøkelse.

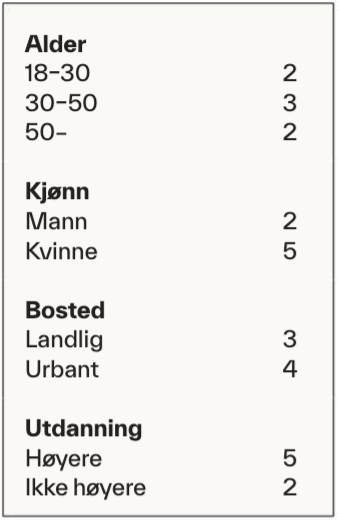

Tabell 2. Fokusgruppeutvalget.

Fokusgruppen ble gjennomført med et utvalg forbrukere høsten 2020. Deltagerne ble valgt ut på bakgrunn av alder, bosted i eller utenfor by, husstandsstørrelse og utdanningsnivå for å oppnå et variert utvalg av forbrukerprofiler, og ble rekruttert gjennom personlige og profesjonelle nettverk. Samtlige deltagere var bosatt på Østlandet ved samtaletidspunktet. Øvrig sammensetning av fokusgruppen er beskrevet i tabell 2. I forkant av fokusgruppesamtalen mottok deltagerne informasjon om innhold i og hensikt med fokusgruppen og et samtykkeskjema til signering. Målet med fokusgruppen var å forstå forbrukeres tanker rundt mat, netthandel, miljø og matsvinn, og å videreutvikle den overordnede hypotesen til delhypoteser som kunne testes i en undersøkelse med et større utvalg. Fokusgruppen ble gjennomført som en gruppesamtale hvor deltagerne først fikk innledende informasjon om formålet med samtalen, og deretter fikk resonnere fritt over gitte emner og åpne spørsmål rundt matsvinn, handlevaner og så videre. Samtalen ble tatt opp og deretter transkribert for analyse.

I etterkant av og basert på innsikter fra fokusgruppesamtalen fremsatte vi følgende delhypoteser:

- Utdanningsnivå har betydning for holdninger til matsvinn.

- Alder har betydning for holdninger til matsvinn.

- Forbrukere som er positive til mat utenfor standardsortiment, angir i større grad også ikke-økonomiske verdier ved matproduksjon (som miljøhensyn, dyrevelferd og kortreist) som viktige.

- Covid-19-pandemien har endret folks handlemønster i retning av mer netthandel og økt vekt på mattrygghet.

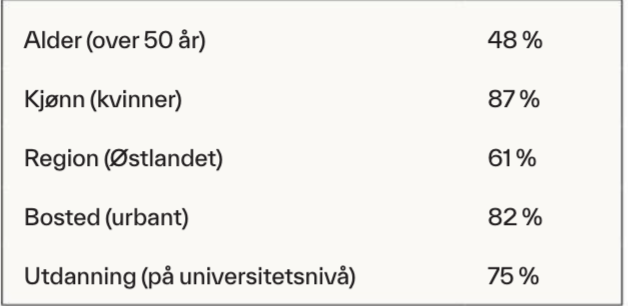

For å teste delhypotesene ble det utarbeidet et elektronisk spørreskjema med spørsmål om mathandlevaner, mathandel på nett, holdninger til matsvinn og annerledes mat samt hvordan covid-19-pandemien har påvirket personlige handlevaner. Svarene fra respondentene ble sammenstilt i et datasett og sammenliknet gjennom beregninger av Pearsons korrelasjonskoeffisient i Excel og statistikkverktøyet SAS JMP. Fordelingen av svarprofiler er beskrevet i tabell 3.

Tabell 3. Spørreundersøkelsens utvalg, i prosentandeler.

Da digital ressursmegling nødvendigvis må baseres på ulike nettverksplattformer, ble målgruppen definert som norske forbrukere med erfaring fra eller lav terskel for å benytte seg av internett og netthandel. Spørreundersøkelsen ble utelukkende distribuert på internett, hovedsakelig via sosiale medier, som en frivillig undersøkelse med ikke-probabilistisk utvelgelsesstrategi. Informert samtykke ble gitt i begynnelsen av undersøkelsen og var et krav for å kunne delta. Undersøkelsen lå tilgjengelig i drøyt en måned og ble lukket etter at over 750 svar var avgitt. Besvarelsene var representativt fordelt på landsdeler og bosetting i forhold til befolkningen for øvrig. Alder og husstandsinntekt viste en normalfordeling, med en median på omkring 35 år og en samlet husstandsinntekt på omkring 800 000 kroner.

Resultater

I vår spørreundersøkelse oppga 10 prosent av respondentene å handle jevnlig gjennom nettbutikker (som Kolonial.no eller Meny.no). Omtrent en fjerdedel oppgir å handle på nett av og til, og dette samsvarer med det nasjonale snittet (Nets, 2021). Videre oppgir 13 prosent at koronapandemien og nedstengingen som fulgte i 2020, førte til at de handlet mer på nett enn før, og 7 prosent sa at de handlet andre varer enn de vanligvis gjør. Fra fokusgruppen fremkom det at tiden satt av til mathandel gjennom en uke, varierer stort. For en del av utvalget er derfor ikke tidsbesparelse en tilstrekkelig motivasjon for å handle på nett fremfor i fysiske butikker. For mange er handleopplevelsen viktig, og denne blir sterkt amputert ved netthandel. For aleneboende er muligheten til å kunne handle i mindre kvanta ofte den viktigste faktoren.

På spørsmål rundt miljøsiden ved matsvinn vurderer omtrent halvparten av utvalget kunnskapen sin om miljøeffektene ved matsvinn som god eller svært god. 20 prosent vurderer egen kunnskap som begrenset eller svært begrenset. Vi finner en sammenheng mellom egenvurdert kunnskap om konsekvenser av matsvinn, og interesse for matvarer med annerledes form og farge. På spørsmålet om hvorvidt det er viktig å redusere det norske matsvinnet, svarer 68 prosent at de vurderer dette som svært viktig av hensyn til det økonomiske verditapet, og 87 prosent at det svært viktig på grunn av miljøpåvirkningen det representerer. Det er store forskjeller i hva de yngre og eldre aldersgruppene ser etter når de handler mat: De yngre er betydelig mer interessert i faktorer som pris og miljøbelastning, mens de eldre er mer opptatt av ting som økologisk produksjon, merkevarer og lokal produksjon.

At matsvinn er uetisk og miljøbelastende og bør unngås, er det stor enighet om i responsutvalget. Ønsket om å «gjøre godt» med tanke på blant annet miljø og dyrevelferd via egne matvalg er også fremtredende. Samtidig råder det en oppfatning av at dette er vanskelig, da det krever mye å skulle orientere seg blant ulike merkeordninger. Mange ønsker å redusere matsvinnet dersom det gjøres enkelt. Samtidig ser vi at de prisbevisste forbrukerne er blant dem som er mest interessert i ordninger for å kjøpe uperfekte varer, men da gjerne til rabatterte priser.

Holdningene til mat utenfor standardsortiment er gjennomgående positive, og særlig hvis disse matvarene representerer lavere svinn eller lokal, bærekraftig produksjon. I undersøkelsen finner vi spesielt sterk korrelasjon mellom de undergruppene som oppgir miljø, lokalprodusert, norsk, pris og presentasjon som viktige når de handler mat, og om de er villige til å kjøpe datovarer eller annerledesprodukter. Det er grunn til å tro at de som er opptatt av miljø, pris og lokal matproduksjon, synes dette er interessant, mens de som er mest opptatt av utseende, er mindre interessert.

Diskusjon

Interessen for mer bærekraftige produkt- og tjenestesystemer er raskt voksende blant forbrukere, men også innad i bedrifter, som ser at en sterkere miljøprofil kan gi gevinster både i omdømme, økonomi og i motivasjon blant medarbeidere (Jørgensen & Pedersen, 2015). Mange bedrifter har allerede gjennomført eller er i ferd med å gjennomføre tiltak for redusert matsvinn (Stensgård et al., 2020). Vår undersøkelse viser at forbrukere uttrykker at matsvinn er et økonomisk og miljømessig problem som de vil bidra til å løse. De ønsker å gjøre godt og handle med god samvittighet. De angir at lokal mat, dyrevelferd og støtte til norsk landbruk er viktig, og mange ønsker å kjøpe direkte fra produsent. Samtidig oppgir en overvekt av respondentene at de velger fysiske lavpriskjedebutikker hvis de får velge fritt. Dette er et paradoks: Vi ønsker å gjøre de riktige valgene, men av bekvemmelighetshensyn og ved knapphet på ressurser som tid og penger må de riktige valgene gjøres til de enkle valgene. Ressursmegling basert på moderne teknologi for sømløs logistikk og forsyning kan gjøre det mulig å velge ressursvennlige, men tidligere utilgjengelige varer, uten at det behøver å gå på bekostning av effektivitet, pris, sikkerhet eller tillit. Slik kan bedrifter som satser på denne forretningsmodellen, skape seg en nisje i et hittil utappet marked.

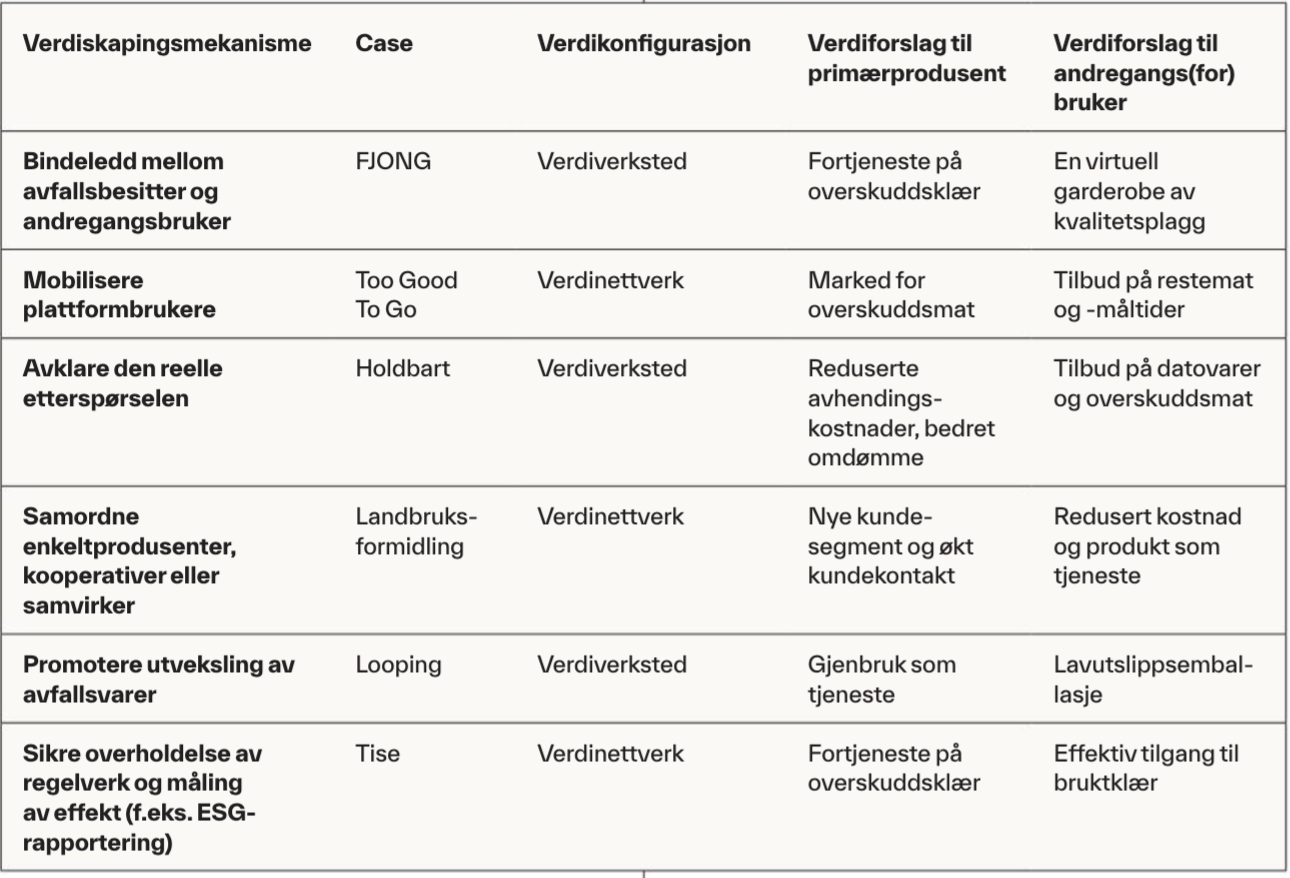

Tabell 4 tar for seg de verdiskapingsmekanismene vi vurderer at en ressursmegler kan ta på seg i en gitt verdikonfigurasjon for å tette sirkularitetsgap og gir konkrete eksempler på norske aktører som gjør dette i dag. Vi fokuserer på verdiskapingsmekanismer og verdiforslag i markedet, og det finnes eksempler på både kommersielle og ikke-kommersielle, private og offentlige aktører som utfører disse funksjonene i Norge. Felles er at aktørene gjør det enklere for både tilbydere og brukere å utnytte de aktuelle ressursene igjen, og de fungerer som brobyggere mellom ulike aktører.

Tabell 4. Eksempler på ressursmegleres verdiskapingsmekanismer og norske caser.

Ressursmegling representerer mulighetsorienterte forretningsmodeller som ved å knytte aktører sammen i et verdinettverk og redusere transaksjonskostnader kan gi økt verdiskaping og bærekraft i alle ledd. Samtidig er det viktig å forstå de bedriftsøkonomiske premissene for å lykkes. Vi anser spesielt fire elementer som avgjørende for å lykkes med slike verdikonfigurasjoner:

- økonomisk bærekraft i alle ledd

- åpenhet og samarbeid på tvers

- utnyttelse av allerede eksisterende løsninger

- eksperimentering med både kjente og uprøvde verdiforslag

Økonomisk bærekraft handler om å bruke ressursene på en slik måte at dagens økonomiske utvikling ikke går på bekostning av fremtidig økonomisk utvikling (Næringslivets Hovedorganisasjon, 2019). Denne artikkelen har illustrert det økonomiske markedspotensialet som bedre ressursutnyttelse kan gi. Vi understreker likevel viktigheten av at dette potensialet lar seg realisere i alle ledd i verdikonfigurasjonen. Matsentralen (u.å.) trekker frem at den norske modellen for reduksjon av matsvinn baserer seg på samarbeid og innovasjon. Etter hvert som vi nærmer oss målene i bransjeavtalen mot matsvinn, vil ambisjonsnivået måtte høynes, og åpenhet og gode data blir avgjørende. De antatt store mørketallene vil sannsynligvis tydeliggjøres og kreve ytterligere innsats, i alle ledd. Aktørene i verdikjeden må jobbe sammen for å tette kunnskapsgapene, samtidig som risikoen kan reduseres dersom flere går sammen om å eksperimentere med nye produkt- og tjenestesystem (Jørgensen et al., 2019). Videre kan det velkjente design- og implementeringsgapet tettes ved å pilotere forretningsmodellene og teste ut tekniske prototyper i tidlig fase (Baldassarre et al., 2020).

Det er viktig å understreke at resultatene må tolkes med forsiktighet, og overføringsverdien til andre situasjoner kan være begrenset. Deltagelse i undersøkelsen var dessuten basert på frivillighet og til dels organisk spredning, noe som typisk medfører at de med interesse for tematikken har høyest svarrate. Det kan altså være skjevheter i utvalget. Videre er resultatene basert på selvrapportert data og kan bære preg av det man omtaler som hypotetisk bias (List & Gallet, 2001), altså at respondentene svarer ut fra en tenkt situasjon. Dette er felles for majoriteten av forbrukerundersøkelser og kan likevel gi bedrifter verdifull informasjon for å kunne strategisk tilrettelegge for å imøtekomme eksisterende (og fremtidige) kunders preferanser og aspirasjoner. Det er med andre ord fortsatt langt fra holdning til handling. Denne typen undersøkelse gir likevel en indikasjon på hvordan forbrukere ønsker å opptre, nåværende vaner og normer til tross, noe som synes å påvirke fremtidige atferdsmønstre (Sparkman & Walton, 2017).

Dessuten er matvarer en egenartet varekategori med høye krav til kvalitet, sikkerhet og holdbarhet, og betingelsene diskutert for forsyningskjeder i denne casen vil derfor ha begrenset overførbarhet til andre bransjer. At økt ressursproduktivitet grunnleggende sett hviler på bedre samhandling mellom leverandører, produsenter, offentlige etater og forbrukergrupper, er derimot ikke unikt for matbransjen. Det store ressurstapet representert ved det norske matsvinnet kombinert med den økende bevisstheten rundt de negative konsekvensene illustrerer også godt hvorfor matbransjen er et viktig satsningsområde. Casen vår illustrerer hvorfor matsvinnproblematikken krever ytterligere regelverksutvikling, samtidig som den viser at vellykket ressursmegling både kan løse et samfunnsproblem og bli en forretningsmulighet.

Konklusjon

I denne artikkelen har vi gjennomgått eksisterende litteratur, analysert matsvinnet i matbransjen og brukt innsamlet datamateriale til å vurdere ressursmegling gjennom digitale plattformer som en forretningsmodell i den sirkulære økonomien. Funnene har spesielt verdi for matbransjen, men har også overføringsverdi til de fleste bransjer hvor det oppstår rest- og overskuddsprodukter som foreløpig ikke verdsettes i markedet. Hva betyr dette for hvordan ressursmeglere kan etablere seg i praksis? Blant de segmentene av den norske matkjeden vi har undersøkt, er ønsket om å redusere svinn og klimaavtrykk assosiert med mat en betydelig driver til endring. Blant forbrukerne henger interessen for «matredding» sammen med et engasjement for miljø, dyrevelferd og lokal produksjon kombinert med en anti-sløsende prisbevissthet. Svarene i spørreundersøkelsen kan tyde på at prisbevissthet nettopp bør sees som et uttrykk for en visjon om effektiv ressursforvaltning.

Ved å kombinere eksisterende teknologi for effektiv logistikk og forsyningskjedeledelse med utvikling av digitale plattformer for hyppigere informasjonsflyt på tvers av bransjeaktører som driftes og opereres av ressursmeglerne, er det et stort potensial for større grad av ressursproduktivitet i den norske økonomien. Både små og mellomstore bedrifter, industrien og samfunnet som helhet vil vinne på at flere sekundærvarer finner veien tilbake til markedet igjen. Og igjen.

Bla deg gjennom hele Magma nr. 5

Referanser

Arve, M. (2019). Plattformøkonomi og finans: En økonomisk analyse av Vipps’ suksess og noen fremtidige utfordringer. Magma, 22(8), s. 80–86.

Aschemann-Witzel, J., de Hooge, I., Amani, P., Bech-Larsen, T. & Oostindjer, M. (2015). Consumer-related food waste: Causes and potential for action. Sustainability, 7(6), 6457–6477. MDPI AG.

Aschemann-Witzel, J., Otterbring, T., de Hooge, I. E., Normann, A., Rohm, H., Almli, V. L. & Oostindjer, M. (2019). The who, where and why of choosing suboptimal foods: Consequences for tackling food waste in store. Journal of Cleaner Production, 236, 117596.

Baldassarre, B., Konietzko, J., Brown, P., Calabretta, G., Bocken, N., Karpen, I. O. & Hultink, E. J. (2020). Addressing the design-implementation gap of sustainable business models by prototyping: A tool for planning and executing small-scale pilots. Journal of Cleaner Production, 255, 120295.

Bhattacharya, A. & Fayezi, S. (2021). Ameliorating food loss and waste in the supply chain through multi-stakeholder collaboration. Industrial Marketing Management, 93, 328–343.

Bocken, N.M., Short, S.W., Rana, P. & Evans, S. (2014). A literature and practice review to develop sustainable business model archetypes. Journal of Cleaner Production, 65, 42–56.

Bratteng, E. (2020). Avfallsrett – håndtering og behandling av avfall. Universitetsforlaget.

Burt, R. S. (1992). Structural holes. Harvard university press.

Burt, R. S. (2004). Structural holes and good ideas. American Journal of Sociology, 110(2), 349–399.

Burt, R. S. (2007). Second-hand brokerage: Evidence on the importance of local structure for managers, bankers, and analysts. Academy of Management Journal, 50(1), 119–148.

Bø, E., Grønland, S. & Jahre, M. (2018). Forsyningskjeder og logistikk. Fagbokforlaget.

Chesbrough, H. & Rosenbloom, R. S. (2002), The role of the business model in capturing value from innovation: Evidence from Xerox corporation’s technology spin-off companies. Industrial and Corporate Change,11, 529–555.

Circle Economy & Circular Norway. (2020). The circulary gap report Norway. https://de312f73-4ba4-4a83-b0e6-01dc20f54c34.filesusr.com/ugd/8853d3_4878d746a9fc40f0a9aacd113e090abc.pdf

Ciulli, F., Kolk, A. & Boe-Lillegraven, S. (2020). Circularity brokers: Digital platform organizations and waste recovery in food supply chains. Journal of Business Ethics, 167, 299–331.

Ditlev-Simonsen, C. D. (2021, 17. februar). Et felles ansvar. Dagens Perspektiv. https://www.dagensperspektiv.no/2021/et-felles-ansvar

Duncan, J., Carolan, M. & Wiskerke, J. S. (Red.). (2020). Routledge handbook of sustainable and regenerative food systems. Routledge.

Stahel, W. R. & Ellen MacArthur Foundation (2019). The circular economy: A user’s guide. Routledge.

Ellen MacArthur Foundation. (2013). Towards the circular economy. Journal of Industrial Ecology, 2, 23–44.

Europaparlamentet & Det europeiske råd (2018). Directive (EU) 2018/851 of the European Parliament and of the Council.

Food and Agriculture Organization of the United Nations [FAO]. (2013). Food waste footprint: Impacts on natural resources (Summary report). http://www.fao.org/3/i3347e/i3347e.pdf

Fjeldstad, Ø. D., & Snow, C. C. (2018). Business models and organization design. Long range planning, 51(1), 32–39.

FNs utviklingsprogram [UNDP]. (2021). The peoples’ climate vote. https://www.undp.org/content/undp/en/home/librarypage/climate-and-disaster-resilience-/The-Peoples-Climate-Vote-Results.html

Foss, N.J. & Saebi, T. (2017). Fifteen years of research on business model innovation: How far have we come, and where should we go? Journal of Management, 43(1), 200–227.

Franke, U., Einarson, E., Andrésen, N., Svanes, E., Hartikainen, H. & Mogensen, L. (2013). Kartläggning av matsvinnet i primärproduktionen (Rapport 2013:582). Nordisk ministerråd.

Fuller-Love, N. & Thomas, E. (2004). Networks in small manufacturing firms. Journal of Small Business and Enterprise Development, 11(2), 244e253.

Garrone, P., Melacini, M., Perego, A. & Sert, S. (2016). Reducing food waste in food manufacturing companies. Journal of Cleaner Production, 137, 1076–1085.

Graham-Rowe, E., Jessop, D. C. & Sparks, J. (2014). Identifying motivations and barriers to minimising household food waste. Resources, Conservation and Recycling, 84, 15–23.

Guldbrandsen, E. A., Jørgensen, S. & Pedersen, L. J. T. (2019). Bærekraftige forretningsmodeller. Magma, 5, 4–16.

Hanssen, O. J. & Stensgård, A. E. (2018). Metoder og systemer for kartlegging av matsvinn i landbruket https://www.regjeringen.no/contentassets/72ec4ee329154b0abca425715bf0b969/or12.18-kartlegging-av-matsvinn-i-primarnaringen-i-norge.pdf

Jørgensen, S. & Pedersen, L. J. T. (2015). Bærekraftige forretningsmodeller. Magma, 18(6), 53–61.

Jørgensen, S. & Pedersen, L. J. T. (2018). RESTART Sustainable Business Model Innovation. Palgrave Macmillan.

List, J. A. & Gallet, C. (2001). What experimental protocol influence disparities between actual and hypothetical stated values? Environmental and Resource Economics, 20, 241–254.

Matsentralen. (u.å.). Den norske modellen for reduksjon av matsvinn. www.matsentralen.no/matsvinn

Miljødirektoratet. (Red.) (2020). Klimakur 2030. Tiltak og virkemidler mot 2030. https://www.miljodirektoratet.no/globalassets/publikasjoner/m1625/m1625.pdf (hentet 31.05.21)

Murray, A., Skene, K. & Haynes, K. (2017). The circular economy: An interdisciplinary exploration of the concept and application in a global context. Journal of Business Ethics, 140, 369–380. https:/doi.org/10.1007/s10551-015-2693-2

Næringslivets Hovedorganisasjon. (2020). Bærekraftig utvikling blir viktigere for eiere, investorer og långivere. https://www.nho.no/tema/energi-miljo-og-klima/artikler/bedriftene-ma-ogsa-vare-barekraftige

Nets. (2021). Norsk e-handel 2020. https://info.nets.no/norsk-ehandelsrapport-2020

Olsen, N. V., Elvekrok, I. & Nilsen, E. R. (2012). Drivers of food SMEs network success: 101 tales from Norway. Trends in Food Science & Technology, 26(2), 120–128.

Oostindjer, M., de Hooge, I., Almli, V. L., Aschemann-Witzel, J., Rohm, H., Symmank, C., Normann, A., Lagerkvist, C-J., Bolos, L. A., Karantininis, K. & Pano, N. (2017). Final report for the SUSFOOD ERA-net project COSUS: COnsumers in a SUstainable Supply chain – Understanding barriers and facilitators for acceptance of suboptimal foods. Cosus, Norges miljø- og biovitenskapelige universitet.

Papargyropoulou, E., Lozano, R., Steinberger, J. K., Wright, N. & Ujang, Z. bin (2014). The food waste hierarchy as a framework for the management of food surplus and food waste. Journal of Cleaner Production, 76, 106–115. https://doi.org/10.1016/j.jclepro.2014.04.020

Porter, S. D., Reay, D. S., Bomberg, E. & Higgins, P. (2018). Avoidable food losses and associated production-phase greenhouse gas emissions arising from application of cosmetic standards to fresh fruit and vegetables in Europe and the UK. Journal of Cleaner Production, 201, 869–878.

Regjeringen. (2017). Bransjeavtale om reduksjon av matsvinn. https://www.regjeringen.no/contentassets/1c911e254aa0470692bc311789a8f1cd/matsvinnavtale.pdf

Regjeringen. (2021). Nasjonal strategi for ein grøn, sirkulær økonomi. https://www.regjeringen.no/contentassets/f6c799ac7c474e5b8f561d1e72d474da/t-1573n.pdf

Ribeiro, I., Sobral, P., Peças, P. & Henriques, E. (2018). A sustainable business model to fight food waste. Journal of Cleaner Production, 177, 262–275.

Stensgård, A. E., Prestrud, K. & Callewaert, P. (2020). Matsvinn i Norge – Rapportering av nøkkeltall 2015–2019. Norsk institutt for bærekraftsforskning (NORSUS).

Teece, D. J. (2010). Business models, business strategy and innovation. Long Range Planning, 43, 172–194¨.

Thomas, L. D., Autio, E. & Gann, D. M. (2014). Architectural leverage: Putting platforms in context. Academy of Management Perspectives, 28(2), 198–219.

Saebi, T. (2016). Fremtiden for forretningsmodell-innovasjon i Norge. Magma, 19(7), 33–41.

Sparkman, G. & Walton, G. M. (2017). Dynamic norms promote sustainable behavior, even if it is counternormative. Psychological Science, 28(11), 1663–1674.