Innovasjonsatferd i krisetider (F)

Innsikter fra norsk næringsliv

Sammendrag

Lasse B. Lien er professor ved NHH Norges Handelshøyskole og leder for NHHs forskningsprosjekt på effektene av koronakrisen på norske bedrifter, leder for forskningsgruppen Strategy, Organization and Performance, og Principal Investigator i forskningsprosjektet Digital Innovation for Sustainable Growth. Lasses forskningsinteresser er knyttet til prestasjonsforskjeller mellom bedrifter og hvordan deres strategiske og organisatoriske egenskaper påvirker responsene på ulike eksterne sjokk.

Bram Timmermans er professor ved NHH Norges Handelshøyskole og direktør i forskningssenter for Digital Innovation for Sustainable Growth (DIG). Brams forskning retter seg mest på innovasjon, entreprenørskap, og økosystemer, og et av hans nåværende forskningsprosjekter går på å forstå virksomheters respons til (korona)krisen. Pandemiens konsekvenser for bedrifter og arbeidstakere.

Gry Agnete Alsos er professor i innovasjon og entreprenørskap ved Handeshøgskolen Nord universitet, der hun for tiden også er dekan. Hun er utdannet siviløkonom fra Siviløkonomutdanningen i Bodø (SIB) og har doktorgrad fra Handelshøgskolen Nord universitet. Forskingsinteressene hennes er knyttet til bedriftsetableringer, innovasjon i små og mellomstore bedrifter, og kjønn i relasjon til entreprenørskap og innovasjon.

Marte C. W. Solheim er førsteamanuensis og leiar av senter for innovasjonsforsking ved Handelshøgskolen, Universitetet i Stavanger. Marte er master i samfunnsplanlegging og leiing frå Høgskulen i Volda, og har ein doktorgrad i leiing frå Universitetet i Stavanger. Forskinga hennar har sentrert rundt samanhengane mellom ulike former for mangfald og ulike former for innovasjon og dei kontekstuelle tilhøva som påverkar desse.

Roger Sørheim er professor i entreprenørskap ved NTNU. Han er leder for NTNUs Entreprenørskole og leder også den Nordiske forskerskolen i innovasjon og entreprenørskap (NORSI). Sørheim forsker og underviser på ulike temaer relatert til teknologibasert entreprenørskap og entreprenørskapsutdanning.

Koronakrisen har medført store endringer for bedrifter over hele verden. Noen bedrifter har brukt innovasjon aktivt for å håndtere krisen. Nye utfordringer ble møtt med nye løsninger, mens andre i mindre grad responderte med innovasjon. Ved hjelp av to studier gjennomført siste året foretar vi i denne artikkelen et dypdykk i hvordan og i hvilken grad norske bedrifter har benyttet innovasjon som et verktøy under krisen. Vi ser nærmere på hvilke tilpasninger bedriftene har gjennomført, og om disse endringene ser ut til å være permanente ved at bedriftene tar dem med seg videre etter krisen. Vi finner at norsk næringsliv har endret innovasjonsatferd under pandemien og trappet opp innovasjonsaktivitetene. Dette gjelder innovasjonsaktiviteter generelt, men også innovasjonsaktiviteter målrettet mot digitalisering og bærekraft. Norske bedrifter har innovert på en rekke forskjellige områder; innovasjoner i produkter og tjenester, arbeidsprosesser, forretningsmodeller og logistikkløsninger. Bedriftslederne forventer at størstedelen av disse innovasjonene har verdi også når krisen er over. Det er imidlertid verdt å legge merke til at den økte innovasjonsaktiviteten i hovedsak har skjedd i bedrifter med tidligere erfaring fra innovasjon.

Innledning

Et gammelt ordtak sier at «nød lærer naken kvinne å spinne». Overført til innovasjon i krisetider skulle dette tilsi at dårlige tider er høysesong for innovasjon, ettersom vesentlig flere bedrifter enn vanlig opplever nakenhet og nød – og dermed må lære seg å spinne. Selv om vi har respekt for gamle ordtak, er ikke dette helt hva forskning på innovasjon i tidligere kriser har funnet. Riktignok har klassisk innovasjonslitteratur pekt på at innovasjoner gjerne oppstår i nedgangstider, som følge av kriser (Schumpeter, 1934). Dels kan innovasjon stimuleres ved at en krise tvinger frem innovasjon i bedrifter, altså i samsvar med ordtaket. Dels representerer de nye behovene som oppstår på grunn av en krise, også markedsmuligheter som kan stimulere innovasjon på en mer positiv måte (Di Stefano et al., 2012; Devece et al., 2016).

De negative og positive sidene henger også sammen, ved at noens krise blir noen andres mulighet, eller det Schumpeter (1942) kalte kreativ destruksjon. Imidlertid viser data fra flere kriser i en rekke land at aggregerte investeringer i innovasjon og FoU faller i nedgangstider, og at antallet innovasjoner som lanseres, også avtar (Filippetti & Archibugi, 2011; Archibugi et al., 2013). Den typiske bedriften lærer seg altså ikke å spinne. Det er også en gruppe bedrifter som opprettholder eller øker innovasjonsinvesteringene. Hvem er disse? Grovt sett er dette de som kunne spinne fra før. De bedriftene som satset mest på innovasjon før en krise, er også de som innoverer mest gjennom en krise. Ordtaket treffer dermed ikke helt for denne gruppen bedrifter. Det er heller ikke den nakne som innoverer mest. Det er derimot typisk større bedrifter med tunge innovasjonsressurser og langsiktige satsninger, men også mindre og yngre vekstbedrifter som er bygget rundt innovasjon, og som lever av og for dette (Amore, 2015; Cefis, 2003).

Et spørsmål det er naturlig å stille nå, er om koronakrisen følger dette mønsteret, eller om koronakrisen er forskjellig fra tidligere kriser (som finanskrisen, oljekrisen, dot.com-krisen, osv.) slik at det gamle ordtaket kan gjøre et comeback. Koronakrisen har en annen opprinnelse enn de andre krisene. Den skyldes ikke et økonomisk sjokk som brer seg utover økonomien, men en pandemi. Problemet har i mindre grad vært fallende etterspørsel og manglende tilgang på kapital, men i stedet begrensninger i bedriftenes mulighet til å tilby kundene det de etterspør. Koronakrisen har også i perioder hatt store konsekvenser for hvordan man kan jobbe, og ikke minst hvor man kan jobbe. I tillegg kom dette sjokket i en periode hvor svært mange bedrifter allerede var i gang med ulike varianter av digital omstilling og innovasjon, og krisens natur har gitt ekstra stimuli til digitaliserings-initiativer.

I denne artikkelen studerer vi hvordan innovasjonsatferden til norske bedrifter ble påvirket av koronakrisen. Artikkelen er basert på resultatene fra to ulike, men komplementære studier. Den første studien er gjennomført i regi av NHH og finansiert av Norges forskningsråd og undersøker innovasjonsatferden til et tverrsnitt av norske bedrifter. Den andre studien fokuserer nærmere på endringer i innovasjonsatferd blant de bedriftene som var mest innovasjonsorienterte før krisen. Denne er en del av et prosjekt finansiert av Innovasjon Norge som gjennomføres av NTNU, Universitetet i Stavanger og Nord universitet (se boks 1 for en mer detaljert beskrivelse av datagrunnlaget).

Vi begynner bredt med å beskrive hvor mange som har benyttet innovasjon som verktøy, hvem som har brukt det mest, og hvem som har høyest forventninger til hvilken varig verdi som er skapt. Deretter går vi litt smalere til verks og setter søkelys på de mest innovative bedriftene.

Boks 1. Datagrunnlag Resultatene i denne artikkelen bygger på to forskjellige datakilder.

Har koronakrisen skapt innovasjon?

Innovasjon er et av verktøyene norske bedrifter kan ty til i møte med en krise. Det er imidlertid ikke det eneste. Istedenfor å innovere kan bedrifter for eksempel velge å huke seg sammen og tære på reserver og oppspart fett til krisen blåser over, man kan søke støtte fra det offentlige for å komme over kneiken, man kan kutte kostnader, eller man kan kombinere flere av disse.

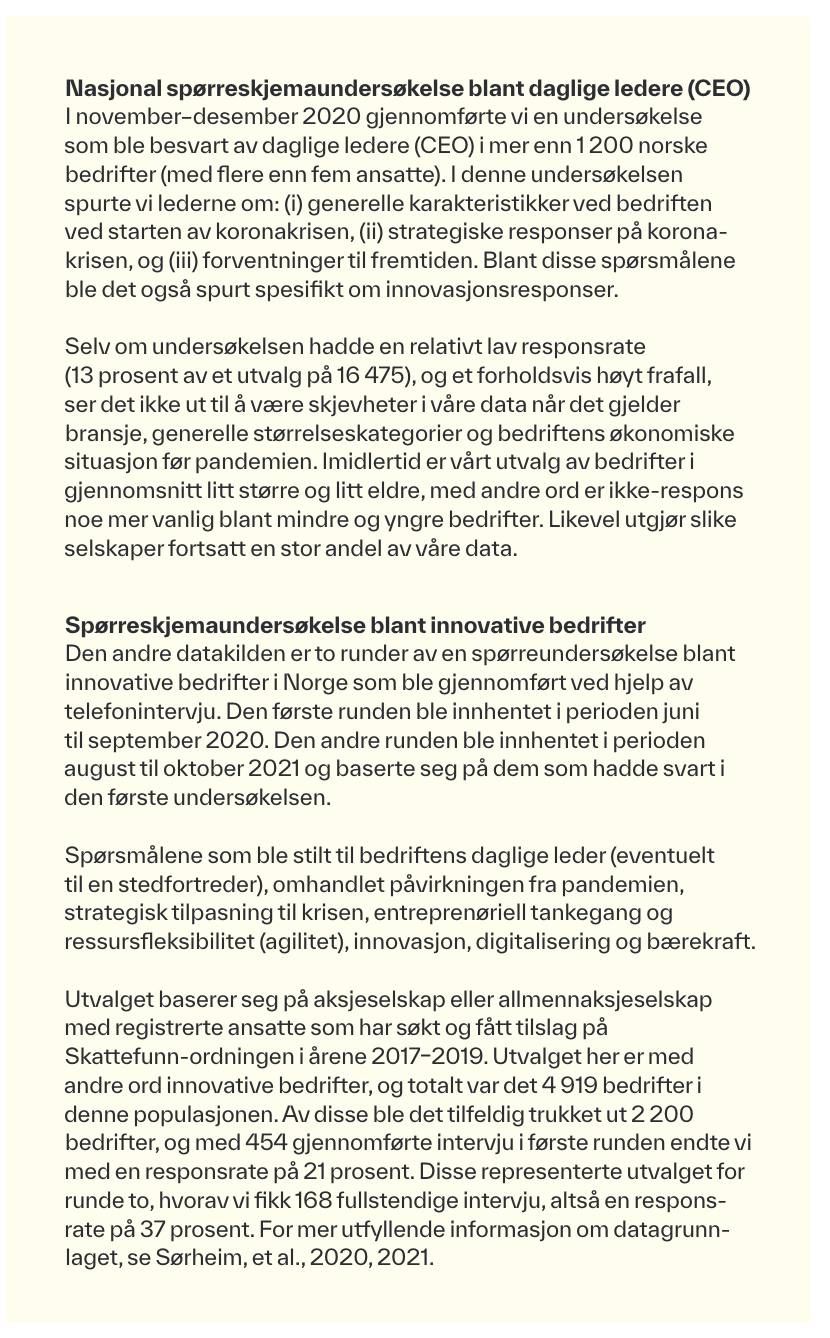

Hvor utbredt har det vært å ty til innovasjon under koronakrisen? Som tabell 1 viser, har svært mange bedrifter benyttet dette verktøyet i en eller annen grad. Hele 76 prosent av norske bedrifter oppgir at de har innovert som respons på krisen, enten ved at de har utviklet nye produkter og tjenester, utviklet nye eller forbedrede prosesser, rettet eksisterende produkter eller tjenester mot nye kundegrupper eller utviklet ny eller forbedret logistikk eller distribusjon. Dersom vi legger listen noe høyere og setter søkelys på hvor mange som har innovert i noen eller i stor grad på minst ett av disse områdene, blir tallet like i underkant av 50 prosent. Siden kun 29,15 prosent av alle bedrifter oppgir at de har vært påvirket av krisen, er dette tallet høyt.

Tabell 1. Innovasjonsatferd i norske bedrifter som følge av koronakrisen (n = 1 242). Kilde: Nasjonal CEO-spørreundersøkelse

Når det gjelder hvilken type innovasjon bedriftene har utviklet, er fordelingen i tabell 1 relativt jevn, men innovasjon i produkter og tjenester er noe mer utbredt enn for eksempel innovasjon knyttet til å finne nye markedssegmenter. Det er imidlertid ikke – som man kanskje kunne tro – slik at nedstengningen primært resulterte i innovasjoner knyttet til logistikk og distribusjon eller til nye arbeidsprosesser på grunn av hjemmekontor og sosial distansering.

Disse innovasjonene vil ikke være helt som innovasjon i normale perioder. Siden vi snakker om innovasjoner som er ment å hjelpe bedrifter med å håndtere en krise, vil de typisk ha en kortere planleggings- og iverksettingsfase, de vil gjerne være mindre kapitalkrevende, og de vil i mindre grad forutsette komplekse, usikre og tidkrevende investeringer i ny kompetanse og teknologi. Vi snakker snarere om å bruke det man allerede har, på nye måter, eller å finne nye koblinger til eksterne partnere. For det store flertallet vil dette være innovasjoner som er nye for bedriften heller enn nye for verden, og mer inkrementelle enn radikale innovasjoner.

Hvem har innovert mest?

Selv om mange har vært aktive, er det også stor variasjon i hvor aktive bedriftene har vært. Dette gjelder enten vi ser på innovasjonsinput (investeringer i innovasjon) eller innovasjonsoutput (gjennomført innovasjon).

Forskning på tidligere kriser har som nevnt vist at bedrifter med eksisterende innovasjonskompetanse vil tendere til å innovere mer under kriser (Archibugi et al., 2013; Cefis, 2003; Geroski et al., 1997). En særlig viktig egenskap for nivået på innovasjonsaktivitetene er derfor hvilket strategisk fokus en bedrift hadde før krisen. I våre analyser skiller vi mellom innovasjonsfokuserte strategier, pris- og kostnadsfokuserte strategier og kundefokuserte strategier. Sistnevnte innebærer at ting som renommé, merkevarebygging, skreddersøm og tette kunderelasjoner er i fokus.

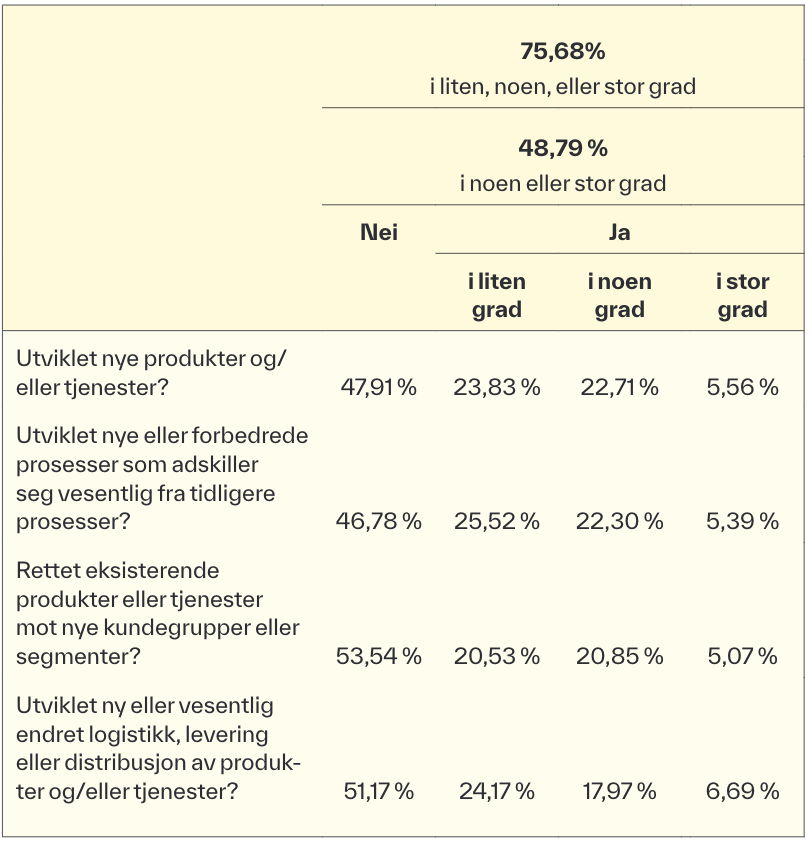

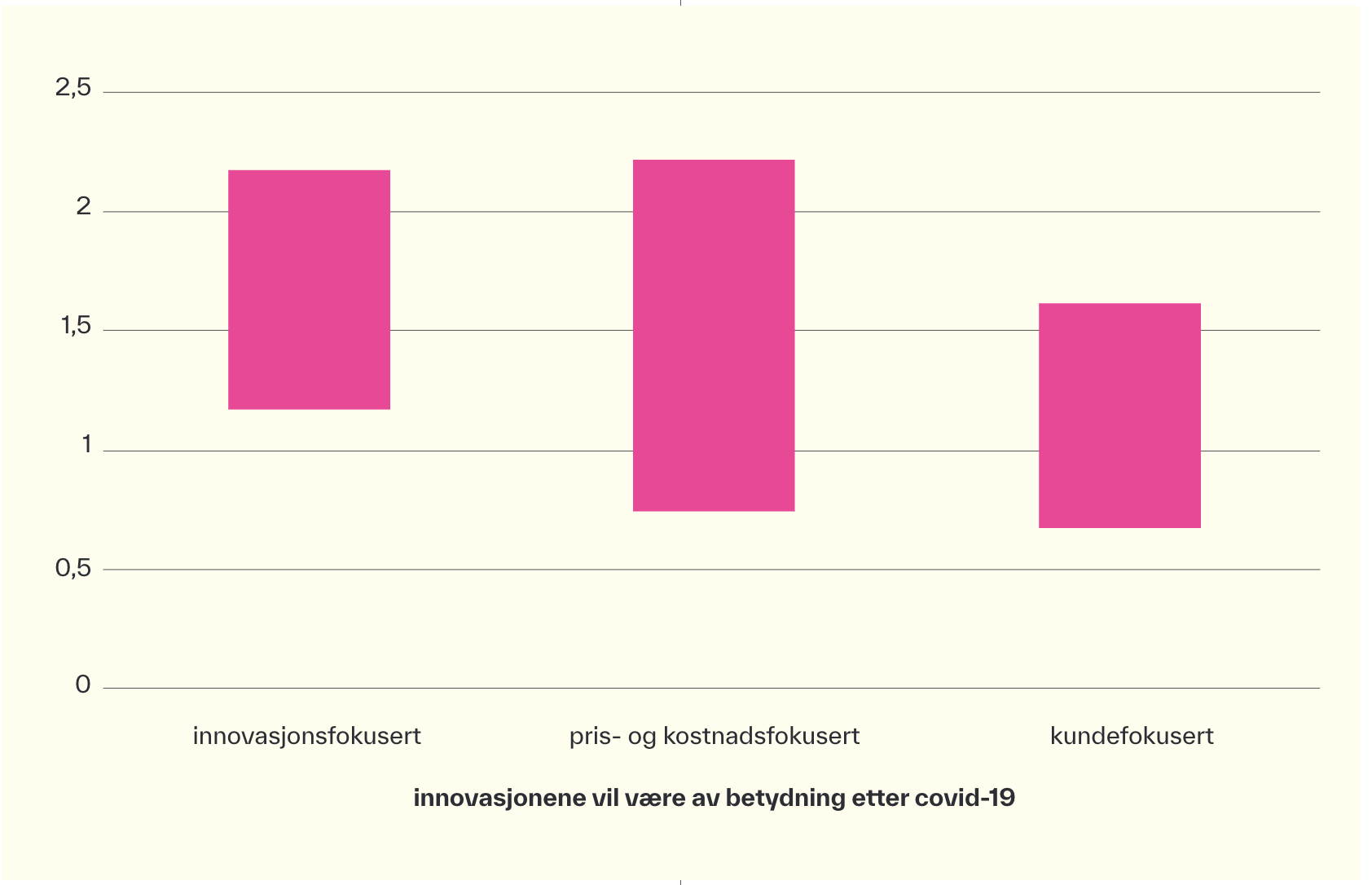

Et klart funn er at bedrifter med innovasjonsfokuserte strategier før krisen gjør mer enn bedrifter med et annet strategisk fokus. Som figur 1 viser, er de mer tilbøyelige til å øke investeringene i innovasjon, og mindre tilbøyelige til å redusere dem, mens pris-/kostnadsfokuserte bedrifter er mer tilbøyelige til å redusere dem.

Figur 1. Oddsratio for å forvente økning eller reduksjon i innovasjonsinvesteringer, etter strategisk fokus (n = 873). Kilde: Nasjonal CEO-spørreundersøkelse.Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

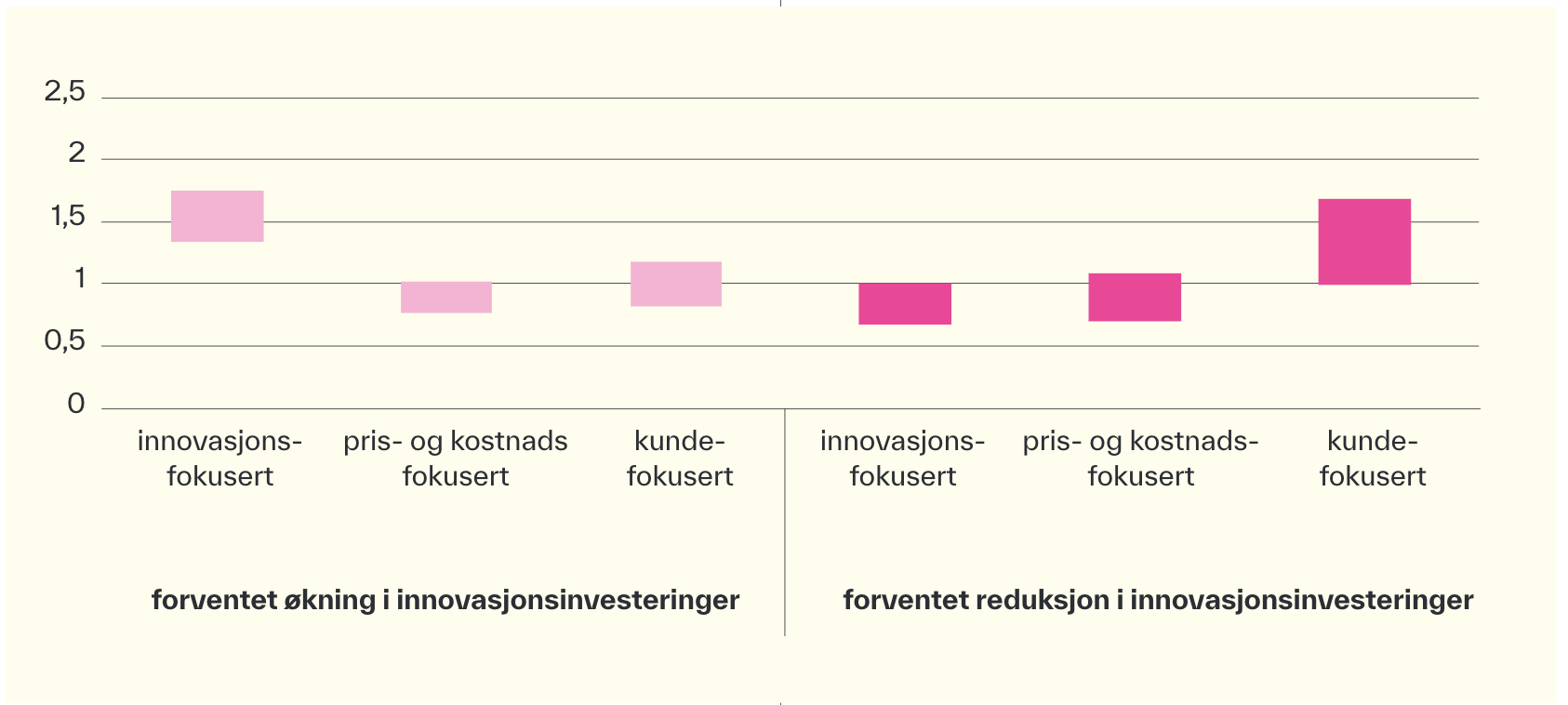

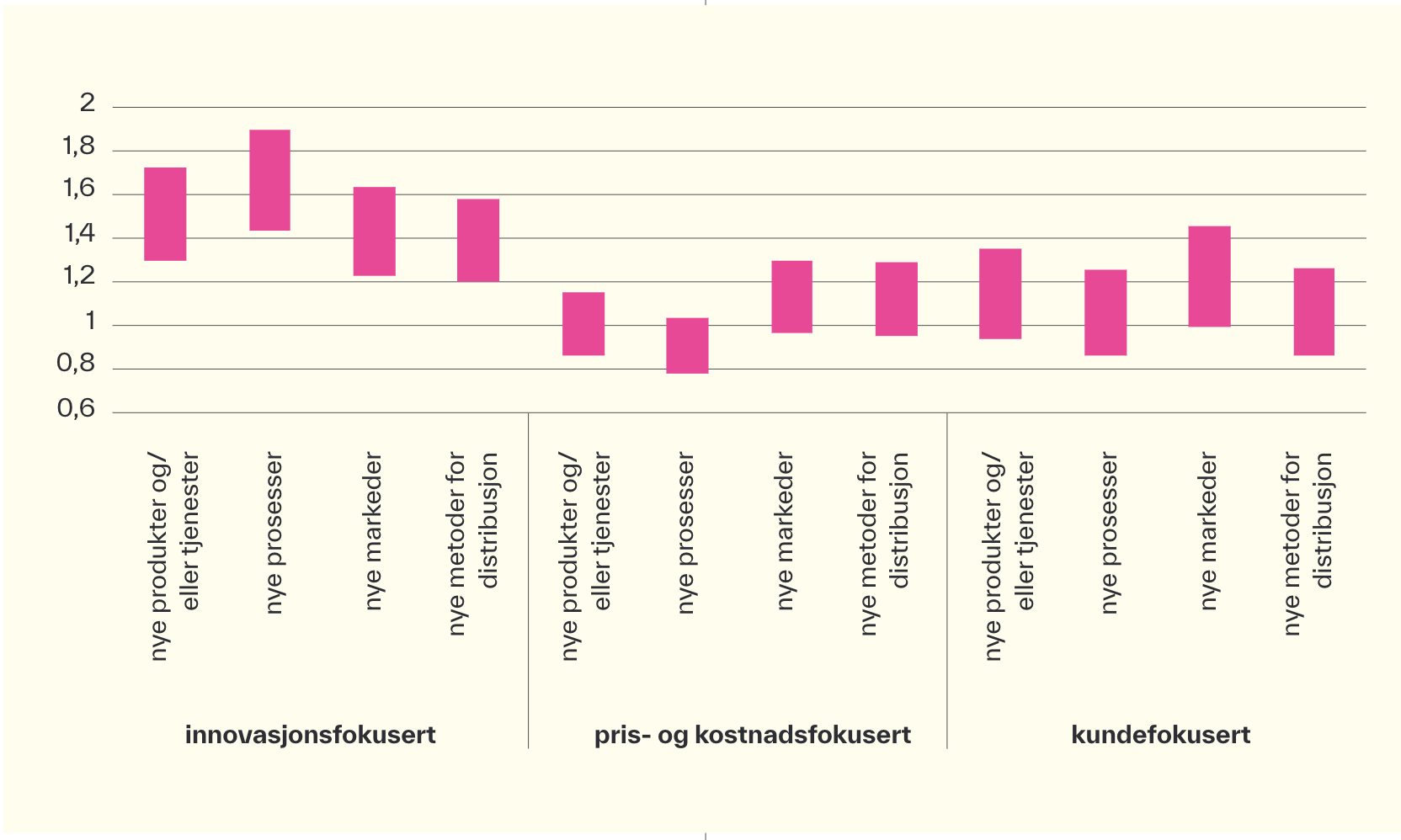

I figur 2 ser vi at innovasjonsarbeid forgår i alle typer bedrifter, men det er også tydelig at det er bedriftene med innovasjonsfokuserte strategier før krisen som innoverer mest under krisen. Dette holder vel å merke selv om man kontrollerer for hvor hardt rammet bedriften er, hvilken bransje den tilhører, bedriftens finansielle reserver før krisen, størrelse og region. Så de som er gode på innovasjon, tyr i større grad til dette verktøyet i sin krisehåndtering. I figur 3 ser vi på de ulike typene innovasjon. Bedriftene med innovasjonsfokus er, som vi ser, mer tilbøyelige til å innovere i samtlige fire kategorier enn bedrifter med annet strategisk fokus. Det å være innovativ synes altså å gi en bedrift et verktøy for håndtering av kriser og sjokk som andre bedrifter ikke har i samme grad.

Figur 2. Oddsratio for ulike nivåer av innovasjonsoutput, etter strategisk fokus (n = 935). Kilde: Nasjonal CEO-spørreundersøkelse. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

Figur 3. Oddsratio for å ha gjennomført ulike typer innovasjoner, etter strategisk fokus (n = 935). Kilde: Nasjonal CEO-spørreundersøkelse. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

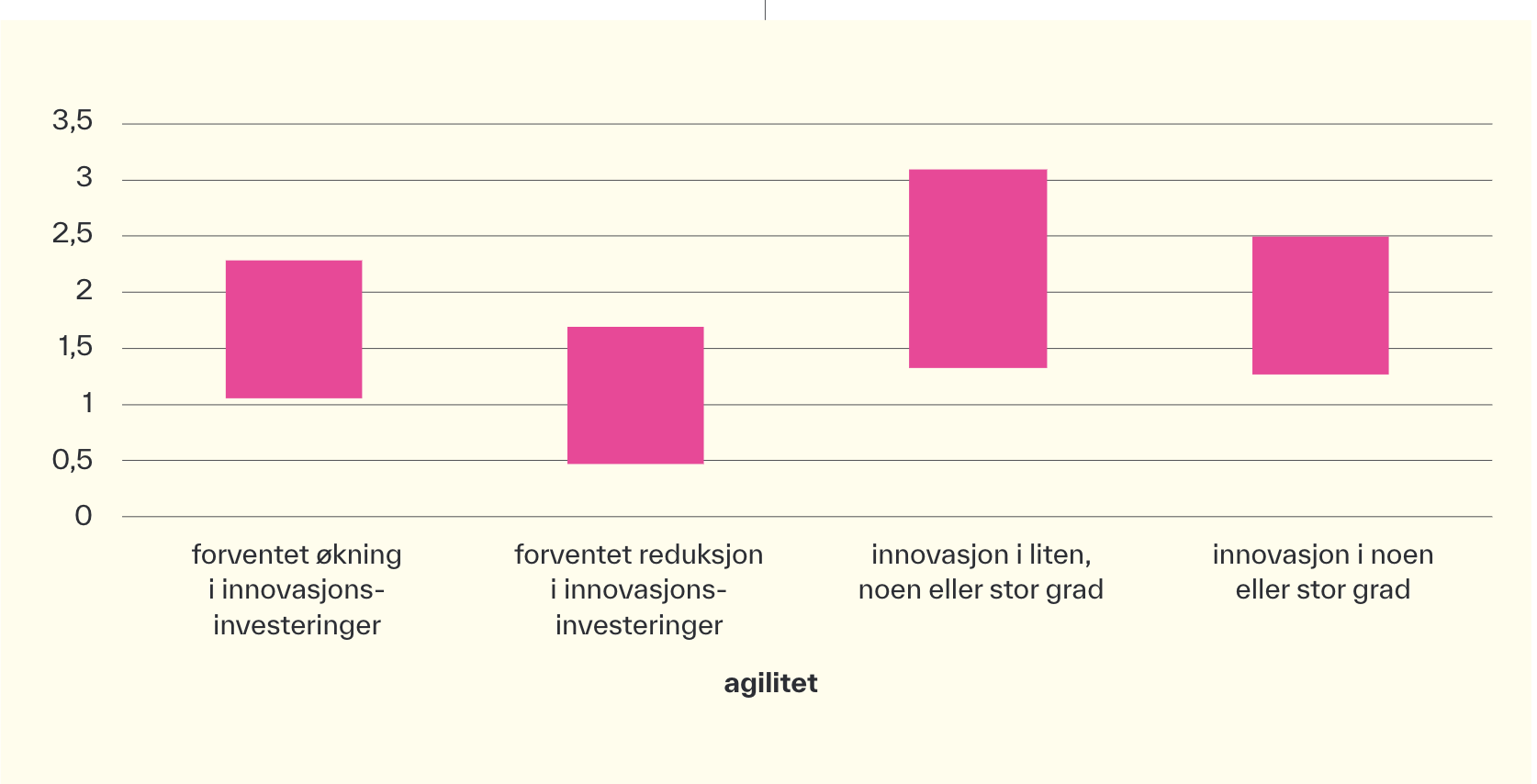

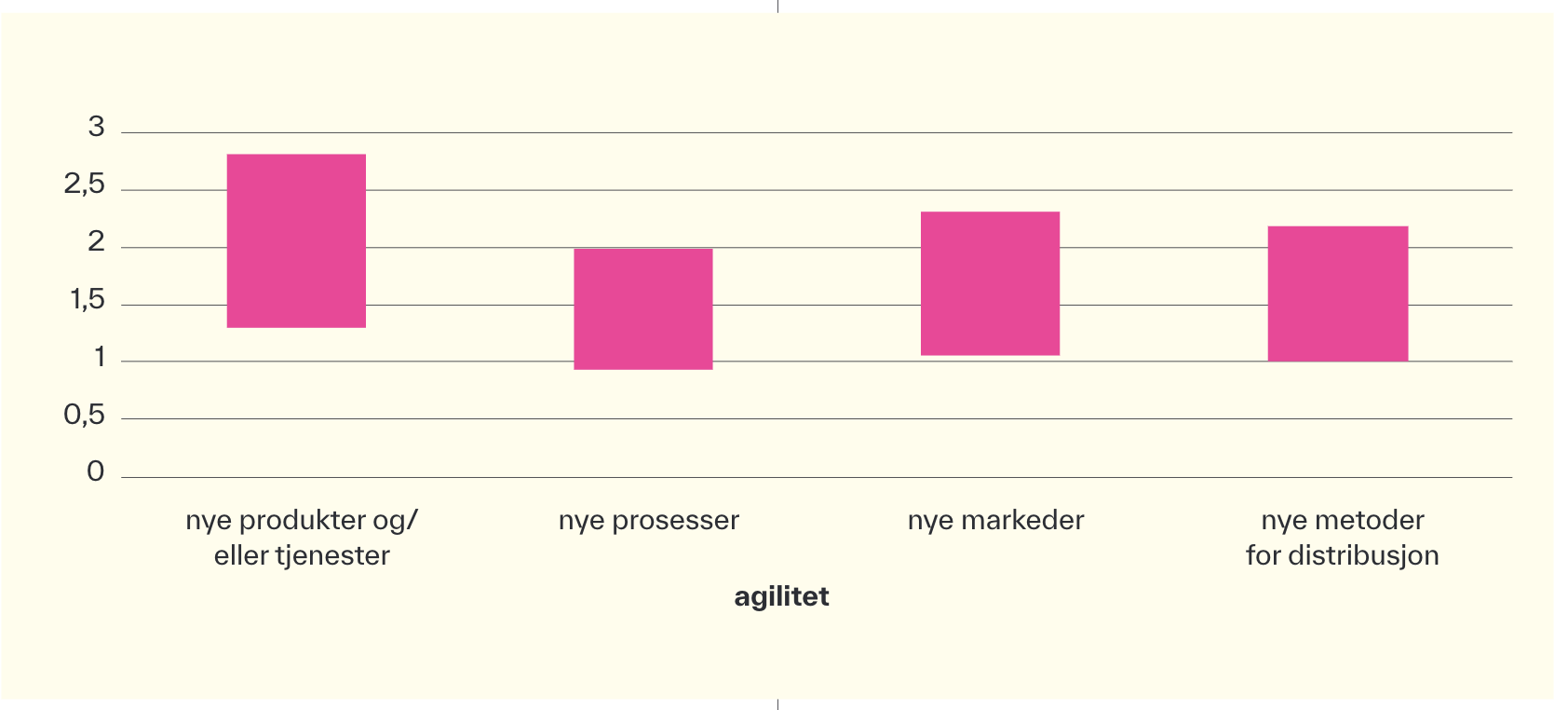

En annen faktor som har en tilsvarende effekt, er hvilke organisatoriske egenskaper en bedrift har. Siden kriseinnovasjoner ofte må planlegges, utvikles og iverksettes raskt, i situasjoner med begrensede ressurser og betydelig usikkerhet, favoriserer dette organisasjoner med fleksibilitet og smidighet som har evne til raske omstillinger for å håndtere nye trusler eller muligheter. Bedrifter som hadde denne typen agilitet før krisen, vil ha en større meny av innovasjonsprosjekter som kan la seg gjennomføre under krisen, og de kan også i mange tilfeller få mer ut av et gitt prosjekt. Å gjøre endringer raskt, uten å forbruke store ressurser eller mye tid, og å tilpasse løsningene etter som omstendighetene endrer seg, er alle egenskaper som passer til den typen prosjekter som kriseinnovasjon innebærer. Vi finner med andre ord at agile organisasjoner[1] er mer tilbøyelige til å øke innovasjonsinvesteringene (figur 4), de oppgir en høyere innovasjonsoutput totalt (figur 4), og de innoverer mer enn andre bedrifter i alle fire innovasjonskategorier (figur 5). Unntaket er her prosessinnovasjon. Dette kan muligens skyldes at slike bedrifter i mindre grad enn andre har stabile strukturer og prosesser som de innoverer på, og at det å endre hvordan man jobber, ikke blir betraktet som innovasjon, men som noe helt normalt. Igjen holder dette også når vi kontrollerer for hvor hardt rammet bedriften er, strategisk fokus før krisen, hvilken bransje den tilhører, bedriftens finansielle reserver før krisen, størrelse og region.

Figur 4. Oddsratio for forventede endringer i innovasjonsinvesteringer og innovasjonsoutput, etter organisatorisk agilitet (n = 935). Kilde: Nasjonal CEO-spørreundersøkelse. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

Figur 5. Oddsratio for å utføre ulike typer innovasjon, etter organisatorisk agilitet (n = 935). Kilde: Nasjonal CEO-spørreundersøkelse. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

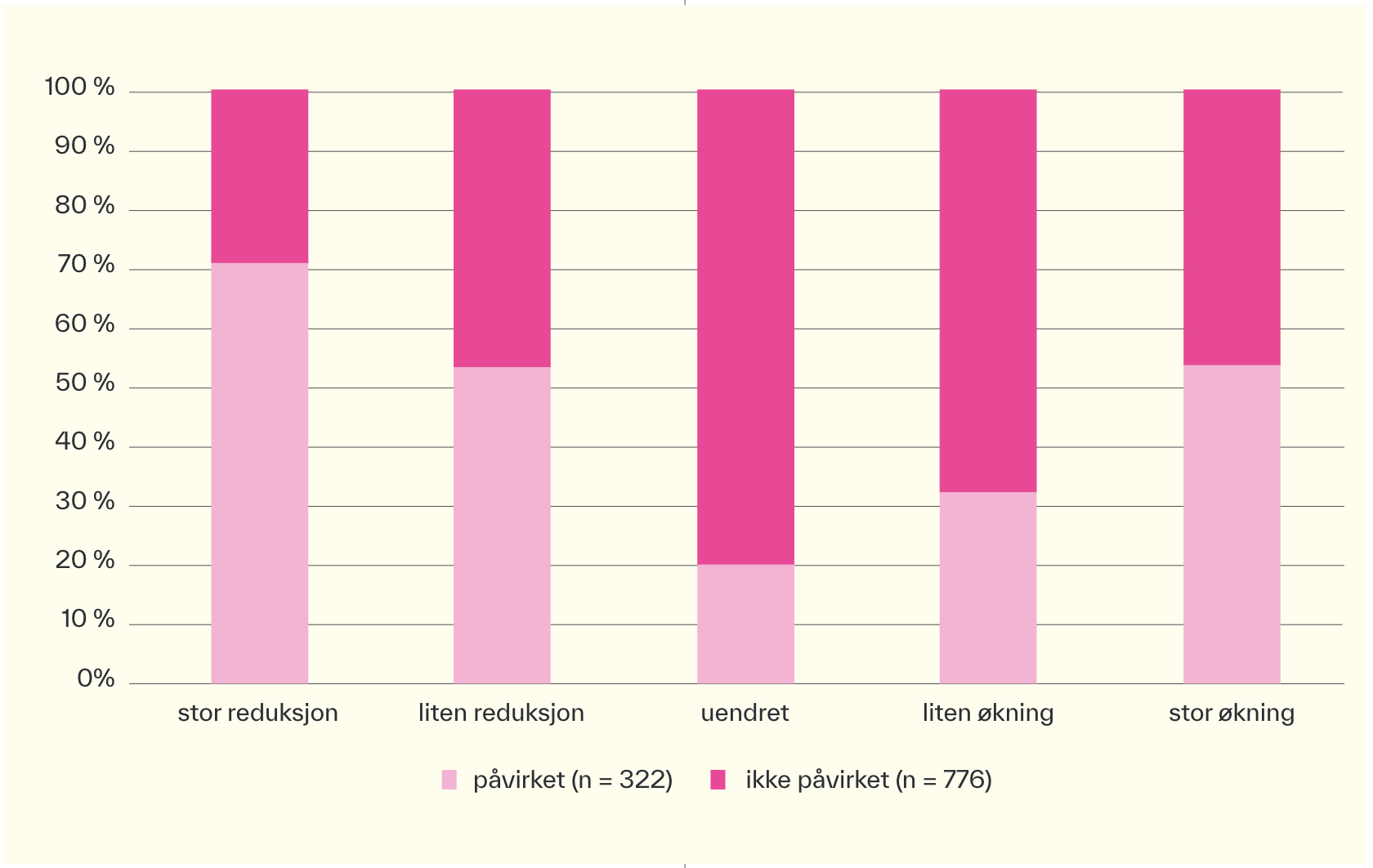

Den siste faktoren som påvirker innovasjonsaktiviteten, er hvor hardt en bedrift er truffet av krisen. Hvis vi ser på investeringer i innovasjon, vil dette øke sannsynligheten både for kutt og for økninger (se figur 6). Ser vi på faktisk innovasjon, er det en relativt klar tendens til at bedrifter som er hardere truffet, innoverer mer. Det ser særlig ut til at bedrifter som opererer med ledig kapasitet, er tilbøyelige til å flytte noe av den ledige kapasiteten til innovasjonsaktiviteter. Samtidig understreker disse funnene at kriseinnovasjoner er lite kapitalkrevende, og i mange sammenhenger kan disse økes selv om innovasjonsinvesteringene ikke økes, og til og med om de reduseres. Et annet funn som peker i samme retning, er at bedrifters gjeldsgrad og likviditet før krisen i liten grad påvirker hvor mye bedriften innoverer under krisen. Det ser altså ikke ut som det er finansieringen som hovedsakelig begrenser bedrifters kriseinnovasjon. Selv om dette er et noe overraskende funn sammenlignet med forskning på tidligere kriser, kan en mulig forklaring være at det har vært god tilgang på offentlige virkemidler til innovasjon under koronakrisen, både støtte til innovasjon spesielt og offentlig støtte til hardt rammede bedrifter mer generelt. Dette er virkemidler som i stor grad har vært målrettet nettopp mot bedrifter med dårlig gjeldsgrad og likviditet. Det synes derfor ikke som den begrensende faktoren i stor grad har vært finansiell, men heller har dreid seg om mangel på erfaring og ferdigheter og utfordringer knyttet til organisatorisk rigiditet.

Figur 6. Krisens påvirkning og forventet endring i investeringer. Kilde: Nasjonal CEO-spørreundersøkelse (n = 1 098)[2]. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

Hvem har innovert best?

Vi vet strengt tatt enda ikke hva som kommer ut av norske bedrifters kriseinnovasjoner. Det vi vet noe om, er hvilke forventninger bedriftene har til innovasjonenes verdi etter krisen. Et annet forhold vi kan observere, er bedriftenes investeringsatferd – merk at vi her ikke bare snakker om innovasjonsinvesteringer, men også andre typer investeringer. Bedrifter som ser lyst på fremtiden, vil tendere til å investere mer under krisen enn bedrifter som mener at fremtidsutsiktene er dramatisk forverret.

Begge disse målene indikerer at de to egenskapene som gjør at bedriftene innoverer mer, også gjør at de har høyere forventninger til den langsiktige verdien av de innovasjonene som er gjort gjennom krisen. Bedrifter med innovasjonserfaring før krisen og bedrifter med en agil organisering har høyere forventninger til sine kriseinnovasjoner (se figur 7). De investerer også mer enn bedrifter med andre egenskaper, noe som indikerer at dette er mer enn skryt og ubegrunnet optimisme. I motsetning til bedrifter som er kjernestive (Leonard-Barton, 1992) og opprettholder tro på at det som har fungert tidligere, også vil fungere i andre tider, har bedrifter med agil organisering større evne til å ta initiativ til og gjennomføre endringer. Det kan være en fordel i en krise som koronakrisen, som oppsto av andre grunner og fikk andre konsekvenser enn kriser vi har stått i før. I neste avsnitt vil vi se nærmere på hva som kjennetegner innovasjonsaktivitetene i de innovative bedriftene.

Figur 7. Forventninger til fremtidig verdi av innovasjoner (n = 407). Kilde: Nasjonal CEO-spørreundersøkelse. Tallene er basert på en regresjonsanalyse hvor vi kontrollerer for bedriftens størrelse, industri, finansielle reserver og hvor påvirket bedriften er av krisen.

Hva kjennetegner innovatørenes innovasjoner?

Som vi så av våre data for tverrsnittet av norske bedrifter, finner vi at de bedriftene som innoverer mest og tilsynelatende best, er de som hadde erfaring med og kunnskaper om innovasjon før krisen. Vi går derfor nå over til å se nærmere på hvordan krisen har påvirket innovasjonsatferden til disse mest innovative bedriftene. Gjennom prosjektet «Innovasjon i krisetider» har vi sett nærmere på responsen til innovative bedrifter og deres håndtering av krisen (Sørheim et al., 2020, 2021; Aadland et al., 2021).

Det er i utgangspunktet ikke klart om innovative bedrifter innoverer omtrent som de ville gjort uavhengig av krisen, eller om disse bedriftene endrer og tilpasser sine innovasjonsaktiviteter som følge av krisen. Med andre ord, det vi her vil se på, er ikke først og fremst om de innoverer mer, men om de innoverer annerledes, og om disse endringene forventes å ha varig verdi utover krisen.

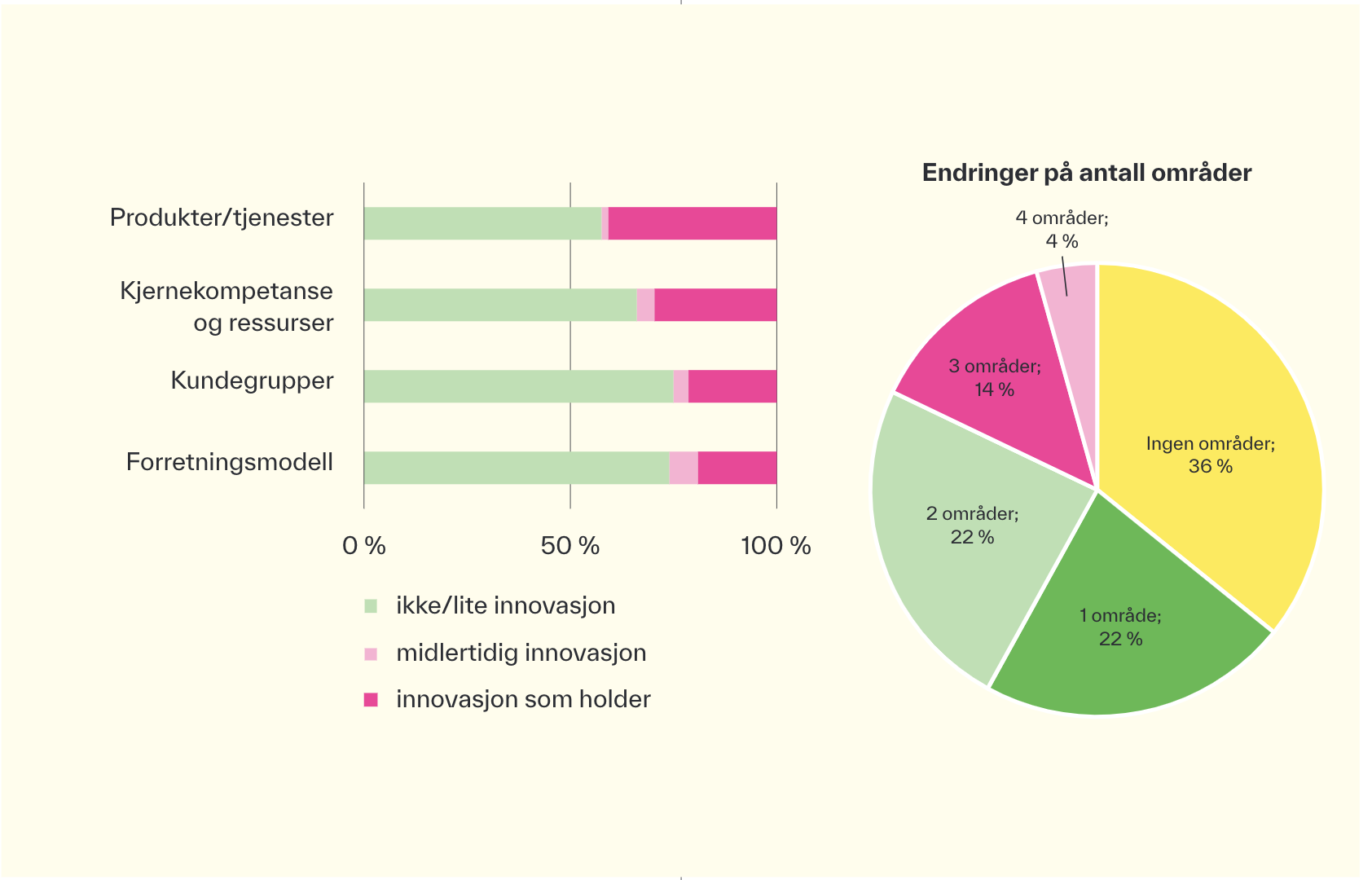

I spørreundersøkelsen blant innovative virksomheter (mai 2020 til oktober 2021) spurte vi i hvilken grad fire typer endring ble gjennomført under pandemien: endringer i produkter eller tjenester, endringer i bedriftens kjernekompetanse og viktigste ressurser, endringer i viktigste kundegrupper, og endringer i forretningsmodell. Figur 8 viser omfanget av endringer gjennomført av de innovative bedriftene under pandemien.

I kakediagrammet til høyre ser vi at vel en tredjedel (36 prosent) av de innovative bedriftene ikke fant det nødvendig å gjennomføre endringer på noen av disse områdene, mens to tredjedeler har gjennomført endringer på minst ett av områdene. Det er altså en høy andel av disse bedriftene som har gjennomført innovasjoner i løpet av pandemien. 22 prosent har gjennomført innovasjon på ett av områdene, 24 prosent på to av områdene, mens 18 prosent av bedriftene har innovert på tre eller fire av de nevnte områdene.

Figur 8: Andel bedrifter med innovasjon under koronakrisen (n = 168 innovative bedrifter). Kilde: Spørreundersøkelse blant innovative bedrifter (Sørheim, et al., 2021).

Ved inngangen til pandemien oppsto det betydelig usikkerhet om tilgangen til ulike markeder, særlig internasjonalt, og mange bedrifter begynte å jobbe mot nye markeder og kundegrupper for å kompensere. Dette førte til en del nytenkning på markedssiden (Sørheim et al., 2020). Høsten 2021 oppga 25 prosent av de innovative bedriftene at de har endret sine viktigste kundegrupper i løpet av pandemien, mens 26 prosent har gjort endringer i forretningsmodellen, det vil si hvordan bedriften tjener penger. Disse tallene følger et mønster som minner om det vi finner i tversnittdataene fra den generelle studien. Her så vi at 26 prosent rettet produkter eller tjenester mot nye kundegrupper eller segmenter.

Vi ser at innovasjonsbedriftene særlig utmerker seg når det kommer til produkt- og tjenesteinnovasjon. 43 prosent av de innovative bedriftene har utviklet nye produkter/tjenester i løpet av pandemien. For tverrsnittet var det 28 prosent som hadde gjort dette i noen eller stor grad. Dette bekrefter at bedrifter med innovasjonserfaring og -kunnskaper er mer tilbøyelige til å introdusere denne typen innovasjoner.

Tallene bekrefter også at innovasjonsbedrifter i vesentlig grad forventer at innovasjonene vil ha verdi etter pandemien. Undersøkelsen blant innovasjonsbedriftene viser at produkt- og tjenesteinnovasjoner er det som forventes å ha mest verdi etter pandemien, enten sammen med eller i stedet for tidligere produkter/tjenester. Endringer i kundegrupper og forretningsmodeller følger relativt tett etter, men det er i noe høyere innslag av midlertidige endringer i forretningsmodellinnovasjoner. Konklusjonen i denne undersøkelsen bekrefter altså funnene fra tverrsnittsdataene: En betydelig andel av de mest innovative bedriftene har gjennomført innovasjoner under koronakrisen, og disse innovasjonene forventes i all hovedsak å bli videreført også etter pandemien.

Hvordan innoverer de beste?

Bedriftenes kjernekompetanse og ressurser er en vesentlig innsatsfaktor i deres innovasjonsatferd. Både kjennetegn ved og allokering av disse innsatsfaktorene påvirker om og hvordan bedriftene vil innovere. Tidligere forskning om innovasjon under kriser har også demonstrert at for å lykkes med innovasjon kreves omstillingsevne, som muliggjøres gjennom endringer i kjernekompetanse og ressurser som bedriften har tilgang til. Dette skjer når eksisterende ressurser blir reallokert til nye oppgaver eller blir brukt til å styrke eller endre kompetanse i bedriften (Von Krogh et al., 2020; Knudsen & Lien, 2015).

Figur 8 viser en betydelig endring i kjernekompetanse og ressurser blant innovasjonsbedrifter: 34 prosent av bedriftene har gjort slike endringer. Bedriftene viser dog en varierende grad av ressursfleksibilitet, altså hvor fleksible man anser sine ressurser for å være. Denne agiliteten kan brukes til å støtte opp under innovasjonsatferden disse bedrifter har etablert. Ressursene kan bli brukt på nye/andre områder (Wei et al., 2014), markedsvriding og endring av hvem som er bedriftens viktigste kunder. Eksempelvis observerte vi gjennom koronakrisen at noen virksomheter dreide fra Business to Business-markedet (B2B) til Business to Customer-markedet (B2C), der noen opplevde en mangedobling av salg (se Sørheim et al., 2021; Eide et al., 2021). Slik fleksibilitet kan også forklare endringene vi observerer i bedriftens forretningsmodell (eksempelvis dreining nevnt over) og i noen tilfeller også knyttet til endringer i produkter og/eller tjenester som tilbys. Hva som forklarer endring i kjernekompetanse og ressurser er imidlertid ikke helt tydelig. En mulig forklaring kan være at koronakrisen har tvunget bedriftene til å endre ressurser og kompetanse etter hvert som krisen utvikler seg. Det kan også være, at man som et resultat av krisen oppdager kompetansehull som følge av den endrede situasjonen, også som følge av at man har gjort store endringer knyttet til hvilke produkter og/eller tjenester som man leverer til, eller at bedriftene har brukt ledig kapasitet til ansatte som ikke har kunnet utføre ordinære oppgaver under nedstenging til å øke kompetansen i bedriften.

Ha koronakrisen endret innovasjonsagendaen?

Koronakrisen skjer samtidig med to andre trender: økt digitalisering og utfordringer knyttet til bærekraft. Ettersom kriser kan gi grobunn for en ny kurs og nye innovasjoner (Davidsson et al., 2021; Archibugi et al. 2013) er det et interessant spørsmål om korona-krisen har påvirket utviklingen på disse områdene, og hvis svaret på dette er ja, hvordan krisen har påvirket denne utviklingen.

Koronakrisen har tvunget bedrifter til å tak i digitale løsninger, som digitale kommunikasjons- og samarbeidsplattformer og mer utbredt bruk av e-handel. Bedriftene her ble dermed utsatt for en såkalt sjokkdigitalisering (Eide et al., 2021). Undersøkelsen observerer imidlertid at bedriftene har gått fra først å gjøre raske, men inkrementelle tilpasninger til å gjennomføre mer utvidede digitaliseringsaktiviteter over tid. Det tyder på at krisen har fremskutt og muligvis akselerert innovasjoner innenfor digitalisering (Sørheim, et al. 2021).

Vedrørende innovasjon i bærekraft er effekten mindre tydelig. I studien gjennomført i mai 2020 viste det seg at mange prosjekter knyttet til bærekraft var satt på vent under den første nedstengingen, til tross for at bedriftene fortsatt sa at de hadde dette området i fokus. Dette synes imidlertid å ha vært en kortvarig effekt. Utover høsten 2020 rapporterte mange bedrifter om en økning i prosjektaktivitet innenfor bærekraftig innovasjon, og mange som et resultat av støtteordninger og myndighetskrav om bærekraft i offentlig finansierte prosjekter, herunder ordninger innført som kompensasjon for koronakrisen (Sørheim et al., 2021).

Men selv om vi ser en økning i digitalisering og prosjekter innenfor bærekraftig innovasjon, kan vi stille spørsmål ved om krisen har skapt en bevisstgjøring om digitalisering og bærekraftig innovasjon i bedriftene generelt, eller om også disse endringer, likesom innovasjon generelt, er begrenset til en spesifikk del av norsk næringsliv. Det viser seg også her at erfaring har betydning. Bedriftene som før krisen hadde satt i gang digitaliseringsinitiativer og nyetablerte bedrifter med digitale forretningsmodeller, er også de som i størst grad har utviklet og utvidet bruk av digitale verktøy. Samme mønster observer vi også i den nasjonale CEO-spørreundersøkelsen. På samme måte var bedriftene som har satset på bærekraftig innovasjon under koronakrisen, oftest bedrifter som allerede gjorde dette i årene før krisen inntraff.

Pisk eller gulrot?

Hva er det som driver innovasjonsbedrifter til å endre innovasjonsatferd under pandemien? Litteraturen om kilder til innovasjon (Di Stefano et al., 2012; von Hippel, 1988) skiller gjerne mellom eksterne faktorer utenfor bedriftens kontroll og interne faktorer knyttet til bedriftens kompetanse og kapabiliteter, og peker på interaksjonen mellom disse (Di Stefano et al., 2012). Et annet skille gjøres mellom såkalte push-faktorer (pisk), som ‘tvinger frem’ innovasjon i bedriftene, og pull-faktorer (gulrot), som representerer muligheter som bedriftene velger å benytte seg av, for eksempel en etterspørsel i markedet.

En pandemi er en ekstern faktor utenfor bedriftens kontroll som i mange tilfeller har nødvendiggjort innovasjon og endring (pisk), men som også har representert muligheter for innovasjon for noen bedrifter (gulrot). For eksempel har bedrifter som tilbyr digitale løsninger, møtt en økt etterspørsel etter sine produkter etter nedstengningen, og dette har blant annet ført til at de har intensivert innovasjonsarbeidet for å komme raskere på markedet (Sørheim, et al., 2020, 2021).

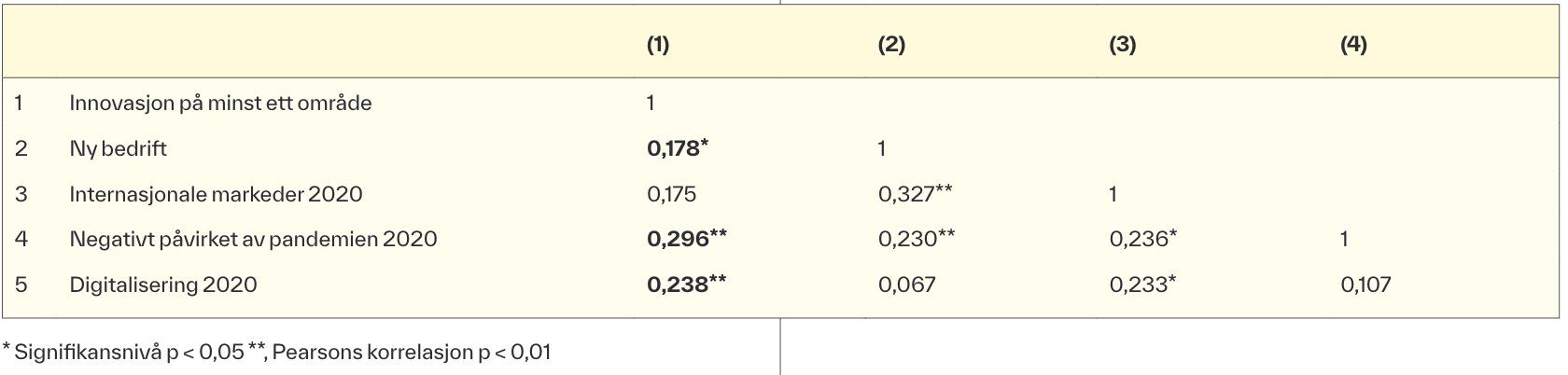

Tabell 2 viser at bedrifter som tidlig i pandemien opplevde at de ble sterkt negativt påvirket av situasjonen, også har vært mer tilbøyelige til å innovere (korrelasjon 0,296**), noe som indikerer at piskmekanismen trer i kraft også her. Funnene gir altså støtte til ordtaket nevnt innledningsvis om at «nød lærer naken kvinne å spinne». Samtidig ser vi at bedrifter som allerede tidlig i pandemien var i stand til å styrke digitaliseringen av bedriften, også har vært mer tilbøyelige til å innovere (korrelasjon 0,238**). Bedrifter med evne til å utnytte det digitale potensialet var altså bedre rustet for å gjennomføre innovasjoner, og de var i stand til å utnytte mulighetene som oppsto på dette området (gulroteffekten).

Tabell 2. Sammenheng mellom egenskaper ved bedriften og innovasjon under koronakrisen (n = 168). Pearsons korrelasjon.

Vi har også undersøkt graden av fleksibilitet i bedriftenes ressurser (agilitet) og entreprenøriell tenkning hos bedriftens ledere, men dette gir ikke signifikant sammenheng med innovasjon, muligens fordi piskmekanismene er så sterke. Tabell 2 viser imidlertid at oppstartsbedrifter (<5 år) oftere innoverer enn mer etablerte bedrifter, noe som indikerer at oppstartsbedriftenes fleksibilitet og entreprenørskapsfokus spiller en rolle her. Nye bedrifter oppgir også å i større grad enn de etablerte å være «født digitale» (Aadland et al., 2021), noe som har gjort det mulig å dreie salget inn mot nye områder, sammenlignet med de bedriftene som ikke har oppnådd den samme digitale modenheten. Nye bedrifter er imidlertid mer sårbare og hardere rammet av pandemien, noe som påvirker deres innovasjonstakt.

Hva er veien fremover?

Ett spørsmål som stadig stilles i forbindelse med koronakrisen, er når og i hvilket omfang vi vil vende tilbake til ‘normalen’. Det virker paradoksalt når det handler om innovasjon, siden innovasjon i sin natur handler om å flytte vekk, og helst fremover, fra den situasjonen som var før. Et sentralt poeng i denne artikkelen er at pandemien har påvirket innovasjonsatferd i norsk næringsliv. Vi observerer at en høy andel av bedriftene har gjort endringer i de produktene og tjenestene de tilbyr sine kunder, har endret på arbeidsprosesser, ressurser og kompetanse i bedriften, utviklet nye forretningsmodeller og utforsket nye markeder og kundesegmenter.

Disse innovasjonene løser ikke kun et umiddelbart behov utløst av krisen – mange endringer har også en forventet verdi når pandemien er over. Både investorer og bedrifter løfter frem at det innovative næringslivet i Norge har posisjonert seg for vekst etter krisen. Dels skjer det gjennom interne utviklingsprosjekter som gjør at produkter og tjenester kan tilbys mer effektivt, og dels skjer det ved at det utvikles nye tjenester og produkter som er tilpasset endringene og trendene som pandemien har vært med å forsterke. Dette inkluderer et skjerpet søkelys på digitalisering og bærekraft.

Mens data fra tidligere kriser har vist negative effekter på innovasjon (Filippetti & Archibugi, 2011; Archibugi et al., 2013), indikerer våre analyser fra koronakrisen at det har skjedd betydelig innovasjon i perioden. En forklaring på dette kan være koronakrisens spesielle karakter. Sammen med en rekke utfordringer (blant annet manglende tilgang til markedet) representerte den også betydelig etterspørsel etter innovasjon, blant annet knyttet til digitale løsninger samt smittevern og pandemibekjempelse. Mens for eksempel finanskrisen begrenset tilgangen til ressurser som kunne investeres i innovasjon, oppmuntret koronakrisen til reallokering av ressurser til nye produkt-/markedsområder som ble aktuelle. Våre funn nyanserer altså kunnskapen om sammenhengen mellom krise og innovasjon.

Det er viktig å fremheve at selv om innovasjonsatferden har endret seg og innovasjonsaktiviteten har økt, er ikke evnen til å gjennomføre innovasjonsarbeid likt fordelt mellom bedrifter. Både når det gjelder innovasjon generelt og innovasjon målrettet mot digitalisering og bærekraft, er det bedriftene som hadde bygget kompetanse før pandemien startet, som står for hoveddelen av disse endringene. For bedrifter viser dette betydningen av å utvikle innovasjonsaktivitet i stabile perioder, dette for å utvikle både kapasitet og evne til innovasjon som kan utnyttes i vanskeligere perioder (Teece et al., 2016). Verdien av agile organisasjoner fremkommer gjennom innovasjonsaktivitet i krisetider.

Studiene som er benyttet i denne artikkelen, har imidlertid undersøkt effektene på innovasjon i en relativt kort tidsperiode. Utover at bedriftslederne selv rapportere at en stor andel av de skapte innovasjonene blir med videre også etter pandemien, sier studiene lite om effektene av innovasjonsaktiviteten under krisen. Det vil derfor være nyttig at fremtidige studier drar nytte av en lengre tidshorisont, med observasjoner på ulike tidspunkt, for å si noe mer om virkningen av situasjonen vi her observerer, på lengre sikt. Eksempelvis vil det være interessant å undersøke hvorvidt de innovasjonene og endringene bedriftene har igangsatt i løpet av krisen, og som de opplever som varige endringer, holder fast også på lengre sikt. Det vil være videre være interessant også å gå dypere inn i mulige sektorielle forskjeller eller studier som i større grad inntar et systemperspektiv på innovasjonspolitikk (ref. Freeman, 1974). Sammenlignende studier på tvers av land er også en fruktbar vei å undersøke videre.

Vi har i denne artikkelen belyst flere aspekt ved innovasjoner i krisetider, herunder sett på samvariasjon mellom ulike sentrale aspekter ved bedriftene. Disse er imidlertid basert på data fra et tverrsnitt av populasjonen (CEO-spørreundersøkelsen) og på en spesifikk gruppe der tidsperspektivet på før- og etterundersøkelsen har vært 12 måneder (spørreundersøkelsen blant innovative bedrifter). Det vil være viktig å gjennomføre nye undersøkelser som søker å belyse kausale sammenhenger mellom årsak og virkning ved å følge disse (eller andre) bedrifter over tid, der effekter også kan måles i etterkant av pandemien.

Referanser

Amore, M. D. (2015). Companies learning to innovate in recessions. Research Policy, 44(8), 1574–1583.

Archibugi, D., Filippetti, A. & Frenz, M. (2013). The impact of the economic crisis on innovation: Evidence from Europe. Technological Forecasting & Social Change, 80, 1247– 1260.

Cefis, E. (2003). Is there persistence in innovative activities? International Journal of Industrial Organization, 21(4), 489– 515.

Davidsson, P., Recker, J. & von Briel, F. (2021). COVID-19 as external enabler of entrepreneurship practice and research. Business Research Quarterly, 24(3), 214– 223.

Devece, C., Peris-Ortiz, M. & Rueda-Armengot, C. (2016). Entrepreneurship during economic crisis: Success factors and paths to failure. Journal of Business Research, 69(11), 5366– 5370.

Di Stefano, G., Gambardella, A. & Verona, G. (2012). Technology push and demand pull perspectives in innovation studies: Current findings and future research directions. Research Policy, 41(8), 1283– 1295.

Eide, A. E., Solheim, M. C. W & Alsos, G. (2021). Sjokkdigitalisering i krisetider: Digitalisering i norske verksemder i lys av covid-19. Magma, 6, 66–74.

Filippetti, A. & Archibugi, D. (2011). Innovation in times of crisis: National systems of innovation, structure, and demand. Research Policy, 40(2), 179– 192.

Freeman, C. (1974). The economics of industrial innovation. Penguin Books.

Geroski, P. A., Van Reenen, J. & Walters, C. F. (1997). How persistently do firms innovate? Research Policy, 26(1), 33– 48.

Knudsen, E. S. & Lien, L. B. (2015). Hire, fire, or train: Innovation and human capital responses to recessions. Strategic Entrepreneurship Journal, 9(4), 313– 330.

Leonard-Barton, D. (1992). Core capabilities and core rigidities: A paradox in managing new product development. Strategic Management Journal, 13, 111– 125.

Schumpeter, J. A. (1934). The theory of economic development (R. Opie, Overs.). Harvard Economic Studies. (Opprinnelig utgitt 1911)

Schumpeter, J. A. (1942). Capitalism, socialism, and democracy. New York: Harper & Bros.

Sørheim, R., Aadland, T., Alsos, G. A., Aspelund, A., Eide, A. E., Haneberg, D. H., Lauvås, T. A., Rasmussen, E. & Solheim, M. C. W. (2020). Innovasjon i krisetider I. Rapport for Innovasjon Norge.

Sørheim, R., Aadland, T., Alsos, G. A., Aspelund, A., Clausen, T. H., Eide, A. E., Haneberg, D. H., Lauvås, T., Rasmussen, E., Solheim, M. C. W. & Steinmo, M. (2021). Innovasjon i krisetider II. Rapport for Innovasjon Norge.

Teece, D., Peteraf, M. & Leih, S. (2016). Dynamic capabilities and organizational agility: Risk, uncertainty, and strategy in the innovation economy. California Management Review, 58(4), 13– 35.

Von Krogh, G., Kucukkeles, B. & Ben-Menahem, S. M. (2020). Lessons in rapid innovation from the COVID-19 pandemic. MIT Sloan Management Review, 61(4), 8– 10.

Von Hippel, E. (1988). Sources of innovation. Oxford University Press.

Wei, Z., Yi, Y. & Guo, H. (2014). Organizational learning ambidexterity, strategic flexibility, and new product development. Journal of Product Innovation Management, 31(4), 832–847.

Aadland, T., Alsos, G., Aspelund, A., Eide, A. E, Haneberg, D. H, Lauvås, T. A, Rasmussen, E., Solheim, M. C. W, Steinmo, M. & Sørheim, R. (2021). Næringslivets innovasjonsevne – hvor står vi post-covid? Sluttrapport på oppdrag for Innovasjon Norge.

[1] Agilitet er målt ved at respondentene vurderte bedriftens evne til å reagere raskt på nye trusler og muligheter sammenlignet med konkurrentene – før koronakrisen inntraff. De som vurderer seg selv som bedre enn sine konkurrenter, ble definert som agile.

[2] Antall respondenter er her noe lavere i figur 6 enn i tabell 1 (1 242 vs. 1 098). Dette skyldes at noen respondenter har besvart det underliggende spørsmålet for tabell 1, men ikke det som ligger til grunn for figur 6. Vi finner ikke at dette frafallet er systematisk.