Digital transformasjon og paradigmeskifte i avisbransjen – hvordan kan tradisjonelle aviser lykkes? (F)

Sammendrag

Nils Arne Bakke er professor i digitaløkonomi- og teknologiledelse ved Høyskolen Kristiania. Han har en doktorgrad i industriell økonomi fra NTNU. Bakke har 25-års toppledererfaring fra teknologiindustrien, blant annet som administrerende direktør i Altibox AS i årene 2012-2017. Han har også en rekke styreverv i ulike teknologibedrifter.

Sturle Rasmussen er partner i Skavl. Han har Cand. Philol. fra Universitetet i Bergen, med hovedfag i historie. Han har bakgrunn som konserndirektør i Schibsted, startet næringslivsavisen Sysla og har vært opplagsansvarlig i Bergens Tidende. Rasmussen har videre styreverv i teknologiselskaper og mediebedrifter.

Jens Barland er førsteamanuensis i kommunikasjon og medieledelse, og er prodekan ved Høyskolen Kristianias School of Communication, Leadership and Marketing. Han har ca. 20-års bakgrunn i mediebransjen før han tok steget over til medieforskning. Forskningsområdet er typisk der utvikling av journalistikken møter på markedskreftene og ny teknologi. Han har blant annet vært ansvarlig redaktør i Stavanger A#enblad og ha! lederstillinger i Aftenposten og i Dagbladet.

Avisbransjen i Norge og internasjonalt står i et paradigmeskifte utløst av en langvarig krise. Avisopplagene og reklameinntekter har falt kraftig. Artikkelen viser at kvalitetsaviser i Norge og internasjonalt som tidlig la om til det nye leseren først-paradigmet, har gjort det bedre enn bransjen som helhet. Det nye paradigmet baseres på heldigitale forretningsmodeller med AI- og maskinlæring, hvor både verdiforslag og operasjonell modell revideres. Artikkelen analyserer paradigmets verdiforslag, AI-drevne operasjonelle modeller, og forklarer hvorfor det lykkes. Tidligere var journalistikkens økonomiske rasjonale å understøtte reklameinntekter, så snus dette på hodet i leseren først-paradigmet. Nå står abonnentsinntekter i fokus. Å dekke lesernes behov og preferanser gir inntekter. Det fører til at de som lykkes, kan være både aviser i takt med klassiske journalistiske idealer og mer propagandaorienterte aviser. Artikkelen beskriver en simulering av Aftenpostens potensial på opplagsvekst og økonomiske resultater, basert på at avisen blir heldigital og fullt ut implementerer leseren først-paradigmet. Simuleringen viser et stort vekst- og lønnsomhetspotensial. Selv om det finnes unntak som VG, som fortsatt lykkes med annonser, slår artikkelen fast at det nye paradigmet representerer det beste alternativet for aviser som vil overleve i den digitale oppmerksomhetsøkonomien.

1.Innledning – krise og nytt paradigme

Journalistikk som forretningsidé er i et paradigmeskifte tvunget frem av disruptive innovasjoner fra digitale aktører. Denne artikkelen drøfter hvordan aviser kan lykkes økonomisk innenfor den globale, digitale oppmerksomhetsøkonomien.

I boken The Organization of Hypocrisy (2002) peker Brunsson på det normale i at organisasjoner har inkonsistente ideologier og forteller hyklerske historier om seg selv. Dette er en måte å produsere legitimitet internt og eksternt på når organisasjoner eksponeres for inkompatible krav og normer. Blant bransjene hvor Brunsson fant dette utbredt, var avismediene.

Avisene fremhever gjerne sin rolle i det liberale demokrati og betydningen de har for en opplyst offentlighet. Avisene unnlater samtidig å nevne at de er tosidige markedsplasser hvor det kommersielle hovedproduktet ikke var journalistikk. Typisk var 60–80 prosent av inntektene fra salg av reklameplass. Journalistikken var det sekundære produktet, som skulle tiltrekke seg lesernes tid og oppmerksomhet. En oppmerksomhet som deretter kunne selges til annonsører Warren Buffet hadde et prosaisk syn på bransjen:

When Charlie and I were young, the newspaper business was as easy a way to make huge returns as existed in America. As one not-too-bright publisher famously said, «I owe my fortune to two great American institutions: monopoly and nepotism». No paper in a one-paper city, however bad the product or however inept the management, could avoid gushing profits. (Cunningham, 2013, s. 89)

Buffet kunne beskrevet Norge. Avisstrukturen vokste frem med utviklingen av forbrukersamfunn og reklamemarkedet. Den gikk fra flere konkurrerende aviser i hver by, til et marked der winner takes all. Avisen som fikk overtaket, kunne ta ut stordriftsfordeler på trykk, distribusjon og reklame. Resultatet var tilnærmede monopoler i hver handels- og arbeidsmarkedsregion.

De journalistiske institusjonene (bransjeorganisasjoner, journalistutdanningen, osv.) har bidratt til kvalitetsstandarder i bransjen. Men siden journalistikken var overveiende reklamefinansiert, kunne redaksjonene i betydelig grad overse leserpreferanser uten å straffes økonomisk. Dette kan kalles reklame først-paradigmet (Bakke et al., 2021).

Med internett kollapset de monopolistiske fordelene. Med sosiale medier og søkemotorer møtte avisene disruptiv innovasjon fra Google og Facebook (Christensen et al., 2016). De utviklet forretningsmodeller, analytiske metoder og etter hvert AI- og maskinlæring som leverte skalerbare reklameflater for digitale mikrosegmenter og personifisering, basert på massiv høsting av atferdsdata. Dette var revolusjonerende med hensyn til å holde på leserens oppmerksomhet og predikere og endre forbrukeratferd. Annonsører fikk høyere avkastning per investerte krone, og valgte bort papiravisene.

Rundt 2010 var inntektene i fritt fall. Forsøkene på å ta betalt for digitalt innhold var for de fleste mislykket (Myllylahti, 2013; Carson, 2015). Dels var produktene for dårlige (Thurman et al., 2019), dels hadde lesere vent seg til gratis nyheter. Forsøkene på å gjenerobre reklameinntekter gjennom click-bait-journalistikk mislyktes. Klikk og viral rekkevidde gav lav reklameverdi og en overflatisk journalistikk som ingen ville betale for (Wu, 2016; Bakke et al., 2020).

Å beskrive situasjonen som en konflikt mellom børs og katedral er tilbakeskuende og en Brunssonsk tilsløring av problemet: «Google didn’t take their money any more than Boeing took money from the ocean liners. The internet destroyed the model.» (Evans, 2021)

Leseren først-paradigmet som nå vokser frem, setter leserpreferanser i sentrum for det journalistiske verdiforslaget. Designtenking støttet av AI og maskinlæring brukes til å kontinuerlig forbedre og tilpasse produktet. Det medfører at redaksjonelle strategier og kriterier for kvalitet revurderes, med innovative tilnærminger til avisenes verdiforslag og operasjonelle prosesser. (Piechota & Brock, 2019; Bakke & Barland, 2021)

Vår analyse begynner med hovedtrender 2000–2020, som viser at innovatørene innen leseren først-paradigmet har lykkes bedre enn andre. Vi analyserer deretter verdiforslag og operasjonell modell for paradigmet, og mekanismene for årsak og virkning som forklarer suksessen. Avslutningsvis simulerer vi Aftenpostens lønnsomhetspotensial dersom den konsekvent følger leseren først-paradigmet. Vi baserer oss på empiri fra en studie av Amedia (Bakke et al., 2020), et tjuetalls casestudier fra INMA, informanter fra bransjen og offentlige kilder.

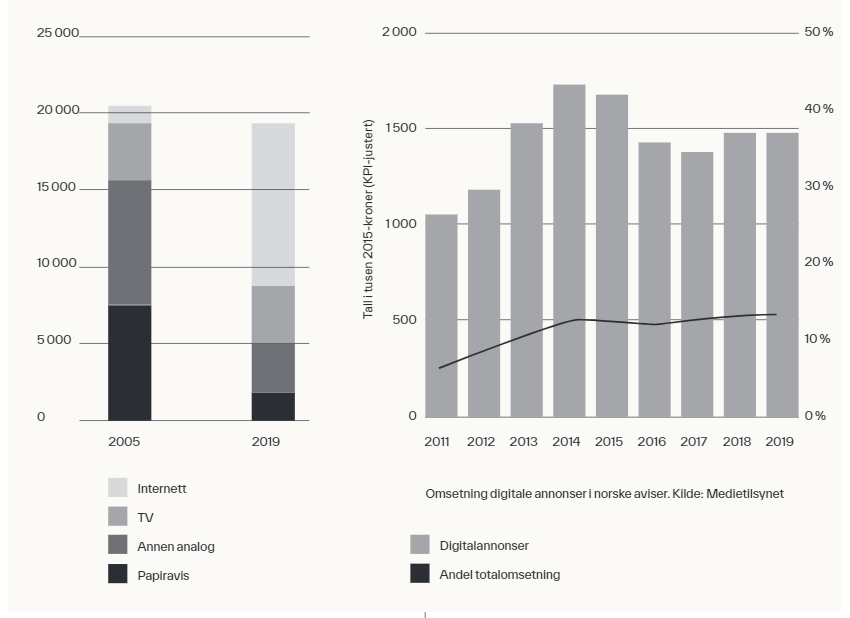

Figur 1. Reklameomsetning Norge. Kilder: IRM, E24

2. Hovedtrender, vinnere og tapere i avisbransjen 2000–2020

Utviklingen kjennetegnes av at totalmarkedet krymper, men samtidig utkrystalliseres vinnere og tapere. Dette gjelder både Norge og USA, som vi ser nærmere på.

Norge har, historisk og kulturelt betinget, toppet globale statistikker for avislesing, og bransjen var i større grad enn andre land skjermet for konkurranse. Lønnsomheten var likevel moderat. Det skyldes småskalavirksomhet og paternalistiske og idealistiske eiere med begrensede krav til avkastning. Det foregikk også verdikapring fra profesjoner som satt på flaskehalser i verdikjeden. Grafikere hadde for eksempel til rundt 2010 enerett til å behandle avissider, selv om teknologien gjorde dem overflødige tiår tidligere.

Salget av papiraviser var lenge stabilt, selv etter at innhold ble gitt bort gratis på nett. Abonnementsavisene begynte først å falle kraftig fra 2008. Likevel økte annonseinntektene frem til finanskrisen. Papiravisene ramlet deretter fra 40 prosent av total reklameomsetning, til 10 prosent – og faller stadig. Digitalreklame kompenserer ikke for fallet.

Det meste av omsetningen til internettmarkedsføring i Norge går til Google og Facebook.

Fra 2010 så det mørkt ut. Opplagene og inntektene falt. Lavthengende frukter på kostnadssiden var plukket. Det var ingen tydelig vei til vekst. Utenom digitalabonnement, skulle det vise seg.

Norske aviser vokser nå gjennom digital brukerbetaling. Mange hentet i 2020 mer enn 50 prosent av opplaget fra digitale abonnenter. Veksten er større enn fallet på papir.

Digitalaviser har tilnærmet nullmarginalkostnad for abonnenter og skalerer bedre enn papir, som er kapital- og arbeidsintensivt. Når papirannonser og opplag faller, nås et nullpunkt hvor papir blir et tapsprodukt. Utviklingen bremses av strukturrasjonaliseringer, men legger større aviser ned papirutgaven, kan systemet kollapse. Aviser som lykkes digitalt, er lønnsomme og vil håndtere dette scenarioet.

I USA tok TV store andeler av reklamebudsjettene.[1] Med økonomisk vekst og befolkningsvekst vokste kaken, og kostnadsdisiplinen var bedre enn i Norge. Norske avisbedrifter investerte utover 2000-tallet, i motsetning til amerikanske, i trykkerier, teknologi og papirproduktet. I begge land har avissalget per husholdning likevel falt over lengre tid.

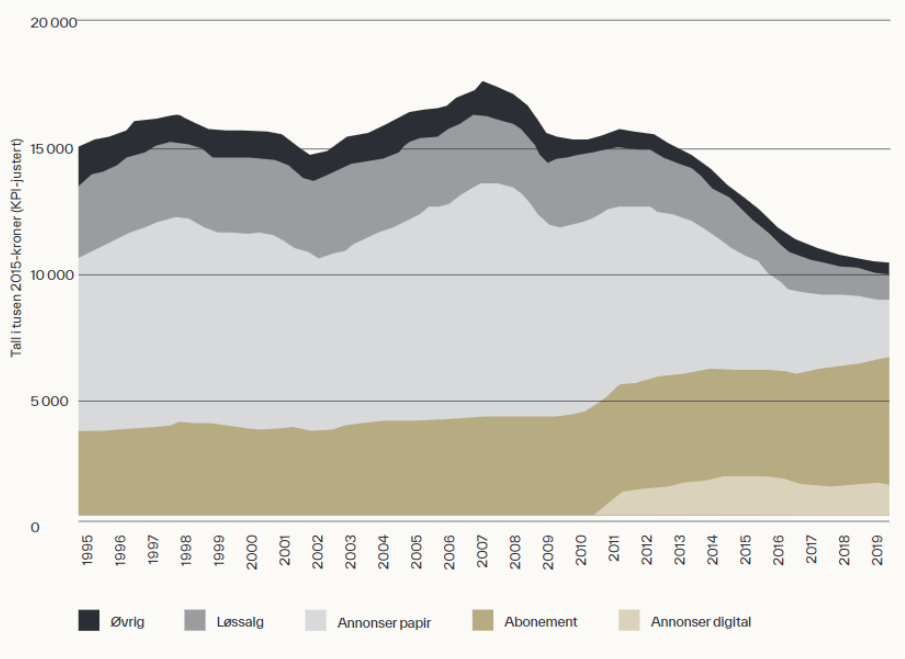

Figur 2. Omsetning norske aviser. Kilde: Medietilsynet

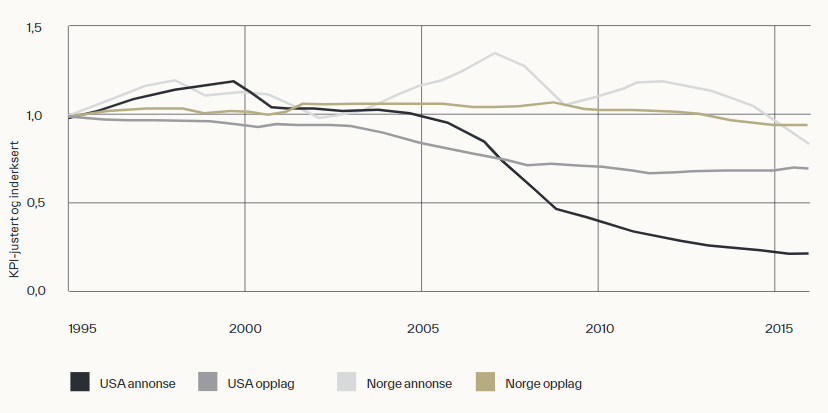

Amerikanske aviser var svært lønnsomme. Driftsmarginen i aviskonserner var 20–30 prosent,[2] i noen tilfeller frem til finanskrisen.[3] I Norge lå gjennomsnittlig driftsmargin på midten av nittitallet rundt 10 prosent.[4]

Annonseomsetningen nådde toppen i USA i år 2000, i Norge rundt finanskrisen. I Norge fulgte et gradvis fall, i USA falt bunnen ut.

Både i USA og Norge er antall journalister redusert med en fjerdedel.[1] Lokalaviser i USA er lagt ned og avisredaksjoner halvert, mens TV-redaksjoner og nye heldigitale merkevarer som Huffington Post og Axios har vekst.[2] Mens i Norge er det stort sett samme merkevarer som i 1995.

Blodbadet i USA står i kontrast til at en håndfull aviser lykkes digitalt, spesielt New York Times (NYT), Wall Street Journal (WSJ) og Washington Post (WP).

Det kunne endt med avisdød i Norge også. Men fra 2015 har mange opplagsvekst. Papiropplagene falt, men digitalabonnement vokste kraftig og utgjør nå rundt halvparten av totalopplaget. Selv om bildet ikke er så polarisert som i USA, skiller noen seg ut.

[1] http://www.galbithink.org/brands.htm

[2] https://niemanreports.org/articles/newspapers-arrive-at-economic-crossroads/

[3] http://www.marcedge.com/NRJEdge.pdf

[4] https://www.regjeringen.no/no/dokumenter/nou-2000-15/id376239/?ch=5

[5] SSB melder svak økning siden 2016.

[6] https://www.projectnewsoasis.com/sites/default/files/2021-03/project-oasis-report-2021.pdf

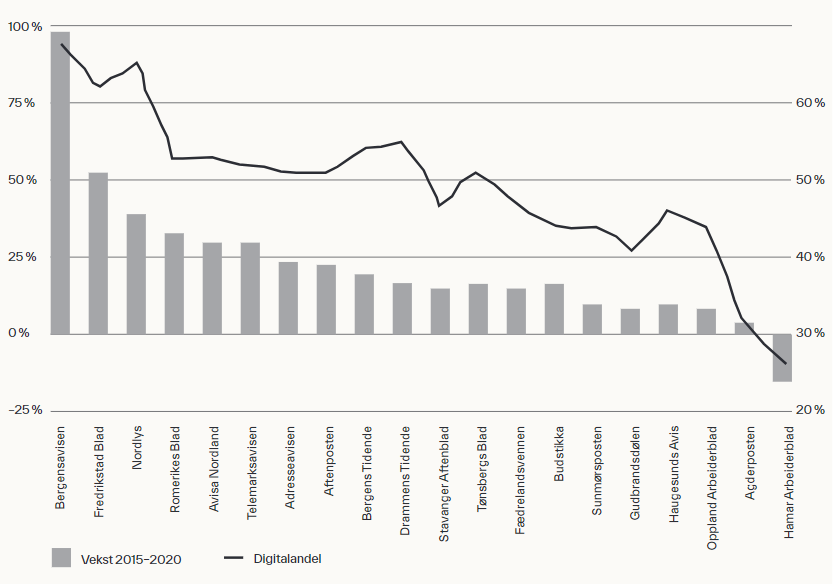

Seks lokalaviser økte mer enn 25 prosent siden 2015. De har alle flere digitale abonnenter enn papirabonnenter og er del av Amedia-konsernet. Amedias lokalaviser opererer i små markeder med naturlige tak. Dette i kontrast til NYT og WP, som har store nasjonale markeder og globalt potensial.

Hva forklarer disse USA-avisenes suksess, og hvorfor lykkes Amedia når de fleste lokalaviser i USA feiler? En nærliggende, om ikke fullstendig forklaring er at alle er innovatører innen leseren først-paradigmet.

3. Hva er leseren først-paradigmet?

Leseren først-paradigmet transformerer forretningsmodellen. Vi fokuserer på verdiforslaget (verdien fra kundens ståsted av produktet som leveres) og operasjonell modell (produksjon og leveranse av produktet) og hvordan disse spiller sammen i et system (Iansiti & Lakhani, 2019; Osterwalder & Pigneur, 2010).

3.1 Fra reklame først til leseren først

Før internett fjernet monopolene, hadde verken lesere eller annonsører reelle valg.

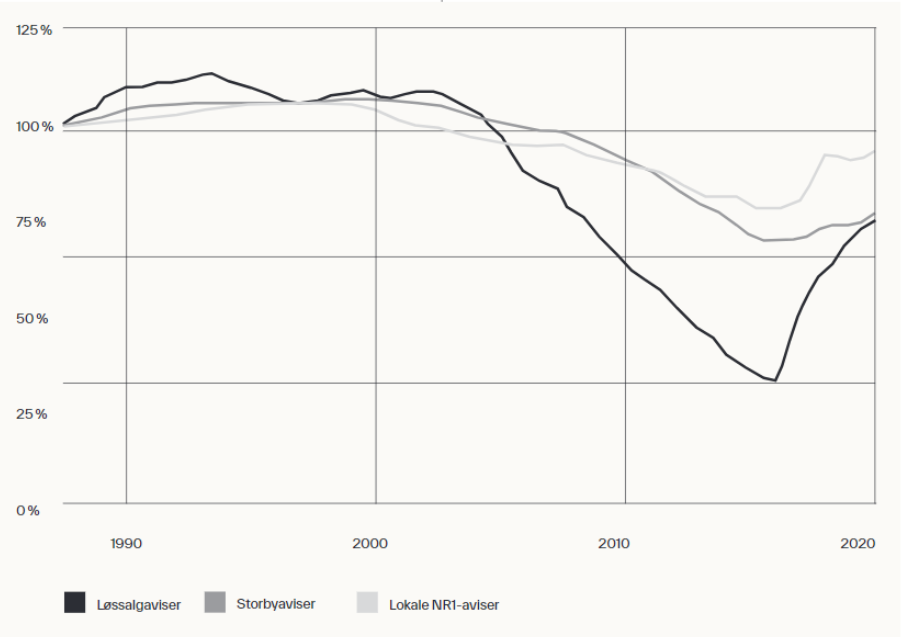

Figur 3. Opplagsutvikling norske aviser 1987-2020. Kilde: Medienorge, Mediebedriftene

Norske aviser møtte problemene utover 2000-tallet med økende innovasjonstakt. Avisene implementerte tabloidformat, etablerte helgemagasiner og økte kravene til journalistene, primært for å opprettholde papirannonseomsetningen. Nettavisene søkte digitale annonsekroner med displayannonser med lang lastetid og mye visuell støy, og satset på click-bait-journalistikk som undergravde journalistiske idealer. Dette degraderte det journalistiske produktet og genererte søppeldata med lav verdi fra et reklameståsted. Strategien møtte veggen i Norge da viralaviser som Buzzit (Amedia) og Bisbuzz (Dagens Næringsliv) feilet.

Det journalistiske samfunnsoppdraget – krav til uavhengighet, objektivitet, være på den lille manns side, være korrektiv til makten – er forankret i de journalistiske institusjonene. Men historisk springer ideene også ut fra ønsker om flere lesere for å være attraktiv for annonsører. Pressman (2018) hevder at økonomi var viktigst for å etablere slike idealer i USA:

Although some people think objectivity is the press’ natural mode, for most of American history newspapers were proudly partisan. Not until the 1920s did objectivity catch on as a professional ideal. A wave of newspaper mergers and closings […] and the surviving papers had to appeal to a broader swath of the public. Overt partisanship in the news pages would alienate large parts of the target audience.

Kritisk gravejournalistikk, meningsjournalistikk og livsstilsjournalistikk i nåværende form stammer fra seksti–syttitallet i USA. Dette var innovasjoner forankret i behov for å styrke attraktiviteten som reklamekanal. Aviser ble utsatt for konkurranse fra TV, som truet annonseinntektene (Pressman, 2020). Ønsket om bredere appell var viktig da norske avisers partitilhørighet ble fjernet på sytti- og åttitallet.

Når annonseinntektene garanterte lønnsomhet, var kravene til journalistisk kvalitet og åpenhet for leserpreferanser godt nok til å nå et tilstrekkelig antall lesere. Det er derfor ikke overraskende at da Amedia fra 2013–2014 startet produktutvikling basert på leseren først-paradigmet, oppdaget de store avvik mellom leserpreferanser og produktet som ble levert. Amedias suksess kan ikke forklares uten å nevne store omlegginger tematisk (for eksempel mindre sport og kultur, mer næringslivs- og karrierestoff) og en innovativ, engasjerende utforming (Bakke et al., 2020).

Figur 4. Kilder: News Media Alliance / PEW, Medietilsynet

Analytisk snur leseren først-paradigmet verdiforslaget på hodet, det vil si jobbene et produkt eller en tjeneste utfører for et kundesegment (Christensen et al., 2016; Osterwalder & Pigneur, 2015). Produkter og tjenester må avhjelpe problemer eller uheldige utfall relatert til jobbene, og levere resultater eller fordeler til definerte kundesegmenter. Leseren først-paradigmet gir nye svar på spørsmålene:

- Hva er det viktigste kundesegmentet?

- Hvilken jobb skal avisen gjøre for dette segmentet?

Svaret på l) er et skifte fra reklamekjøpere til lesere, svaret på 2) å levere et journalistisk produkt leserne er villige til å betale for, mens reklameflater representerer tilleggsinntekt.

For aviser skiller vi mellom tre typer jobber som skaper betalingsvilje hos leserne. Funksjonelle jobber løser spesifikke problemer eller oppgaver. Dette er kjernen i verdiforslaget til finansaviser som leverer handlingsrelevant informasjon og kunnskap. Sosiale jobber handler om at avisen bidrar til sosial status, tilhørighet, identitet og kulturell kapital for leserne. Gjennom personlige jobber skaper aviser emosjonell eller annen individuell verdi. Polariseringen i USA og vestlige land viser at medier som appellerer til sosiale og personlige jobber heller enn funksjonelle, har kommersielt potensial i segmenter som er sterkt motivert av ideologi. Det nye paradigmet graviterer mot leserpreferansene, men gir ikke svar på hvilke preferanser eller markedssegmenter som skal prioriteres. Vellykkede aviser synes å ha tyngdepunktet i én type jobb, men kan kombinere de tre typene for å øke markedspotensialet.

WSJ kan brukes som eksempel: Tyngdepunktet er funksjonelle jobber gjennom å være best på faktabasert, handlingsrelevant informasjon for forretningsfolk. Samtidig leverer WSJ på sosiale jobber gjennom medlemskapsforeninger for ledere og å foredle WSJs profil og omdømme, og personlige jobber gjennom innsikt i den enkelte lesers atferd og private behov. WSJs vanntette skott mellom en faktabasert, renommert nyhetsavdeling og en ideologisk høyredreid, mindre faktabasert kommentar-redaksjon-seksjon, kan være en strategi for å utføre sosiale og personlige jobber for lesere som ikke fanges opp av for eksempel NYT eller Bloomberg (Trachtenberg, 2020; Latour, 2021).

3.2 Operasjonell modell: agil designtenkning og AI-fabrikken

I avisene ble lite målt, utenom lesertall, salgstall for annonser og aviser, og etter hvert side- og annonsevisninger på nett.

Facebook og Google utkonkurrerte avisene gjennom sine «AI-fabrikker», informert av atferdspsykologi og høsting av atferdsdata hos brukerne. Dette gjorde det mulig å predikere og manipulere atferd med overlegen kost–nytte-verdi for kjøpere av reklame- og salgsflater. Netflix benyttet samme verktøy for å forbedre brukeropplevelsene for sine abonnenttjenester. Leseren først-paradigmet har samme tilnærming primært for å styrke innholdet og gjøre det relevant for leserne (Netflix-modellen), sekundært for å forsvare reklameinntekter gjennom foredling av leserdataene (Bakke et al., 2020).

Figur 5. Norges 20 største lokalaviser, rangert e!er vekst siden 2015.Kilde: Mediebedriftene

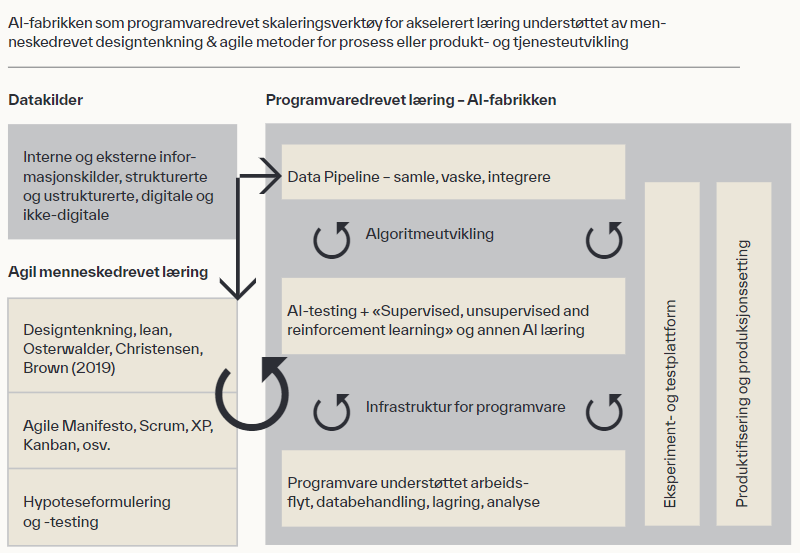

Figur 8 beskriver AI-fabrikken som et hybrid læringssystem hvor mennesker og maskiner inngår i gjensidige læringssløyfer og stadig større deler av organisasjoners intelligente (kognitive) prosesser bygges på programvare. De menneskedrevne prosessene følger agile metoder for produkt- og systemutvikling (Brown & Katz, 2019). Basert på hypoteser om årsak og virkning utvikles forbedrede algoritmer som testes i AI-fabrikken. I større redaksjoner gjøres titusentalls tester årlig. WP tillegger arbeidsmåten avgjørende betydning for veksten, og kontinuerlig forbedring oppnås gjennom «hypothesizing, testing and learning in continuous cycles» (King, 2021). Dette representerer nye skaleringsverktøy som øker organisasjoners kognitive kapasitet til å ta gode beslutninger i informasjonsintensive omgivelser (Simon, 1971; Kahneman, 2011).

3.3 Leseren først-paradigmet som helhetlig system

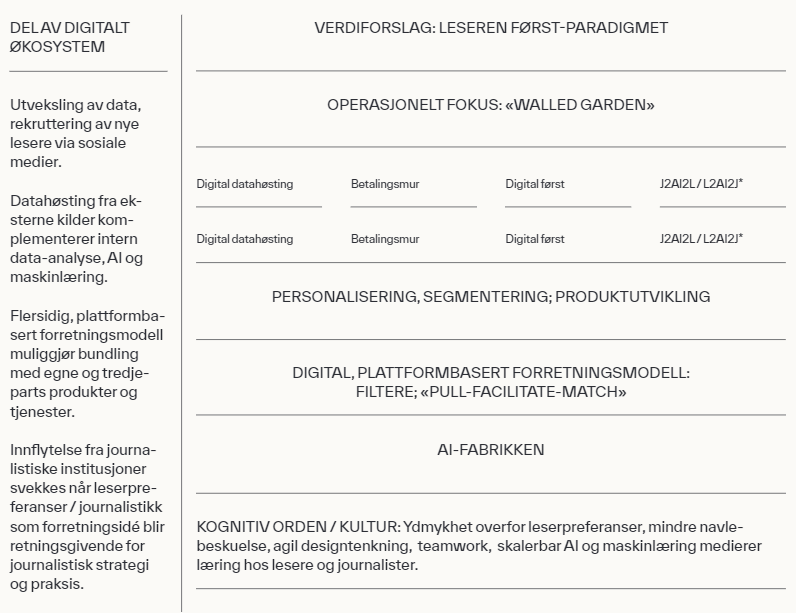

Leseren først-paradigmet binder sammen verdiforslag og operasjonell modell i et helhetlig system (figur 9). Verdiforslaget må levere på jobber leserne vil betale for, ellers er betalingsmurer hensiktsløse. Betalingsmurer fungerer ikke kun som kasseapparat, men er også del av en læringssløyfe for abonnementsvekst. Ved å tilby noen åpne artikler og én til fem månedlige gratisartikler bak betalingsmur mot at lesere registrerer seg med navn, mobilnummer og epost, muliggjøres personlige profiler av nye lesere. Sannsynligheten for å konvertere til betalende abonnent er 20–30 ganger høyere for registrerte besøkende enn ikke-registrerte (Seaman & Zohar, 2021). Personlige profiler bygges gjennom å spore lesermønster (hvilke artikler, lesetid, delinger osv.). Atferdsdataene benyttes også for å avdekke og motvirke churnrisiko (frafall av kunder). Datagrunnlagets granularitet gjør det mulig å definere mikrosegmenter, som er vesentlig for redaksjonell strategi og produktutvikling og for å individualisere leseropplevelsen slik at hver leser får sin unike versjon av avisen. Systemet understøtter journalistikken ved å predikere antallet lesere og lesetid en artikkel vil få, før den er publisert. A/B-testing, der flere versjoner av samme artikkel publiseres til ulike lesergrupper samtidig, understøtter løpende optimering basert på leseratferd. AI-fabrikken understøttes av KPI-er som følger utviklingen og avdekker forbedringspotensialer som omsettes i hypoteser og nye tester.

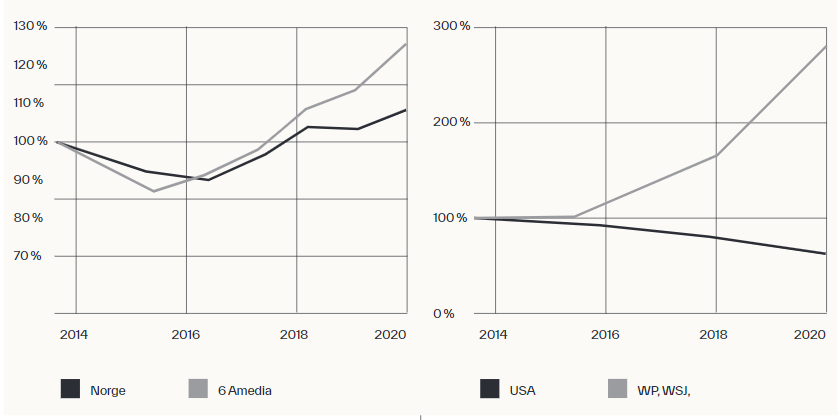

Figur 6. Opplagsutvikling Amedia-aviser vs bransjegjennomsni!.De tre beste aviser i USA vs bransjegjennomsni!. Kilde: Pew

Atferdsdataene brukes også til å bygge en digital markedsplass for reklame. Avisleserne er gjerne demografisk attraktive med hensyn til inntekt og kjøpsatferd, og sterke avismerkevarer representerer potensielt mer effektive omgivelser for annonsører enn for eksempel Facebook. Med tilstrekkelig skala kan aviser etablere plattformbaserte forretningsmodeller hvor også andre produkter og tjenester selges basert på AI-fabrikkens evne til effektivt å balansere behov og tilbud (Choudary, 2015).

Figur 8. Leseren først-paradigmet med sine komponenter. * J = Journalist, L = Leser

3.4. Leseren først-paradigmets innovatører

Financial Times (FT) og WSJ lykkes tidlig med betalingsmurer og digitale abonnement. De betjener nisjer med strenge krav til fakta og nytteverdi. Finanspressen har siden de første aviser på 1600-tallet mer enn andre vært finansiert av leserne (Mir, 2021). Verdien av deres journalistiske produkt gir høy betalingsvilje, noe som forenklet overgangen til digital formidling. For disse avisene representerte det digitale en mulighet for vekst i et globalt betalingssterkt marked.

Fra 2008 investerte FT i produktutvikling basert på datafangst og sporing av leserpreferanser. De målte om innholdet fungerte for leserne, med analytiske verktøy, senere gjennom AI- og maskinlæring. FT var blant de første som leverte personifiserte avisversjoner. FT har utviklet seg fra engelsk papiravis til en global leder på finans- og business-journalistikk. De har passert 1,1 millioner abonnenter, hvorav mer enn 90 prosent digitale. FTs modenhet illustreres av at de driver betydelig konsulentvirksomhet for å hjelpe andre aviser med å mestre den digitale medieøkonomien (De Bono, 2021).

NYT begikk lenge den feilen å ikke ta betalt av brukerne. Da annonseinntektene fra papiravisen forvitret, oppstod en dyp krise. I en rapport fra 2014 tar avisen et oppgjør med seg selv: Den er lite brukerorientert, gammeldags og utnytter ikke de digitale mulighetene. Med verdens sterkeste avisemediemerkevare ekspanderer NYT nå i nye kanaler og vertikaler og avsluttet 2020 med 7,5 millioner abonnenter. Likevel diskuteres det om NYT er i ferd med å bevege seg vekk fra sin sentrumsnære og faktabaserte strategi. Avisen utfordres internt av yngre, venstreorienterte journalister. Ben Smith (2021), avisens journalist for mediekritikk, spekulerer på om avisen er på kollisjonskurs med seg selv: Konfliktlinjen går mellom en faktabasert, bredt anlagt, lite ideologisk avis versus en venstreorientert avis à la The Guardian. Smith antyder venstredreining fordi det er økonomisk fornuftig. Vi spår ikke hvilken retning NYT velger videre, men diskusjonen illustrerer strategialternativer i markeder med økende ideologisk polarisering.

WP har en global merkevare, men var lokalavis inntil Jeff Bezos overtok eierskapet i 2013 og satset massivt digitalt og på AI- og maskinlæring. Dette gjorde det mulig å satse nasjonalt og globalt. Bezos kommenterte at «digitale aviser har en marginalkostnad lik 0 og kan distribueres globalt uten merkostnad». WP har over tre millioner abonnenter, er lønnsom, ansetter flere journalister, har økt kvaliteten og gir leserne et bredere tilbud.

Figur 7. Utvidet og revidert versjon av Iansiti & Lakhani (2019), hvor menneske-drevet designtenkning og agile arbeidsmetoder integreres med AI-fabrikken.

Amedia består av aviser med opprinnelse i arbeiderpressen og borgerlig presse. Siden 2014–2015 har konsernet hatt en avdeling for journalistisk produktutvikling basert på leseren først-paradigmet. Resultatet er en journalistisk strategi kjennetegnet av respekt for fakta, fairness og et inkluderende forhold til leserne. Små markeder gir liten plass til nisjeaviser, og det er sammenfall mellom kommersielle hensyn og en faktabasert, balansert journalistikk som samler lesere på tvers av ideologiske, kulturelle og politiske forskjeller. Dette er liknende drivere som Pressman beskriver for 1920–1930 tallet i USA. Samtidig er de villige til å ta posisjoner på vegne av lokalsamfunnet mot «Oslo-elitene», langs aksen sentrum–periferi. Dermed sementeres lojalitet på tvers av andre konfliktlinjer. Amedia-avisene som lykkes best, viser ydmykhet for leserpreferanser, lytter mer, er mindre arrogante og belærende i journalistikken. Amedia-avisene er små, men gjennom felles systemstøtte og konsernstaber med spisskompetanse holder de følge teknologisk og kompetansemessig. Ledere i Amedia uttrykker i intervju at denne strategien var eksistensiell og et spørsmål om å leve eller dø for konsernet. Det er imidlertid store forskjeller mellom de beste og dårligste blant Amedias 73 aviser. Ledelse, kultur og evne til omstilling i den enkelte avis er ifølge Amedia avgjørende (Bakke et al., 2020). Hadde øvrige Amedia-aviser hatt samme vekst som de seks beste (figur 5), estimerer vi basert på offentlige data at Amedia ville hatt rundt 285 millioner mer i abonnentsinntekter i 2020.

VG, og dels Dagbladet, benytter virkemidler fra leseren først-paradigmet, men forretningsmodellen likner mer på Facebook enn Netflix. De tok tidlig posisjoner blant Norges mest besøkte nettsteder og kaprer store andeler av samlet digital reklameinntekt i avisbransjen. De er relativt unike ved å være lønnsomme og ha reklame som hovedinntekt. Langsiktige konsekvenser for journalistikken er usikre, siden forretningsmodellen synes å virke best hvis man oppmuntrer til konflikt og graviterer mot epistemologisk nihilisme. Lekkasjer fra strategidiskusjoner hos Facebook viser at de har droppet prosjekter som skulle redusere falske nyheter og polarisering, fordi det ville ramme inntektene (Bakke et al., 2020). Leseren først-paradigmet vokser internasjonalt og leverer gode resultater uansett segment. En 2020 benchmark av 320 digitale aviser målte 50 prosent gjennomsnittlig vekst i digitale abonnement (Silberman, 2021). Norske aviser kan ikke vokse globalt, men Amedia viser at tilnærmingen fungerer i lokale norske medier. Vi vurderer potensialet i Norge langt fra uttømt. I tillegg til lokalaviser er det ledige posisjoner, for eksempel for Aftenposten, som kan ta en nasjonal WP/NYT-posisjon.

Figur 8. Leseren først-paradigmet med sine komponenter. * J = Journalist, L = Leser

4. Aftenposten – simulering av leseren først-paradigmets potensial

Paradigmet fungerer for ulike posisjoner og verdiforslag. Vi ser at lokalaviser og næringslivsaviser graviterer mot faktabaserte og ideologisk sentrumsorienterte redaksjonelle strategier. For nasjonale og globale aviser med søkelys på politikk og kulturkamp finnes flere alternativer. Er markedet polarisert ideologisk, kan aviser som fokuserer mindre på fakta og mer på å propagandere «riktige» saker og standpunkter, være lønnsomme.

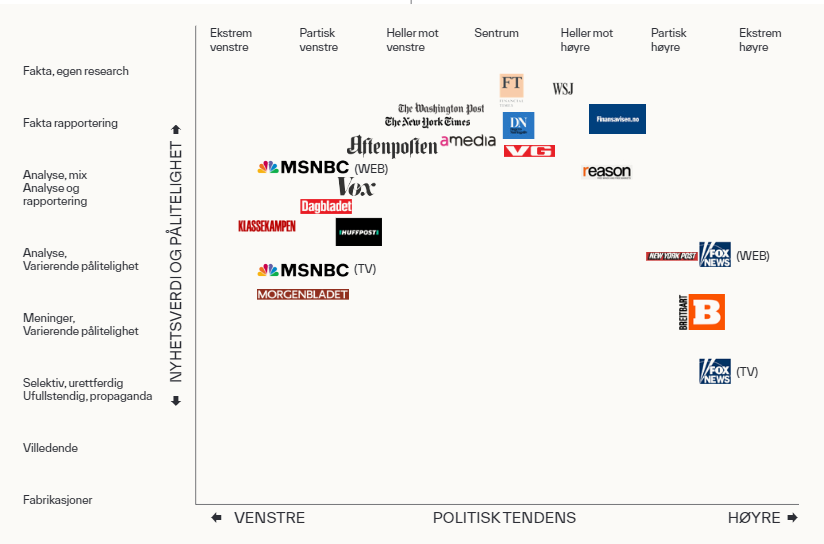

Figur 10 viser et markedskart som posisjoner avisene etter aksene ideologi (høyre–venstre) og redaksjonell strategi (fakta–propaganda). Vi benytter Ad Fontes Media sin modell, som klassifiserer amerikanske mediebedrifters journalistikk etter en fagfellevurdert metode[1] (Sheridan, 2021). Vi har forenklet modellen og supplert med utvalgte norske som vi har klassifisert selv. Figuren viser at aviser som lykkes med leseren først-paradigmet, beveger seg i området sentrum, sentrum–venstre og sentrum–høyre. Fox-TV og MSNBC-TV viser at også ideologiske strategier kan fungere.

Norge er for lite og konsensuspreget til å kunne romme en stor, propagandistisk avis. Vi legger til grunn at en nasjonal posisjon med stort potensial må være heldigital, sentrumsnær, faktabasert, åpen for debatt, og ulike perspektiver, og engasjerende. Alle virkemidlene i leseren først-paradigmet tas i bruk. Avisen bør tilby journalistiske produkter som dekker alle de tre typene jobber som er nevnt tidligere.

Vi tror Aftenposten kunne tatt en slik posisjon hvis den sto på egne ben. I praksis er dette ikke trivielt. Aftenposten er tett innvevd i Schibsted-konsernet, og kulturell ballast og holdninger blant ledelse og journalister kan lede til prioriteringer og journalistikk som ikke treffer markedet. Her tillater ikke plassen å gå nærmere inn på eiermessige og redaksjonelle strategijusteringer, det bare antas at en sterk ledelse ville vært i stand til å gjøre tilstrekkelige endringer av redaksjonell strategi.

[1] www.adfontesmedia.com

Figur 9. Kart over mediemarkedet og plassering i USA, fra Ad Fontes Media. Norsk plassering vurdert av forfa!erne.

Hvor stor kan en slik avis kan bli? Aftenposten er den eneste tradisjonelle norske abonnementsavisen uten tydelig geografisk markedsbegrensning. Aftenpostens kjernemarked er Oslo Vest, Asker og Bærum, som utgjør 50 prosent av opplaget. Aftenposten har som eneste norske regionavis en nasjonal posisjon og merkevare: Resten av Viken står for 22 prosent, resten av landet 28 prosent. Bergens Tidende har til sammenlikning 62 prosent i Bergen, 35 prosent i resten av Vestland fylke og 3 prosent i landet forøvrig.[1]

I likhet med Washington Post har Aftenposten det nasjonale maktapparatet midt i dekningsområdet. Hovedkontorene til de fleste store selskaper, organisasjoner og kulturinstitusjoner ligger i Oslo. Mye av stoffet i avisen har interesse utenfor hovedstaden.

For å lykkes digitalt kreves at avisen fra leserståsted er nyttig og viktig og har høyere kvalitet enn konkurrentene. Aftenposten hadde i 2020 hatt en opplagsvekst på 22 prosent siden 2015, men nullvekst siden 2018. Det plasserer dem langt fra toppen, på tross av større potensielt marked enn andre abonnementsaviser.

[1] Aviskatalogen.no

Utgangspunktet er at Aftenposten, som Washington Post, kan bli en digital kvalitetsavis med posisjon i hele landet. Norge er et lite marked, men blant verdens mest avislesende land. Dobbelt så høy andel av innbyggerne betaler for digitale nyheter som i USA.

Aftenposten har vel 250 000 abonnenter, hvorav drøyt halvparten er digitale, resten har en kombinasjon av papirbasert og digitalt abonnement.

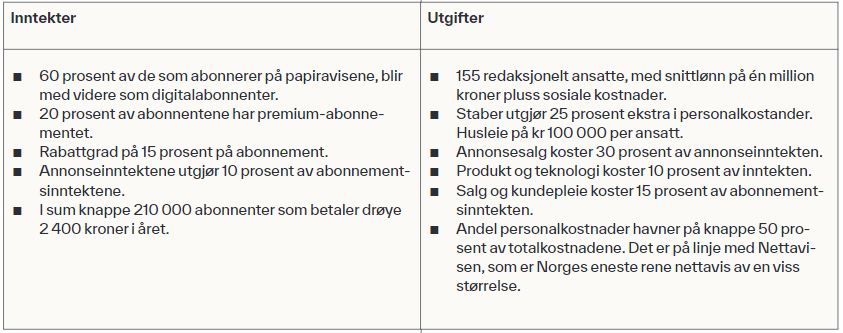

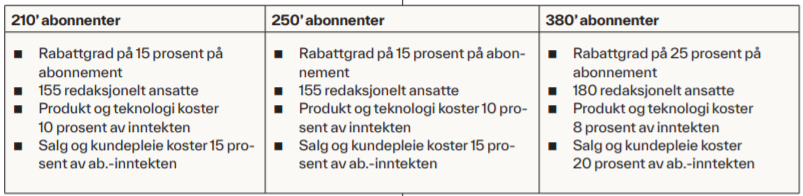

I simuleringen legger vi ned papiravisen, selv om den kan være lønnsom som luksusprodukt i fremtiden. Vi holder magasinene utenfor, selv om de representerer plattformprodukter som kan være lønnsomme. Vi estimerer det kostnadsmessige kapasitetsgrunnlaget med hensyn til systemer (IT), teknologisk kompetanse (AI-fabrikk), journalister nok til å bygge et nasjonalt kvalitetsprodukt fra grunnen, basert på benchmarking med liknende virksomheter (Israelsson, 1993). Siden avisen er heldigital, skalerer den med en marginalkostnad tilnærmet 0. Vi legger til grunn betydelige kostnader knyttet til å vinne og beholde kunder. Mer om forutsetninger i tabell 1–2.

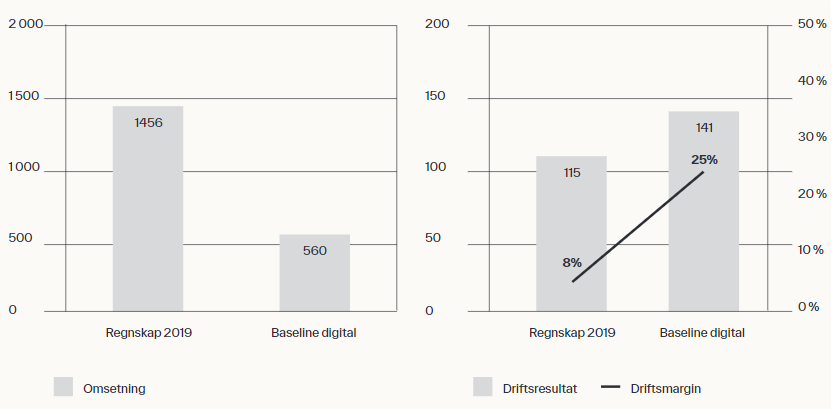

Figur 10. A#enposten 2019 vs kalkyle digital avis. Kilde: Proff.no og egen beregning

Figur 11. Kalkyle heldigital Aftenposten

Tabell 1. De!e er ikke en analyse av dagens A#enposten. Det er en simulering basert på definerte forutsetninger og o%entlig tilgjengelig informasjon.

Tabell 2

Omsetningen reduseres med over 60 prosent fra 2019, men driftsresultatet og lønnsomheten forbedres kraftig (figur 11).

Store engelskspråklige aviser kan globalt utnytte distribusjon gjennom internett. NYT prognostiserer 10 millioner abonnenter i nær fremtid, og anslår sitt potensielle marked til 100 millioner. Aftenposten blir aldri global, men kan bli en digital kvalitetsavis for hele Norge.

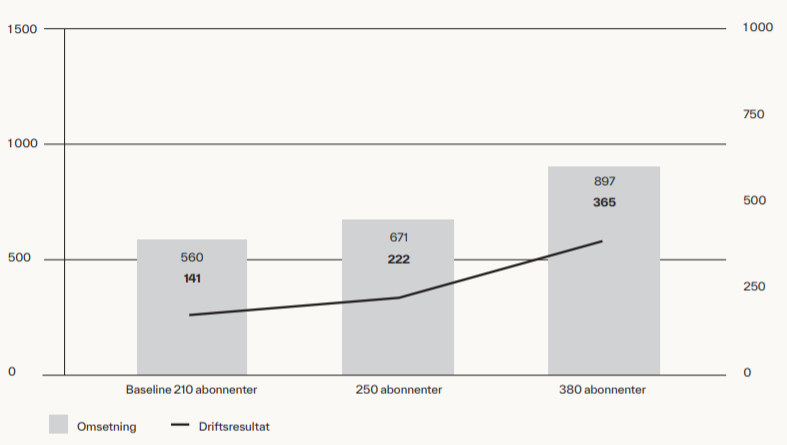

For å beregne markedet for en slik avis må vi krysspeile andre tall. Først konkluderer vi at nordmenn gjerne betaler for digitale tjenester. Det er over én million digitale avisabonnement i Norge, og antallet vokser kraftig. Tre fjerdedeler av nordmenn har tilgang til strømmetjenester for video, mange til mer enn én. Over halvparten betaler for musikkstrømming.[1] Det snakkes om abonnementstretthet, men lite tyder på at trettheten er veldig utbredt. Er tjenesten viktig og god, så betaler nordmenn. Her bruker vi høyere utdanning som indikator for å estimere abonnementspotensialet.

Over 1,2 millioner nordmenn mer enn 30 år har høyere utdanning, 400 000 har bachelor eller mer. Legger vi til grunn at halvparten med lang høyere utdanning, en fjerdedel med kortere og 10 prosent av resten av befolkningen er potensielle abonnenter, gir det et potensielt marked på 630 000.

Når abonnementstallet blir høyt, må vi anta at prisen går ned, gjennom økte rabatter og gjennom bundles som avisen bruker for å nå mer marginale kundegrupper. Kostnaden ved å selge abonnement vil også øke. For å appellere til flere ansettes flere journalister.

[1] https://www.tek.no/nyheter/nyhet/i/vQabVX/nordmenn-stroemmer-mest-av-alle-i-norden

En heldigital Aftenposten er potensielt en pengemaskin (figur 12).

Hvis Aftenposten lykkes, kan avisen bli en flersidig digital plattform som selger relaterte produkter og tjenester. De kunne utnytte posisjonen til å nå nye målgrupper, slik de gjør med Aftenposten Junior. De kunne satset på bedriftsmarkedet, med tjenester til politikk og næringsliv.

Mer spekulativt kunne de levere innhold til flere plattformer, slik Vox og Axios gjør til Netflix og HBO, i tillegg til podkaster. TV og radio gjennomgår nå sin egen fragmentering, og portvokterne mister kontrollen. Det gir sterke merkevarer gode muligheter for å ta nye posisjoner. Aftenposten kan både utfordre NRK og bli en leverandør til dem.

5. Konklusjoner og videre utsikter

Avisbransjen globalt har vært i krise siden begynnelsen av 2000-tallet. På tross av høyere innovasjonstakt enn noen gang har bransjen krympet. Leseren først-paradigmet følges av stadig flere og gir suksess på tvers av segmenter og land. Aviser som vil overleve, bør gripe konseptet som det mest levedyktige i den digitale oppmerksomhetsøkonomien.

Veksttakten for digitale avisabonnement økte internasjonalt i 2020–2021. Det kan skyldes covid-19-pandemien. I Norge korrelerer pandemien med økt mediebruk i alle aldersgrupper, akselerert vekst i abonnement og akselerert fall i annonseinntekter[1]. Men dette gir ikke mindre grunn til optimisme for paradigmet, gitt at veksttakten før 2020 fortsetter etter pandemien.

[1] https://www.medietilsynet.no/om/aktuelt/okt-nyhetsinteresse-og-mediebruk-under-koronapandemien

For Norge og Norden gir høy digital brukerkompetanse, høy kjøpekraft og kulturelt betinget høy etterspørsel samt verdensledende bredbånds- og mobilinfrastruktur unike rammebetingelser for lønnsom kvalitetsjournalistikk i liten skala basert på leseren først-paradigmet.

Vi tror den største risikoen for avisene fremover er at de fjerner seg tematisk, ideologisk og kulturelt fra sitt publikum. Verktøyene for å skape kvalitetsjournalistikk som leserne vil betale for, finnes – spørsmålet er om eiere og redaksjoner gjør de kulturelle og profesjonelle omstillinger som kreves.

Leseren først-paradigmet etablerer en infrastruktur for innovasjon. Videre forskning bør fokusere på hvordan avisene utvikler sine verdiforslag i spenningsfeltet mellom journalistiske idealer, redaksjonelle ideologier og leserpreferanser. Resultatene for enkeltaviser og bransjen vil avgjøre om de forblir relevante og lønnsomme institusjoner som oppfyller sin samfunnsrolle i det liberale demokrati.

Referanser

Bakke, N. A., Barland, J. & Fetveit A. (2020). Business model transformation of legacy newspapers in the age of the digital attention economy. I J. Bastesen, B. Kåfjord Lange, H. E. Næss, A. Thon (Red.), Ledelse av mennesker i det nye arbeidslivet (s. 19–52). Cappelen Damm Akademisk. https://press.nordicopenaccess.no/index.php/noasp/catalog/view/118/596/4339-1

Bakke, N. A. & Barland, J. A. (2021). Disruptive innovations and paradigm shifts in journalism as a business (under utgivelse).

Brown, T. & Katz B. (2019). Change by design. Revised and updated: How design thinking transforms organisations and inspires innovation. HarperCollins Publishers.

Brunsson, N. (2002) The organization of hypocrisy: Talk, decisions and actions in organizations. Copenhagen Business School Press.

Carson, A. (2015). Behind the newspaper paywall – lessons in charging for online content: A comparative analysis of why Australian newspapers are stuck in the purgatorial space between digital and print. Media, Culture & Society, 37(7), 1022–1041. https://journals.sagepub.com/doi/full/10.1177/0163443715591669

Christensen, C. M. K., Dillon, T. & Duncan, D. S. (2016). Competing against luck: The story of innovation and customer choice. Harper Business.

Choudary, S. P. (2015). Platform scale: How an emerging business model helps startups build large empires with minimum investment. Platform Thinking Lab.

Cunningham, L. A. (2013). The essays of Warren Buffett: Lessons for corporate America (3. utg.). Carolina Academic Press.

De Bono, C. (2021). Engagement-based pricing and B2B customer success focus at the Financial Times. Foredrag 25. februar 2021 på INMA Media Subscriptions Summit 2021. https://www.inma.org/modules/event/2021MediaSubscriptionsSummit/agenda.html

Evans, B. (2021, 17. februar). Paying for news. Benedict Evans. https://www.ben-evans.com/benedictevans/2021/2/17/paying-for-news

Kahneman, D. (2011). Thinking Fast and Slow. Farrar, Straus and Giroux.

King, M. (2021). Growth opportunities in 2021 and beyond as seen by the news subscription leaders., Paneldiskusjon 11. februar 2021 på INMA Media Subscriptions Summit 2021. https://www.inma.org/modules/event/2021MediaSubscriptionsSummit/agenda.html

Iansiti, M. & Lakhani, K. R. (2019). Competing in the age of AI: Strategy and leadership when algorithms and networks run the world. Harvard Business Review Press.

Israelssen, P. (1993) Activity versus variability-based management accounting. Jurist- og Økononomforbundets Forlag / DJØF Publishing.

Latour, A. (2021). The year ahead in media: The view from the CEO of Dow Jones. Webinar med foredrag og spørrestund på INMA, 06. januar 2021. https://www.inma.org/webinar-detail.cfm?w=150 (link for members only).

Mir, A. (2021). Postjournalism and the death of newspapers. The media after Trump: Manufacturing anger and polarization. Kindle Edition.

Myllylahti, M. (2013). Newspaper paywalls—the hype and the reality. A study of how paid news content impacts on media corporation revenues. Digital Journalism, 2(2), s. 179–194. https:\\doi.org\10.1080/21670811.2013.813214

Osterwalder, A. & Pigneur, Y. (2010). Business model generation: A handbook for visionaries, game changers, and challengers. Wiley.

Osterwalder, A. & Pigneur, Y. (2015). Value proposition design: How to create products and services customers want. Wiley.

Piechota, G. & Brock, G. (2019). The evolving role of newsrooms in the reader revenue model. International News Media Association (INMA).

Pressman, M. (2018, 5. november). Journalistic objectivity evolved the way it did for a reason. Time Magazine. https://time.com/5443351/journalism-objectivity-history/

Pressman, M. (2020). On press: The liberal values that shaped the news. Harvard University Press.

Seaman, D. & Zohar, M. (2021, 27. januar). Testing 1, 2, 3: Building strategies for first-party data. Webinar publisert av INMA. https://www.inma.org/webinar-detail.cfm?w=190

Sheridan, J. (2021, 23. september). Should you trust media bias charts? Poynter. https://www.poynter.org/fact-checking/media-literacy/2021/should-you-trust-media-bias-charts/

Silberman, M. (2021). Engage to retain: Latest benchmarks and proven strategies from 300+ news publishers. Foredrag 16. februar 2021 på INMA Media Subscriptions Summit 2021. https://www.inma.org/modules/event/2021MediaSubscriptionsSummit/agenda.html

Simon, H. A. (1971). Designing organizations for an information-rich world. I M. Greenberger (Red.), Computers, communications, and the public interest. The Johns Hopkins Press. https://digitalcollections.library.cmu.edu/awweb/awarchive?type=file&item=33748

Smith, B. (2021, 14. februar). Postcard From Peru: Why the morality plays inside The Times won’t stop. The New York Times. https://www.nytimes.com/2021/02/14/business/media/new-york-times-donald-mcneil.html?searchResultPosition=4

Thurman, N., Picard, R. G., Myllylahti, M. & Krumsvik, A. H. (2019). On digital distribution’s failure to solve newspapers’ existential crisis: Symptoms, causes, consequences, and remedies. I S. A. Eldridge & B. Franklin (Red.), The Routledge handbook of developments in digital journalism studies. Routledge.

Trachtenberg, J. A. (2020, 27. juli). WSJ Journalists Ask Publisher for Clearer Distinction Between News and Opinion Content. The Wall Street Journal. https://www.wsj.com/articles/wsj-journalists-ask-publisher-for-clearer-distinction-between-news-and-opinion-content-11595349198

Wu, T. (2016). The attention merchants: The epic scramble to get inside our heads. Knoph.