Tapsavsetninger i norske banker basert på IFRS 9 under koronaen (F)

Magnus Skrede er revisor og har en mastergrad i regnskap og revisjon (MRR) fra Norges Handelshøyskole. Han er i dag senior associate i PwC.

Ørjan Glesnes er revisor og har en mastergrad i regnskap og revisjon (MRR) fra Norges Handelshøyskole. Han er i dag associate i EY (tidligere Ernst & Young).

Kjell Ove Røsok er siviløkonom og statsautorisert revisor med doktorgrad i finansregnskap fra Norges Handelshøyskole (NHH). I perioden 1989–2012 jobbet Kjell Ove som revisor i Arthur Andersen og i Ernst & Young, der han var revisjonspartner fra 2002. Fra 2012 har han vært ansatt ved NHH, og han er nå førsteamanuensis og programleder for NHHs masterprogram i regnskap og revisjon. Han er aktiv som både underviser og forsker innen finansregnskap.

Sammendrag

Formålet med denne artikkelen er å belyse hvordan et utvalg på ti norske børsnoterte sparebanker syntes at tapsmodellene, som var utviklet basert på reglene i IFRS 9, fungerte ved årsslutt i 2020. Studien fant at alle bankene opplevde begrensninger ved operasjonaliseringen av tapsmodellene da det oppstod et plutselig makroøkonomisk sjokk. Dette fordi tapsmodellene ikke klarte å identifisere endringer i enkelte kundegruppers underliggende kredittrisiko. For at tapsavsetningene skulle bli tilstrekkelig forventningsrettede, valgte alle bankene å justere tapsavsetningene.

Innledning

Etter finanskrisen fra 2008 til 2010 fikk reglene i IAS 39 kritikk for å ha bidratt til at tapsavsetningene hadde kommet for sent og var for små (Picker et al., 2016, s. 156–157). Reglene var basert på en modell for inntrufne tap (incurred loss-model) som innebar at bankene bare kunne foreta tapsavsetninger hvis det forelå objektive bevis på tap.

For å imøtekomme kritikken iverksatte IASB et prosjekt for å utarbeide nye regnskapsregler for finansielle instrumenter, herunder nye regler for tapsavsetninger. Resultatet av prosjektet var at IFRS 9 «Finansielle instrumenter» ble innført fra 1. januar 2018. De nye reglene innebar at bankene må hensynta forventet kredittap i tapsavsetningene (IFRS 9 pkt. 5.5.17).

Før 2020 hadde tapsmodellene som ble benyttet til å beregne forventet kredittap, bare vært gjeldende i en tid med stabile konjunkturer. Da koronaviruset brøt ut for fullt i 2020, ble det iverksatt flere restriksjoner, og norsk økonomi fikk et kraftig tilbakeslag. Ved årsslutt var det forventet at pandemien kunne få langvarige konsekvenser for privatpersoner som følge av økt arbeidsledighet og lavere lønnsvekst. I tillegg var det forventet at lav lønnsomhet og produktivitetsvekst kunne dempe gjeninnhentingen av økonomien. Hvordan økonomien ville gjeninnhentes, var beheftet med betydelig usikkerhet (Norges Bank, 2020).

Under de ekstraordinære omstendighetene ble bankene anbefalt å revurdere de modellberegnede tapsavsetningene (IFRS Foundation, 2020). I tillegg understreket Finanstilsynet (2020a) enkelte bestemmelser i IFRS 9 med formål om å bevisstgjøre bankene på at tapsavsetningene skulle være forventningsrettet. For å fastsette forventet kreditt-tap kunne det være nødvendig å justere tapsavsetningene (Finanstilsynet, 2020b).

Det gis først en kort beskrivelse av regelverket i IFRS 9. Videre presenteres en overordnet beskrivelse av hvordan tapsmodellene til bankene estimerte kundenes kredittrisiko. I artikkelens hoveddel redegjøres det for hvilke begrensninger som ble identifisert, hvordan justeringene ble foretatt, og hvorfor disse ble valgt fremfor alternativer.

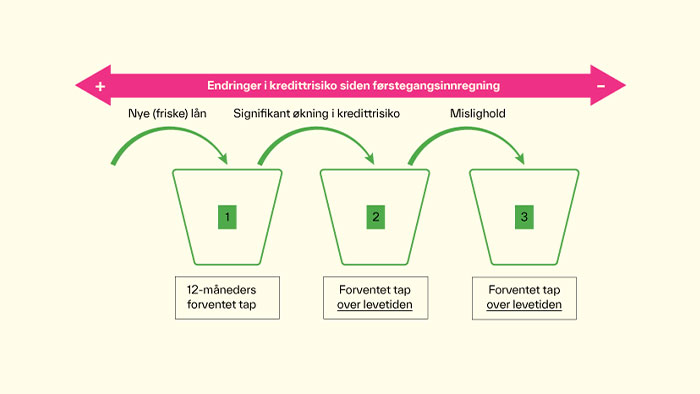

Trestegsmodellen

For finansielle instrumenter som måles til amortisert kost og virkelig verdi over OCI, benyttes en generell metode for tapsavsetninger. Metoden er generell fordi IASB ønsker at det benyttes tilsvarende regler for instrumenter med like økonomiske kjennetegn (IFRS 9. BC pkt. 5.121), og denne betegnes som en trestegsmodell (IFRS 9. BC pkt. 5.111). Trestegsmodellen består av tre trinn, og trinnene påvirker størrelsen på tapsavsetningene.

I trinn 1 innregnes 12-måneders forventet kredittap på alle eiendelene (IFRS 9 pkt. 5.5.5). Dette gjenspeiler tapet som er forventet å inntreffe som følge av potensielle misligholdshendelser de neste 12 månedene (IFRS 9 vedlegg A).

I trinn 2 og 3 vil tapsavsetninger for utlån og fordringer med forfall over 12 måneder øke, som en konsekvens av både økt sannsynlighet for mislighold (probability of default, PD) og at forventet kredittap skal innregnes for hele levetiden. Sannsynlighet for mislighold kan forstås som et estimat på kundenes kredittrisiko (IFRS 9. BC pkt. 5.154). Forventet kredittap for hele levetiden tilsvarer akkumulert kredittap fra alle potensielle misligholdshendelser gjennom instrumentets forventede levetid (IFRS 9 vedlegg A).

I trestegsmodellen skal alle nye eiendeler klassifiseres i trinn 1, uavhengig av initial kredittrisiko. For å overføres til trinn 2 må det ha oppstått en vesentlig økning i kredittrisiko siden førstegangsinnregning (IFRS 9 pkt. 5.5.3). Standarden definerer ikke hva som utgjør en vesentlig økning i kredittrisiko, og foretaket må derfor anvende skjønn (IFRS 9. BC pkt. 5.157). Både kvalitative og kvantitative opplysninger kan benyttes for å vurdere kredittrisikoen (IFRS 9 pkt. B5.5.14).

Vurderingen tar utgangspunkt i den relative endringen i sannsynlighet for mislighold gjennom instrumentets forventede levetid, det vil si at gjenværende sannsynlighet for mislighold sammenlignes med opprinnelig sannsynlighet for mislighold i den gjenværende perioden (IFRS 9 pkt. 5.5.9). Standarden åpner for å benytte endringer i 12-måneders sannsynlighet for mislighold hvis det forventes at denne vil være stabil gjennom instrumentets forventede levetid (IFRS 9 pkt. B.5.13).

Hvis et engasjement misligholdes, vil det overføres til trinn 3. Mislighold er ikke definert i IFRS 9, ettersom det kan gi en definisjon som er inkonsistent med foretakets egen (IFRS 9. BC pkt. 5.248). Trestegsmodellen er illustrert i figur 1 øverst på neste side.

Figur 1. Trestegsmodellen.

Beregning av forventet kredittap etter IFRS 9 pkt. 5.5.17

Forventet kredittap kan forstås som et «sannsynlighetsveid estimat av kredittap i det finansielle instrumentets forventede levetid» (IFRS 9 pkt. B5.5.28). Dette tilsvarer den neddiskonterte differansen mellom kontraktsmessige kontantstrømmer og forventede kontantstrømmer (IFRS 9 pkt. B5.5.29).

Etter IFRS 9 pkt. 5.5.17 skal forventet kredittap i alle trinnene beregnes på en måte som gjenspeiler:

- a) et objektivt og sannsynlighetsveid beløp som fastsettes ved å vurdere en rekke mulige scenarioer,

- b) tidsverdien av penger, og

- c) rimelige og dokumenterbare opplysninger som er tilgjengelige uten urimelige utgifter eller anstrengelser.

Bokstav a pålegger foretaket å vurdere konsekvensene av flere scenarioer. Hvis vurderingen viser en ikke-lineær sammenheng mellom scenarioene og kredittapene, må beregningen av forventet kredittap inneholde flere scenarioer som sannsynlighetsvektes (IFRS Foundation, 2016). Finanstilsynet (2020b) har uttalt at det skal tas hensyn til både bedre og dårligere scenarioer enn det mest sannsynlige. Standarden gir ingen veiledning i hvordan scenarioene bør vektes, og EBA (2021, s. 71–72) har uttalt at det må anvendes skjønn i scenariovektingen.

Etter bokstav b skal forventet kredittap neddiskonteres til rapporteringstidspunktet med eiendelens opprinnelige effektive rente (IFRS 9 pkt. B.5.5.44). Denne tilsvarer diskonteringsrenten som gir forventet kontantstrøm lik instrumentets virkelige verdi på tidspunktet for førstegangsinnregning (IFRS 9. BC pkt. 5.148).

Kravet i bokstav c innebærer at beregningen må hensynta opplysninger om historiske, nåværende og fremtidige økonomiske forhold (IFRS pkt. B5.5.49). Prognosene kan innhentes både fra interne og eksterne kilder (IFRS 9 pkt. B.5.5.51), men Finanstilsynet (2020b) har uttalt at prognosene bør baseres på informasjon fra eksterne kilder som Norges Bank, Statistisk sentralbyrå (SSB) eller andre anerkjente institusjoner.

IFRS 9 er prinsippbasert og gir bare en deskriptiv veiledning om hvordan forventet kredittap skal beregnes. Et foretak må derfor selv velge en egnet metode for å etterleve kravene i IFRS 9 pkt. 5.5.17 (IFRS 9. BC pkt. 5.266). For å tilfredsstille kravene har banker implementert tapsmodeller som beregner forventet kredittap (expected credit loss, ECL, målt i kroner) som et produkt av sannsynlighet for mislighold (PD målt i prosent), tap ved mislighold (loss given default, LGD, målt i prosent) og eksponering ved mislighold (exposure at default, EAD, målt i kroner) (Bernhoft et al., 2018, s. 548). Parameterne kan ha ulike verdier i forskjellige scenarioer (Zt) avhengig av hvordan opplysninger om fremtidige økonomiske forhold anvendes (Bank & Eder, 2021). Beregningen av forventet kredittap kan derfor vises som:

ECL = PD(Zt) x LGD(Zt) x EAD(Zt)

Tapsmodellen til bankene

Alle bankene i utvalget benyttet en tapsmodell hvor forventet kredittap (ECL) ble beregnet som produktet av PD x LGD x EAD. I det følgende gis en overordnet beskrivelse av hvordan PD ble beregnet.

Tapsmodellene estimerte parameteren ved bruk av PD-modeller. Modellene studerte statistiske sammenhenger mellom historisk mislighold og kundenes finansielle stilling, demografiske data og betalingsatferd. I beregningen benyttet alle PD-modellene både eksterne og interne data. Basert på dataene og forklaringskraften til variablene ble det beregnet en PD for hver kunde.

De eksterne dataene omfattet tilgjengelig informasjon om bedrifts- eller personkunder, herunder opplysninger om historiske og nåværende forhold. For bedriftskunder kunne opplysningene bestå av offentlig informasjon som alder, gjennomsnittlig antall ansatte, antall modifiserte revisjonsberetninger og andre nøkkeltall. Eksempelvis hadde en lavere alder på bedriften bidratt til en høyere PD. For personkunder kunne de eksterne dataene bestå av forklaringsvariabler som skatteklasse, alder og størrelse på formue. Ettersom det ikke er lov å innhente eksterne data for personkunder hver måned, kunne informasjonen bare oppdateres ved kredittvurdering i forbindelse med ny lånesøknad eller fornyelse av et engasjement.

De interne dataene bestod av opplysninger om nåværende forhold som bankene hadde tilgjengelig i systemene. For bedriftskunder kunne opplysningene inneholde informasjon om gjennomsnittlig innskudd i løpet av året, antall dager med overtrekk siste måned, antall purringer siste 12 måneder og trekkmuligheter på kassekreditt. Eksempelvis hadde et høyere innskudd bidratt til en lavere PD. For personkunder kunne de interne dataene omfatte opplysninger om lønnsinngang på bankkonto, størrelse på engasjementet og antall purringer.

I beregningen av forventet kredittap benyttet alle bankene minst tre scenarioer. I hvert scenario ble kundenes kredittrisiko justert ved bruk av opplysninger om fremtidige økonomiske forhold.

Bank 1 til 4 beregnet makrofaktorer ved hjelp av makromodeller. Makrofaktorene ble estimert basert på misligholdsrater på aggregert nivå med makrovariabler som forklaringsvariabler. Makrovariablene bestod av arbeidsledighet, oljepris, utlånsrente og husholdningers gjeldsgrad. I oppsidescenarioet ble makrovariablene oppjustert med et positivt skift, og i nedsidescenarioet ble makrovariablene nedjustert med et negativt skift. Makrofaktorene ble differensiert på fylkes- og bransjenivå.

Bank 5 til 10 fastsatte makrofaktorer som korrigerte kundenes PD basert på skjønn. I oppside- og nedsidescenarioet ble makrofaktorene estimert basert på vurderinger av hvor mye PD ville øke og reduseres sammenlignet med basisscenarioet. Oppsidescenarioet tok utgangspunkt i hvordan PD hadde blitt påvirket av høykonjunkturer, mens nedsidescenarioet tok utgangspunkt i hvordan PD hadde blitt påvirket av nedgangskonjunkturer. Av disse var det bare Bank 5 som differensierte makrofaktorene på bransje- og fylkesnivå.

Begrensninger i tapsmodellene

Alle bankene i utvalget syntes det oppstod utfordringer med operasjonaliseringen av tapsmodellene da det oppstod et plutselig makroøkonomisk sjokk. Begrensningene som ble identifisert, var at det oppstod forsinkelser i PD til enkelte kundegrupper:

-

De eksterne dataene var ikke oppdaterte ved årsslutt

Alle bankene fremholdt at datagrunnlaget inneholdt en viss treghet, og dermed var det latente forsinkelser i PD. For bedriftskunder hadde de eksterne dataene ofte ett års etterslep, ettersom en stor del av datagrunnlaget var basert på finansiell informasjon, og ikke all regnskapsinformasjon var tilgjengelig ved årsslutt. For personkunder var tidsetterslepet ofte enda større, med to til tre år gamle eksterne data. Manglende oppdaterte data bidro til forsinkelser i estimeringen av kundenes underliggende PD, noe som ble særlig utfordrende da verden endret seg raskt.

-

De interne dataene ble forstyrret av støtteordningene

Seks av bankene mente at støtteordningene forstyrret de interne dataene som ble benyttet for å estimere PD. Støtteordningene fra myndighetene med utsatte frister for betaling av skatter og avgifter, kompensasjons- og permisjonsordninger og lav styringsrente, bidro til at flere kunder fikk bedre likviditet og færre restanser. Eksempelvis kunne den nye og forbedrede permisjonsordningen under pandemien medføre at beregnet PD for personkunder tilsynelatende var stabil, selv om den underliggende kredittrisikoen økte. Dette fordi støtteordningene kamuflerte redusert lønnsinngang på bankkonto, og dermed klarte ikke tapsmodellene å identifisere hvilke personer som ble arbeidsledige.

I tillegg ble det påpekt at støtteordningene sannsynligvis hadde vært mest gunstig for bedriftskunder med minst lønnsom produksjon. Hvis det ikke hadde vært for støtteordningene, var det trolig disse kundene som hadde slitt mest og gitt størst utslag på tapsavsetningene. Ettersom likviditet er en sentral forklaringsvariabel for mislighold, oppstod det en forventning om at støtteordningene kamuflerte reell PD. Konsekvensen av dette kunne være at kredittrisikoen ble underestimert når støtten engang ville opphøre.

-

Tapsmodellene var ikke rigget for kriser

Alle bankene påpekte at det var utfordrende at statistikken som ble benyttet til å estimere PD, ikke hadde vært gjenstand for tilsvarende kriser. I tillegg hadde ingen godt datagrunnlag fra bankkrisen på 1990-tallet, og finanskrisen var en annerledes type krise.

Fire av bankene syntes det var problematisk at statistikken ikke hadde vært gjenstand for tilsvarende kriser. Manglende statistikk i en slik situasjon bidro til at tapsmodellene ikke klarte å estimere hvor store tapsavsetninger som burde vært foretatt. En av disse fremhevet at manglende statistisk datagrunnlag ofte vil være påregnelig i en krisesituasjon, fordi samfunnet forbereder seg på kriser som allerede har inntruffet. Banken fremholdt at tapsmodellen var bedre til å estimere endringer i PD i stabile oppad- eller nedadgående konjunkturer, og beskrev følgelig tapsmodellen som en «værmodell»:

Man samler mye data om hvordan kundene opptrer, og hvordan dette har fungert. Basert på dataen så estimerer vi hvordan situasjonen blir de kommende ukene, månedene og årene. En slik værmodell fungerer bra helt til det kommer et tordenslag. Når tordenslaget kommer, er spørsmålet hvordan blir været nå? Det har ikke modellen forutsetninger for å spå. Da er man plutselig over i en helt annen situasjon, og man kan ikke bruke en standardisert modell til å estimere det her.

De seks øvrige bankene mente det kunne være problematisk å inkorporere tenkte kriser i datagrunnlaget. Blant annet kunne dette medføre at kundenes PD ble for høy jevnt over.

-

Utfordrende å anvende opplysninger om fremtidige økonomiske forhold

For å redusere eventuelle forsinkelser i datagrunnlaget har IASB fremholdt at bankene må anvende fremadskuende informasjon (IFRS 9. BC pkt. 5.139).

Undersøkelsen viste at alle bankene syntes det var utfordrende å anvende opplysninger om fremtidige økonomiske forhold i den usikre koronasituasjonen. Dette gjaldt altså uavhengig av hvorvidt makrofaktorene ble fastsatt av makromodeller eller basert på skjønn.

I Bank 1 til 4 fikk de modellberegnede makrofaktorene en uvesentlig påvirkning på PD i alle scenarioene. Dette skyldtes at makromodellene ikke var innrettet for plutselige skift i makrovariablene, og flere av variablene som hadde påvirket historisk mislighold, pekte i ulike retninger. Høyere arbeidsledighet tilsa at misligholdet ville øke, mens redusert utlånsrente og gjeldsgrad var indikatorer på at misligholdet ville reduseres. Variasjonen i makrovariablene kan ses i sammenheng med at pandemien var en ekstraordinær krise. Blant annet kan det fremstå som merkelig at spareraten økte til et historisk høyt nivå, mens BNP falt med 2,5 prosent. I en ordinær situasjon med fallende verdiskaping er det nærliggende å anta at bedrifts- og personkunder vil tære på sparingen fremfor å øke den. Restriksjonene, støtteordningene og lavere rente kan ha bidratt til høyere sparerate.

Utfordringen for Bank 5 til 10 som fastsatte makrofaktorer basert på skjønn, var stor usikkerhet om økonomiens tilstand og hvordan og når økonomien ville gjeninnhentes. I tillegg var det utfordrende for Bank 6 til 10 at de ikke hadde differensierte makrofaktorer på bransje- og fylkesnivå, da pandemien var forventet å påvirke bransjer ulikt. Årsaken til at bankene ikke benyttet differensierte makrofaktorer, var at det ble vurdert å medføre «urimelige utgifter og anstrengelser» etter IFRS 9 pkt. 5.5.17 bokstav c. Det er interessant at Bank 5 fastsatte makrofaktorer for ulike bransjer og fylker basert på skjønn, og dette indikerer at bankene hadde ulike oppfatninger om hva som medførte «urimelige utgifter og anstrengelser».

Det kan nevnes at Bank 1 til 4 fastsatte makrofaktorene basert på skjønn i 2021. Bank 9 og 10 hadde anskaffet makromodeller i 2020, men disse ble ikke benyttet, da resultatene ble vurdert som lite hensiktsmessige.

Midlertidige justeringer

Justeringer er ikke eksplisitt omtalt i IFRS 9, men ble aktualisert i 2020 på grunn av de ekstraordinære omstendighetene som pandemien medførte. Ifølge EBA (2021, s. 45) kan justeringer forstås som manuelle endringer som begrenser automatiseringen av tapsmodellene. Justeringer kan foretas innenfor og utenfor tapsmodellene (ESMA, 2021, s. 2).

Alle bankene i undersøkelsen foretok justeringer ved årsslutt i 2020. Eksistensen av justeringene underbygget begrensningene om forsinkelser i PD. For at tapsavsetningene skulle bli tilstrekkelig forventningsrettede måtte bankene foreta mer selvstendige vurderinger av PD sammenlignet med tidligere regnskapsår, og det ble vurdert nødvendig å justere tapsavsetningene basert på skjønn.

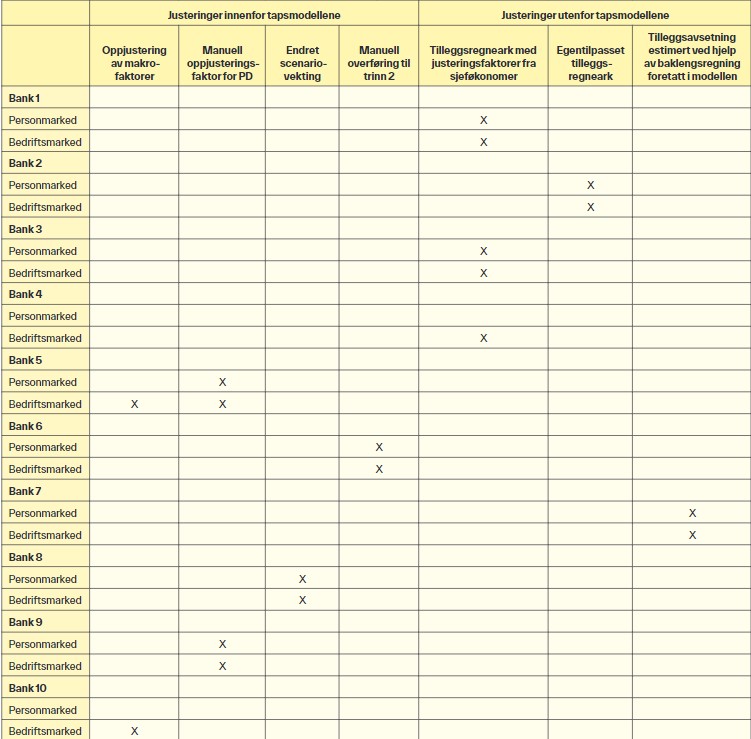

Det var fem banker som foretok justeringer innenfor tapsmodellene, og fem banker som foretok justeringer utenfor tapsmodellene. I det følgende vil det redegjøres for hvordan justeringene ble foretatt. Ordet tilleggsavsetning har blitt benyttet for å beskrive den beløpsmessige effekten av justeringene.

Justeringer utenfor tapsmodellen

Bank 1, 2, 3, 4 og 7 foretok justeringer utenfor tapsmodellene.

Felles for Bank 1, 3 og 4 var at tilleggsavsetningen tok utgangspunkt i justeringsfaktorer fra sjeføkonomer i samarbeidsalliansen. Justeringsfaktorene var utarbeidet basert på en kvalitativ vurdering av hvor hardt ulike kundegrupper var forventet å bli rammet av pandemien. Sentrale vurderingskriterier var risiko for omsetningsfall, kostnadsstruktur, restriksjoner og støtteordninger. På bakgrunn av vurderingene ble alle bransjer inndelt i fem risikograder med en tilhørende justeringsfaktor. Eksempelvis hadde jordbruk ingen justeringsfaktor, da det ikke var forventet økt sannsynlighet for mislighold. Dette skyldtes at jordbruket produserte nødvendighetsgoder, og utenlandske varer var forventet å bli dyrere som følge av svakere kronekurs. Reiselivs- og serveringsbransjen hadde den høyeste justeringsfaktoren, da disse bransjene ble rammet av strenge restriksjoner. For personkunder ble det foreslått en lavere justeringsfaktor som følge av at personer har et bedre sikkerhetsnett enn bedrifter.

Justeringsfaktorene ble multiplisert med bankenes eksponering i hver bransje og samlet utlån til personmarkedet (EAD). Justeringsfaktorene hensyntok derfor verken PD eller LGD i bankenes porteføljer. For at tapsavsetningene skulle bli forventningsrettede, måtte bankene hensynta egne porteføljer og geografiske forhold.

Bank 1 foretok skjønnsmessige endringer av justeringsfaktorene basert på lokale forhold. For personkunder ble faktoren redusert fordi en stor andel av disse var offentlige ansatte, og det ble derfor vurdert at disse hadde en lavere PD. I tillegg reduserte banken justeringsfaktorene for (1) kultur, (2) varehandel, (3) eiendom og (4) bygg og anlegg. Reduksjonen for kultur var begrunnet i at bankens eksponering var knyttet til foreninger som hadde kommunal garanti. Reduksjonen for varehandel var begrunnet i at flere av bedriftskundene solgte byggevarer, og det var høy etterspørsel etter disse varene i 2020.

Bank 4 hadde en lignende tilnærming, men reduserte bare justeringsfaktorene for eiendom og bygg og anlegg. Årsaken til reduksjonen var at justeringsfaktorene ikke skilte mellom eksponering mot utbyggere med boligformål og næringsbygg. Ettersom bankens eksponering hovedsakelig gjaldt utbyggere med boligformål, ble det vurdert at disse hadde en lavere PD. Dette skyldtes høy omsetning i boligmarkedet i 2020. Det ble ikke foretatt justeringer på personkunder, da en stor andel var offentlig ansatte og næringsområdet ble vurdert å være lite konjunkturutsatt.

Bank 3 endret ikke justeringsfaktorene fra sjeføkonomene, men hensyntok egen portefølje og geografiske forhold indirekte gjennom å redusere tilleggsavsetningen. Banken halverte tilleggsavsetningen som følge av at PD i egen portefølje var omtrent halvparten av gjennomsnittlig PD i samarbeidsalliansen.

Bank 7 estimerte tilleggsavsetningen ved å foreta en «baklengsregning». Baklengsregningen tok utgangspunkt i hvordan tapsavsetningene hadde blitt påvirket hvis PD ble oppjustert for bedrifts- og personkunder. Differansen mellom forventet kredittap med oppjustert PD og modellberegnet PD ble lik tilleggsavsetningen.

Bank 2 foretok justeringer innenfor eiendom og boligutvikling ved hjelp av et egentilpasset tilleggsregneark. Bakgrunnen var at disse bransjene utgjorde det vesentligste av bankens eksponering i bedriftskundeporteføljen. For eiendomsselskaper tok justeringen utgangspunkt i et estimat på reduserte leieinntekter, ettersom det var forventet en svakere betalingsevne hos leietakerne. For boligutvikling tok justeringen utgangspunkt i et estimat på utbyggernes forventede rentebelastning ved ferdigstillelse. I tillegg foretok banken justeringer for personkunder for å hensynta økte tap som følge av høyere arbeidsledighet.

Ingen av bankene som foretok justeringer utenfor tapsmodellene, henførte tilleggsavsetningen til individuelle instrumenter.

Justeringer innenfor tapsmodellen

Bank 5, 6, 8, 9 og 10 foretok justeringer innenfor tapsmodellene.

I Bank 5 besluttet styret å øke makrofaktorene som styrets risikoutvalg hadde foreslått for reiselivs- og serveringsbransjen. I tillegg forsøkte banken å estimere kundenes reelle PD ved å fjerne konsekvensene av støtteordningene for et utvalg kunder i ulike bransjer. Dette ble gjennomført ved å simulere hvordan PD hadde blitt påvirket hvis kundene måtte betalt normale skatter og avgifter. Basert på simuleringer med estimater på ulike likviditetsnivåer ble det beregnet gjennomsnittlige oppjusteringsfaktorer for PD i hver bransje. For personkunder ble oppjusteringsfaktoren for PD fastsatt basert på hvordan arbeidsledighet hadde påvirket historisk mislighold.

Bank 9 økte PD gjennom oppjusteringsfaktorer fastsatt basert på skjønn. Alle bedrifts- og personkunder hadde samme oppjusteringsfaktor, med unntak av bedriftskunder innenfor reiselivs- og serveringsbransjen.

Bank 10 hadde en lignende tilnærming, ettersom justeringen bestod av en skjønnsmessig oppjusteringsfaktor for PD innenfor reiseliv, servering og varehandel. Banken foretok ikke justeringer på personkunder, da det ble vurdert at en eventuell økning i PD ble motvirket av høyere boligpriser (lavere LGD).

For Bank 5, 9 og 10 ble tilleggsavsetningen beregnet som differansen mellom forventet kredittap med oppjustert PD og modellberegnet PD.

Bank 8 hensyntok pandemien gjennom å endre scenariovektingen. Banken økte sannsynligheten for nedsidescenarioet og reduserte sannsynligheten for basisscenarioet tilsvarende. Endret scenariovekting påvirket alle kundenes PD og LGD. I tillegg ble enkelte kunder innenfor reiselivs- og serveringsbransjen overført til trinn 2 basert på en individuell vurdering av kundenes finansielle stilling.

Effekten av justerte makrofaktorer, scenariovekting og manuelle oppjusteringsfaktorer for PD var at kundene som hadde høy PD før pandemien, ble sterkest påvirket av justeringene. Eksempelvis hadde en oppjusteringsfaktor for PD på 1,35 medført økninger på 0,35 og 0,7 prosentpoeng for kunder med modellberegnet PD på henholdsvis 1 og 2 prosent.

Bank 6 overførte alle kundene innenfor reiselivs- og serveringsbransjen samt eiendomsselskaper som drev med utleie til disse bransjene, manuelt til trinn 2. I tillegg ble alle personkundene som hadde restanse på mellom 5 til 30 dager, overført til trinn 2.

Funnene er oppsummert i tabell 1 på neste side.

Tabell 1. Oppsummering av funn.

Av tabellen fremgår det at bankene foretok nokså varierte justeringer. Variasjonene kan forklares med at standarden er relativt ung, og regnskapsåret 2020 var første gang tapsmodellene måtte anvendes i en nedgangsperiode. Det var derfor ingen etablert praksis for hvordan justeringer burde foretas. I tillegg var veiledningen på området fra tilsynsmyndighetene svært begrenset.

Ni av bankene benyttet gruppevise vurderinger i utarbeidelsen av justeringene. Vurderingene tok utgangspunkt i hvilke bransjer som var forventet å være mest utsatt for de negative konsekvensene av pandemien. Samtlige i utvalget vurderte reiselivs- og serveringsbransjen som mest utsatt, og vurderingene var derfor i tråd med forventningene til Norges Bank (2020) og Statistisk sentralbyrå (2020). Årsaken til at Bank 2 likevel ikke foretok justeringer for reiselivs- og serveringsbransjen, var at bankens eksponering i disse bransjene var uvesentlig. Gruppevise vurderinger av kredittrisiko på bransjenivå er også i samsvar med IFRS 9 pkt. B5.5.5 bokstav f. Regelen åpner for dette hvis det ikke foreligger tilstrekkelige opplysninger til å foreta individuelle vurderinger av kundenes kredittrisiko. Gitt den usikre og uoversiktlige situasjonen som pandemien medførte, kan det argumenteres for at det er i slike tilfeller regelen bør anvendes. Det er interessant at Bank 8 ikke foretok gruppevise vurderinger da endret scenariovekting påvirket PD og LGD for alle kundene, men manglende diversifisering ble hensyntatt ved å foreta individuelle vurderinger av kunder innenfor reiselivs- og serveringsbransjen.

Funnene viser at størrelsen på tilleggsavsetningen ble påvirket av om bankene benyttet makrofaktorer som var utledet av makromodeller eller fastsatt basert på skjønn. For Bank 1 til 4 var det større behov for vesentlige justeringer i forhold til de totale tapsavsetningene. Dette fordi de modellberegnede makrofaktorene ble vurdert som lite hensiktsmessige for tilnærmet alle kundegruppene. Bank 5 til 10, som benyttet makrofaktorer fastsatt basert på skjønn, fikk tapsavsetninger som i større grad var forventningsrettede. Dermed var det mindre behov for vesentlige tilleggsavsetninger. Funnene viser derfor store variasjoner mellom bankene med hensyn til hvor stor andel av tapsavsetningene som var assosiert med justeringer per 31.12.2020. Bankene som benyttet makromodeller, hadde tilleggsavsetninger fra 20 til 35 prosent i forhold til totale tapsavsetninger. Til sammenligning hadde ingen av de øvrige bankene større tilleggsavsetninger enn 15 prosent av totale tapsavsetninger.

Hvorfor ble justeringene valgt fremfor alternativer?

Alle bankene syntes justeringer innenfor tapsmodellene hadde vært mest forenlig med teori og bransjepraksis. Dette fordi tilleggsavsetningene hadde blitt utledet som et produkt av PD x LGD x EAD.

Årsaken til at Bank 1 til 4 likevel valgte å foreta justeringer utenfor tapsmodellene, var at justeringer innenfor tapsmodellene hadde vært mer tids- og ressurskrevende. Hvis justeringene hadde blitt foretatt innenfor tapsmodellene, måtte bankene involvert flere underleverandører, og alle partene måtte gjennomført og koordinert flere endringer. I tillegg fremhevet Bank 3 og 4 at justeringer utenfor tapsmodellen kunne bidra til bedre kontroll på tilleggsavsetningen. Dette fordi det ikke vil være noe én-til-én forhold mellom justeringer innenfor modellene og økte tapsavsetninger. Eksempelvis hadde ikke en 10 prosents økning i PD medført en tilsvarende økning i tapsavsetninger, på grunn av overføring mellom trinnene i trestegsmodellen og innregning av levetidstap.

Bank 7 kunne foretatt endringene uten å involvere underleverandører i beregningen, men valgte likevel å foreta tilleggsavsetningen utenfor tapsmodellen. Banken syntes en buffer utenfor modellen ville reflektere usikkerheten tydeligere, da detaljerte justeringer innenfor tapsmodellen kunne gitt et feilaktig inntrykk av presis kunnskap i en situasjon hvor alt var veldig usikkert.

De resterende bankene gjorde justeringer innenfor sin tapsmodell:

Bank 5 valgte å benytte gjennomsnittlige oppjusteringsfaktorer for PD for hver bransje, siden alle kundene fikk nytte av støtteordningene. Videre valgte banken å øke makrofaktorene for reiselivs- og serveringsbransjen, siden det var makrosituasjonen som hadde medført en forhøyet kredittrisiko i disse bransjene. Banken mente at gruppevise tilleggsavsetninger utenfor tapsmodellen ville være en torpedering av det nye regelverket, ettersom gruppevise avsetninger i IAS 39 pkt. 64 ble erstattet av individuelle måleenheter i IFRS 9 (BC pkt. 5.138).

Bank 6 valgte å overføre enkelte kundegrupper til trinn 2, ettersom banken antok at disse ville være mest utsatt for å få en vesentlig økning i kredittrisiko etter pandemien. Bank 5 og 8 vurderte denne løsningen, men alternativet ble ikke valgt da de syntes tilleggsavsetningen ville blitt for variabel. Eksempelvis kunne en slik løsning innebåret at det ble innregnet forventet levetidstap på solide kunder.

Bank 8 valgte å endre scenariovektingen fordi banken syntes denne løsningen var mest forenlig med standarden. Dette kan ses i sammenheng med at IFRS 9 pkt. 5.5.17 bokstav a angir at beregningen av forventet kreditt-tap skal omfatte flere scenarioer som sannsynlighetsvektes. Det er interessant at Bank 5, 6, 9 og 10 ikke valgte å endre scenariovektingen fordi mer pessimistiske forventninger til fremtiden allerede var inkorporert i basisscenarioet. I tillegg fremhevet disse at det var enklere å ha en formening om kundenes kredittrisiko enn om sannsynligheten for ulike fremtidsscenarioer.

Da mer pessimistiske forventninger til fremtiden ofte vil være inkorporert i et basisscenario, kan det stilles spørsmål om i hvilke situasjoner det bør foretas ny scenariovekting. Synspunktene til bankene indikerer at det kan være utfordrende å anvende scenariovektingen, og det kan forklares ved at IFRS 9 bare inneholder en deskriptiv veiledning. Standarden inneholder ikke informasjon om hvordan scenarioene skal vektes, eller når de bør vektes på nytt. Videre er veiledningene fra tilsynsmyndighetene begrenset, og EBA (2021, s. 71–72) har uttalt at det må anvendes skjønn i scenariovektingen.

Som nevnt er det tillatt å foreta justeringer innenfor eller utenfor tapsmodellen. Da tapsavsetningene skal være forventningsrettede etter IFRS 9 pkt. 5.5.1, skal de totale tapsavsetningene i prinsippet bli like store uavhengig av om de foretas innenfor eller utenfor tapsmodellen.

Hva nå?

I 2020 og 2021 økte sentralbankene pengemengden for å dempe de negative konsekvensene av pandemien. Dette har medført et stort pengemessig overskudd ettersom ikke alt har kunnet bli benyttet fullt ut i en nedstengt økonomi. Da koronaen var over, «eksploderte» forbruket og etterspørselen etter arbeidskraft, samtidig som Ukraina-krigen forsterket vareknapphet og prisene på råvarer. Resultatet av disse faktorene har vært en voldsom inflasjon – selv om BNP ikke vokser.

I 2022 har vi fortsatt en usikker makroøkonomisk situasjon som kan gjøre det utfordrende å fastsette forventet kredittap. Økte renter og priser på nødvendighetsgoder som strøm, mat og drivstoff kan påvirke flere kunders evne til å betjene gjelden.

Det blir interessant å se om all usikkerheten vil påvirke bankenes ønske om å foreta justeringer av tapsavsetningene når de avlegger årsregnskap for 2022.

Referanser

Bank, M. & Eder, B. (2021). A review on the probability of default for IFRS 9. SSRN. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3981339&fbclid=IwAR0rkK0AS7W59EsIDNEp6DsdlzvAOnS5tPXSWb3GrWWcjh6he31xN-VgJ2w

Bernhoft, A.C., Kvifte, S. S. & Røsok, K. O. (2018). IFRS i Norge – en håndbok (8. utg.). Fagbokforlaget.

European Banking Authority [EBA]. (2021). IFRS 9 Implementation by EU Institutions [Monitoring Report EBA/Rep/2021/35]. EBA. https://www.eba.europa.eu/sites/default/documents/files/document_library/Publications/Reports/2021/1024609/IFRS9%20monitoring%20report.pdf

European Securities and Markets Authority [ESMA]. (2021). Report on the application of the IFRS 7 and IFRS 9 requirements regarding banks’ expected credit losses (ECL) [ESMA Report 32-339-169]. ESMA. https://www.esma.europa.eu/sites/default/files/library/esma32-339-169_report_on_the_application_of_the_ifrs_7_and_ifrs_9_requirements_regarding_banks_expected_credit_losses.pdf

Finanstilsynet. (2020a). Forventet kredittap i årsregnskapene for 2020 [Brev til styrene i alle banker]. Finanstilsynet. https://www.finanstilsynet.no/contentassets/eb5febe11aee436dbade01dd9583751b/forventet-kredittap-i-arsregnskapene-for-2020.pdf?fbclid=IwAR3O5WpfjqlTwIcVarxA3T9y5eCKTCN8qKkFhQGZ87Q3FobBlmnrcsCgh80

Finanstilsynet. (2020b, 3. april). IFRS 9 og covid-19: Bankers regnskapsføring av forventet kredittap 1. kvartal 2020. Finanstilsynet. https://www.finanstilsynet.no/nyhetsarkiv/nyheter/2020/ifrs-9-og-covid-19-bankers-regnskapsforing-av-forventet-kredittap-i-1.-kvartal-2020/

IFRS Foundation. (2016). IFRS 9 Forward-looking information and multiple scenarios. IFRS Foundation. https://www.ifrs.org/content/dam/ifrs/project/financial-instruments/webcast-july-2016/ifrs9-webcast-july-2016-slides.pdf?fbclid=IwAR2Ujrkw0aBwwCV8zzJbsz5hcu4FoEcTizumqIhBbwVjTzObrWOPXtmUBsM

IFRS Foundation. (2020). IFRS 9 and covid-19. Accounting for expected credit losses applying IFRS 9 Financial Instruments in the light of current uncertainty resulting from the covid-19 pandemic. IFRS Foundation. https://www.ifrs.org/content/dam/ifrs/supporting-implementation/ifrs-9/ifrs-9-ecl-and-coronavirus.pdf

IFRS 9. BC (2010). Basis for Conclusions on IFRS 9 Financial Instruments. https://library.croneri.co.uk/cch_uk/iast/ifrs9-basis-201010#toc-1-5

IFRS 9 (2014). IFRS 9 Finansielle instrumenter. https://app.dib.no/standard/ifrs-9-finansielle-instrumenter/%7B406709BE-B9B7-48D9-A50D-B35A2A8A6C02%7D

Norges Bank. (2020). Pengepolitisk rapport med vurdering av finansiell stabilitet [Rapport 4|20]. Norges Bank. https://www.norges-bank.no/contentassets/7f54db78676a4e959efabb0233ea1665/ppr_420.pdf?v=12%2F17%2F2020131040&ft=.pdf&fbclid=IwAR3XE9Tc6uFJCE6CbZ1FVFojXBCX4Lljoil-vGVNPzGxTEsDVdiQKKynP_Y

Picker, R., Clark, K., Dunn, J., Kolitz, D., Livne, G., Loftus, J. & Tas, L. van de (2016). Applying IFRS Standards (4. utg.). Wiley.

Statistisk sentralbyrå [SSB]. (2020). Koronakrisens innvirkning på antall konkurser. SSB. https://www.ssb.no/virksomheter-foretak-og-regnskap/artikler-og-publikasjoner/koronakrisens-innvirkning-pa-antall-konkurser?fbclid=IwAR0o1NrKwpWqf6EcoTc8ORjjLzKj0j5DTyO_Q-YODby3p5mMRms54DrYmCg