Kommunikasjon av justerte tall: Går det i riktig retning? (R)

Anne-Cathrine Bernhoft er statsautorisert revisor, siviløkonom og autorisert finansanalytiker og arbeider som dosent i finansregnskap ved Handelshøgskolen, Nord universitet (HHN). Hun er studieprogramansvarlig for master i regnskap og revisjon (MRR) ved HHN og underviser i regnskapsteori og finansregnskap. Bernhoft har en bistilling som Associate Partner i fagavdeling regnskap / Nordic IFRS Desk hos EY og er medlem av Regnskapsstandardstyret i Norsk RegnskapsStiftelse. Hun har lang og omfattende erfaring med finansiell rapportering, har skrevet en rekke fagartikler og vært forfatter/medforfatter/redaktør for flere bøker innenfor fagfeltet.

Sammendrag

I denne artikkelen ser jeg nærmere på noterte foretaks rapportering av justerte tall og hvordan kvaliteten på denne rapporteringen har utviklet seg siden europeiske tilsynsmyndigheter kom med retningslinjer på området. Tidligere undersøkelser gjennomført av regulatoriske myndigheter og andre aktører har vist at kvaliteten på rapporteringen ikke har vært god nok. Dette gjelder særlig forhold som definisjoner av justerte tall, selskapets forklaring på hvorfor de bruker de aktuelle måltallene, og avstemminger mot regnskapstallene. Jeg har undersøkt kvaliteten på rapporteringen fra 2021 til et utvalg norske børsnoterte selskaper og sammenlignet med resultatene fra tidligere års undersøkelser samt resultatene fra en tilsvarende kartlegging gjennomført av britiske regulatoriske myndigheter i 2021.

Innledning (1)

Selskapsrapportering er et høyaktuelt tema, og det er ikke overraskende bærekraftsrapportering som får mest oppmerksomhet om dagen. Tiden for et relativt ensidig fokus på finansregnskapet og den finansielle rapporteringen er over, og fokuset er dreiet mer i retning av den samlede rapporteringen av selskapets virksomhet i perioden. Det betyr dog ikke at den finansielle rapporteringen er mindre viktig, men den har fått en noe annen rolle enn tidligere.

Selskapene fortsetter å trekke frem justerte tall for inntjening og finansiell stilling mv. når de presenterer periodens resultat og stilling, og rapportering av nøkkeltall som ikke fremkommer direkte av finansregnskapet, er følgelig en del av kommunikasjonen til markedet. Formålet med disse nøkkeltallene er å bidra til et mer nyansert bilde av virksomhetens inntjening og finansielle status enn det rapporteringen etter regnskapsreglene gir. De er følgelig ment som et supplement til regnskapstallene, og ikke en erstatning for disse.

Et viktig spørsmål er imidlertid om kvaliteten på denne supplerende informasjonen er god nok til at det oppleves nyttig for brukerne som tilleggsinformasjon. Det har tidligere vært rapportert om til dels stort forbedringspotensial på området, og det er en viss forventning om at kvaliteten på rapporteringen nå har blitt bedre. Formålet med denne artikkelen er å se på utviklingen på tidligere identifiserte områder for forbedring.

Alternative resultatmål

Alternative resultatmål (Alternative Performance Measures (APM)) er nøkkeltall som ikke er definert i det regnskapsregelverket som selskapet anvender. Det benyttes i praksis en rekke ulike begreper for det samme: alternative resultatmål, justerte resultater, justerte tall, Alternative Performance Measures, non-GAAP measures med flere. I denne artikkelen er flere av begrepene benyttet, og de må alle forstås som synonymer til begrepet alternative resultatmål.

Typiske eksempler på alternative resultatmål er EBIT (Earnings Before Interest and Tax), justert EBIT, EBITDA (Earnings Before Interest, Tax, Depreciation and Amortisation), justert EBITDA, NIBD (Net Interest-Bearing Debt, eller netto rentebærende gjeld) og justert NIBD.

Reguleringen

Alternative resultatmål er et område med mindre grad av regulering enn det som er tilfellet for finansregnskapet. I 2015 ga ESMA (European Securities and Markets Authority) ut retningslinjer (ESMA, 2015) som har som formål å fremme nytten og samtidig øke transparensen av de nøkkeltallene som selskapene publiserer utenfor finansregnskapet, eksempelvis i prospekter, ledelsesrapporteringsdelen i en årsrapport og annen regulert informasjon. Retningslinjene gjelder for foretak med omsettelige verdipapirer notert på regulerte markeder.

ESMA har i formålsbeskrivelsen angitt at det å følge retningslinjene vil føre til mer sammenlignbarhet og pålitelighet, og det vil også kunne bidra til mer forståelig informasjon om alternative resultatmål. Det fremheves videre at dette vil føre til at utstedere og personer som er ansvarlige for prospekter og annet, vil gi en mer dekkende fremstilling av den finansielle informasjonen som går ut i markedet.

Finanstilsynet har ansvaret for å følge opp retningslinjene om alternative resultatmål her i Norge og har gjennomført tematilsyn, kartlagt rapporteringen for selskaper på OBX-indeksen og gjennomgått enkeltselskapers rapportering av APM.

Kvalitet i rapporteringen

Finanstilsynets tematilsyn ble gjennomført i 2017. Utgangspunktet var tredjekvartalsrapporteringen for 2016, og Finanstilsynet baserte seg på en egenrapportering fra selskaper notert på regulerte markeder (hovedlisten på Oslo Børs og Euronext Expand). I tillegg gjennomgikk tilsynet årsrapportene for 2016 for selskaper som inngikk i OBX-indeksen. Finanstilsynet konkluderte da med at «[d]et er en for lav grad av etterlevelse av retningslinjene i foretakenes rapportering for tredje kvartal 2016», og videre at «Finanstilsynet observerer […] at retningslinjene ikke etterleves i tilstrekkelig grad for årsrapporten for 2016 blant OBX-selskapene» (Finanstilsynet, 2017). Finanstilsynet gjennomførte så en oppfølgingskontroll av 25 noterte foretak i 2018, og avdekket da «vesentlige mangler i etterlevelsen i foretakenes forklaring av bruk og i avstemming av alternative resultatmål» (Finanstilsynet, 2018).

Kvifte oppsummerte Finanstilsynets tematilsyn i 2017 og tilsynets oppfølgingskontroll i 2018, og viste også til en undersøkelse av 2017-rapporteringen for 21 norske noterte foretak gjennomført av EY i 2018 (Kvifte, 2019). Alle disse tre kontrollene/undersøkelsene viste det samme, nemlig at det var et betydelig rom for forbedring på flere sentrale områder. Dette gjaldt i hovedsak kravene om å

1) inkludere en definisjon av de alternative måltallene selskapene benytter, inklusive grunnlaget for beregningen,

2) forklare hvorfor selskapet bruker de aktuelle måltallene, og

3) gi en avstemming av det enkelte måltallet mot det mest nærliggende regnskapstallet.

Finanstilsynet har i perioden siden retningslinjene fra ESMA trådte i kraft, gjennomført en rekke tilsyn av enkeltselskaper. Ytterdal har presentert en oversikt over de områdene Finanstilsynet har påpekt i sin kontroll med rapporteringen av alternative resultatmål (Ytterdal, 2021). Kontrollene omfatter både offentlige brev (ordinære tilsynssaker med kontradiksjon) og brev som ble sendt til selskapene uten mulighet for kontradiksjon, og som kun er tilgjengelige via den offentlige postjournalen til tilsynet, totalt (minst) tolv brev. Oversikten viser at det er fire områder som går igjen i tilsynets brev til selskapene. Tre av disse kjenner vi igjen fra Kviftes oppsummering (se forrige avsnitt). I tillegg viser Ytterdal til at Finanstilsynet har identifisert svakheter med hensyn til å gi APM-ene en relevant og meningsfull benevnelse.

Kvalitet i rapporteringen handler om flere ting, herunder hvordan selskapene balanserer justeringene de gjennomfører når justerte tall presenteres. Et eksempel på det som har kommet ut av disse kontrollene, er et tilsyn der Finanstilsynet var av den oppfatning at «måltallet ikke var i samsvar med retningslinjene for bruk av alternative resultatmål» (Finanstilsynet, 2021), og begrunnelsen var at «måltallet ikke er i samsvar med retningslinjenes grunnleggende prinsipp i § 8, om at alternative resultatmål som benyttes, skal gi en rettvisende oversikt av foretakets økonomiske utvikling». Finanstilsynet var kritisk til at selskapet hadde inkludert gevinster/tap ved salg av driftsmidler i justert resultat, men ekskludert nedskrivninger fra måltallet. Det er en sammenheng mellom størrelsen på et tap ved salg av et driftsmiddel og omfanget av de gjennomførte nedskrivningene på driftsmidlet. En nedskrivning vil redusere tapet ved et etterfølgende salg, og så lenge nedskrivningene ikke ble tatt med i justerte tall, hadde den valgte tilnærmingen etter tilsynets oppfatning potensial til å gi en ubalansert fremstilling av gevinster og tap ved salg av driftsmidler i justert resultat. Tilsynet uttalte at «sammenhengen mellom nedskrivinger og effekter fra salg av eiendeler [må] inngå i vurderingen av måltallet». Selskapet valgte som følge av dette å endre måltallet.

Hvis vi beveger oss utenfor landets grenser, ser vi at Financial Reporting Council (FRC) i Storbritannia har gjennomført tre tematilsyn, i henholdsvis 2016, 2017 og 2021. FRC identifiserte noe forbedringspotensial på de fleste områder, men skriver i 2021-rapporten (FRC, 2021) at de observerer noe bedring sammenlignet med resultatene fra tidligere undersøkelser. Forbedringen gjaldt blant annet kravet om å avstemme måltallene mot de mest nærliggende regnskapslinjene, kravet om å gi APM-ene relevante og meningsfulle benevnelser, og kravet om å presentere definisjoner av måltallene. FRC har imidlertid observert at det fortsatt er noe forbedringspotensial i selskapenes forklaring på bruken av APM-er. Og til tross for at avstemmingene ble ansett for å være bedre enn tidligere, mente de at det var ytterligere forbedringspotensial på dette punktet. Blant annet viste FRC til at det var identifisert tilfeller der bare noen av APM-ene var avstemt, og tilfeller der ett eller flere av APM-ene ikke var avstemt mot det mest nærliggende regnskapstallet.

I mars 2022 publiserte ESMA rapporten 2021 Corporate reporting enforcement and regulatory activities (ESMA, 2022). Den gir en oversikt over europeiske tilsynsmyndigheters aktivitet i forbindelse med kontroll av om noterte selskaper fulgte retningslinjene for finansiell og ikke-finansiell informasjon i 2021. Tilsynsmyndighetene har blant annet fulgt opp manglende etterlevelse av ESMAs retningslinjer på APM-området, og de tre områdene som i størst grad ble påpekt av tilsynsmyndighetene på dette punktet, var:

1) avstemminger mot IFRS-tall (24 prosent av sakene),

2) definisjoner (23 prosent av sakene), og

3) forklaring knyttet til bruk av APM-er (20 prosent av sakene).

Som vi ser, viser denne gjennomgangen at det er noen områder som synes å være gjengangere på listen med forbedringspotensial. Det gjelder definisjon av APM-ene, forklaring på bruken av APM-ene, og kravet om avstemming mot regnskapstall.

En gjennomgang av norske årsrapporter 2021 – hva ser vi?

Det er tre år siden forrige kartlegging av status for norske foretak, og dermed grunn til å tro at selskapene har jobbet for å øke kvaliteten på sin rapportering av alternative resultatmål i denne perioden. Formålet med denne artikkelen er å undersøke om det er indikasjoner på en bedring i kvaliteten. Jeg har som grunnlag for denne analysen gjennomgått årsrapportene for 2021 for 182 av de noterte selskapene på OBX-listen. Det jeg ser, er at det fortsatt er rom for forbedring på flere områder. Før jeg kommenterer temaer som definisjoner, forklaring og avstemming, kan det være nyttig å se på omfanget av bruken av APM-er for norske foretak.

Antall APM-er

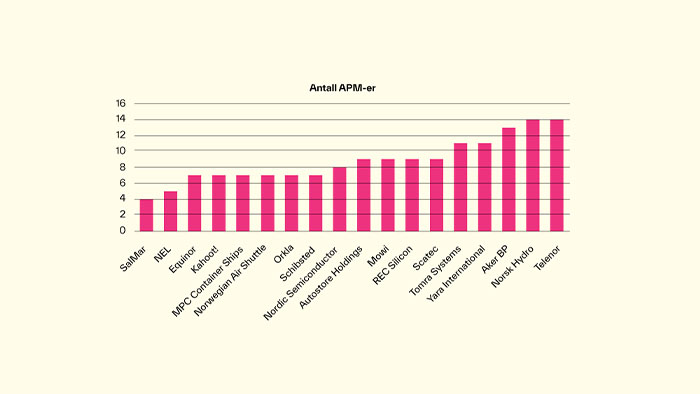

Det er stor forskjell på hvor mange alternative resultatmål selskapene angir at de benytter (oversikten bygger på selskapenes presentasjon av måltallene i APM-delen av årsrapporten og/eller note). Se figur 1. SalMar er det selskapet som har færrest måltall – de presenterer fire ulike APM-er, mens Norsk Hydro og Telenor presenterer 14 hver.

Figur 1. Antall APM-er presentert av de ulike selskapene

Dette bildet stemmer bra med det som er observert i tidligere undersøkelser. EY kartla det samme i 2017 og så da variasjoner fra 1 til 14 APM-er. Hvis vi sammenligner med det FRC fant i sin undersøkelse av britiske selskaper, ser vi at norske selskaper benytter atskillig færre måltall enn britiske selskaper. FRC fant at selskapene presenterte fra 13 til 23 APM-er hver.

Definisjoner

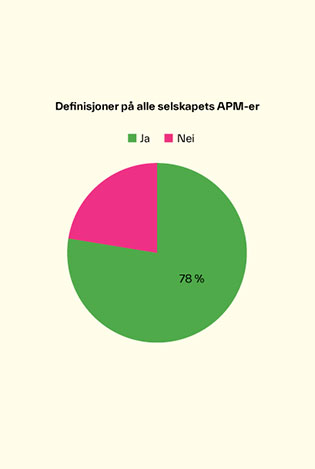

Av selskapene har 22 prosent ikke presentert definisjoner på alle APM-ene sine i årsrapporten for 2021.

Figur 2. Andel selskaper som presenterte definisjoner på alle APM-ene.

Resultatet er omtrent på samme nivå som det Finanstilsynet fant i sin gjennomgang av årsrapportene for 2016 (tematilsyn 2017), hvor det fremgår at 5 av 20 (25 prosent) selskaper ikke presenterte alle definisjoner.

Funnet er også på nivå med det ESMA rapporterer i sin oppsummering av europeiske tilsyn i 2021. Der ser vi at i 23 prosent av tilsynssakene om APM-er hadde tilsynsmyndighetene reagert på forhold knyttet til kravet om definisjoner.

Funnet i årets undersøkelse indikerer at det ikke har skjedd noen vesentlig forbedring på dette punktet siden ESMAs retningslinjer trådte i kraft.

Det er for øvrig lav variasjon i hvilke definisjoner som synes å mangle i norske årsrapporter, og dette står litt i motstrid til det europeiske tilsynsmyndigheter observerte i sine tilsyn. I norske rapporter dreier det seg hovedsakelig om EBIT-baserte måltall som eksempelvis EBIT-margin og justert EBIT, men det er også observert noen mangler knyttet til måltall som EBITDA, egenkapitalandel (equity ratio) og andre tall.

Det kan også nevnes at jeg i gjennomgangen av 2021-årsrapportene observerte tilfeller der et måltall var tatt med i definisjonsoversikten uten at dette måltallet ble presentert i rapporteringen. Det er naturligvis viktig at det er fullt samsvar mellom definisjonene som presenteres, og måltallene selskapene rapporterer på.

Forklaring på bruken

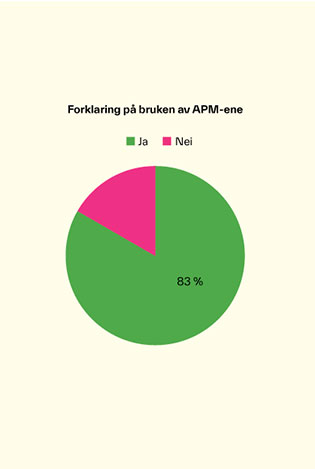

Tre av 18 selskaper manglet forklaring på bruken av APM-ene i årsrapporten. Det utgjør 17 prosent av de undersøkte selskapene. Det betyr at det store flertallet av selskapene gir slik forklaring, og det er et godt utgangspunkt.

Figur 3. Andel selskaper som har gitt forklaring på bruken av alternative resultatmål.

Resultatene fra årets undersøkelse er omtrent på nivå med det ESMA rapporterer om fra tilsynsvirksomheten i Europa.

Ser vi derimot hen til Finanstilsynets tematilsyn i 2017 og den delen som gjelder Finanstilsynets gjennomgang av årsrapportene for 2016, kan det umiddelbart se ut til å være en markant bedring på dette punktet. Fra tematilsynet ser vi at ni av 20 selskaper (45 prosent) ikke etterlevde dette kravet. Det tilsynsrapporten imidlertid ikke klargjør, er hva Finanstilsynet mener med etterlevelse, altså om det de har vurdert, er om det er gitt forklaringer som sådan, eller om det er gitt forklaringer som er selskapsspesifikke og på et tilstrekkelig detaljert nivå. De tre selskapene som jeg viser til, er selskapene som mangler forklaringer. Se for øvrig neste avsnitt om kvaliteten på de forklaringene som faktisk er gitt. Uten informasjon om hva Finanstilsynet har undersøkt, er det vanskelig å analysere utviklingen.

Lite selskaps- og APM-spesifikke forklaringer i 2021

ESMAs retningslinjer angir at forklaringer på bruk av alternative resultatmål må klargjøre hvorfor selskapet mener måltallet gir nyttig informasjon om finansiell stilling og resultat samt kontantstrømmer, og hvilket formål det spesifikke APM-et benyttes til.

Av de 15 selskapene (83 prosent) som faktisk gir forklaringer, er det verdt å merke seg at svært få gir gode og detaljerte forklaringer. De fleste selskapene gir kun generelle og svært overordnede forklaringer. Det ble videre observert at kun et fåtall selskaper gir forklaring for hvert enkelt måltall.

Flertallet av selskapene i utvalget gir som nevnt overordnede og generelle forklaringer. Et eksempel er et selskap som skriver at de er overbevist om at alternative resultatmål gir nyttig supplerende informasjon til ledelsen, investorer, analytikere og andre interessenter, og at formålet er å gi bedre innsikt i selskapets finansielle utvikling. Ytterligere forklaring er ikke gitt. Et annet eksempel er der selskapet angir at APM-ene representerer viktige mål på hvordan ledelsen følger opp selskapet og virksomheten, uten å gi ytterligere forklaring.

FRC har i rapporten fra sitt tematilsyn i 2021 vist til at de forventer at det gis spesifikk informasjon i tråd med ESMAs retningslinjer for hvert enkelt APM. De forventer også at selskapet forklarer om måltallet benyttes internt, og i så fall av hvem og til hvilket formål. Dette fremstår som rimelige forventninger. Så generelle og overordnede beskrivelser som det eksemplene i forrige avsnitt representerer, kan vanskelig sies å være i tråd med disse forventningene.

Avstemminger

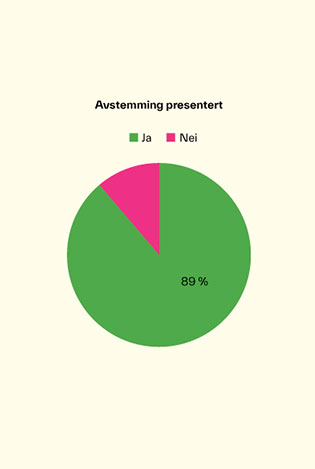

Det store flertallet av selskapene (16 av 18) i min undersøkelse av 2021-rapporteringen har inkludert en eller annen form for avstemming av APM-ene mot regnskapstallene. Se figur 4. De har også i stor grad tatt med denne avstemmingen i en egen del av årsrapporten som omhandler alternative resultatmål.

Fra Finanstilsynets gjennomgang av årsrapportene fra 2016 (tematilsyn 2017) ser vi at bare 11 av 20 selskaper ble vurdert å etterleve kravet om avstemming.

Resultatene fra min undersøkelse kan indikere at dette er et område der det har vært en positiv utvikling.

Figur 4. Andel selskaper som har presentert en avstemming mot regnskapstall.

For selskapene som presenterer en avstemming, er den generelt relativt enkel å lokalisere, og mange av avstemmingene oppleves i stor grad som enkle å forstå. Men det er noen klare unntak her. Enkelte selskaper har presentert avstemminger som er så tungt tilgjengelige at nytteverdien fremstår som svært lav, så for disse er det et åpenbart forbedringspotensial i utformingen av selve avstemmingen.

For øvrig er det verdt å nevne at noen selskaper inkluderer en avstemming av enkelte måltall, men har utelatt andre måltall. Jeg observerte også et tilfelle der et selskap ikke har noen avstemming i årsrapporten og heller ikke har henvist til andre dokumenter hvor denne avstemmingen er å finne.

Justerte tall – brukerutfordringer

Alternative resultatmål har normalt ikke klare, universale definisjoner. De representerer selskapenes selvvalgte presentasjon av utvalgte deler av foretakets resultat og stilling, og hvilke justeringer for inntekter/kostnader/eiendeler/forpliktelser selskapet skal foreta, er fullt ut en beslutning som selskapet selv tar. Dette åpner for stor grad av fleksibilitet og tilpasning til det enkelte selskapets situasjon.

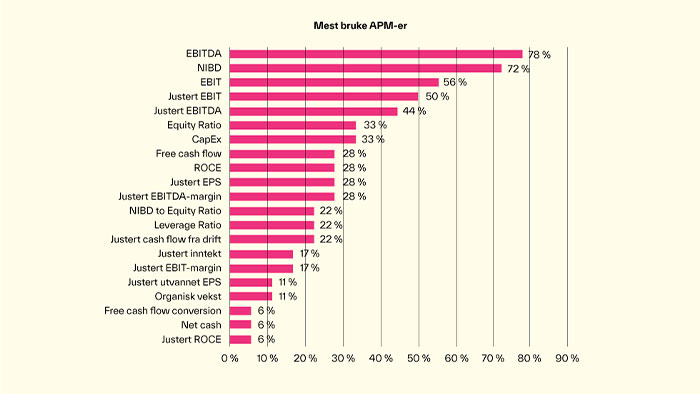

Denne fleksibiliteten har en ulempe ved at det også gi økte utfordringer for brukerne av informasjonen. Komité for finansiell informasjon (KFI) i Forening for finansfag (tidligere Finansanalytikerforeningen) har i 2021 (KFI, 2021) påpekt at det er noe forvirring med hensyn til hva som er inkludert i to svært vanlige nøkkeltall, EBITDA og NIBD. En betingelse for at alternative resultatmål skal fungere som et effektivt kommunikasjonsverktøy overfor markedet, er at det gis gode beskrivelser, og at informasjonen er lett tilgjengelig.

Undersøkelsen av 2021-rapporteringen viser at det er relativt stor spredning i hvilke alternative resultatmål som benyttes, men jeg ser at de to nøkkeltallene som finansanalytikerne har vært særlig opptatt av, er de som er mest benyttet. Det kan nevnes at også i Finanstilsynets gjennomgang av årsrapportene for 2016 var EBITDA og NIBD de mest benyttede nøkkeltallene (sammen med EBIT).

Figur 5. Mest brukte alternative resultatmål i 2021-rapporteringen.

2021-undersøkelsen viser videre at noen av måltallene får ulik benevnelse ulike steder i årsrapporten, noe som åpenbart er egnet til å skape forvirring for leserne. Oversikten i figur 5 bygger i stor grad på det selskapene selv presenterer i årsrapportdelen om alternative resultatmål, og benevnelsene fra denne delen av årsrapporten er benyttet.

EBITDA og justert EBITDA

I undersøkelsen av 2021-rapporteringen så jeg enkelte eksempler på at selskaper klargjør at deres definisjon av EBITDA kan avvike fra den som andre selskaper legger til grunn. Det er bra, men er selvsagt intet annet enn en påminnelse om at det kan være ulikt innhold i størrelsene. Uten en nærmere forklaring av hvordan definisjonen deres avviker fra andres, er det vanskelig å få så mye ut av dette.

Selskapene bruker ulike benevnelser for justert EBITDA, herunder blant annet «EBITDA excluding special items», «adjusted EBITDA», «operational EBITDA». Og ikke alle har vært like klare i definisjonsbeskrivelsene sine. Et eksempel er et selskap som skriver at «Adjusted EBITDA is defined as EBITDA before special operating items». Nå forklares «special operating items» riktignok noe, blant annet ved at noen konkrete justeringsposter som eksempelvis aksjebasert betaling og oppkjøpsutgifter angis, men deler av forklaringen er at «special operating items» er vesentlige utgifter og andre vesentlige transaksjoner som enten er av ikke-gjentakende art («non-recurring nature») eller av spesiell art sammenlignet med vanlig driftsinntekt. Med slike beskrivelser er det ikke vanskelig å se at brukerne opplever dette som krevende. Bedre blir det selvsagt ikke når det samme selskapet presenterer nøkkeltallene uten å gi avstemming mot mest nærliggende regnskapspost.

I gjennomgangen av 2021-årsrapportene så jeg også at det er svært stor spredning i hvilke justeringer som gjennomføres i justert EBITDA. Et par selskaper justerer for aksjebasert betaling, et par justerer for transaksjons-/noteringskostnader, vi ser justering for tap på leiekontrakt i ett tilfelle, nedbemanningsutgifter og så videre. I ett tilfelle er avstemmingen så svak at det er vanskelig å forstå hvilke justeringer som er gjennomført. Det er for øvrig verdt å merke seg at det justeres for både små og store beløp, så det er vanskelig å se i hvilken grad det er lagt til grunn vesentlighetsbetraktninger når justeringene besluttes. Samlet sett er det nok riktig å si at dette underbygger det brukerne har tatt opp, nemlig at det er svært vanskelig å sammenligne justert EBITDA på tvers av selskapene.

NIBD – med eller uten leieforpliktelser

Ved gjennomgangen av 2021-rapporteringen undersøkte jeg om selskapene inkluderer leieforpliktelser etter IFRS 16 Leieavtaler i måltallet Net Interest-Bearing Debt (NIBD). 13 av selskapene presenterte NIBD (eller net debt), og for disse er det varierende praksis for hvordan leieforpliktelser er håndtert.

- Ni av selskapene (69 prosent) lar IFRS 16-forpliktelsene inngå i beregningen:

- – Ett av disse ni selskapene skriver at de i tillegg til NIBD presenterer en justert NIBD der leieforpliktelser er trukket ut.

- – To av de ni selskapene synes å ha inkludert leieforpliktelser i beregningen, men beskriver ikke i omtalen sin hvordan leieforpliktelser behandles (det må man regne seg frem til).

- Tre av de 13 selskapene (23 prosent) holder leieforpliktelser utenfor beregningen og klargjør dette i definisjonen av NIBD.

- For ett selskap er det uklart hva de gjør med leieforpliktelsene når de beregner NIBD.

Overstående illustrerer at problemstillingen som KFI har tatt opp, fortsatt er aktuell. For fire av de 13 selskapene (30 prosent) er det ikke umiddelbart klart hvorvidt leieforpliktelser er inkludert eller ikke. Det å klargjøre dette krever minimalt med innsats – en ekstra setning i definisjonen av NIBD er tilstrekkelig.

Justerte tall – hvilken vei går justeringene?

Et moment som har vært trukket frem i diskusjoner om bruk av alternative resultatmål tidligere, er tendensen til å justere slik at alternative resultatmål fremstår som bedre enn tilsvarende regnskapstall. EY observerte i sin gjennomgang av 2017-rapporteringen (Kvifte, 2019) at de justerte tallene var bedre enn tilsvarende regnskapstall i ⅔ av tilfellene.

FRC kartla også denne problemstillingen i tematilsynet for 2021, og observerte at 19 av 20 selskaper (95 prosent) justerte ut kostnader i større grad enn de justerte ut inntekter. Konsekvensen var at selskapene i stor grad presenterte bedre justerte resultater enn det tilsvarende regnskapsresultater viste.

Fra Finanstilsynets gjennomgang av årsrapportene for 2016 (Finanstilsynets tematilsyn 2017) ser vi at 45 prosent av selskapene presenterte høyere justerte resultater sammenlignet med regnskapstallene, mens 55 prosent presenterte svakere justerte resultater. Tilsynet klargjorde for øvrig også at «av de 6 foretakene som gjør negative justeringer, er 4 av dem foretak innen oppdrett som justerer for endring av virkelig verdi av biologiske eiendeler». Uten detaljert informasjon om størrelsen på justeringene er det ikke mulig å si om en korreksjon for denne bransjespesifikke justeringen ville medført at justert resultat ble høyere enn regnskapsmessig resultat for de fire selskapene.

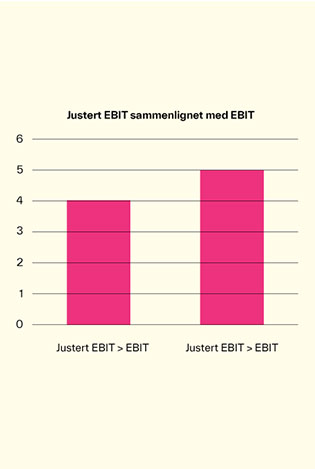

Justert EBIT

Gjennomgangen av 18 norske selskapers 2021-rapportering viser at ni av selskapene (50 prosent) presenterte justert EBIT.

Fire av de ni selskapene (45 prosent) presenterte en justert EBIT som var bedre enn EBIT, mens fem selskaper presenterte en justert EBIT som var svakere enn EBIT. Se figur 6.

Justeringene lå i all hovedsak i intervallet fra 1 til 20 prosent av EBIT. For ett av selskapene medførte endringene at måltallet gikk fra underskudd til overskudd.

Figur 6. Forholdet mellom justert EBIT og EBIT i 2021-rapporteringen.

To av de fem selskapene som presenterer et svakere justert EBIT enn EBIT, driver innenfor havbruksnæringen. Begge selskapene har justert ut virkelig verdi av biomassen som var inntektsført regnskapsmessig. Uten denne posten ville justeringen medført at justert EBIT var høyere enn EBIT. Om vi korrigerer for denne bransjespesifikke justeringen, får vi et noe annet bilde der seks av ni (67 prosent) presenterer en justert EBIT som er høyere enn EBIT.

Uten korreksjon av de bransjespesifikke justeringene indikerer funnene mine en bedring sammenlignet med det EY fant i sin undersøkelse i 2017. Med de bransjespesifikke justeringene ser vi imidlertid at det ligger på samme nivå. Tallene er imidlertid betydelig bedre enn det FRC rapporterte om blant britiske selskaper for 2021.

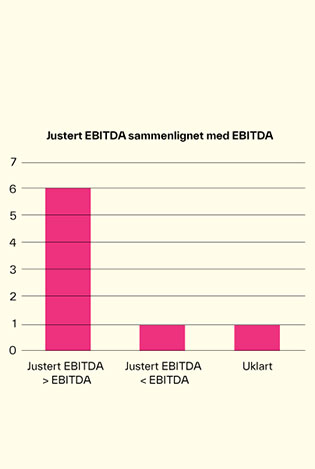

Justert EBITDA

For justert EBITDA ser vi at seks av åtte selskaper (75 prosent) gjennomfører justeringer som gir en høyere justert EBITDA sammenlignet med EBITDA. Ett selskap justerer ned EBITDA og får en svakere justert EBITDA enn EBITDA. For ett selskap er det ikke mulig å vurdere hvilke justeringer som er gjennomført, da de bare presenterer justert EBITDA (dvs. EBITDA oppgis ikke).

Figur 7. Forholdet mellom justert EBITDA og EBITDA i 2021-rapporteringen.

Det er krevende å trekke noen konklusjoner gitt det begrensede utvalget, men min undersøkelse av årsrapportene for 2021 indikerer at det fortsatt er mange som har en tendens til å justere mer for kostnader enn for inntekter. Tallene er ikke på riktig samme nivå som FRC rapporterer om for britiske selskaper, men det er like fullt visse indikasjoner på at norske selskaper har en del mer å gå på her.

Avsluttende kommentar

For at brukere av finansiell informasjon skal oppleve den som nyttig, må informasjonen inneha visse kvaliteter. Det gjelder også rapportering av alternative resultatmål. Det å følge ESMAs retningslinjer for alternative resultatmål vil være et viktig bidrag i så måte. Retningslinjene trådte i kraft i Norge 3. juli 2016, og seks år etter ikrafttredelsen er det litt nedslående å observere at det fortsatt er et godt stykke igjen før flertallet av norske selskaper leverer høy nok kvalitet i APM-rapporteringen sin. Tre områder som fortsatt bør forbedres, er definisjoner av de alternative resultatmålene som brukes, forklaring på hvorfor disse tallene brukes, og avstemming av tallene mot finansregnskapet. Svakhetene omfatter både det å gi den informasjonen som ESMAs retningslinjer krever, og – ikke minst – det å gi så god og selskapsspesifikk informasjon at informasjonen kan gjøre en forskjell for brukerne.

Det er også tid for at selskapene tar inn over seg identifiserte brukerutfordringer med å forstå hva som ligger i vanlige måltall som EBITDA og NIBD. Med relativt enkle grep kan kvaliteten på informasjonen heves betraktelig, i form av både beskrivelser og spesifikasjon av hvilke justeringer selskapet har gjennomført. Og sist, men ikke minst, ser vi indikasjoner på at norske selskaper fortsatt har en del å gå på for å bli mer balanserte i justeringene av periodens resultat. Det er fortsatt slik at det i størst grad justeres for kostnader. Og resultatene fra undersøkelsen min av rapporteringen for 2021 stemmer godt med tendensen som vi har sett over år, hvor justerte resultater gjennomgående er bedre enn regnskapsmessige resultater.

Referanser

European Securities and Markets Authority (2015). Guidelines on Alternative Performance Measures. https://www.esma.europa.eu/press-news/esma-news/esma-publishes-final-guidelines-alternative-performance-measures

European Securities and Markets Authority (2022). Report 2021 Corporate reporting enforcement and regulatory activities. https://www.esma.europa.eu/sites/default/files/library/esma32-63-1249_2021_corporate_reporting_enforcement_and_regulatory_activities.pdf

Financial Reporting Council (2021). Thematic Review: Alternative Performance Measures (APMs). https://www.frc.org.uk/getattachment/74ed739d-2237-4d3e-a543-af8ada9b0e42/FRC-Thematic-Review-on-APMs-October-2021.pdf

Finanstilsynet (2017). Tematilsyn om alternative resultatmål 2017. https://www.finanstilsynet.no/nyhetsarkiv/nyheter/2017/tematilsyn-om-alternative-resultatmal/

Finanstilsynet (2018). Alternative resultatmål 2018. https://www.finanstilsynet.no/nyhetsarkiv/nyheter/2018/kontroll-av-noterte-foretaks-etterlevelse-av-retningslinjer-for-alternative-resultatmal/

Finanstilsynet (2021). Kontroll av alternative resultatmål – Equinor ASA. https://www.finanstilsynet.no/nyhetsarkiv/tilsynsrapporter/2021/kontroll-av-alternative-resultatmal---equinor-asa/

Komité for finansiell informasjon (2021). NFFs uttalelse om finansiell informasjon 2021. https://finansfag.no/wp-content/uploads/2021/08/NFF-uttalelse-om-finansiell-informasjon-2021.pdf

Kvifte, S. S. (2019). Alternative resultatmål – rom for forbedringer? Revisjon og Regnskap 1/2019, 42-44. Den norske Revisorforening.

Ytterdal, T. (2021). Alternative resultatmål i Norge. Praktisk økonomi & finans 37(4), 304-311. Universitetsforlaget.

Noter

- Synspunktene i denne artikkelen er forfatterens egne og kan ikke tillegges verken Nord universitet eller EY.

- Selskaper innen finans er holdt utenfor undersøkelsen. Det samme gjelder de fleste utenlandske selskaper.