Hvordan bør arbeidet med nasjonale regnskapsstandarder organiseres og finansieres? (R)

Sammendrag

Norsk RegnskapsStiftelse har i over tre tiår fastsatt norske regnskapsstandarder. Dette arbeidet har i all hovedsak blitt utført på dugnad, og det har i løpet av disse årene blitt lagt ned et omfattende arbeid i å gi god regnskapsskikk et nærmere innhold gjennom standarder. Aktiviteten har derimot vært lav de senere årene. Dette skyldes dels manglende avklaring på Regnskapslovutvalgets forslag om å endre regnskapsloven og dels manglende finansiering av Norsk RegnskapsStiftelse.

Finansdepartementet ba i mai 2022 Norsk RegnskapsStiftelse om å nedsette en arbeidsgruppe som blant annet ble bedt om å utrede om regnskapsstandarder bør gjøres rettslig bindende og hvordan arbeidet med utvikling og fastsetting av regnskapsstandarder bør organiseres og finansieres. Utredningen ble levert til Finansdepartementet i januar 2023 og er ment å gi departementet et grunnlag for å vurdere organiseringen av standardsettingen i Norge fremover.

I denne artikkelen presenteres sentrale deler av utredningen, blant annet alternative måter å organisere standardsettingen på, standardenes rettslige status og finansieringsalternativer for standardsettingen. Arbeidsgruppen anbefaler blant annet at standardsettingen bør skje i privat regi med offentlig representasjon og innflytelse, at finansieringen av standardsettingsarbeidet bør skje med både offentlige og private bidrag, og at norske regnskapsstandarder ikke gis et annet hjemmelsgrunnlag enn at det i forarbeider eller på annen måte gis uttrykk for at standardene er å anse som god regnskapsskikk. Artikkelen gir en nærmere omtale av disse anbefalingene.

John Christian Langli er professor i bedriftsøkonomisk analyse og instituttleder for Institutt for regnskap, revisjon og foretaksøkonomi ved Handelshøyskolen BI. Hans forskningsinteresser er empiriske analyser på norske registerdata med vekt på revisjons- og regnskapsmessige problemstillinger. Langli er styreleder i Norsk RegnskapsStiftelse.

Tonny Stenheim er professor i bedriftsøkonomisk analyse ved Universitet i Sørøst-Norge hvor han han har ansvar for fagområdet finansregnskap. Stenheim har særlig arbeidet med regnskapsrettslige spørsmål, blant i forbindelse med lovarbeid og standardsettingsarbeid. Han er programkoordinator for næringsmaster i regnskap og revisjon ved Universitet i Sørøst-Norge og medlem av Regnskapsstandardstyret i Norsk RegnskapsStiftelse.

I 2021 ble det sendt inn 391 960 selskaps- og konsernregnskaper til Regnskapsregisteret i Brønnøysund. Av disse var 0,5 prosent avlagt i samsvar med International Financial Reporting Standards, eller IFRS, og 99,5 prosent avlagt i samsvar med god regnskapsskikk. Norsk RegnskapsStiftelse har i en årrekke utgitt regnskapsstandarder som gir god regnskapsskikk et konkret innhold. Den mest brukte regnskapsstandarden er NRS 8 God regnskapsskikk for små foretak. I 2021 ble 378 113 årsregnskaper angitt å være avlagt etter denne standarden.

Samfunnet er tjent med et velfungerende og hensiktsmessig regnskapsregelverk siden regnskapsinformasjon påvirker beslutninger og dermed hvordan ressurser blir fordelt og forvaltet. Aktiv regelverksutvikling skjer stort sett kun for regnskapspliktige som er IFRS-rapporterende. Staten bidrar med anslagsvis 2,3 millioner til denne regelverksutviklingen.[1] For ikke-IFRS-rapporterende har regelverksutviklingen så godt som stanset opp. Det skyldes blant annet at Norsk RegnskapsStiftelse, som ikke mottar statlig støtte, mangler finansiering til videre drift. Stiftelsen ventet også i flere år på en avklaring på forslaget til ny regnskapslov (NOU 2015: 10 Lov om regnskapsplikt og NOU 2016: 11 Regnskapslovens bestemmelser om årsberetning mv.). Konsekvensen er et delvis utdatert og mangelfullt regelverk for 99,5 prosent av norske regnskapspliktige. For å bringe regnskapsregelverket à jour med behovet norsk næringsliv har for et hensiktsmessig og forholdsmessig regnskapsregelverk, må det blåses liv i arbeidet med å fastsette norske regnskapsstandarder.

Norsk RegnskapsStiftelse har i mange år etterlyst en politisk avklaring på hvordan arbeidet med norske regnskapsstandarder skal organiseres og finansieres. I mai 2022 ba Finansdepartement Norsk RegnskapsStiftelse opprette en arbeidsgruppe som blant annet skulle utrede om regnskapsstandarder bør gjøres rettslig bindende, og hvordan arbeidet bør organiseres og finansieres.[2] Arbeidsgruppen leverte sin utredning til Finansdepartementet i januar 2023. I denne artikkelen gir vi et innblikk i deler av utredningens innhold og anbefalinger, men først forklarer vi hvorfor regnskapsstandarder er et hensiktsmessig supplement til regnskapsloven.

Hvorfor er standarder om god regnskapsskikk hensiktsmessig?

Den norske regnskapsloven er en rammelov. Det betyr at lovteksten på en god del viktige områder kun angir rammene for akseptable løsninger. Det nærmere innholdet innenfor disse rammene fastsettes i samsvar med den rettslige standarden god regnskapsskikk: «Utarbeidelse av årsregnskap skal foretas i samsvar med god regnskapsskikk» (regnskapsloven § 4-6).

En rettslig standard kjennetegnes ved at rekkevidden av og innholdet i standarden ikke kan fastsettes ved bare å lese lovteksten og forarbeidene. I stedet formes innholdet gjennom praksis, teori og samfunnsutvikling. På regnskapsområdet ble bakgrunnen for innføringen av en rettslig standard begrunnet slik:

På grunn av virksomhetenes ulike art og på grunn av utviklingen i sin alminnelighet er det ikke mulig i en regnskapslov å forme regler som løser alle de spørsmål som kan oppstå for den regnskapspliktige i forbindelse med bokføringen og utarbeidelsen av årsoppgjøret. De regler som er tatt inn i komiteens forslag, er regler som man regner med har allmenn gyldighet. (…) I komiteens forslag er det gitt uttrykk for at bokføringen og årsoppgjøret skal være i samsvar med reglene i regnskapsloven og god regnskapsskikk. (Regnskapslovkomiteens innstilling av 1962, side 72).

Fordelen med å la lovteksten trekke opp rammene for regnskapsrapporteringen, og overlate til god regnskapsskikk å utfylle rammene, ligger primært i dynamikken som bringes inn i regelverksutviklingen. Gjeldende rett kan endres uten at prosessen med å endre selve lovteksten må følges. Endringene fanges i stedet opp av den rettslige standarden. Ulempen ligger i tvilen som oppstår når lovtekst og forarbeider ikke gir nok veiledning. Det kan oppstå tvil om hvordan et regnskapsmessig problem bør løses, og det kan oppstå tvil om hvilket eller hvilke alternativer som gir uttrykk for god regnskapsskikk dersom flere alternativer er mulige innenfor lovens øvrige rammer.

Regulering ved bruk av rettslig standard, slik som god regnskapsskikk, representerer en form for prinsippbasert regulering. De regnskapsmessige løsningene som anses som kvalitetsmessig gode, er løsninger som ivaretar de grunnleggende regnskapsprinsippene. Disse løsningene kan utledes av den regnskapspliktige selv, og/eller de kan utledes av en regnskapsstandardsetter som fastsetter mer detaljert regulering i regnskapsstandarder. Selv om reglene følger av regnskapsstandarder, vil de fortsatt være prinsippbaserte så lenge de er utledet fra de grunnleggende prinsippene (eller mer generelt: et konseptuelt rammeverk).

Prinsippbasert regulering som ikke inneholder detaljert regulering, for eksempel gjennom regnskapsstandarder, vil fordre mye av dem som skal utarbeide regnskapene (regnskapsprodusentene), dem som skal kontrollere regnskapene (revisorene), og dem som skal bruke regnskapene som grunnlag for beslutninger (regnskapsbrukerne). En løsning hvor den enkelte regnskapsprodusent selv må avklare hva som ligger i god regnskapsskikk, vil påføre næringslivet og samfunnet betydelige kostnader. På uavklarte områder må regnskapsprodusentene da bruke tid og ressurser på å finne regnskapsmessige løsninger de mener er akseptable, revisorene må ta stilling til om løsningene er i samsvar med god regnskapsskikk, og regnskapsbrukerne må bruke tid og ressurser på å finne ut av hvilke løsninger som er valgt. Dersom regnskapsbrukerne ikke klarer å finne ut hvilke regnskapsmessige løsninger som er valgt, eller regnskapsbrukerne finner ut at foretakene bruker forskjellige løsninger på ellers like transaksjoner og hendelser uten at de klarer å finne ut hvilke, vil de måtte ta beslutninger under større usikkerhet enn det som strengt tatt er nødvendig. En regnskapsstandard kunne gitt produsenten, revisoren og brukeren oppskriften på hvordan transaksjoner og hendelser skulle rapporteres. Kapitaltilbydere (investorer og kreditorer) tar hensyn til økt usikkerhet ved å øke avkastningskravet. Dermed blir færre investeringsprosjekter lønnsomme, og den økonomiske veksten blir lavere enn det den ellers ville ha vært. En regnskapsstandard kunne gitt produsenten, revisoren og brukeren oppskriften på hvordan transaksjoner og hendelser skulle rapporteres, og dermed usikkerheten. Det var nettopp betydningen god regnskapsinformasjon har for den økonomiske utviklingen som var begrunnelsen da EU vedtok å innføre IFRS:

Det Europeiske Råd i Lisboa 2000 understreket (…) viktigheten av et felles finansmarked for å bidra til å nå EUs sentrale målsettinger om vekst og høy sysselsetting. Det var et prioritert punkt å bedre sammenlignbarheten mellom foretakenes regnskaper. Kommisjonens handlingsplan understreker at sammenlignbar, gjennomsiktig og pålitelig finansiell informasjon er fundamental for et effektivt og integrert kapitalmarked. EU utviklet på denne bakgrunn en regnskapsstrategi om å innføre de internasjonale regnskapsstandardene IFRS som et felles sett regnskapsregler for børsnoterte foretak. (Innst. O. nr. 17 (2004–2005), kapittel 1)

Finansdepartementet peker på det samme i Prop. 66 LS (2020–2021), kap. 3.2.1: «Kvaliteten på foretakenes årsberetninger og årsregnskaper er viktig for et velfungerende næringsliv og samfunnet for øvrig.»

For å illustrere hvorfor regnskapsstandarder kan forenkle hverdagen for regnskapsprodusenter, regnskapsbrukere og revisorer, bruker vi et eksempel. Regnskapsloven § 4-1 første ledd nr. 2 krever at «Inntekt skal resultatføres når den er opptjent (opptjeningsprinsippet)», uten at loven angir nærmere vilkår for når en inntekt er å anse som opptjent. Det finnes en del støtte i forarbeidene (se f.eks. NOU 1995: 30 Ny regnskapslov, kap. 2.4.3), men mange spørsmål er uavklart. Resultatføring av et varesalg krever at det foreligger en transaksjon som innebærer at risiko og kontroll over varen går over fra selger til kjøper. Normalt vil en inntekt fra varesalg kunne anses for opptjent, og dermed bli resultatført, når varen er levert, ettersom risiko og kontroll da normalt er overført fra selger til kjøper. Men hvordan skal kriteriene om overføring av risiko og kontroll praktiseres når kundene kan returnere den solgte varen og få pengene tilbake? Power gir for eksempel kundene rett til å returnere varene innen 60 dager og få pengene tilbake, se figur 1.

Figur 1. Åpent kjøp hos Power (https://www.power.no/kundeservice/retur-og-aapent-kjoep/, besøkt 30.5.2023).

Siden kundene kan returnere varer innen 60 dager, kan for eksempel en TV solgt i november eller desember 2022 bli returnert i 2023. Skal Power resultatføre inntekten fra salget av TV-en i 2022 eller 2023?

En streng tolkning av kriteriene om overføring av risiko og kontroll vil bety utsatt resultatføring av all inntekt fra salg av varer som omfattes av en returrett inntil returretten er utløpt. Inntekten fra alt salg i november og desember 2022 som kan omfattes av returretten, må derfor balanseføres som gjeld per 31. desember 2022 og først resultatføres som inntekt i 2023 (samtidig må utleverte varer regnes med som en del av varelageret). De fleste kunder som kjøper varer med returrett, beholder imidlertid varene. Betyr det at Power kan inntektsføre hele eller deler av varesalget allerede på tidspunktet for levering?

Vi har ingen norsk regnskapsstandard som gir veiledning i hvordan åpent kjøp skal behandles. Norsk RegnskapsStiftelse utarbeidet en veiledning i 2010 hvor problemstillingen er berørt, men arbeidet har ikke ledet til en regnskapsstandard. Ifølge veiledningen vil hovedregelen være at resultatføringen utsettes til adgangen til å returnere varen er utløpt. Samtidig åpner veiledningen for en løsning med helt eller delvis resultatføring på leveringstidspunktet dersom andelen som returneres, kan estimeres pålitelig, for eksempel basert på erfaringstall. Dette gir noe, men ikke særlig mye veiledning, siden vilkåret om «pålitelig estimering» gir betydelig rom for skjønn.

… hvordan skal kriteriene om overføring av risiko og kontroll praktiseres når kundene kan returnere den solgte varen og få pengene tilbake?

Prinsippnoten til Power gir heller ikke mye opplysninger om hvordan Power operasjonaliserer opptjeningsprinsippet: «Inntekter fra salg av varer og tjenester resultatføres når levering har funnet sted og det vesentligste av risiko og avkastning er overført» (Power AS, årsrapport 2021, note 1).[3] Skalaen for overføring av risiko og avkastning går fra 0 til 100 prosent. Hvor har Power trukket grensen når det skriver at grensen går ved «når (…) det vesentligste av risiko og avkastning er overført»?

En regnskapsstandard om inntektsføring som konkretiserer hvordan varesalg med åpent kjøp skal behandles, og krav til hva som skal omtales i notene, ville forenklet arbeidet til regnskapsprodusenter, revisorer og regnskapsbrukere, og vi kunne fått mye mer presise opplysninger om hvordan inntekt fra varesalg med returrett er behandlet.

Statusen til standarder fra Norsk RegnskapsStiftelse

Norsk RegnskapsStiftelse ble etablert i 1989.[4] Siden den tid har stiftelsen utgitt publikasjoner som gir veiledning i regnskapsmessige spørsmål. De viktigste publikasjonene er endelige standarder (benevnt NRS, Norsk regnskapsstandard) og foreløpige regnskapsstandarder (benevnt NRS(F)).

Norsk RegnskapsStiftelse har ikke hjemmel til å fastsette rettslig bindende regnskapsstandarder. Derfor er det kun når løsningen i en regnskapsstandard er i samsvar med den rettslige standarden god regnskapsskikk, at den vil være rettslig bindende. Dette skaper tolkningstvil siden den rettslige standarden ikke er nedtegnet noe sted. Dermed er det ikke mulig å sammenholde innholdet i en regnskapsstandard med den rettslige standarden direkte, noe som gjør det usikkert om en regnskapsstandard rent faktisk gir uttrykk for god regnskapsskikk. Ut fra offentlige utredninger (f.eks. NOU 2003: 23, kapittel 19.4, og NOU 2015: 10, kapittel 12.3.6) og lovproposisjoner på regnskapsområdet er likevel den alminnelige oppfatningen at «… standardsettingen i Norsk RegnskapsStiftelse har fungert godt, og har vært et viktig bidrag til utviklingen av forsvarlige rammer for norsk regnskapsavleggelse» (Ot.prp. nr. 39 (2004–2005), kapittel 5.5).

En svakhet ved driften i Norsk RegnskapsStiftelse som NOU 2015: 10 (kapittel 12.3.3) peker på, er manglende omgjøring av foreløpige standarder til endelige standarder: Norsk RegnskapsStiftelse skal som hovedregel omgjøre en foreløpig regnskapsstandard til endelig regnskapsstandard etter at den har virket i ett år, med mindre det avdekkes forhold som medfører behov for å endre standarden. Når en foreløpig standard ikke blir omgjort til en endelig standard etter at den har virket i ett år, oppstår det tvil om standarden fortsatt bør følges eller ikke, eventuelt om det er deler av standarden som fortsatt anbefales fulgt, og andre som ikke lenger omfattes av anbefalingen. Dette er uheldig. Vi bruker NRS (F) Nedskrivning av anleggsmidler som eksempel. Regnskapsloven § 5-3 tredje ledd fastslår at anleggsmidler skal skrives ned til virkelig verdi ved ikke-forbigående verdifall. NRS(F) Nedskrivning av anleggsmidler kapittel 5 gir veiledning i estimering av virkelig verdi i forbindelse med en nedskrivningstest, men er fremgangsmåten i samsvar med den rettslige standarden god regnskapsskikk? Spørsmålet er aktuelt fordi NRS(F) Nedskrivning av anleggsmidler har hatt status som foreløpig i over 20 år og med kun minimale endringer siden 2009.

Regnskapsstandardene fra stiftelsen har hatt betydelig gjennomslag i praksis, men manglende oppdatering og ajourhold utgjør en trussel mot standardenes legitimitet. Skal regnskapsbrukerne og 99,5 prosent av norske regnskapspliktige ha et hensiktsmessig og tjenlig regnskapsregelverk å forholde seg til, må noen ta ansvar for å konkretisere hva som ligger i den rettslige standarden god regnskapsskikk. Norsk RegnskapsStiftelse har gjort det siden 1989, men har ikke lenger økonomiske rammer som muliggjør aktiv regelverksutvikling. De to neste kapitlene forklarer hvorfor.

Innføringen av IFRS og strategien til Norsk RegnskapsStiftelse

Frem til IFRS ble innført som pliktig rapporteringsspråk i 2005 for børsnoterte foretak, fikk Norsk RegnskapsStiftelse meget god drahjelp i utviklingen av regnskapsstandarder fra de største børsnoterte foretakene og toppledelsen i de største revisjonsforetakene. De børsnoterte foretakene og deres revisor hadde et stort behov for regnskapsstandarder, og regnskapsmiljøet arbeidet aktivt for å videreutvikle regnskapsregelverket. Etter innføringen av IFRS for børsnoterte foretak ble behovet for norske regnskapsstandarder redusert, og det ble langt mindre trykk på regelverksutviklingen for ikke-IFRS-rapporterende.

Norsk RegnskapsStiftelse utarbeidet sitt første strateginotat i 2005, hvor det ble lagt vekt på å konvergere norske regnskapsstandarder mot IFRS/IFRS for SMEs (small and medium-sized enterprises). Strategien er senere endret flere ganger. I 2006 ble konvergeringen satt på vent, og stiftelsen skulle i stedet drive regnskapsstandardutvikling med bakgrunn i eksisterende god regnskapsskikk og de grunnleggende regnskapsprinsippene. I 2008 vedtok styret å jobbe for å fjerne ubegrunnede avvik mellom eksisterende standarder og IFRS/IFRS for SMEs samt å forenkle regelverket. I 2012 vedtok styret å utvikle én regnskapsstandard basert på IFRS for SMEs. Bakteppet for beslutningen i 2012 var styrets forståelse av de politiske signalene som hadde kommet ved fastsetting og senere evaluering av regnskapsloven om at det var ønskelig med en tilpasning til internasjonal regnskapsregulering, og en erkjennelse av at utvikling og vedlikehold av særnorske regnskapsstandarder ville bli ressurskrevende. Det siste må ses i sammenheng med at stiftelsen også anså det som vanskelig å finne nye inntektskilder som kunne finansiere standardsettingsarbeidet. På sikt ble det antatt at driftskostnadene ville bli betydelig lavere ved å basere standardsettingen på IFRS for SMEs, uten at det ville senke kvaliteten på regnskapene.

Regnskapslovutvalget 2014 foreslo i NOU 2015: 10 en ny regnskapslov som ville gjort det mulig for standardsetter å basere standardsettingen på IFRS for SMEs, men Finansdepartementets avklaring på forslaget i NOU 2015: 10 lot vente på seg. Etter noen års venting innstilte derfor Norsk RegnskapsStiftelse arbeidet med den IFRS for SMEs-baserte standarden. Den manglende avklaringen skapte usikkerhet om hvordan regnskapslovgivningen ville utvikle seg. Av den grunn ble heller ikke arbeidet med å ajourføre eksisterende standarder gjenopptatt, fordi slik ajourføring ville ha lite for seg dersom Regnskapslovutvalgets forslag i NOU 2015: 10 ble fulgt opp.

I Prop. 66 LS (2020–2021) ble rammene for standardsettingen avklart: Forslaget fra regnskapslovutvalget 2014 om å endre regnskapsloven i samsvar med IFRS for SMEs ble ikke støttet av departementet. Avklaringen kom på et tidspunkt hvor Norsk RegnskapsStiftelse ikke lenger hadde økonomiske ressurser til å drive standardsettingsarbeid. Dette innebærer at de standardene som nå gjelder, i liten (eller ingen) grad har blitt oppdatert etter 2012, og enkelte av dem har ikke blitt oppdatert på mer enn 15 år, til tross for at det er behov for oppdateringer.

Økonomien i Norsk RegnskapsStiftelse

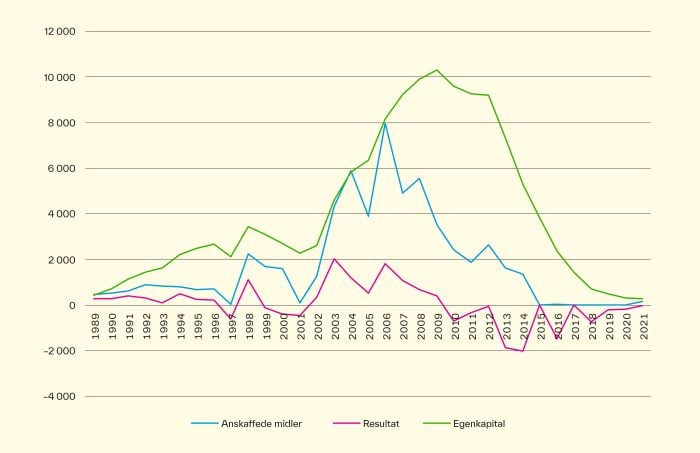

Utviklingen i henholdsvis anskaffede midler, årsresultat og egenkapital i Norsk RegnskapsStiftelse er vist i figur 2. Utviklingen i disse tre nøkkelstørrelsene konvergerer mot null, og Norsk RegnskapsStiftelse har i dag ikke midler til å drive regelverksutvikling.

Figur 2. Den økonomiske utviklingen til Norsk RegnskapsStiftelse 1989–2021.

I årene 1989–1993 kom finansieringen i hovedsak som tilskudd fra stifterne og fra de store revisjonsforetakene. I årene 1992–2014 ble virksomheten finansiert av deltakeravgifter fra konferanser og utdanningsprogrammet IFR Academy. Økonomisk sett var de beste årene 2003–2009, noe som skyldes innføringen av IFRS i 2005 for børsnoterte foretak. Det ga grunnlag for opplæringsprogrammet IFR Academy. Akademiet ga regnskapsprodusenter, regnskapsbrukere og revisorer en grunnleggende opplæring i IFRS. Siste gjennomføring av IFR Academy skjedde i 2014 og med få deltakere. Siden 2015 har Norsk RegnskapsStiftelse finansiert driften ved å tære på egenkapitalen. I både 2021 og 2022 ga hver stifter et bidrag på 20 000 kroner for å hindre at stiftelsen ble avviklet før det kom en avklaring på hvordan myndighetene ønsker at standardsettingen i Norge skal organiseres og finansieres.

I en vurdering av utgiftene til standardsetting er det viktig å ta med i betraktningen at Norsk RegnskapsStiftelse ikke har hatt egne ansatte, og at medlemmer av stiftelsens organer, underliggende fagutvalg og arbeidsgrupper ikke har mottatt godtgjørelse for det arbeidet som er utført. Dugnadsinnsatsen har vært betydelig. I NOU 2015: 10 side 418 refereres det blant annet til at møtetiden i 2014 utgjorde 543 timer i Regnskapsstandardstyret (inklusiv Fagorgan IFRS) og 102 timer i Bokføringsstandardstyret. Hvis medlemmene i Regnskapsstandardstyret og Bokføringsstandardstyret, som i stor grad er praktiserende revisorer og regnskapsførere, kunne fakturert kunder med en gjennomsnittlig timepris på 2 000 kroner i stedet for å delta i møtene, ville det private bidraget i 2014 utgjøre om lag 1,3 millioner kroner. Legges det til en forutsetning om at hver møtetime i gjennomsnitt krever fire (fem) timer forberedelse, kan estimatet økes til om lag 6,5 (7,7) millioner kroner.

Den kraftige reduksjonen i egenkapital fra 2011 skyldes i hovedsak to forhold: For det første at Norsk RegnskapsStiftelse ga bidrag på til sammen 1,2 millioner kroner til EFRAG og IASB i 2011 og 2012. For det andre at stiftelsen engasjerte en prosjektleder i 2013 og 2014 for å bistå Regnskapsstandardstyret i å utarbeide en norsk standard basert på IFRS for SMEs.

Inntektene til Norsk RegnskapsStiftelse kan i stor grad forklares med endret lovgivning: ny regnskapslov i 1998, ny bokføringslov i 2004 og innføring av IFRS for børsnoterte foretak i 2005. Ny regnskapslov og ny bokføringslov skapte behov for nye og endrede regnskapsstandarder og nye bokføringsstandarder. Innføringen av IFRS skapte et betydelig opplæringsbehov. Norsk RegnskapsStiftelse bidro til å dekke disse behovene gjennom et omfattende standardsettingsarbeid og gjennom å tilby opplæring i norske regnskaps- og bokføringsstandarder og IFRS. Etter hvert har behovet for nye standarder og opplæring/etterutdanning avtatt, noe som blant annet skyldes at uteksaminerte kandidater fra utdanningsinstitusjonene har oppdatert kunnskap, at praktiserende revisorer og regnskapsførere i hovedsak har fått dekket sine behov for ajourført kunnskap, at det er flere tilbydere av kurs og opplæringsprogrammer som for eksempel Regnskap Norge og Den norske Revisorforening, og at de store revisjonsforetakene har egen intern opplæring.

Den økonomiske situasjonen til Norsk RegnskapsStiftelse er kritisk. Det er usannsynlig at Norsk RegnskapsStiftelse skal kunne skape egne inntekter som muliggjør regelverksutvikling. I så måte er det viktig med en snarlig avklaring av spørsmålet om organisering og finansiering av standardsettingen.

Bør regnskapsstandarder gis et eksplisitt hjemmelsgrunnlag?

Som forklart over er standarder fra Norsk RegnskapsStiftelse kun rettslig bindende dersom innholdet er i samsvar med den rettslige standarden god regnskapsskikk, noe som kan skape tvil om deres rettslige status. Dersom det for eksempel ble tatt inn en bestemmelse i regnskapsloven om at Finansdepartementet eller organ utpekt av Finansdepartement kan fastsette bindende regnskapsstandarder, ville all tvil om standardenes rettslige status være fjernet. Arbeidsgruppen drøfter fordeler og ulemper med å gi regnskapsstander et tydelig hjemmelsgrunnlag i regnskapsloven, noe som kanskje kan bedre etterlevelsen. Arbeidsgruppen konkluderer med at et klarere hjemmelsgrunnlag ikke er nødvendig. Det er ikke svak etterlevelse som er et problem, men at den aktive standardsettingen har stoppet opp grunnet manglende finansiering.

Hvordan bør arbeidet med nasjonale regnskapsstandarder organiseres?

Arbeidsgruppen drøfter ulike måter å organisere standardsettingen på. Disse går vi av plasshensyn ikke inn på. Vi nøyer oss med noen viktige poenger.

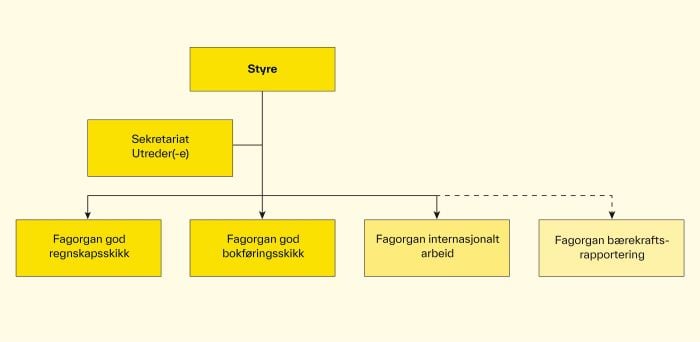

Arbeidsgruppen foreslår at Finansdepartementet ber Norsk RegnskapsStiftelse avklare om Norsk RegnskapsStiftelse vil være villig til å initiere arbeidet med å etablere et standardsettende organ i samsvar med de anbefalingene som arbeidsgruppen kommer med. Arbeidsgruppens oppfatning er at Norsk RegnskapsStiftelse har sterke insentiver og gode forutsetninger for å bidra til en rask avklaring og god fremdrift i standardsettingsarbeidet, under forutsetning av at finansieringsspørsmålet er løst. Hvorvidt Norsk RegnskapsStiftelse skal videreføres, eller om det er mer hensiktsmessig å opprette et nytt standardsettende organ, tar arbeidsgruppen ikke standpunkt til. Arbeidsgruppens forslag til organisering er vist i figur 3.

Figur 3. Forslag til organisering av standardsettende organ.

Det foreslås at den nye standardsetteren har et sekretariat, og at det engasjeres én eller flere utredere. Utredere som i perioder kan arbeide heltid med standardsetting, vurderes som nødvendig for å sikre rask fremdrift i standardsettingsarbeidet. Fagorgan internasjonalt arbeid er gitt en annen farge enn Fagorgan god regnskapsskikk og Fagorgan god bokføringsskikk fordi arbeidsgruppen mener det går et prinsipielt skille mellom nasjonalt og internasjonalt standardsettingsarbeid, og at finansieringen av det internasjonale arbeidet bør vurderes for seg. Fagorgan bærekraftsrapportering har en stiplet linje for å illustrere at modellen kan utvides til å inkludere standardsetting innen bærekraftsrapportering dersom Finansdepartementet eller den nye standardsetteren anser det for formålstjenlig.

Arbeidsgruppen foreslår at standardsettingen fortsatt skal skje i regi av en privat standardsetter, men med statlig medvirkning og deltakelse. Det private næringsliv har høy faglig kompetanse og nærhet til praksis, som vil være viktige bidrag for å tilrettelegge for kvalitetsmessig gode standarder som balanserer nytten av standardene mot kostnadene for næringslivet. Statlig medvirkning og deltakelse kan gjøre det enklere å opprettholde en effektiv kommunikasjon mellom standardsetteren og statlig myndighet. Det kan medvirke til at det i større grad etableres en gjensidig forpliktelse om i fellesskap å arbeide for å utvikle regnskapsregulering av høy kvalitet. Videre kan medvirkning og deltakelse av statlig myndighet ha den virkningen at standardsetteren og standardene bedre ivaretar brede samfunnshensyn, og at standardene får høyere legitimitet.

Arbeidsgruppen mener det er avgjørende viktig at ingen organisasjon, bransje, forening, myndighet eller liknende alene kan ha flertall i styret eller i fagorganene. Arbeidsgruppen foreslår derfor prinsipper for valg og tjenestetid som sikrer uavhengighet av både faglige og private særinteressenter. Videre bør organet være selvrekrutterende. Slik vedtektene til Norsk RegnskapsStiftelse er utformet, har de stiftende organisasjoner rett til å utpeke ett styremedlem hver, og styret utpeker ledere og medlemmer av fagorganene. Koblingen mellom stifterne og det standardsettende organet blir brutt med det forslaget arbeidsgruppen har lagt frem. Arbeidsgruppen foreslår også at standardsetterens virksomhet skjer i en åpen og transparent prosess som gir grunnlag for bred involvering fra alle interessenter, også interessenter som ikke har representanter i styret og/eller fagorganer. Åpenhet, innsyn og bred medvirkning kan være viktig for å sikre at alle viktige hensyn blir ivaretatt, og således bidra til å sikre standardene høy legitimitet. Arbeidsgruppens vurdering er at modellen som foreslås vil sette den nye standardsetteren i stand til å opptre uavhengig av alle interessegrupper og ivareta brede samfunnshensyn.

Bør staten bidra til finansieringen av arbeidet med nasjonale regnskapsstandarder?

Norsk RegnskapsStiftelse har vært helt privatfinansiert og ikke mottatt statlig støtte. Inntektene er hovedsakelig skapt ved egne aktiviteter, og aktivitetene har hovedsakelig vært finansiert ved at representanter fra revisjons- og regnskapsførerbransjen, de regnskapspliktige og utdanningsinstitusjonene har jobbet gratis for stiftelsen. Stiftelsen har ikke lenger økonomiske midler til videre arbeid, og ingen av stifterne har tatt initiativ til løsninger som er helt privatfinansiert. I stedet har styret pekt på behovet for en politisk avklaring av hvordan standardsettingen skal organiseres og finansieres. Arbeidsgruppen drøfter ulike finansieringskilder.[5] Den eneste finansieringskilden vi skal trekke frem i denne artikkelen, er staten. Det er flere grunner til at staten bør bidra.

God regnskapsinformasjon har avgjørende betydning for hvordan samfunnets ressurser blir allokert og brukt. Regnskapsbrukere trenger god informasjon for å fatte riktige beslutninger. Banker skal fatte beslutninger om lån, leverandører skal avgjøre om salg kan skje på kreditt, kunder må vurdere om selger har økonomi til å oppfylle garantiansvar, arbeidssøkere må vurdere hvor økonomisk solid en arbeidsgiver er, og så videre. Næringsdrivende, arbeidstakere, forbrukere og andre har følgelig stor nytte av tilgang til god regnskapsinformasjon, slik at de fatter beslutninger som bidrar til økonomisk vekst, økt sysselsetting, økt skatteinngang med mer. For å ivareta og finansiere offentlige oppgaver er følgelig det offentlige tjent med et godt regelsett på regnskapsområdet.

Et velutviklet regnskapsregelverk bidrar til et mer riktig grunnlag for fastsetting av skatter og avgifter. Regnskapsreglene og skattereglene er separate regelverk, men rapporteringen er integrert. Bokføringsloven ligger til grunn for pliktig rapportering innen skatt, avgift og regnskap. Staten har, på grunn av beregning og innkreving av skatter og avgifter, stor interesse av et velfungerende bokføringsregelverk. Statens interesser av et korrekt grunnlag for beregning og innkreving av skatter og avgifter vedrører også regnskapsrapporteringen.

Arbeidsgruppen foreslår at standardsettingen fortsatt skal skje i regi av en privat standardsetter, men med statlig medvirkning og deltakelse.

Årsaken er at rapporteringen til Skatteetaten tar utgangspunkt i årsregnskapet (og forskjellene mellom regnskaps- og skattereglene håndteres gjennom vedlegg til skattemeldingen). For revisjonspliktige utfører revisorene indirekte en kontroll av skattemeldingen gjennom revisjonen av skattekostnaden og utsatt skatt i årsregnskapet. Samtidig skal revisorer blant annet signere næringsspesifikasjonen. Utelatt signering er ifølge skatteetaten et «signal fra revisor til skattemyndighetene om at det foreligger forhold som ikke er i henhold til regelverket» (SKD-melding 4/2022 punkt 4.1).[6] For revisorer, regnskapsprodusenter og skattemyndighetene er det viktig å kjenne grensene for akseptable løsninger i samsvar med regnskapslovens bestemmelser og god regnskapsskikk. Et velutviklet regnskapsregelverk hvor regnskapslovens bestemmelser utfylles med regnskapsstandarder, kan her spille en viktig rolle. Det vil øke rettsikkerheten, bidra til klarere skiller mellom skatterettens detaljerte regler og regnskapslovens prinsippbaserte regler, og føre til mer riktig fastsetting og beregning av skatter og avgifter.

Et godt regnskapsregelverk kan også gi høyere kvalitet på offentlig statistikk ved at statistikk over for eksempel investeringer og verdiskaping er mer sammenliknbar. Videre står regnskapsreglene sentralt for en rekke selskapsrettslige disposisjoner, jf. blant annet aksjeloven og allmennaksjeloven (lov 13.6.1997 nr. 45 om allmennaksjeselskaper) kapittel 3 og 8. Det er viktig at grunnlaget for slike disposisjoner er basert på et hensiktsmessig utformet regnskapsregelverk som ivaretar de hensyn som ligger til grunn for blant annet utbyttereglene og styrets handleplikt ved tapt egenkapital.

Standardsetter skal utarbeide regnskapsstandarder som skal ivareta brede samfunnshensyn. Med kun privat finansiering kan det være risiko for at standardsetter bevisst eller ubevisst utarbeider regnskapsstandarder som ivaretar interessene til enkelte regnskapsprodusenter/-brukere mer enn andre. Statlig finansiering kan gjøre standardsetter mer robust mot mulig press fra særinteresser fordi dens finansielle avhengighet av private interesser reduseres.

På to beslektede områder har staten tatt delansvar for regelverksutviklingen ved å gi økonomisk støtte.

- For børsnoterte foretak og regnskapspliktige som velger å rapportere etter IFRS eller forenklet IFRS, gir myndighetene økonomiske tilskudd til regelverksutviklingen på om lag 2,3 millioner kroner per år. Støtten gis til et EU-program som blant annet finansierer IFRS Foundation.

- Til utvikling av god kommunal regnskapsskikk (jf. kommuneloven § 14-6) får Foreningen for god kommunal regnskapsskikk (GKRS) årlig støtte fra Kommunal- og distriktsdepartementet, Barne- og familiedepartementet, Norges kemner- og kommuneøkonomers forbund, NKRF – kontroll og revisjon i kommunene, og KS – Kommunesektorens organisasjon. Foreningen for god kommunal regnskapsskikk (GKRS) er en uavhengig, ideell forening som skal fremme og utvikle god kommunal regnskapsskikk. I 2021 utgjorde støtten fra de nevnte bidragsyterne 800 000 kroner (GKRS’ årsmelding 2021).

Sett i lys av viktigheten av god regnskapsinformasjon og likebehandling av regnskapspliktige bør staten ta ansvar for å finne en løsning på hvordan regelverksutviklingen bør finansieres også for de regnskapspliktige som rapporterer etter regnskapsloven og god regnskapsskikk. Et alternativ kan være at staten gir direkte tilskudd, for eksempel på tilsvarende måte som staten støtter regelverksutviklingen i IFRS. Et annet kan være at det iverksettes mekanismer som sikrer standardsetteren et tilskudd, for eksempel ved at Brønnøysundregistrene står for finansieringen. Det siste alternativet omtales nærmere i fortsettelsen.

God regnskapsinformasjon har avgjørende betydning for hvordan samfunnets ressurser blir allokert og brukt.

Finansiering via Brønnøysundregistrene

Et alternativ hvor finansieringen av standardsetteren skjer via Brønnøysundregistrene, vil innebære at privat sektor betaler for utgiftene med standardsetting, men at staten administrerer innkrevingsordningen.

En egen ordning som krever inn midler for å dekke standardsetterens utgifter vil bli uforholdsmessig dyr å innføre og administrere. I forbindelse med at det ble vurdert gebyr for innsending av mellombalanser til Regnskapsregisteret, beregnet Brønnøysundregistrene kostnadene for tjenesten til 2 millioner kroner og estimerte gebyret per innsending til cirka 330 kroner (Nærings- og fiskeridepartementet, Høring om endringer i gebyrstrukturen i Brønnøysundregistrene, 19.5.2021). Gebyret ble ikke innført fordi administrasjonskostnadene knyttet til gebyret ville blitt større enn inntektene. Sett i lys av finansieringsbehovet til en fremtidig regnskapsstandardsetter taler mye for at en egen utlikningsordning for å finansiere standardsetteren vil føre til uforholdsmessig høye kostnader.

Et mye rimeligere alternativ vil være å inkludere utgiftene til standardsetteren i gebyret for nyregistreringer i Foretaksregisteret eller dekke utgiftene uten å endre gebyrene. Det sistnevnte alternativet er mulig fordi flere av tjenestene Brønnøysundregistrene leverer er overpriset. Overprising i Foretaksregisteret i 2021 (som dekker Enhetsregisteret, Regnskapsregisteret og Oppgaveregisteret) var på 42 millioner kroner, og overprisingen for Brønnøysundregistrene totalt sett var på 203 millioner kroner. For å redusere overprisingen er det foreslått å legge om gebyrstrukturen, men selv etter omleggingen forventes overprisingen å bli på 105 millioner kroner (jf. Prop. 1 S (2021–2022), s. 103). Staten har følgelig samlet inn tilstrekkelig midler fra privat sektor til å dekke utgiftene til en fremtidig standardsetter dersom Finansdepartementet finner at staten skal bidra. Arbeidsgruppen peker på at hjemmelsgrunnlaget for finansiering av en fremtidig standardsetter må utredes nærmere.

Arbeidsgruppens anbefalte finansieringsmodell

Etter arbeidsgruppens oppfatning er det gode argumenter for en blandet finansieringsmodell hvor både privat sektor og staten bidrar. Dette har bakgrunn i fordelene med et hensiktsmessig og formålstjenlig regnskapsregelverk, også for dem som ikke rapporterer etter IFRS eller forenklet IFRS. I tillegg er regnskapsreglene viktige for korrekt beregning og innkreving av skatter og avgifter og for en rekke selskapsrettslige disposisjoner (herunder utdelinger av utbytte). God bokføringsskikk er grunnleggende for kvaliteten på regnskapsinformasjonen og avgjørende for beregning av avgifter og skatter. Kvalitativt god og nøyaktig regnskapsinformasjon er også viktig for Statistisk sentralbyrås utarbeidelse av styringsstatistikk og annet.

Privat sektor bør bidra med fagkompetanse for å sikre praksisnære og hensiktsmessige standarder, og staten bør medvirke for å sikre en uavhengig standardsetter med økonomiske rammer som muliggjør aktivitet. Ved at både staten og private medvirker til finansieringen, vil standardsetteren kunne oppfattes som mer uavhengig av både privat næringsliv og staten enn om finansieringen er ensidig privat eller statlig.

Arbeidsgruppen foreslår to modeller: privat finansiering med tilskudd fra Brønnøysundregistrene eller statlig tilskudd og privat finansiering. Tilskuddet fra Brønnøysundregistrene/staten foreslås å være av samme størrelse i begge modellene. Det foreslås videre at tilskuddet dekker deler av utgiftene for driften av standardsetteren, og at resterende utgifter dekkes ved at privat sektor stiller fagpersoner til disposisjon. Brønnøysundregistrenes tilskudd foreslås dekket av den eksisterende overprisingen i Brønnøysundregistrene eller ved en mindre økning av gebyret for nyregistreringer i Foretaksregisteret. Tilskuddet fra staten kan gis på samme måte som statens tilskudd til EU-programmet som gir økonomisk støtte til IFRS Foundation, EFRAG og PIOB.

Hva nå?

Det haster med å få avklart hvordan arbeidet med norsk regnskapsstandardsetting skal organiseres og finansieres. De eksisterende standardene blir gradvis mer utdaterte, og Norsk RegnskapsStiftelse mangler i dag ressurser til å drive regelverksutvikling. Vår oppfordring er at Finansdepartementet sender arbeidsgruppens utredning på høring, og at departementet sørger for en avklaring i løpet av høstsesjonen 2023.

Referanser

Innstilling om revisjon av regnskapslovgivningen fra regnskapskomiteen av 1959. Oppnevnt ved kongelig resolusjon av 13. februar 1959. Innstillingen avgitt til Departementet for handel og skipsfart 5. oktober 1962.

NOU 1995: 30. (1995). Ny regnskapslov. Utredning fra utvalg oppnevnt ved kongelig resolusjon av 16. mars 1990, avgitt til Finans- og tolldepartementet 27. oktober 1995. https://www.regjeringen.no/no/dokumenter/nou-1995-30/id115910/

NOU 2003: 23. (2003). Evaluering av regnskapsloven. Utredning fra utvalg oppnevnt ved kongelig resolusjon 7. juni 2002. Finansdepartementet.

NOU 2015: 10. (2015). Lov om regnskapsplikt. Utredning fra utvalg oppnevnt ved kongelig resolusjon av 19. september 2014. Finansdepartementet.

NOU 2016: 11. (2016). Regnskapslovens bestemmelser om årsberetning mv. Utredning fra utvalg oppnevnt ved kongelig resolusjon 19. september 2014. Finansdepartementet.

Nærings- og fiskeridepartementet. (2021). Endringer i gebyrstrukturen i Brønnøysundregistrene (Høring, 19. mai 2021). Regjeringen. https://www.regjeringen.no/no/dokumenter/horing-gebyr/id2848570/

Ot.prp. nr. 39 (2004–2005). Om lov om endringer i lov 17. juli 1998 nr. 56 om årsregnskap m.v. (regnskapsloven) og enkelte andre lover (evaluering av regnskapsloven). Finansdepartementet.

Prop. 66 LS (2020–2021). Endringer i verdipapirhandelloven og regnskapsloven mv. (periodisk rapportering og direktivgjennomføring) og samtykke til godkjenning av EØS-komiteens beslutninger nr. 293/2015 og nr. 39/2016 om innlemmelse av direktiv 2013/34/EU og direktiv 2014/95/EU. Finansdepartementet.

Prop. 1 S (2021–2022). Proposisjon til Stortinget (forslag til stortingsvedtak) for budsjettåret 2022. Utgiftskapitler: 900–950, 2421, 2426, 2429, 2440, 2460, 2540. Inntektskapitler: 3900–3950, 5325, 5326, 5329, 5440, 5460, 5574, 5612, 5613, 5614, 5625, 5629, 5656, 5685. Finansdepartementet.

Prop. 171 S (2020–2021). Samtykke til deltakelse i en beslutning i EØS-komiteen om innlemmelse i EØS-avtalen av en forordning om etablering av program for det indre marked, virksomheters konkurransekraft inkludert små og mellomstore bedrifter, plante-, dyre-, mat- og fôrsektoren, og europeisk statistikk (2021–2027). Utenriksdepartementet.

Noter

1. Støtten gis til et EU-program som gir økonomiske bidrag til IFRS Foundation, EFRAG (European Financial Reporting Advisory Group) og PIOB (Public Interest Oversight Board) (Prop. 171 S (2020–2021), s. 11).

2. Arbeidsgruppen ble oppnevnt av styret i Norsk RegnskapsStiftelse etter anmodning av Finansdepartementet (brev sendt til Norsk RegnskapsStiftelse 23. mai 2022). Artikkelforfatterne var sentrale i arbeidsgruppens arbeid, Langli som leder og Stenheim som en av sekretærene. Artikkelen bygger på utredningen, og deler av teksten er hentet fra utredningen uten at det eksplisitt angis. Forfatterne er alene ansvarlig for innholdet og synspunktene i denne artikkelen. Øvrige medlemmer i arbeidsgruppen var Elisabet Ekberg, Steinar Sars Kvifte og Jan Aastveit.

3. Power AS bruker regnskapslovens alminnelige regler og god regnskapsskikk. Power AS er datterselskap av Power International AS, som bruker IFRS i konsernregnskapet og regnskapslovens alminnelige regler og god regnskapsskikk i selskapsregnskapet. I note 1 til konsernregnskapet skriver Power International AS: «Driftsinntekter fra salg av varer innregnes i resultatregnskapet når det vesentligste av risiko og fordeler ved eierskap har gått over til kjøper. (…) Driftsinntekter innregnes ikke hvis det er sannsynlig at varene blir returnert eller i de tilfeller konsernet har styringsrett over de leverte varene» (Årsrapport 2021, note 1 til konsernregnskapet).

4. En utfyllende evaluering av virksomheten til Norsk RegnskapsStiftelse finnes i NOU 2015: 10, kapittel 12.

5. Alternativene er statlig tilskudd, tilskudd fra Brønnøysundregistrene, betaling for tilgang til standardene, tilskudd fra stifterne av Norsk RegnskapsStiftelse, frivillig innsats, salg av varer, tjenester, kurs og konferanser, og bidrag fra andre.

6. Skatteetaten har i egen melding omtalt revisors plikter, se SKD-melding 4/2022 Revisors plikter i forbindelse med signering av signaturpliktige opplysninger i næringsspesifikasjon og skattemelding. Av meldingens punkt 4.1 fremgår det at dersom revisor unnlater å signere, skal revisor kommunisere dette skriftlig til styret (jf. revisorloven § 9-5 første punktum) og sende skriftlig begrunnelse for manglende underskrift til skattekontoret, jf. skatteforvaltningsforskriften §§ 7-2-11, 8-2-7 og 8-9-4.