Nordisk treforedling og det grønne skiftet (R)

En sammenlignende bærekraftsanalyse av Borregaard, Stora Enso og UPM Kymmene.

Sammendrag

Bjørn Morstad har en MBA fra University of Wisconsin. Han har erfaring som forvalter, analytiker, som lokalpolitiker og med styrearbeid i bank og finansstiftelse. Han er i dag daglig leder i Sparebankstiftelsen Jevnaker, Lunner Nittedal med ansvar for finansforvaltning og utdeling av samfunnsnyttige gaver.

Kjetil Gregersen, Chartered Financial Analyst, er siviløkonom fra NHH. Han har lang erfaring fra ulike sider av finansmarkedet som rådgiver, analytiker og forvalter. Han er i dag senior porteføljeforvalter hos formuesforvalteren Finansco, hvor han er ansvarlig for fondsseleksjon og forvaltning av fondsporteføljer.

Sindre Sørbye er porteføljeforvalter og partner i Arctic Asset Management. Han har en mastergrad i International Business fra Alliance Manchester Business School og en mastergrad fra Oslo Handelshøyskole. Han har erfaring fra kapitalforvaltning og industri. Sørbye er aksjeforvalter i fondene Arctic Norwegian Value Creation og Arctic Nordic Equities.

Thomas Lie er senioranalytiker i DNB. Han er samfunnsøkonom fra Universitetet i Oslo og med MBA i finans fra Norges Handelshøyskole. Lie har arbeidet i meglerbransjen og kapitalforvaltning, og arbeider for tiden med restrukturering av shippingog offshorekunder i DNB.

Treforedlingsindustrien er energiintensiv og har betydelig utslipp av klimagasser og kjemikalier, og bransjens verdikjede berører også biologisk mangfold. Industrien er imidlertid også viktig for sirkulære løsninger og utfasing av fossile materialer.

Interessent- og vesentlighetsanalysene viser til dels sam menfallende interessenter, men også forskjell i selskapenes oppfatning av vesentlighet og valg av bærekraftsmål. Vi finner et relativt stort samsvar mellom hvilke bærekraftsområder selskapene vektlegger, og hvilke områder som SASB klassifiserer som særlig relevante for aktører innenfor treforedling, emballasje og kjemisk industri. Det er imidlertid overraskende at ingen av selskapene fokuserer på bærekraftsmål 14, «Liv under vann», gitt bransjens høye vannforbruk og utslipp til vann. Vi observerer også at innovasjon fremheves som vesentlig av alle selskapene, og vår analyse av utviklingen i investeringer i FoU og antall patentregistreringer gir grunn til optimisme med tanke på utviklingen av nye, «grønne» produkter.

Alle selskapene har satt seg ambisiøse bærekraftsmål og scorer gjennomgående høyt på ulike rangeringer og ratinger der bærekraftsarbeid og -rapportering vurderes. Selskapene har knyttet seg til standarder og initiativer som TCFD, SBTi, FNs Global Compact, DCP og GRI. Vi finner likevel grunn til å påpeke at flere av de kortsiktige målene er lavthengende frukt, mens de langsiktige målene er ambisiøse.

Verdsettelsen viser at det i januar 2021 var nær 100 prosent oppside i prisingen av Borregaard og Stora Enso ved et akselererende grønt skifte. Analysen viser imidlertid også at Borregaards aksjekurs kan være overvurdert dersom vi legger et drivhusscenario til grunn.

Innledning

Finske UPM og svensk-finske Stora Enso er to av verdens største integrerte treforedlingsselskaper. Det tidligere norske industrikonglomeratet Borregaard er en nisjeaktør som lenge har hatt søkelys på å utnytte hele tømmerstokken til fremstilling av biokjemikalier og spesialcellulose. En rask titt på selskapenes utvikling siden 2006, som var det tidspunktet da trykkpapirforbruket nådde sin topp, avslører at de tre selskapene har hatt fallende omsetning i perioden. Lønnsomheten har imidlertid vært ganske bra de senere år, særlig for Borregaard. Det synes også tydelig at en mer spesialisert produktportefølje har bidratt til en bedre prisutvikling for Borregaards produkter, samtidig som svingningene i inntjeningen har vært mindre.

Treforedlingsindustrien forsyner oss med tre- og sagbruksprodukter, papir, emballasje, biodrivstoff og i økende grad avanserte biokjemikalier. Fellesnevneren er at trevirke er den primære råvaren i produksjonsprosessen. Foruten trevirke bearbeidet til sagbruksprodukter har industrien siden den industrielle revolusjon primært konsentrert seg om å utvinne og bearbeide cellulose til ulike typer papir, mens resten av virket i beste fall har blitt benyttet til energigjenvinning. De senere år har det imidlertid vært økende interesse for å utvikle produkter fra treets andre bestanddeler, hemicellulose og lignin.

Sett bort fra sagbruk er produksjonen av masse og papirprodukter blant de mest energiintensive industrier i Europa (Moya & Pavel, 2018). Utstrakt bruk av kjemikalier, vann og varme betyr at miljømessige virkninger fra utslipp kan være store også lokalt. Fra et bærekraftsperspektiv er dessuten biodiversitet og – særlig i den sørlige hemisfære – menneskerettigheter materielle tema.

Det grønne skiftet representerer store muligheter for industrien. Både lovgivning som EUs plastdirektiv og økte priser på CO2-utslipp så vel som endret forbrukeradferd kan gi store muligheter for aktører ved hjelp av målrettet forskning og utvikling og en bærekraftig forretningsmodell. Til forskjell fra mange andre prosessindustrier kan mye av energibehovet forsynes av biomasse fra avfall i produksjonsprosessen. Bruken av en fornybar råvare der sluttproduktene, som papirbasert emballasje eller bygningselementer i tre, ofte egner seg for en sirkulær økonomi, tilsier at industrien vil være viktig i det grønne skiftet. Dette styrkes av at det er et stort potensial for å bruke trebaserte biokjemikalier som erstatning for oljebaserte produkter.

Globalt produseres det om lag 420 millioner tonn papir og papirbasert emballasje (Tiseo, 2022) og 492 millioner kubikkmeter sagbruksprodukter (FAO, 2019). Europa (eksklusive Russland) står for om lag 22 prosent av verdensproduksjonen av papirrelaterte produkter (CEPI, 2020).

Vi ser i artikkelen på hvordan selskapene vurderer materialitet, og hvilke bærekraftsmål de fokuserer på. Videre sammenligner vi deres bærekraftsrapportering og evaluerer i hvilken grad bærekraft er innarbeidet i selskapenes forretningsmodeller. Vi foretar deretter verdsettelse av selskapene basert på en scenarioanalyse.

ESG-materialitet og interessentanalyse

En ESG-materialitetsanalyse vurderer de vesentligste ESG-faktorer og bærekraftsforhold som påvirker virksomheten.

Materialitetsanalyser er et dynamisk konsept som kontinuerlig utvikles. Disse analysene gjøres på basis av ulike rapporteringsstandarder, alt fra SASBs mer snevert definerte med vekt på materielle finansielle resultater, til eksempelvis GRI (Global Reporting Initiative) sin bredere definisjon av materialitet: «alle forhold som har en direkte eller indirekte innvirkning på et selskaps mulighet til å skape, preservere eller ødelegge økonomiske, miljømessige og sosiale verdier for en selv, ens interessenter eller samfunnet generelt».

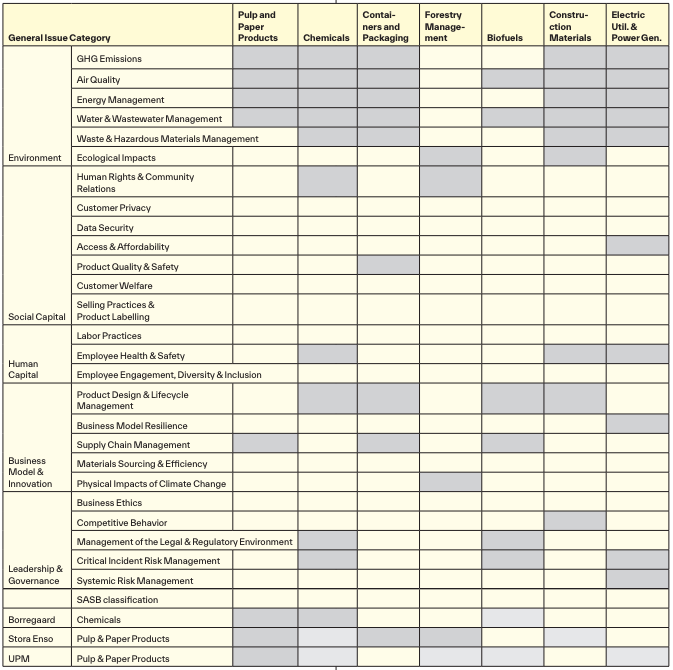

I analysen av våre valgte selskaper begynner vi med den mer snevre, SASB-definerte materialitetsanalysen med vekt på finansielle forhold, før vi gjør analyser og vurderinger av selskapenes egne materialitets- og interessentanalyser. En SASB-basert analyse kan karakteriseres som en analyse utenfra og inn, hvor SASB for hver sektor og bransje har definert materielle ESG-forhold som kun er finansielt viktige for selskapene i en definert bransje (SASB, u.å.). Her stopper SASB-analysen, og den går ikke videre inn i det enkelte selskapet. Tabell 1 viser hvordan SASB definerer dette bransje for bransje, og hvor vi har plassert de tre selskapene.

Tabell 1. Bransjevurderinger SASB, nederst våre vurderinger av hvilke bransjer selskapene opererer i. Basert på SASBs materialitetskart.

En interessentanalyse gjennomføres og rapporteres av selskapet selv. er skjer analysen (innenfra og ut) gjennom at selskapet identifiserer alle interne og eksterne interessenter, som eksempelvis definert av GRI over.

Selskapene vi analyserer, er henholdsvis masse- og papirprodusentene UPM og Stora og bioraffineringsselskapet Borregaard. Virksomhetene er nær beslektet, basert på samme råstoff og hjemmehørende i nordiske land. Fra tabell 1 ser vi at miljøfaktorer er sentrale for alle selskapene. Reduserte utslipp til luft og vann samt energieffektivisering er materielt for alle. I selskapsrapportene ser vi dessuten vektlegging av produktutvikling, livsløpsanalyser og mer bærekraftige fiberbaserte produkter, ofte som erstatning for fossilbaserte produkter. Vi forventer derfor at selskapene vil vektlegge FoU og innovasjon som sentrale forhold i sin selskapsrapportering.

De største selskapene, UPM og Stora, har mer omfattende virksomhet både produktmessig og geografisk enn Borregaard, og vi forventer derfor mer omfattende rapportering fra UPM og Stora på materialitetsforhold.

Selskapenes materialitet og interessentanalyser

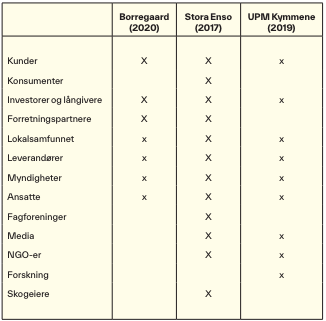

En god indikasjon på om et selskap har eller søker å integrere bærekraft i sin forretningsmodell, er i hvilken grad det lager og publiserer materialitets- og interessentanalyser. Hvor langt har selskapet kommet i å internalisere sine eksternaliteter? Alle tre selskaper lager og rapporterer materialitets- og interessentanalyser, oppsummert i tabell 2. I motsetning til selskapenes bærekraftsrapporter, som normalt er eksternt verifisert, er det ikke vanlig å gjøre dette med interessentanalysene. Borregaard presiserer i sin bærekraftsrapport (2020) at materialitetsanalysen er utviklet etter nær dialog med det man oppfatter som selskapets viktigste interessenter.

Tabell 2. Interessenter.

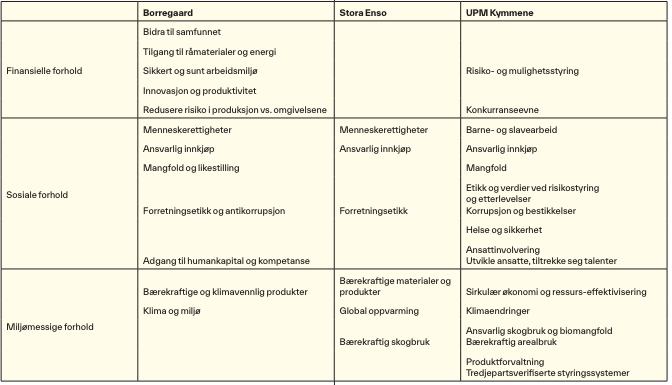

Tabell 3. Vesentlighetsvurderinger.

Samtlige selskaper følger GRI-standarden på bærekraftsrapportering. Med nær beslektede virksomheter er det ikke overraskende med et betydelig sammenfall mellom hvilke interessenter de tre selskapene identifiserer, men vi finner også noen kanskje overraskende utelatelser, spesielt for Borregaard, som blant annet utelater interessenter som media, fagforeninger, NGO-er og akademia.

De tre analyserte selskapene definerer og sorterer vesentlighet i henholdsvis finansielle, sosiale og miljømessige forhold. Her finner vi større forskjeller mellom selskapenes rapportering. Stora Enso har ikke identifisert noen materielle finansielle forhold, mens Borregaard har identifisert en rekke materielle finansielle forhold. Dette oppsummeres i tabell 3.

Rapportering og mål

Likheter og ulikheter

Rapporteringen har ganske ulik struktur, fra tilnærmet fullt integrert (UPM) til mer samlet i enkeltseksjoner (Borregaard). Det skal også nevnes at alle tre selskaper over flere år har blitt høyt vurdert av organisasjoner som CDP (tidligere kjent som Carbon Disclosure Project), at de følger rammeverkene fra Task Force on Climate-related Financial Disclosures (TCFD) og Global Reporting Initiative (GRI) og har bundet seg til SBTi (Science Based Targets initiative). Borregaards 2019-bærekraftsrapport er på 40 sider, mot 18 sider (med store bilder) i 2012. Rapporten fokuserer for det meste på de samme hovedområdene som i 2012. Stora Ensos bærekraftsrapport for 2019 var på 74 sider, mens UPM har en integrert rapporten (begrepet bærekraft ble av UPM brukt 36 ganger i 2014 og 68 ganger i 2019). Lengre er ikke nødvendigvis bedre, og vi finner Borregaards rapportering lettest tilgjengelig.

Data og målsettinger

Borregaard viser data fra 2017–2019 for alle GRI-dataseriene. Hos Stora Enso varierer dataseriens lengde noe, men de viktige miljødataene er fra 2015 til 2019. Lange dataserier er bedre enn kortere, og samme lengde for alle data gjør det lettere å sammenligne utvikling. Vi erkjenner at noen data kan være vanskelig å måle tilbake i tid, men når tidslengden er tre år eller kortere, kan verdien være begrenset. Samtidig kan definisjon av målte størrelser være forskjellig mellom selskapene, men vi forventer at hvis de har endret definisjon, blir historiske data omarbeidet. Vår oppfatning er at data og tidsserier er lettest tilgjengelig i Borregaards rapporter, Stora Enso er nest best, mens UPMs rapportering virker minst strukturert.

Når man sammenligner kortsiktige og langsiktige mål generelt, setter selskapene kortsiktige mål som lett nås. Resultatet av dette er at bedriftene kan bruke måloppnåelsen positivt i markedsføringen av selskapet, samt at det i noen tilfeller slår positivt ut på avlønningen til toppledelsen. Kortsiktige mål er ofte ikke-kvantitative, snarere en retning for utvikling, mens de langsiktige målene er kvantitative. Nåværende ledelse vil for øvrig ikke være ansatt når de langsiktige målenes suksess skal vurderes. Bedriftene har også vært taktiske når det gjelder rapportering av totale verdier eller verdi per produsert enhet. Med tanke på at papirforbruket har vært i tilbakegang, er det åpenbart at reduksjon av totalt avfall, energi eller vannforbruk ikke nødvendigvis er en suksess.

Drivhusgassutslipp og innovasjon

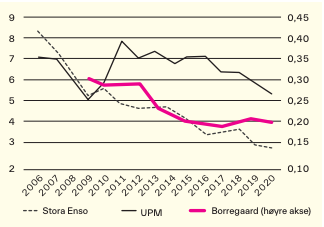

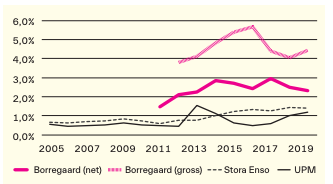

Bedriftene har ulike mål for reduksjon av klimagasser og økt energieffektivitet. Figur 1 illustrerer drivhusgassutslipp siden 2006, der datakilder er bedriftenes rapportering, tall innhentet fra selskapene og Bloomberg.

UPM og Borregaard fokuserer på nominelle utslipp, mens Stora Enso hittil har satt mål for intensitet (typisk CO2 per tonn produsert). Vi ser fordeler og ulemper med begge tilnærminger. Alle selskaper har lyktes med å få ned utslippene. Stora Ensos mål om en reduksjon av CO2-utslipp på 31 prosent fra 2010-nivået, virker nå altfor konservativt, noe som indikerer en årlig marginal reduksjon i løpet av det neste tiåret siden 25 prosent reduksjon var nådd i 2019. Det kan bemerkes at Stora Enso offentliggjorde mer ambisiøse mål høsten 2021.

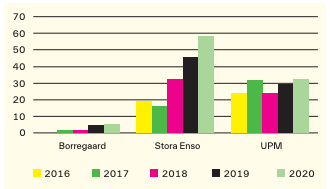

Selskapene understreker viktigheten av og behovet for innovasjon i kommunikasjonen til aksjonærer og andre interessenter, selv om Borregaard er det eneste selskapet som eksplisitt har pekt på dette i sin vesentlighetsanalyse. Stora Enso og Borregaard har begge et mål om minst 15 prosent av omsetningen relatert til nye produkter (produkter utviklet i løpet av de siste fem årene). Borregaards FoU-innsats er høyere i forhold til omsetning, noe som kanskje ikke kommer som en overraskelse gitt en spissere produktportefølje. Stora Ensos gradvise økning av FoU-kostnader det siste tiåret står i kontrast til UPMs mye mer variable FoU-kostnader, selv om nivået i 2019 var ganske likt (Stora Enso 1,4 prosent, UPM 1,2 prosent).

Med Google Patents har vi også sett på registrerte amerikanske patenter. Her skiller Stora Enso seg ut med et mye høyere antall nylig publiserte patenter og rask vekst de siste årene (fra 19 til 58 patentregistreringer). Videre har Borregaard sett en økning fra null til fem fra 2016 til 2020.

Er bærekraft virkelig integrert i selskapenes forretningsmodeller?

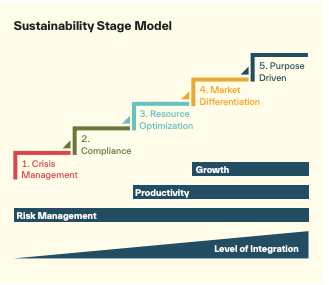

Det synes ikke å være etablert noen allment akseptert metodikk for integrering eller anerkjent definisjon av hva integrering betyr. En rapport fra Ernst & Young, How an integrated sustainability strategy can help you stand out (Ernst & Young, 2018) oppsummerer flere studier rundt begrepet integrering og definisjoner, men gir oss mer en vurdering av retning. FNs Global Compact har et rammeverk og veikart for bærekraftsintegrering i et selskaps forretningsmodell, illustrert i figur 4.

Ved å bruke FNs veikart oppfattes alle de tre selskapenes forretningsmodeller å være et sted mellom trinn 3 og 4, i en prosess som gradvis går fra ressursoptimaliseringsfasen (3) til markedsdifferensieringstrinnet (4). Etter vårt syn er bærekraftsintegrering drevet ovenfra og ned av ledelsen og styret, og slik har det vært i lang tid. Verdiskapingen i disse selskapene kommer gradvis fra en blanding av nye, innovative, klimavennlige og bærekraftige produkter som ofte erstatter ikke-bærekraftige fossile produkter. Gjennom økt FoU-innsats, produktutvikling basert på både klimavennlig råstoff og avfall, transformerer disse selskapene seg på en materiell måte.

Schoenmaker og Schramade (2019) opererer med tre nivåer av bærekraftig økonomi: Economy (F), Society (S) og Environment (E). Rammeverket er illustrert i tabell 4.

Tabell 4. Rammeverket til Schoenmaker og Schramade.

Figur 1. Fallende utslipp scope 1 og scope 2.

Figur 2. FoU som andel av omsetning.

Figur 3. Økende antall amerikanske patenter.

Figur 4. FNs Global Compact-rammeverk.

Vår konklusjon er at alle målselskapene opererer på Society-nivå, noe som betyr at bærekraft er integrert i forretningsmodellene. Hovedsynet i denne konklusjonen er at selskapene i betydelig grad har internalisert en betydelig del av sine eksternaliteter. Ved å forplikte seg til UN PRIs langsiktige SDG-mål har horisonten til selskapene i vår analyse blitt forskjøvet slik at de har fått et mer langsiktig perspektiv. Disse selskapene opererer ikke for samfunnsøkonomisk nyttemaksimering, og som sådan er bærekraftsintegreringsnivået SF 3.0 langt unna, og vi plasserer alle de tre selskapene i kategorien SF 2.0.

Scenarioanalyse og verdsettelse

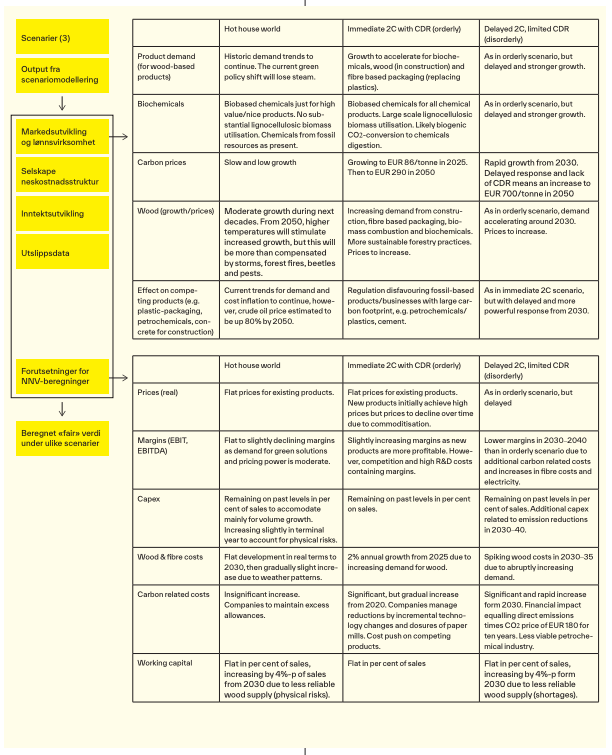

For å vurdere i hvilken grad det grønne skiftet reflekteres i selskapenes aksjekurser, har vi benyttet scenarioanalyse kombinert med en tradisjonell verdivurdering basert på neddiskonterte kontantstrømmer. Det er tatt utgangspunkt i rammeverket til Network for Greening of the Financial System (NGFS) (NGFS, 2019, 2020). NGFS’ projeksjoner baseres på ulik politikkrespons på klimaendringer fremover. Vi tar utgangspunkt i tre scenarioer, der man i to av scenarioene nær lykkes å holde seg innenfor 1,5 graders-målet. Hovedforskjellen er at i det «ordnede» scenarioet faller CO2-utslippene gradvis fra i dag, mens verden i et «kaotisk» scenario vil se en ytterligere økning i utslipp frem mot 2030, for deretter å måtte gjennomføre kraftigere kutt. I dette scenarioet vil overgangsrisikoen være høy ettersom det er sannsynlig at det vil bli innført omfattende klimatiltak og -lovgivning over en relativt kort tidsperiode. I det tredje scenarioet, drivhusscenarioet, mislykkes verden i å få redusert CO2-utslippene.

Tabell 5. NGFS-scenarioer benyttet i modellering.

Tabell 6. Etterspørselsvekst og inntektsutvikling (volum/mengde) i ulike scenarioer.

Figur 5. Oversikt over modellering fra scenarioanalyse til diskonterte kontantstrømmer.

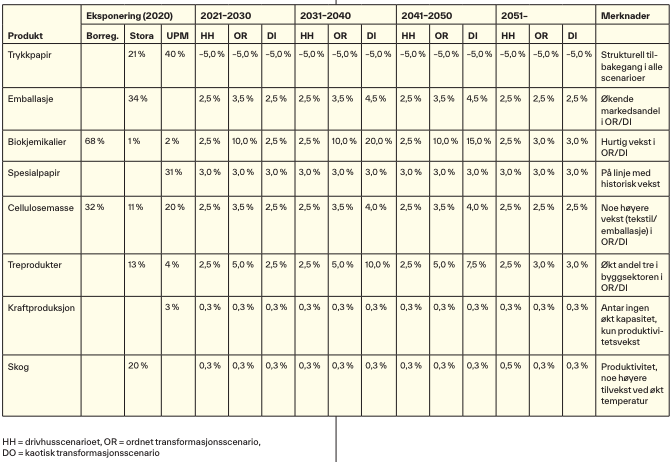

Modellene fra NGFS og International Institute for Applied Systems Analysis gir oss konsistente variabler og parametere, som CO2-kvotepriser og energipriser, der flere er benyttet i nåverdimodellberegningene. Det er videre gjort en vurdering av de tre selskapenes markedsposisjon innenfor ulike produktnisjer. I de to transformeringsscenarioene vil vi se en markedsmessig høy vekst innenfor trefiberbaserte biokjemikalier og tre til bygg- og anleggsektoren, samtidig som fiberbasert emballasje vil ta markedsandeler.

Vi har lagt til grunn begrenset superprofitt ettersom det i de fleste tilfeller er snakk om halvfabrikata, der det over tid vil være grunn til å forvente betydelig konkurranse. De tre selskapene har betydelige utslipp av karbondioksid, men en stor del er av biogen karakter (hovedsakelig relatert til forbrenning av trefiberavfall, noe IPCC karakteriserer som karbonnøytralt). Vi vurderer risikoen for såkalte stranded assets som forholdsvis lav, gitt relativt sett lave fossile CO2-utslipp og at det faktum at produksjonsprosessene i liten grad krever fossile innsatsfaktorer. I det kaotiske scenarioet legges det imidlertid til grunn at det må betales en global karbonskatt tilsvarende EUR 180/tonn fra og med 2030 (regnet ut fra nåværende utslipp), og at det ikke lenger tildeles gratis karbonutslippsretter. Det er også på sin plass å nevne at konkurrerende bransjer som oljebaserte kjemikalier/plast, sement og aluminium vil måtte ta betydelig høyere omstillingskostnader grunnet en høyere karbonintensitet og produksjonsprosesser som er langt vanskeligere å gjøre fossilfrie.

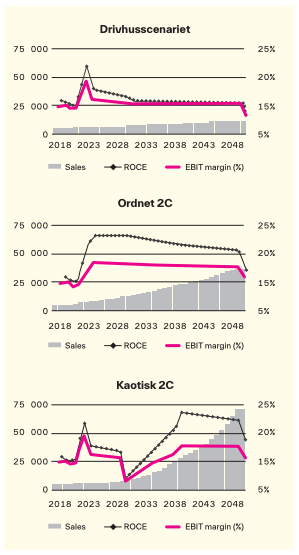

Figur 6 viser utviklingen i Borregaards omsetning, driftsmargin og kapitalavkastning i de tre scenarioene. I de to transformeringsscenarioene vil en sterk økning i etterspørselen etter selskapets «grønne» produkter bidra til sterk vekst og en noe høyere lønnsomhet sammenlignet med drivhusscenarioet.

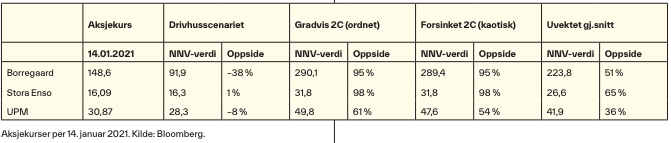

Etter tilsvarende analyser av de to andre selskapene tilsier resultatene at det ved analysetidspunktet var en verdimessig oppside i alle de tre selskapene dersom ett av de to transformeringsscenarioene skulle spille seg ut. Basert på aksjekursene 14. januar 2021 finner vi nær 100 prosent kursmessig potensial for Borregaard og Stora Enso og noe lavere for UPM. Det kan imidlertid synes som om et grønt skifte i noen grad allerede er priset inn i Borregaards aksjekurs, ettersom vi estimerer en nedside på 38 prosent i drivhusscenarioet. I Stora Enso indikerer analysen på den annen side at ingen vekstmuligheter knyttet til det grønne skiftet er priset inn. Konklusjonen om at det er best forhold mellom risiko og avkastning i Stora Enso, støttes også av at selskapet eier om lag 1,5 millioner hektar produktiv skog. Denne integreringen bakover i verdikjeden vil gjøre selskapet mindre sårbart for økte virkepriser, samtidig som det er mulig at selskapet på sikt kan kapitalisere på «karbonfangst» knyttet til netto tilvekst av skog, som per i dag utgjør om lag 1,5 millioner tonn karbondioksid årlig.

Figur 6. Borregaard, omsetning (mill. NOK), driftsmargin (EBIT) og avkastning på anvendt kapital (ROCE) 2018–2050.

Tabell 7. Aksjekurs og diskontert nåverdi.

Siden analysen ble gjort og frem til 22.12.2021 har aksjekursene for Borregaard, Stora Enso og UPM endret seg med henholdsvis +42 %, –3 % og +6 %. Dette styrker vår hypotese om at forholdet mellom risiko og avkastning er best for Stora Enso.

Konklusjon

De tre selskapene vurderes alle å være blant ledende i verden når det gjelder bærekraftsrapportering, og vi finner også gode indikasjoner på at selskapene i vesentlig grad har integrert bærekraft i sine forretningsmodeller. Om dette er grunnet i et mål om maksimering av bærekraftig aksjonærverdi (SF 1.0) eller maksimering av samlet interessentverdi (SF 2.0) fremstår uklart. Ser vi på selskapenes ambisiøse målsettinger, måloppnåelse og ressursbruk innenfor kritiske områder som karbondioksidutslipp og innovasjon, argumenterer vi imidlertid for at selskapene har kommet langt på vei mot en interessentverdiorientert modell der miljø- og samfunnsinteresser fremstår sideordnet med aksjonæravkastning. Når dette er sagt, ser vi også i noen grad det vi anser som taktisk bruk av målsettinger, og vi finner deler av rapporteringen usammenhengende og med relativt korte tidsserier.

Til tross for at selskapene har utfordringer knyttet til miljø og klima, vurderer vi dem som sannsynlige vinnere fra et akselererende grønt skifte ettersom bransjens karakteristika og selskapenes immaterielle eiendeler representerer en solid plattform for etterspørselsdrevet vekst etter produkter med et miljøavtrykk som i relativ forstand er lavt. Scenarioanalysen indikerer at aksjene, og særlig Stora Enso, er undervurdert i scenarioer der verden frem mot 2050 kommer nær 1,5-graders-målet.

Referanser

Confederation of European Paper Industries [CEPI]. (2020). Key Statistics 2019: European pulp & paper industry. https://www.cepi.org/wp-content/uploads/2020/07/Final-Key-Statistics-2019.pdf

EY Global. (2018). How an integrated sustainability strategy can help you stand out. https://www.ey.com/en_gl/assurance/how-an-integrated-sustainability-strategy-can-help-you-stand-out

Food and Agriculture Organization of the United Nations [FAO]. (2019). Global forest products: Facts and figures 2018. FAO Forestry Department. http://www.fao.org/3/ca7415en/ca7415en.pdf

Moya, J. A. & Pavel, C. C. (2018). Energy efficiency and GHG emissions: Prospective scenarios for the pulp and paper industry (JRC Science for Policy Report). European Commission. https://publications.jrc.ec.europa.eu/repository/handle/JRC111652

Network for Greening the Financial System [NGFS]. (2019). A call for action: Climate change as a source of financial risk (NGFS Call for action report).https://www.ngfs.net/sites/default/files/medias/documents/ngfs_first_comprehensive_report_-_17042019_0.pdf

Network for Greening the Financial System [NGFS]. (2020). NGFS climate scenarios for central banks and supervisors. https://www.ngfs.net/sites/default/files/medias/documents/820184_ngfs_scenarios_final_version_v6.pdf

Schoenmaker, D. & Schramade, W. (2019). Principles of sustainable finance. Oxford University Press.

Tiseo, I. (2022). Global paper industry – statistics and facts. Statista. https://www.statista.com/topics/1701/paper-industry/

Sustainability Accounting Standards Board [SASB]. (u.å.). Materiality Map. https://www.sasb.org/standards/

Sustainability Accounting Standards Board [SASB]. (2015). Pulp & paper products: Research brief. https://cdn2.hubspot.net/hubfs/2642721/Recursos/Agencias%20rating,%20marcos%20y%20adhesiones/SASB/Estandares/RR0202_Pulp-Paper-Products_Standard.pdf