Grønn risikopremie i det norske obligasjonsmarkedet (R)

Sammendrag

Robert Øvrebø har en M.Sc. i finans fra Strathclyde Business School ved University of Strathclyde, Glasgow, Scotland, og arbeider i Handelsbanken Capital Markets med ansvar for tilrettelegging av obligasjoner.

Grønne obligasjoner har blitt en hyppig benyttet finansieringskilde og en stadig viktigere andel av fremmedkapitalmarkedet. Det er en utbredt oppfatning at grønne obligasjoner gir tilgang på billigere finansiering. I denne gjennomgangen undersøkes det om obligasjonsutstedere kan ha forventninger om eventuelle priseffekter av å utstede grønne obligasjoner i det norske førstehåndsmarkedet. Undersøkelsen finner at utstedelse av grønne obligasjoner kan ha medført at låntakere har oppnådd bedre rentebetingelser. Effekt på prising fremstår også å være noe større ved første gangs utstedelse av grønne obligasjoner. I tillegg har grønne obligasjonslån i gjennomsnitt noe lengre løpetid. Derimot er sammenhengen svak. Det norske obligasjonsmarkedet er av begrenset størrelse og likviditet. Det gir måleutfordringer og kan også prege funnene.

Innledning

Inntrykket hos mange markedspraktikere er at utstedelser av obligasjoner under grønne rammeverk har en positiv effekt på prising, det vil si rentebetingelsene for låntaker, men at det er for usikkert, og at det eksisterer for lite evidens til å underbygge påstanden. I en tidlig fase av utviklingen av det grønne obligasjonsmarkedet i Norge har opplevelsen av billigere finansiering vært et viktig insentiv, sett fra et låntakerperspektiv, til å utstede grønne obligasjoner. I denne tidlige fasen var også markedet i stor grad drevet frem av obligasjonstilretteleggere og -utstedere. Enkelte studier viser også funn av en viss priseffekt (Zerbib, 2017; Hachenberg & Schiereck, 2018). Andre studier finner ingen prisingsforskjell mellom grønne og sammenlignbare ordinære obligasjoner (Morgan Stanley, 2017).

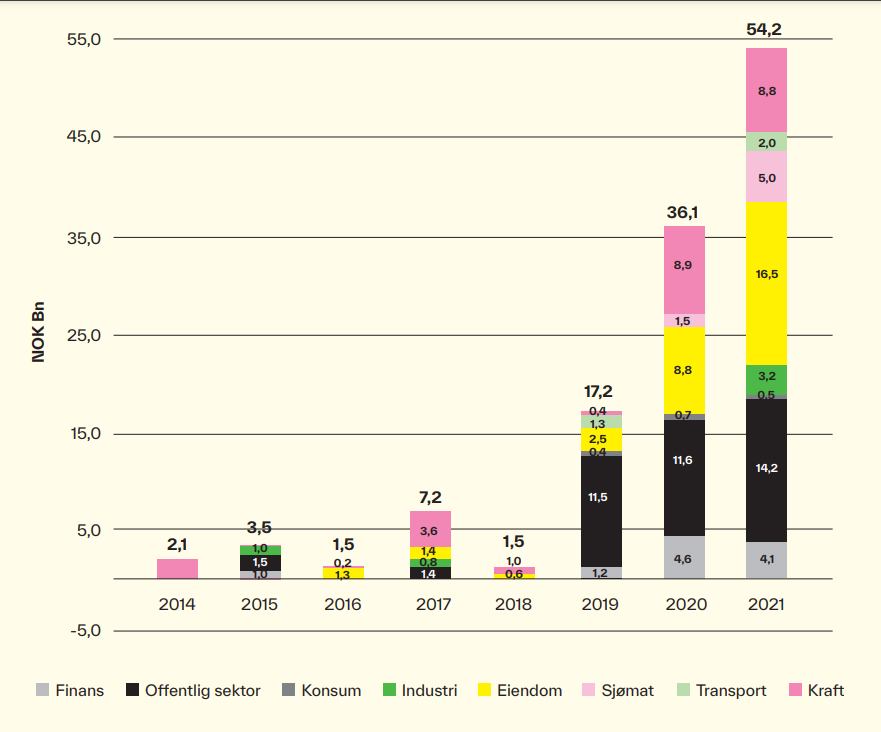

Flere av arbeidene har studert bredere internasjonale kredittmarkeder. Denne gjennomgangen ser på forholdet mellom prising av obligasjonsemisjoner og grønne obligasjoner i det lokale norske obligasjonsmarked. Det norske obligasjonsmarkedet, definert som definert som alle utestående obligasjoner utstedt i norske kroner, inkludert norske og internasjonale låntakere, utgjør totalt i underkant av 3 000 milliarder NOK . Nesten en tredel av markedet består av obligasjoner utstedt av offentlige låntakere, som stat og kommune. Bortimot halvparten av utstedelsene tilhører bank- og finanssektoren. De resterende drøye 500 milliardene NOK er selskapsobligasjoner fordelt på flere ulike sektorer og ulik kredittkvalitet. De største sektorene er eiendom på godt over 170 milliarder NOK og kraft på i overkant av 100 milliarder NOK. Utestående grønne obligasjoner er på omtrent 120 milliarder NOK (Stamdata, u.å.).

I forbindelse med utstedelse av grønne obligasjoner etablerer låntaker rammeverk for grønn finansiering. Disse gir en nærmere beskrivelse av hvordan midler fra utstedelser av grønne obligasjoner skal anvendes til bestemte bærekraftige aktiviteter. De første grønne rammeverkene fra norske utstedere ble utarbeidet i starten av forrige tiår, hvorpå de første NOK-obligasjonene ble utstedt i 2014. Det tok likevel flere år før grønne obligasjonsutstedelser gikk fra å være enkeltstående hendelser til å bli et marked. Majoriteten av grønne utstedelser har kommet i løpet av de siste par årene. Ved utgangen av tredje kvartal 2021 er det utestående om lag 160 individuelle grønne obligasjoner fra 55 ulike utstedere i det norske obligasjonsmarkedet. Omkring 90 milliarder NOK av obligasjonene er utstedt siden starten av 2020. Som i obligasjonsmarkedet for øvrig er det stor variasjon i både hvilke utstedere som benytter grønne obligasjoner som finansieringskilde, og hvilke beløp som innhentes. Gjennomsnittlig størrelse på utstedelsene er i overkant av 600 millioner NOK, om vi medregner både førstegangsutstedelser og utvidelser (Stamdata, u.å.).

Formålet med gjennomgangen er å avklare om utstedere i det lokale norske obligasjonsmarkedet har oppnådd bedre rentebetingelser ved å benytte grønne obligasjoner til låneopptak sammenlignet med å utstede ordinære obligasjoner.

Hva og hvordan

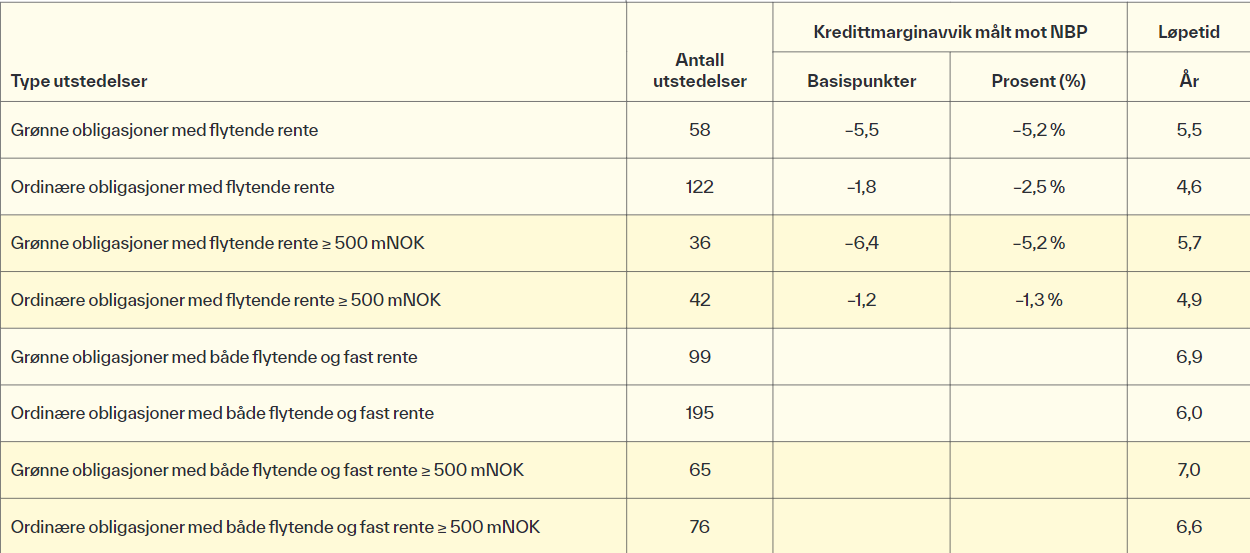

Denne gjennomgangen er basert på totalt 294 obligasjonsutstedelser denominert i NOK av 35 obligasjonslåntakere i en knapp femårsperiode fra og med 2017 til og med utgangen av oktober 2020. Av de 294 obligasjonsutstedelsene er i nærheten av en tredel (99) grønne utstedelser. Utvalg av periode for måling er bestemt av kvalitet i referansepriser og størrelsen på det grønne obligasjonsmarkedet. Utvalg av utstedere er begrenset til utstedere med utestående grønne obligasjoner i NOK og som hadde en definert referansepris for sine utstedelser på emisjonstidspunktet. Referansepris måles i kredittpåslag over referanserenten tre måneder NIBOR. Kun førstegangsutstedelse tas med i utvalget, da det kan være for stor usikkerhet rundt prising og prisingstidspunkt på utvidelser av eksisterende obligasjonslån. Måleperioden 2017 til oktober 2021 dekker 94 prosent av grønne obligasjonsutstedelser i NOK (Stamdata, u.å.).

I den delen av gjennomgangen hvor den relative prisingen beregnes, avgrenses utvalget ytterligere til kun obligasjoner med flytende rente (FRN). Denne avgrensningen skyldes at kredittpåslaget på emisjonens prisingstidspunkt for fastrentelån historisk ofte ikke har blitt gjort offentlig tilgjengelig. Utvalget består da av 180 utstedelser, hvorav 58 lån er grønne, fra 34 obligasjonsutstedere. Ytterligere kontrollberegninger foretas i et enda snevrere utvalg for å kontrollere for enkelte potensielle skjevheter i utvalget. For å utelukke eventuelle mindre transaksjoner med store prisutslag er samme beregninger foretatt i et utvalg som utelukker emisjoner under 500 millioner NOK. Dette utvalget består av 27 utstedere og 78 utstedelser. Andelen grønne lån er 36 prosent, som er noe høyere enn i de bredere utvalgene.

For å måle prisavvik er Nordic Bond Pricings (NBP) daglige kredittmarginestimater på enkeltutstedere eller grupper (Nordic Bond Pricing) brukt som referanse. NBP er den dominerende referansen for prising av kreditter i det norske obligasjonsmarkedet.

Finnes det spor av grønn premie?

Resultatene av analysen viser et positivt prisavvik (negativt avvik i kredittpåslag målt mot referanseprisen i NBP) på emisjonstidspunkt for grønne obligasjoner. Gruppert gjennomsnittlig emisjonsrabatt for en grønn obligasjon er på 5,5 basispunkter målt mot referansepris (NBP). Da kredittpåslaget for de enkelte utstedelsene kan variere en del på grunn av både emisjonstidspunkt, løpetid og kredittkvalitet, kan det være fornuftig å måle det gjennomsnittlige avviket mot referansepris i prosent. Gruppert gjennomsnittlig emisjonsrabatt for grønne obligasjoner i denne målingen er på 5,2 prosent. I denne sammenhengen betyr emisjonsrabatt negativ emisjonspremie eller lavere relativt kredittpåslag, altså rimeligere relativ finansiering for obligasjonsutstederen.

FIGUR 1: Årlig utstedt volum av grønne obligasjoner fordelt på sektor (Stamdata, u.å.).

Ordinære obligasjoner fra samme låntakere med samme prioritet og sikkerhet har en gruppert gjennomsnittlig negativ emisjonspremie på 1,8 basispunkter, eller 2,5 prosent. Avviket i emisjonspremie målt mot NBP utgjør 3,6 basispunkter, tilsvarende 2,6 prosent i favør av grønne obligasjoner. En enkel test av samvariasjon viser en negativ korrelasjon mellom farge på obligasjon og relativt kredittpåslag, men sammenhengen må regnes som svak, med en negativ samvariasjon på 0,19. For å kontrollere for eventuelle ekstremverdier i utvalget har rangkorrelasjonen blitt testet, som også viser en svak sammenheng mellom størrelsen på avviket i kredittpåslaget og obligasjonenes farge (rho = 0,15). Gjennomsnittlig løpetid på de grønne utstedelsene i dette utvalget er på nesten 5,5 år, mens den gjennomsnittlige løpetiden for de ordinære obligasjonslånene er i overkant av ti måneder kortere. Samvariasjonen mellom løpetid og marginavvik målt i prosent er på –0,09.

Det norske obligasjonsmarkedet er preget av mange rettede emisjoner. Prising av rettede emisjoner skiller seg fra tradisjonelle bokbyggingsemisjoner ved at prisen i en rettet emisjon forhandles frem av to parter, investor og utsteder, mens investorkollektivet, markedet, setter prisen for en bokbyggingsemisjon. Emisjoner av grønne obligasjoner krever i større grad planlegging, hvor selve emisjonen oftere gjennomgår en bokbyggingsprosess. Det gjelder særlig ved første gangs utstedelse av grønne obligasjoner og/eller når nye grønne rammeverk etableres. For å undersøke for eventuelle effekter knyttet til emisjonsprosess har et utvalg av utstedelser med minimumsstørrelse på 500 millioner NOK blitt testet. Emisjonsstørrelse brukes som en stedfortredende variabel for emisjonsprosess, da rettede emisjoner ofte er av mindre størrelse. I dette utvalget er gruppert gjennomsnittlig negativ emisjonspremie for en grønn obligasjon på 6,4 basispunkter (5,2 prosent), mens ordinære obligasjoner har en negativ emisjonspremie på 1,2 basispunkter (1,3 prosent). Avvik i emisjonspremie i forhold til NBP er da på 5,2 basispunkter, eller 3,9 prosent. Også for dette utvalget er det en viss samvariasjon mellom variablene med en negativ korrelasjon, på 0,25. Rangkorrelasjonen viser også en svak sammenheng (rho = 0,22). Gjennomsnittlig løpetid i dette utvalget er på henholdsvis 5,7 år for grønne obligasjoner og 4,9 år for ordinære obligasjoner. Standardavvik for dette utvalget er på 7,9 prosent. For den større gruppen, som ikke er begrenset i henhold til emisjonsstørrelse, er standardavviket på 6,4 prosent.

TABELL 1: Gjennomsnittlig relativ emisjonspremie og løpetid for ulike typer utstedelser.

En alternativ innfallsvinkel er å se på løpetid som en stedfortredende variabel for pris. For en del selskaper i obligasjonsmarkedet er tilgangen på obligasjonsfinansiering på de lengste løpetidene begrenset, i hvert fall til en konkurransedyktig pris. Dersom utstedelse av grønne obligasjoner gjør lengre obligasjonsfinansiering mer tilgjengelig, kan man forvente lengre gjennomsnittlig løpetid for grønne obligasjoner. Lange obligasjoner er ofte fastrentelån og inkluderes derfor i utvalget. Det er en observerbar sammenheng mellom obligasjonens farge og løpetid. Grønne obligasjoner har en gjennomsnittlig lengre løpetid på tilnærmet ett år sammenlignet med ordinære obligasjoner. For lån med minimumsstørrelse på 500 millioner NOK er forskjellen en del mindre, tilsvarende rundt 5,5 måneder. Samvariasjonen mellom obligasjonenes løpetid og farge er på henholdsvis 0,16 for hele utvalget og 0,08 for emisjoner over 500 millioner NOK.

Svarer funnene til forventningene?

Gjennomgangen finner indikasjoner på at utstedelse av grønne obligasjoner kan påvirke låntakers rentebetingelser, men sammenhengen er svak, og ikke statistisk signifikant. Resultatene gir i så måte ikke grunnlag for å konkludere og er delvis på linje med funn av marginale prisutslag eller manglende sammenhenger fra andre internasjonale studier (Zerbib, 2017; Hachenberg & Schiereck, 2018).

Funnene samsvarer til dels med forventningene. Det var forventninger til visse antydninger av grønn premie i førstehåndsmarkedet både basert på funn i andre studier samt oppfatning blant markedsaktører. Det var også forventet at grønne obligasjoner utstedes på lengre løpetider enn ordinære obligasjoner, særlig for låntakere av mindre størrelse.

Gjennomgangen er basert på relativt begrenset utvalg og tidsserie, da det norske grønne obligasjonsmarkedet er i en tidlig fase. Dette gjør evalueringen sårbar for eventuelle ekstremverdier. I tillegg har obligasjonsmarkedet generelt, og det norske markedet spesielt, enkelte unike karakteristika som kan påvirke resultatet.

En egenskap ved obligasjonsemisjoner er at de ofte ledsages av en negativ emisjonspremie. Dette kan forklares ved at kapitalinnhenting foretrekkes gjennomført i positive markeder, det vil si når den generelle risikoappetitten er god og kredittpåslagene er fallende. En indikasjon på dette er at 76 prosent av emisjonene i vårt utvalg har et lavere kredittpåslag enn oppgitt i referanseprisen. En annen viktig potensiell feilkilde er at det norske obligasjonsmarkedet har begrenset likviditet, samt at en del obligasjonsutstedere er svært sjeldent i obligasjonsmarkedet med nye lån. Det gir NBP begrenset informasjon til å utarbeide referansepriser på enkelte utstedere. Av den grunn kan referanseprisen for ordinære obligasjoner være utdatert, særlig når kredittpåslagene i markedet er i rask endring. Et relatert særtrekk ved det norske obligasjonsmarkedet er at det er relativt få utstedere utenfor bank, finans og offentlig sektor som er hyppige låntakere i obligasjonsmarkedet. Det kan begrense mulighetene for diversifisering for rene NOK-investorer. Nye låntakere eller sjeldne utstedere kan derfor bli særlig ettertraktet, hvilket kan gi utslag i pris. I utvalget for denne gjennomgangen er 23 av 35 utstedere ikke-finansielle eller fra offentlig sektor.

En annen mulig interessant feilkilde er den såkalte halo-effekten, som er et begrep i det grønne obligasjonsmarkedet. Enkelte utstedere uttrykker at de opplever en positiv prisingseffekt av å utstede grønne obligasjoner, og at det smitter over på deres resterende ordinære obligasjoner. Tallmaterialet i denne undersøkelsen kan gi noen spor i den retningen. Gjennomsnittlig negativ emisjonspremie øker til 5,9 basispunkter (5,3 prosent) dersom utvalget begrenses til utstedelser til og med første grønne obligasjonsutstedelse. Sorterer vi også for kun de større obligasjonsemisjonene, øker premien til 7,7 basispunkter (5,5 prosent). Utvalget er dog svært begrenset. Påstanden er altså at utstedelse av grønt obligasjonslån senker den generelle finansieringskostnaden.

Referanser

Hachenberg, B. & Schiereck, D. (2018). Are green bonds priced differently from conventional bonds? Journal of Asset Management, 19(6), 371–383.

Morgan Stanley. (2017). Behind the green bond boom. Morgan Stanley Research.

Nordic Bond Pricing (u.å.). Nordic Bond Pricing. https://nordicbondpricing.no/

Stamdata. (u.å.). Stamdata services. Nordic Trustee. https://nordictrustee.com/service/stamdata-services/

Zerbib, O. D. (2016, 25. desember). The Green Bond Premium (Working Paper). Social Science Research Network. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2889690, last revised May 28 2021