EU-taksonomien – erfaring fra praktisk implementering (R)

Sammendrag

Jørn Gunnar Kleven er leder av Finans og kontroll i Eidsiva Energi. Han er AFA-sertifisert og har en mastergrad. Kleven har tidligere arbeidet i Storebrand Kapitalforvaltning og KLP med kapitalforvaltning. Han har også hatt ulike verv i regi av Norske Finansanalytikeres Forening de siste 25 år.

Bærekraftig finans er et innsatsområde i EU som kan bli viktig for næringslivet i Europa og Norge fremover. Klassifiseringen av bærekraftige aktiviteter, taksonomien, vil bidra til å endre hvordan man definerer bærekraft og de ulike aktivitetene bedrifter utfører. Dette vil kreve en innsats hos bedriftene som er omfattet av det nye klassifiseringssystemet. Hvordan taksonomien vil påvirke finansiell sektor, er bredt dekket i nyhetsbrev og artikler. Hva bedriftene selv må gjøre av forberedelser, er mindre dekket. I artikkelen blir det gitt en overordnet presentasjon av EU-taksonomien og de skritt en kartlegging og påfølgende implementering medfører. Lov om bærekraftig finans ble vedtatt i Stortinget i desember 2021, men vil først være effektiv senere i 2022. Finansdepartementet anbefaler likevel selskaper som er foreslått omfattet av rapporteringspliktene, å inkludere taksonomirelatert informasjon i sine årsrapporter for 2021.

Bakgrunn

Den 14. desember 2021 ble lov om bærekraftig finans vedtatt av Stortinget. Loven inkorporerer EUs taksonomi (klassifiseringssystem) om bærekraftig aktivitet i norsk rett. Finansdepartementet har som forventet annonsert at nye regler om bærekraftig finans ikke trer i kraft 01.01.2022. Norsk implementering kan først skje etter at forordningene er innlemmet i EØS-avtalen. Finansdepartementet oppfordrer likevel selskaper som er foreslått omfattet av rapporteringspliktene, å inkludere taksonomirelatert informasjon i sine årsrapporter for 2021.

Det er utført ulike studier av hvilke tiltak kapitalforvaltere og institusjonelle investorer må iverksette for å være i samsvar med EU-taksonomien, for eksempel den internasjonale studien i regi av Principles for Responsible Investment (PRI)[1]. PRI-studien signaliserer et tydelig behov for god selskapsrapportering til investorene for at EU-taksonomien skal fungere etter hensikten.

For bedrifter (og offentlig virksomhet) er det i mindre utstrekning utført tilsvarende studier og erfaringskartlegging[2].

The Governance Group konstaterte i sin undersøkelse fra september 2021 at trolig kun 1 av 10 selskaper på Oslo Børs er klar for å rapportere etter EU-taksonomien[3].

Infrastrukturkonsernet Eidsiva Energi publiserte i tredje kvartal 2021 for første gang status for konsernets arbeid med EU-taksonomien. I denne artikkelen deles erfaringer fra denne første rapporteringen med leseren[4]. Det blir gitt en overordnet innføring i taksonomien, hvilke skritt en implementering krever, og avslutningsvis presenteres den foreløpige rapporteringen i tablået som er foreslått av EU for rapportering.

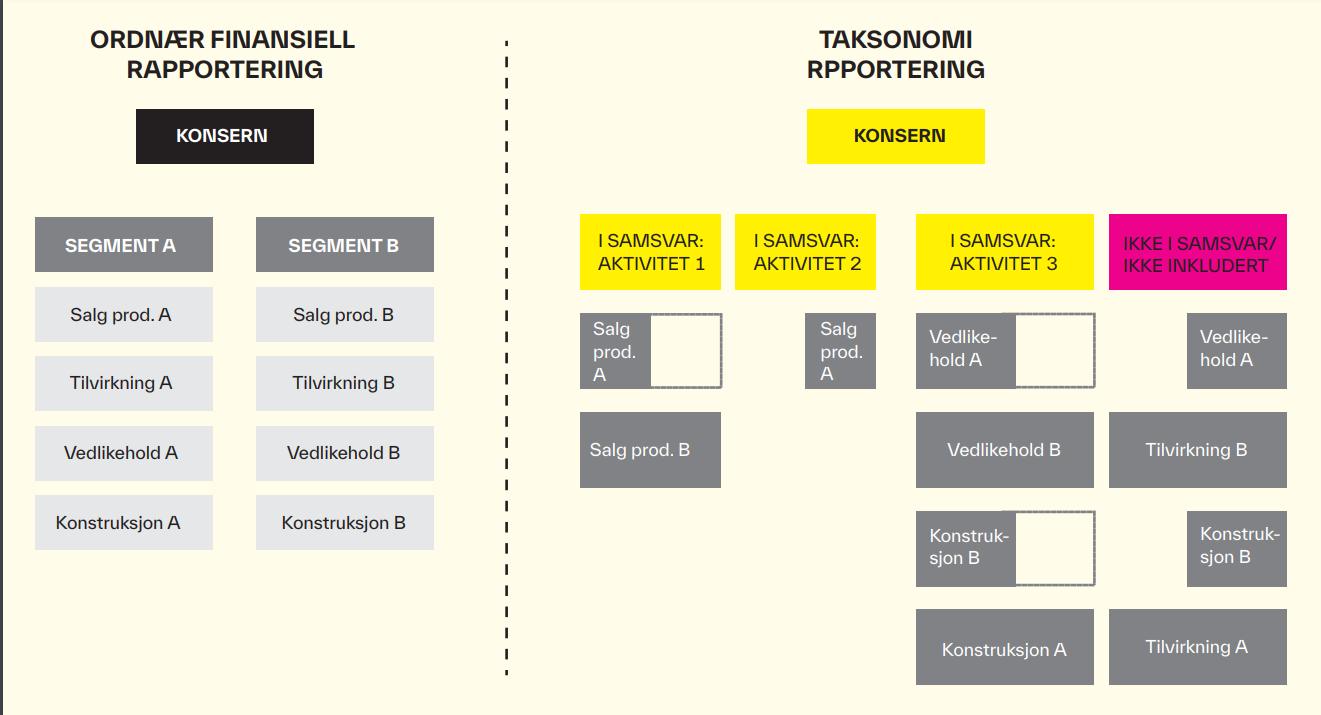

Under EU-taksonomien skal det for bedrifter rapporteres på nøkkeltallene inntekter, investeringer og driftskostnader. Dette er kjente størrelser for alle norske bedrifter. Det som imidlertid er helt nytt, er i hvilke dimensjoner rapporteringen skal foretas. Tradisjonelle dimensjoner som økonomisk enhet, avdeling eller prosjekt er trolig ikke tilstrekkelig for å rapportere i samsvar med EU-taksonomien. Tilleggsdimensjoner må trolig etableres i styringssystemene.

EU indikerer en kostnad for selskapene på mellom 40 000 og 125 000 euro i oppstartsåret og deretter mellom 20 000 og 50 000 euro i påfølgende år som følge av økt rapportering[5].

EU-taksonomien – generell innføring og oversikt (forordning 2020/852)

EU-taksonomien tar utgangspunkt i hvordan økonomien burde vært innrettet for å nå Parisavtalens mål, ikke hvordan økonomien faktisk er innrettet.

EU-kommisjonen la i mars 2018 frem en omfattende handlingsplan med tiltak som skal underbygge et finansielt system som støtter bærekraftig vekst – EU Action Plan for Sustainable Finance. Denne planen er en integrert del av European Green Deal.

EUs taksonomi ble lansert av EU-kommisjonen i 2020, og den er dermed også viktig i EUs bredere plan for en grønn omstilling. EU-taksonomien er omtalt som Encyclopaedia Britannica for hva som er å anse som bærekraftig aktivitet i Europa i fremtiden.

EU-taksonomien skal bidra til en felles forståelse av hvilke investeringer som er bærekraftige, gjennom definerte bærekraftsmål. Målsettingen er å flytte kapitalstrømmene og dreie investeringer til mer bærekraftige selskaper og produksjonsformer.

EU-taksonomien tar utgangspunkt i hvordan økonomien burde vært innrettet for å nå Parisavtalens mål, ikke hvordan økonomien faktisk er innrettet

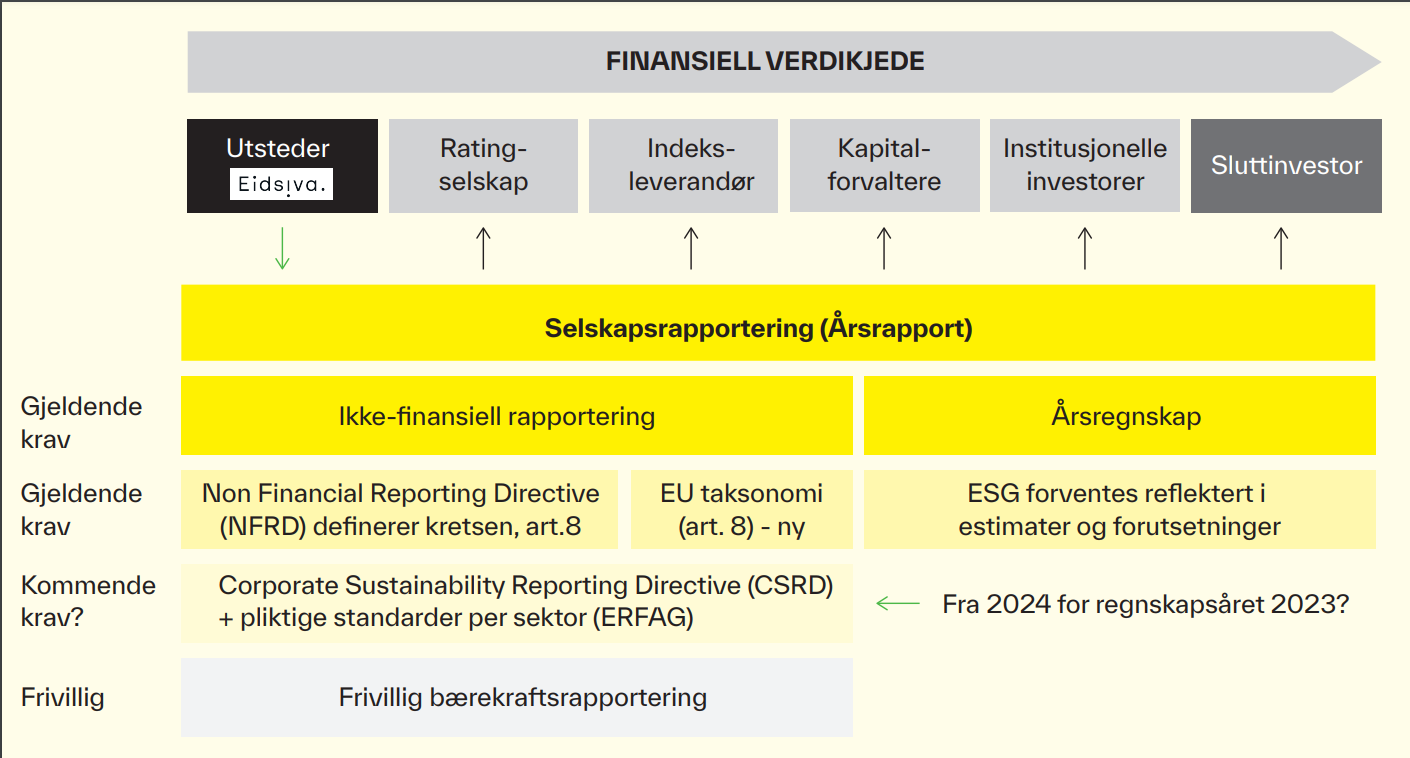

Hele den finansielle verdikjeden er påvirket av EU Action Plan for Sustainable Finance, noe som er vist under. Informasjon fra bedriftene (utstedere) er kritisk for å ha informasjonsgrunnlaget og insentivene for å oppnå endringer.

Non Financial Reporting Directive (NFRD) gjelder for store foretak av allmenn interesse med mer enn 500 ansatte, og ble del av norsk regnskapslov fra sommeren 2021. Taksonomien omfatter foretak som etter regnskapsdirektivet skal rapportere ikke-finansiell informasjon. Disse foretakene skal inkludere ikke-finansiell informasjon i sin periodiske rapportering om hvordan og i hvilket omfang deres virksomhet knytter seg til bærekraftige økonomiske aktiviteter slik dette er definert i EU-taksonomien.

Den ikke-finansielle informasjonen kan inkluderes i ikke-finansiell rapportering eller i øvrig bærekraftsrapportering under NFRD.

I april 2021 la EU-kommisjonen frem forslag til et nytt endringsdirektiv om foretaks bærekraftsrapportering. Endringsdirektivet har fått navnet Corporate Sustainability Reporting Directive (CSRD) og endrer regnskapsdirektivet, rapporteringsdirektivet, revisjonsdirektivet og revisjonsforordningen. Om CSRD innføres i samsvar med forslag, må informasjonen under EU-taksonomien fra regnskapsåret 2023 inkluderes i årsrapport med begrenset attestasjon fra revisor. Kretsen av selskaper som omfattes av EU-taksonomien, vil med CSRD utvides betydelig, anslått fra 11 000 selskaper i dag til 49 000 selskaper i Europa [6]. Taksonomirelatert informasjon vil ved innføring av CSRD bli betydelig mer tilgjengelig for kapitalmarkedsaktører, myndigheter og interessegrupper generelt.

Europeiske kapitalmarkedsaktører må likevel etter 2023 fremdeles kartlegge alle virksomheter utenfor Europa på egen hånd, siden selskapene de er investert i, ikke er underlagt CSRD (for eksempel ved investeringer i USA og Asia).

FIGUR 1: Stortinget vedtok 14. desember 2021 lov om bærekraftig finans – inkludert EU-taksonomien. NFRD er et endringsdirektiv til EUs regnskaps-direktiv som ble del av norsk lov fra 1. juli 2021.

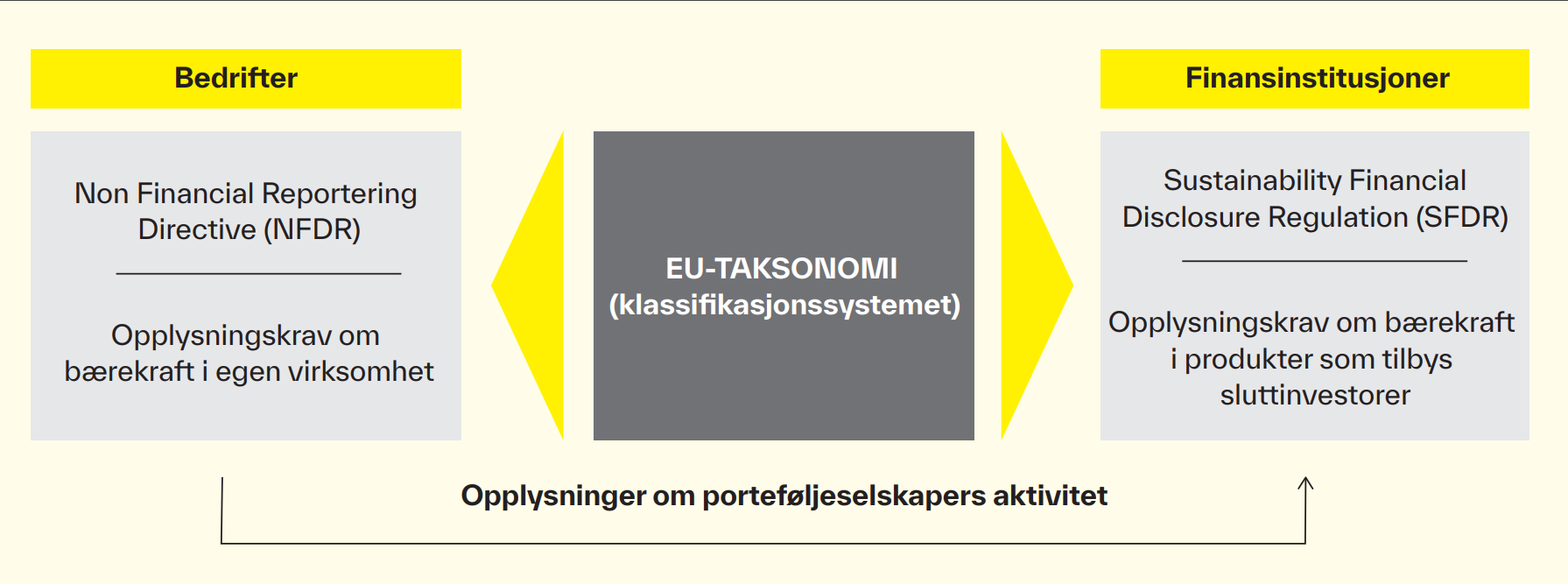

FIGUR 2: Sammenhengen i deler av EUs plan for bærekraftig økonomi.

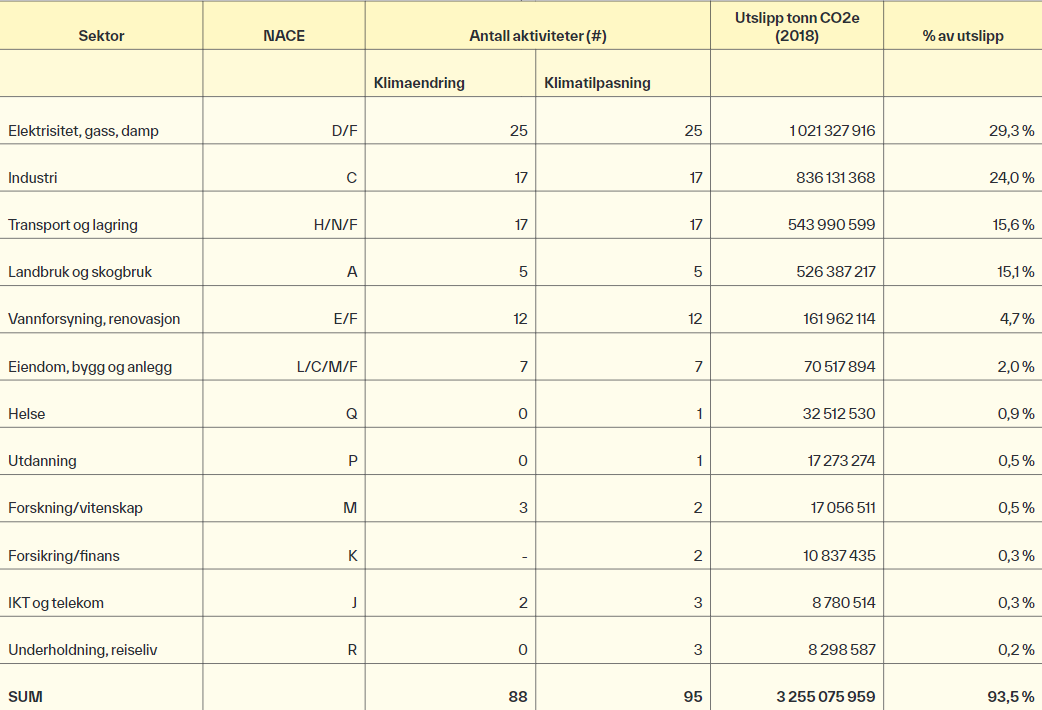

TABELL 1: Oversikt over de største inkluderte sektorer, antall underaktiviteter og utslipp. De vesentligste bidragsytere til utslipp er kartlagt.

Oppsummert kan man si at taksonomien er navet i hjulet for bærekraftig finans:

■ Rapporteringsplikter (EU-taksonomi via NFRD): Selskaper skal publisere selskapsinformasjon med tilstrekkelig oppløsning og kvalitet som del av sin selskapsrapportering.

■ Opplysningsplikter (EU-taksonomi via SFDR): Kapitalmarkedsaktører skal innhente og systematisere selskapsinformasjonen og presentere denne for sine produkter.

■ Til slutt skal sluttinvestorer foreta rasjonelle valg basert på relevant, konsistent og fullstendig informasjon som inkluderer bærekraft. '

EU-taksonomi – klassifisering av aktiviteter (artikkel 3)

For å vurdere en virksomhet har EU laget regelverk for ulike aktiviteter. Det er viktig å understreke at det ikke er bedriften i sin helhet som vurderes, men de ulike aktiviteter bedriften gjennomfører. Det vil si at en virksomhet kan ha forskjellige deler av sin virksomhet som oppfyller eller ikke oppfyller ulike krav i EU-taksonomien.

EU startet med i utgangspunktet 21 sektorer (med 615 ulike aktiviteter), som i øyeblikket er redusert til tolv sektorer (med om lag 90 aktiviteter). De identifiserte sektorene/aktivitetene utgjør 93,5 prosent av virksomhetenes klimagassutslipp i EU i 2018 (basert på Scope 1-data – egne, direkte kontrollerbare/påvirkbare utslipp – for året 2016).

Hovedsektorer som ble identifisert og kartlagt av EU, er gjengitt i tabell 1.

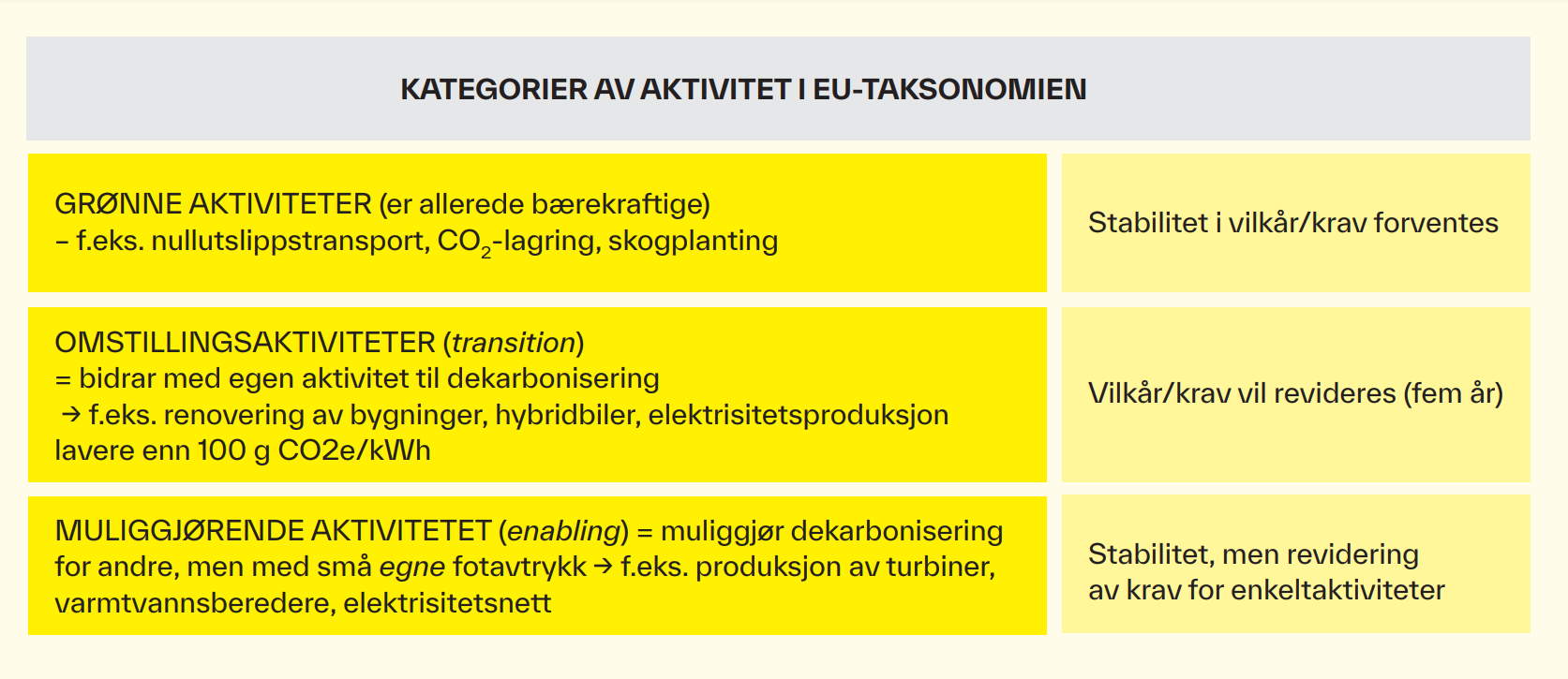

Videre blir aktivitetene gruppert etter hvorvidt de allerede er å anse som grønne aktiviteter, omstillingsaktiviteter eller muliggjørende aktiviteter – se figur 3.

Det er ulike rapporteringskrav for de forskjellige kategoriene aktivitet, se avsluttende kapittel.

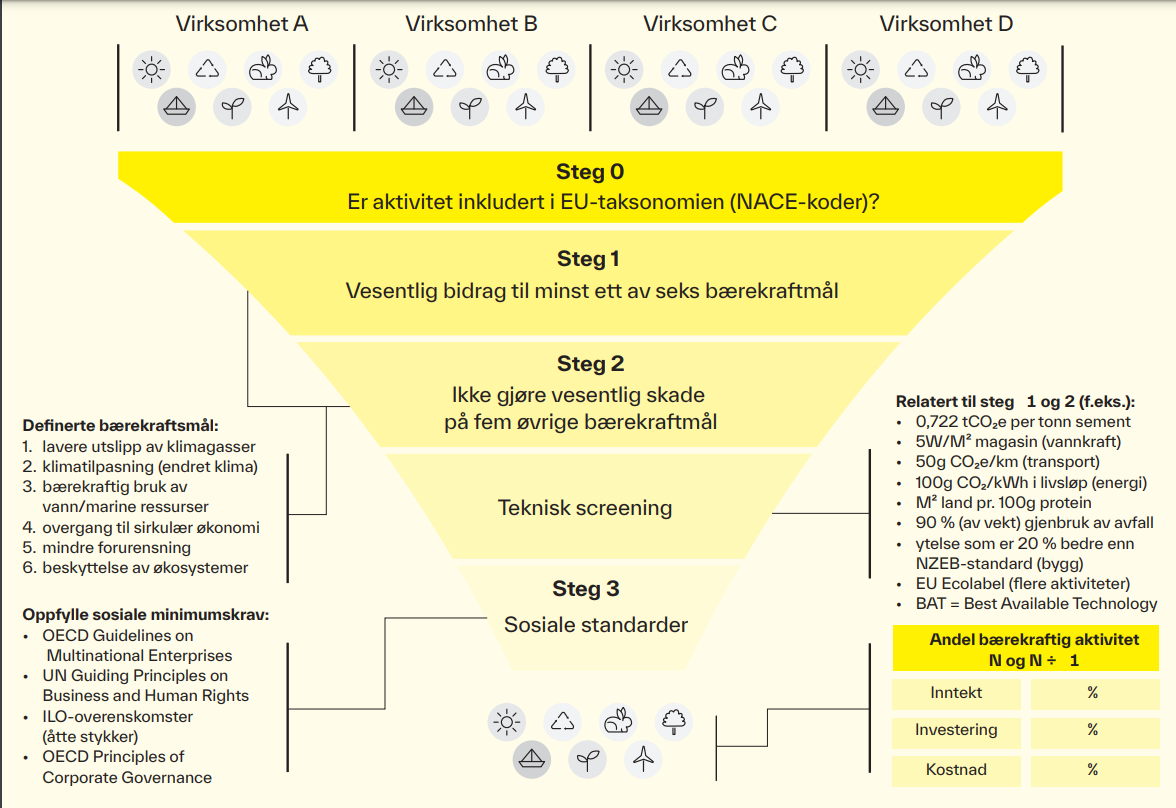

For å klassifiseres som en bærekraftig økonomisk aktivitet må aktiviteten bidra til minst ett av EUs seks bærekraftsmål og ikke være til vesentlig skade for noen av de andre bærekraftsmålene – se figur 4 og neste kapittel. I ESG-kontekst er dette knyttet til bokstaven E (environmental).

FIGUR 3: Kategorier aktiviteter i EU-taksonomien.

Skal man for eksempel produsere fornybar energi, må man gjennomføre en miljøkonsekvensanalyse som viser at man gjennom prosjektet ikke har stor negativ innvirkning på økosystemer i området.

Det er utarbeidet tekniske kriterier for miljømålene. Siden bærekraft i mange sammenhenger er globale utfordringer, er de tekniske kriteriene som hovedregel objektive, detaljerte og uavhengig av lokalisering (for eksempel EU Ecolabel). Noen sektorer er definert som at de aldri vil bli bærekraftige, og de vil derfor ikke få sektorspesifikke krav, for eksempel olje og kull.

I tillegg skal aktiviteten oppfylle minimumskriterier for sosiale forhold og styring fastsatt av OECD og FN – se senere.

I ESG-kontekst kan dette sees på som bokstavene S (social) og G (governance).

En implementering av EU-taksonomien kan involvere mange ulike fagmiljøer i en organisasjon: HR (sosiale minimumskrav), tekniske disipliner (teknisk screening), bærekraft (oppfylle minst ett og ikke skade andre bærekraftsmål) og økonomi (beregning av andel av regnskap som er å anse som bærekraftig). I juni 2021 publiserte EU dokumentet Staff working document – impact assessment report med forslag til hvordan implementering av EU-taksonomien kan gjennomføres i en organisasjon.

NACE-koder i EU-taksonomien

Segmentrapportering er noe flertallet av virksomheter er fortrolig med. Dimensjonene det skal rapporteres på under EU-taksonomien, er imidlertid det nye begrepet aktivitet. Det er således ikke virksomheten eller konsernet som klassifiseres som bærekraftig, men aktiviteten. Det er fullt mulig at et konsern har samme aktivitet i flere ulike selskaper. Et eksempel kan være konstruksjon av eiendom. Aktiviteten konstruksjon av eiendom er en egen aktivitet i EU-taksonomien. Det betyr at alle inntekter, investeringer og driftskostnader forbundet med konstruksjon skal presenteres samlet og konsolidert, selv om regnskapsføringen skjer i selskap Nord, Sør og Vest.

Næringsgruppering brukes i ulike administrative oppgaver i EU. NACE er en forkortelse for fransk Nomenclature statistique des activités économiques dans la Communauté européenne (statistisk klassifisering av økonomisk aktivitet i EU). Det er definert 617 ulike aktiviteter i NACE-strukturen[7]. Norske bransjekoder for selskaper bygger også på NACE-strukturen. Kodestrukturen er bred og detaljert, som er bakgrunnen for at den ble valgt. Technical Expert Group (TEG) for EU-taksonomien fant tidlig ut at verken finansinstitusjoner eller selskaper har inngående kunnskap om NACE-koder. Det er derfor laget et støttedokument[8] i Excel for å bistå aktørene i økonomien med kartleggingen av aktiviteter.

I arbeid med EU-taksonomien er aktivitetskartlegging en kritisk arbeidsoppgave. Det er kun aktivitet i definerte NACE-koder som kvalifiserer for å bli definert som bærekraftig. Videre er det individuelle tekniske utvalgskriterier for de definerte bærekraftige aktivitetene. For eksempel er det tekniske utvalgskriteriet for produksjon av sement (NACE C 23.51) helt forskjellig fra salg av betongprodukter (NACE C 23.61).

Det er viktig å ha i bakhodet at det er tilvirkningsprosessen som ofte er utslippskilde, og ikke salgsleddet, når man skal etablere rapporterings- og kodestruktur for EU-taksonomien. Dette i motsetning til annen regulering på området bærekraft, hvor det er den som forbruker sluttproduktet, som gjøres ansvarlig (for eksempel fossil energi).

FIGUR 4: Eksempel på de ulike stegene i en implementering av EU-taksonomien. Kriteriene for teknisk screening og ikke-vesentlig skade på bærekraftsmål er bransjeavhengig. Kriteriene for sosiale minimumskrav er generelle og uavhen-gig av bransje.

I en del sammenhenger kan trolig selskapets eksisterende styringsinformasjon ikke benyttes i taksonomirapporteringen. I Annex 1 til EU-taksonomien for ikke-finansielle foretak/bedrifter er det derfor gitt veiledning i hvordan regnskapsinformasjon kan brytes opp på ulike nye aktiviteter (kalt dis-aggregation), og hvilke tilleggsopplysninger som da i tilfellet må gis av bedriften.

Det er åpning for at virksomheter kan gi tilleggsopplysninger om aktiviteter som foreløpig ikke er dekket av EU-taksonomien som tilleggsinformasjon. Dette må være aktiviteter som på sikt har et realistisk potensial til å bli definert som bærekraftige[9].

Vesentlig bidrag til bærekraftsmål (artikkel 9–16, 19)

For at en aktivitet skal være bærekraftig i taksonomiens forstand, må den oppfylle minst ett av EUs seks bærekraftsmål:

- reduksjon i utslipp av klimagasser (mitigation)

- klimatilpasning (adaption)

- bærekraftig bruk og beskyttelse av vann- og havressurser

- omstilling til en sirkulær økonomi

- forebygging og bekjempelse av forurensning

- beskyttelse og gjenoppretting av biologisk mangfold og økosystemer

Den økonomiske aktiviteten, eksempelvis en ny fabrikk, et nytt kraftverk eller et nytt transportmiddel, vil være bærekraftig når den gir et vesentlig bidrag til minst ett av de seks bærekraftsmålene.

Det materielle innholdet i vilkårene om «vesentlig bidrag» er konkretisert gjennom terskelverdier for hvert enkelt bærekraftsmål og for hver sektor – såkalte sektorspesifikke tekniske kriterier. Forslag til tekniske kriterier var ferdig i august 2021 i et dokument (Part B: Annex: Full list technical screening criteria) på i underkant av 1 000 sider[10]. Virksomheter må påregne betydelig tid på å vurdere sine aktiviteter, prosesser og driftsmidler i lys av de ulike tekniske kriterier. Se under om tekniske kriterier.

FIGUR 5: Utfordringer ved overgang fra tradisjonell segmentrapportering til aktivitetsrapportering.

Ingen vesentlig skade på bærekraftsmål (artikkel 17)

Punktet benevnes som hovedregel Do No Significant Harm eller DNSH.

Det er ofte DNSH-kriteriene det er vanskeligst å bevise at aktiviteten eller investeringen etterlever.

For eksempel, kravet for at et nybygg skal bidra positivt til begrensning av klimaendringer, er at det bruker ti prosent mindre energi enn forskriftskravet. Blant DNSH-kravene finner vi imidlertid også detaljerte krav til risikoanalyser, materialgjenvinningsgrad fra byggeplassen og vannforbruk i dusjer, klosetter og urinaler.

Et tiltak som endrer et elveløp slik at virksomhetens lagerområde ikke overflømmes, kan være positivt fra et klimatilpasningsperspektiv, men vil ikke være bærekraftig etter taksonomien dersom det samme tiltaket skader levevilkår for fisk.

Materialer skal repareres og gjenvinnes, bygg skal settes opp for å kunne demonteres og bli gjenbrukt på et senere stadium.

Det var i 2020–21 bekymring knyttet til hvorvidt vannkraft kunne kvalifisere som bærekraftig aktivitet, i lys av de negative sidene vannkraft kan ha for økosystemer og biologisk mangfold.

Som følge av DNSH-kriteriene står livsløpsanalyser (LCA) sentralt i EU-taksonomien. Med høy resirkuleringsgrad kan livsløpsutslippet bli lavere enn uten resirkulering.

For aktiviteten klimatilpasning (climate adaption) er det viktig å kjenne til at det ved (ny)konstruksjon må være oppfylt på dag 1. Det vil si at konstruksjonen må tåle alt påregnelig klima fra idriftsettelse.

For eksisterende konstruksjoner må det vesentligste av svakheter/mangler utbedres innen en tidshorisont på fem år. Hvis ikke oppfylles ikke DNSH.

For arbeid med praktisk implementering av EU-taksonomien har EU laget et meget nyttig kompass som alle brukere bør sette seg inn i og benytte[11]. Revisorforeningen har også etablert en nyttig kunnskapsportal[12] for praktisk implementering.

Tekniske kriterier og screening (artikkel 19)

De tekniske kriteriene er etablert med utgangspunkt i anerkjente forskningsresultater. Kriteriene skal være teknologinøytrale og fungere på tvers av de ulike bærekraftsmålene.

De tekniske kriteriene er etablert for:

- sluttproduktet, for eksempel når det gjelder nullutslippskjøretøy og bygninger

- produksjonsprosessen, for eksempel når det gjelder produksjon av kjemikalier, metaller og sement, og kraft og varme-/kjøleproduksjon

De tekniske kriteriene er på flere områder basert på eksisterende beste praksis i EU:

- BAT (Best Available Techniques)

- BEMP (Best Environmental Management Practice)

- BREF (Best Available Techniques reference documents)

Videre er det anbefalt at eksisterende merkeordninger benyttes (for eksempel Ecolabel-ordningen).

Eksempel: For energiproduksjon er det tekniske kriteriet i øyeblikket utslipp på under 100 g CO2e/kWh[13] i et livsløp for å klassifiseres som bærekraftig. I 2050 er kravet 0 g CO2e/kWh. Det må derfor for denne aktiviteten påregnes endringer over tid.

På nyttårsaften kom det forslag fra EU-kommisjonen om at kjernekraft og gasskraft kan kvalifisere som bærekraftig aktivitet. Forslaget vil bli behandlet i kommisjonen (krav om 65 prosent flertall) innen sommeren.

Utfordringen for kjernekraft er den potensielle skaden på andre bærekraftsmål (DNSH-kriteriet), til tross for lave CO2 utslipp. Kravet til utslipp for gasskraft er lavere enn 270 g CO2e/kWh i livsløpet til kraftverket, men kun frem til 2035. Dette er langt under et eksisterende gasskraftverk, men likevel godt over dagens krav for å bli definert som bærekraftig, som er på 100 g CO2/kWh.

Vurdering av tekniske kriterier kan medføre betydelig arbeid i implementeringen hvis virksomheten ikke er fortrolig med de ulike Best Available Techniques eller Ecolabel. Eidsiva må for eksempel vurdere tilstanden på sine kompressorer og pumper i fjernvarmevirksomheten og kvalitetsnivå på strømmålere og transformatorer i nettvirksomheten.

Oppfylle sosiale minimumsstandarder (artikkel 18)

Norske selskaper med internasjonal aktivitet er trolig godt kjent med de sosiale minimumsstandardene som skal følges. Selv om de kan gi inntrykk av å kun gjelde internasjonal virksomhet, skal de også anvendes for virksomheter med aktiviteter i sitt hjemland.

Praksis i strid med de sosiale standardene må opphøre for at aktiviteten skal være i samsvar med EU-taksonomien ved implementering. Det må også etableres rutiner og prosedyrer for at de ikke skal brytes i fremtiden. Deretter må det etableres en risikobasert tilnærming i arbeidet med standardene for å kontinuerlig forebygge brudd. Dokumentasjon på at selskapet følger opp de aktuelle standardene, er viktig. OECD har laget en veileder for hvordan slik selskapsgjennomgang kan gjennomføres[14].

Samsvaret med standardene skal gjelde på aktivitetsnivå, og ikke nødvendigvis på selskapsnivå.

Den 14. juni 2021 vedtok Stortinget åpenhetsloven (Transparency Act). Kunnskap og åpenhet om egen virksomhet, leverandørkjede og risiko for negativ innvirkning på menneskerettigheter og arbeidsforhold forblir grunnleggende verktøy for å levere i henhold til kravene i den nye loven.

Minimumsstandardene som skal etterleves, og hvor samsvar skal dokumenteres, er:

- OECD Guidelines on Multinational Enterprises

- UN Guiding Principles on Business and Human Rights

- International Bill of Human Rights

- Den internasjonale arbeidsorganisasjonen (ILO) sine åtte kjernekonvensjoner

- Konvensjon nr. 100 om lik lønn for mannlige og kvinnelige arbeidere for arbeid av lik verdi (1953)

- Konvensjon nr. 111 om diskriminering i sysselsetting og yrke (1960)

- Konvensjon nr. 87 om foreningsfrihet og vern av organisasjonsretten (1950)

- Konvensjon nr. 98 om retten til å organisere seg til å føre kollektive forhandlinger (1951)

- ytterligere fire konvensjoner (29, 105, 138, 182)

Nøkkeltallsopplysninger for ikke-finansielle foretak (artikkel 8)

Det er stor forskjell på hvilke nøkkeltallsopplysninger som skal publiseres for finansielle (SFRD) og ikke-finansielle foretak (NFDR).

Ikke-finansielle foretak (corporates) skal publisere opplysninger knyttet til:

- inntekter (sier noe om nåsituasjonen)

- investeringer (sier noe om fremtiden og retningen selskapet beveger i)

- driftskostnader (kun dersom relevant, nåsituasjonen)

Det er andelen av totale inntekter, investeringer og driftskostnader som kvalifiserer som bærekraftig, som skal beregnes. Se tabell 2 for illustrativ fremstilling.

I vedlegg til EU-taksonomien[15] er prinsipper for hvordan teller og nevner i andelen skal fastsettes for alle de tre nøkkeltallene.

Det er det avlagte regnskapet som skal legges til grunn for rapporteringen.

Det betyr at leieforpliktelser som aktiveres som bruksrett, kvalifiserer som investering.

Ett forhold jeg velger å opplyse om spesielt, er tilknyttede selskap som innregnes etter egenkapitalmetoden. For slike eierskap innregnes resultatandel etter skatt i IFRS-regnskapet. I nøkkeltallsrapporteringen er det adgang til å vise inntekter, investeringer og driftskostnader brutto, selv om avlagt regnskap baseres på netto innarbeiding.

Det skal vises nøkkeltall (beløp og prosentandel) for regnskapsåret (T) og foregående år (T÷1) for alle tre nøkkeltall.

For hvert nøkkeltall skal det gis en beskrivelse av hva nøkkeltallet inkluderer, og en beskrivelse av endringer fra foregående år.

Det skal opplyses om hvilke elementer/poster som inkluderes i nøkkeltallene, og i hvilke regnskapslinjer i avlagt regnskap postene og aktivitetene inngår.

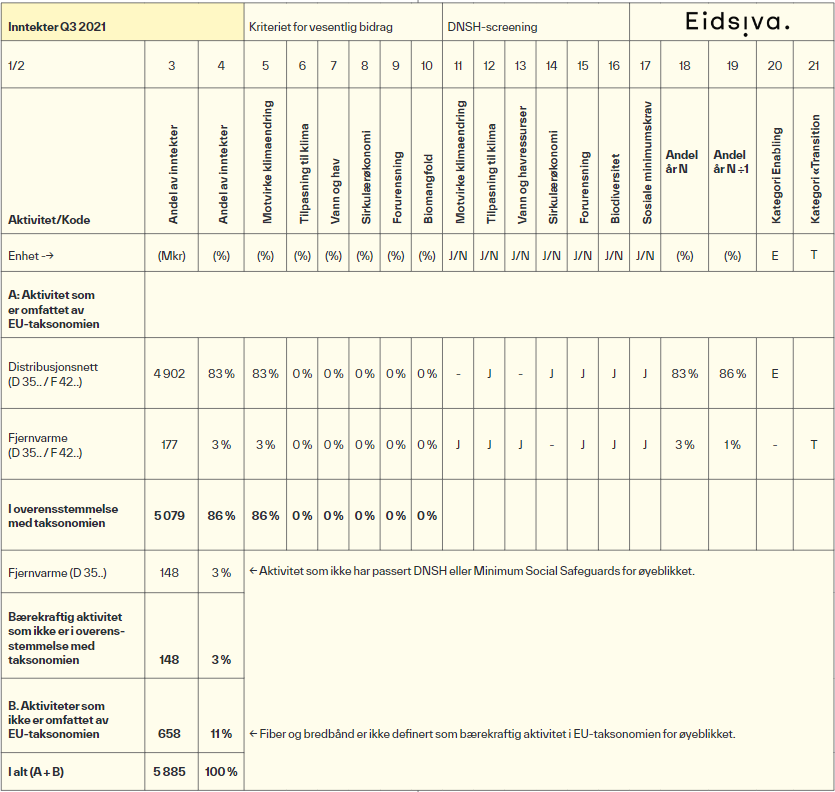

TABELL 2: Taksonomikartlegging for inntekter basert på Eidsiva Energis forståelse av EU-taksonomien 30.9.2021.

Av tabellen ser vi at kartleggingen av Eidsivas virksomhet viser at 14 prosent trolig ikke kan defineres som bærekraftig etter EU-taksonomien. Dette er først og fremst leveranse av fiber-/bredbåndstjenester til det offentlige, bedrifter og private. Slik virksomhet er foreløpig ikke definert av EU som bærekraftig aktivitet. Videre antar vi at ikke all produksjon og distribusjon av fjernvarme passere de tekniske kriteriene for slik virksomhet, men en del arbeid gjenstår på området.

Det skal opplyses om investeringsplaner neste fem år, dersom nyinvesteringer er nødvendig for å bli klassifisert som bærekraftig (for eksempel klimatilpasning av konstruksjoner, men trolig først og fremst når tekniske kriterier blir endret).

Kun investeringsplaner som er vedtatt av styret[16], kan inkluderes i vurderingen.

I år 2022 (for året 2021) skal norske foretak omfattet av NFRD rapportere om det finnes kriterier for selskapets økonomiske aktiviteter for bærekraftsmål 1 og 2.

Påfølgende år skal rapporteringskrav for bærekraftsmål 1 og 2 oppfylles, det vil si andel inntekter, driftskostnader og investeringer som er miljømessig bærekraftige.

For 2023 (for året 2022) er det fulle rapporteringskrav for alle bærekraftsmål 1 til 6.

Avslutning

Både Finanstilsynet og The Governance Group har konstatert at norske børsnoterte selskaper har forbedringspunkter i sin ikke-finansielle rapportering. Utfordringer med implementering av EU-taksonomien kommer således i tillegg til den løpende ikke-finansielle rapporteringen.

Det er på flere områder overlapping mellom eksisterende ikke-finansiell rapportering og deler av de vurderinger en implementering av EU-taksonomien krever.

Arbeidet med å etablere styringssystemer, rapporteringsstruktur og ikke minst med å gjennomføre teknisk, miljømessig og sosial selskapsgjennomgang i egen virksomhet er likevel betydelig. I høringen om bærekraftig finans oppsummerer Finanstilsynet dette slik: «Kravene etter forordningene er omfattende og detaljerte og antas å medføre ikke ubetydelig økt ressursbruk for foretakene. Foretakene vil måtte endre sin praksis på flere områder …»

Betydelig arbeid gjenstår trolig for flertallet av norske virksomheter på dette området.

NOTER

1. EU Taxonomy alignment case studies (unpri.org)

2. Gode studier og erfaringskartlegging for bedrifter er allerede utført, for eksempel EU low carbon taxonomycase study av Acciona (2020) og EU sustainable finance taxonomy case study av EnBW (2021).

3. Studien Bærekraft på børs 2021.

4. Eidsiva Energi er et infrastrukturkonsern lokalisert på Østlandet med virksomhet innen elektrisitetsnett (Elvia), fiber/bredbånd og fjernvarme. Bokført totalkapital utgjør 46 milliarder kroner, og konsernet har om lag 1 200 medarbeidere.

5. Side 88 i Impact Assessment Report på https://ec.europa.eu/finance/docs/level-2-measures/taxonomy-regulation-delega-ted-act-2021-2800-impact-assessment_en.pdf

6. NFRD omfatter selskaper/grupper med over 500 ansatte. CSRD vil gjelde selskaper/grupper som oppfyller to av tre kriterier: over 250 ansatte, over 20 millioner euro i omsetning eller over 40 millioner euro i eiendeler.

7. EUROPA - Competition - List of NACE codes

8. Technical expert group on sustainable finance (TEG) - Taxonomy tools | European Commission (europa.eu)

9. Se for eksempel Technical Report mars 2020 side 14.

10. Platform on Sustainable Finance – Technical Working Group – Annex: Full list of technical screening criteria August 2021 (europa.eu).

11. EU Taxonomy Compass | European Commission (europa.eu)

12. Revisor og bærekraft (revisorforeningen.no)

13. Norsk vannkraft har utslipp på under 10 g CO2e/kWh, vindkraft på under 20 g CO2e/kWh, solkraft på under 50 g CO2e/kWh, mens kullkraft har utslipp på over 800 g CO2e/kWh i et livsløpsperspektiv (LCA).

14. OECD Due Diligence Guidance for Responsible Business Conduct.

15. ANNEX I – KPIs of non-financial undertakings

16. I veiledningen formulert som «be approved by the management board of non-financial undertakings or another body which has been delega-ted this task».