Etablering av grønne rammeverk for finansiering (R)

Sammendrag

Jørn Gunnar Kleven er leder av Finans og kontroll i Eidsiva Energi. Han er AFA-sertifisert og har en mastergrad. Kleven har tidligere arbeidet i Storebrand Kapitalforvaltning og KLP med kapitalforvaltning. Han har også hatt ulike verv i regi av Norske Finansanalytikeres Forening de siste 25 år.

Etter at den første grønne obligasjonen ble utstedt i 2008, har markedet for grønne obligasjoner vært i kraftig vekst, særlig i de senere år.

Etter hvert som markedet for bærekraftig finans har blitt mer modent har det blitt utviklet flere standarder og veiledere for både grønne lån og grønne obligasjoner. Omfanget av artikler, undersøkelser og analyser har også økt i takt med antall utstående obligasjoner. Fremover, vil innføring av EU taksonomien skape en tettere knytning mellom definisjonen av bærekraftig aktivitet og grønne obligasjoner gjennom etableringen av EU Green Bond Standard. I artikkelen blir det gitt en overordnet presentasjon av Green Bond Principles, som er å anse som bransjestandard på området. Det blir også gitt en overordnet presentasjon av EU Green Bond Standard, som forventes vedtatt av EU parlamentet i første halvår 2022. Artikkelen gir også en innføring i de ulike skritt en låntaker normalt går gjennom ved utstedelse av grønne lån.

Bakgrunn

Denne artikkelen er basert på deler av en avsluttende gruppeoppgave om emnet «grønne obligasjoner» på studiet i bærekraftig finansiell analyse i regi av Norges Handelshøyskole (NHH) og Norske Finansanalytikeres Forening (NFF) høsten 2020. På enkelte områder er fakta og beskrivelser i oppgaven oppdatert frem til høsten 2021.

Artikkelen gir en praktisk innføring i emnet «grønne rammeverk» for utstedere av obligasjoner i det norske/nordiske markedet. Det blir gitt en overordnet presentasjon av International Capital Markets Associations (ICMA) Green Bond Principles.

Avslutningsvis blir det gjort en overordnet sammenligning av Green Bond Principles 2021 og EU Green Bond Standard, som i øyeblikket er til politisk behandling i EU-parlamentet. EU Green Bond Standards forventes vedtatt innen april 2022.1

Andre artikler i publikasjonen drøfter avkastnings- og risikoegenskapene til grønne obligasjoner, og dette temaet vies derfor liten plass her.

Grønne obligasjoner som kapitalkilde

I takt med økende aktivitet i obligasjonsmarkedet generelt har det helt siden EIBs2 Climate Awareness Bond i 2007 og Verdensbankens utstedelse av verdens første grønne obligasjon i 2008 vært en jevn vekst i utstedelser av grønne obligasjoner. I de første årene var det kun supranasjonale utviklingsbanker som utstedte grønne obligasjoner, men siden 2012 har både banker, kommuner og regioner, og etter hvert også private foretak, utstedt grønne obligasjoner. Etter hvert som markedet har økt i omfang, kom behovet for standarder. I 2010 kom Climate Bond Standards (fra Climate Bond Initative) og i 2014 Green Bond Principles fra ICMA. De globale standardene har tilrettelagt for mye av den videre veksten i markedet. Det er også etablert lokale og regionale standarder for grønne obligasjoner, for eksempel i Kina.

I oktober 2021 gjennomførte EU den største emisjonen av grønne obligasjoner i historien med 12 milliarder euro i én enkelt obligasjon øremerket til ni ulike prosjektkategorier (de viktigste kategoriene er forskning og utvikling for omstilling til fornybarhetssamfunnet, digitalisering, fornybar energi, energieffektivitet, klimatilpasning og transport).

Grønne obligasjoner hører hjemme i kategorien bruk av midler (use of proceeds)-lånekapital. Dette innebærer at utsteder må investere emisjonsbeløpet i definerte prosjektkategorier. Lånebetingelsene i avtalen er ikke knyttet opp mot å oppnå konkrete bærekraftsmål (KPI-er), i motsetning til slik det er for bærekraftknyttet-lånekapital.

Er grønne og ordinære obligasjoner forskjellige?

Det er i utgangspunktet ingen materielle forskjeller på grønne og ordinære obligasjoner fra samme utsteder. Den eneste forskjellen er at midler hentet inn gjennom grønne obligasjoner skal øremerkes til prosjekter som er definert i rammeverket. Det etableres ingen direkte sikkerhet i kontantstrømmen fra disse prosjektene til investoren i grønne obligasjoner. Grønne obligasjoner i det norske markedet er således som hovedregel seniorobligasjoner uten sikkerhet. Den finansielle risikoen for investor er derfor i utgangspunktet den samme om investoren kjøper en grønn eller en ordinær obligasjon (gitt samme løpetid og senioritet) fra samme utsteder.

Det er ofte vilkår om kryssmislighold i obligasjonslånsavtaler. Det innebærer at mislighold av en låneforpliktelse automatisk medfører at alle øvrige lånebetingelser skal ansees misligholdt, også grønne obligasjoner. Avkastning og risiko for mislighold for en grønn obligasjon burde derfor i utgangspunktet være identisk med en ordinær obligasjon fra samme utsteder, gitt samme senioritet, sikkerhet og løpetid.

I låneavtalen for en grønn obligasjon vil det normalt ikke henvises til utstederens grønne rammeverk. I verdipapirdokumentet («prospektet») vil det normalt være en beskrivelse av formålet med kapitalinnhentingen med henvisning til utstederens grønne rammeverk.

Det er vanlig å presisere i lånedokumentasjonen at det grønne rammeverket kan endres over tid, og at utestående obligasjoner vil være omfattet av det til enhver tid gjeldende grønne rammeverket hos utstederen. Dette innebærer at prosjektkategoriene og prosjektene som obligasjonene finansierer, kan endres over tid.

Om låntaker velger å benytte kapitalen til formål på siden av hva som er beskrevet i rammeverket, vil ikke lånet automatisk anses misligholdt.3. Tilsvarende om utstederen selger eiendeler som tidligere er finansiert med grønne obligasjoner, og beholder den grønne obligasjonen. Til slutt vil det være investormarkedet som må avgjøre om man er enige i utsteders vurderinger, og eventuelt avstå fra å delta i fremtidige emisjoner fra utstederen.

Grønne rammeverk for finansiering

Som del av sitt arbeid med bærekraft utarbeider utstedere et rammeverk for grønn finansiering. Rammeverket beskriver hvordan innhentet kapital støtter opp under ulike bærekraftsaktiviteter hos utstederen.

Utsteder har stor grad av kontroll på utformingen av rammeverket og hvordan man ønsker å benytte og praktisere rammeverket. Utsteder står derfor normalt nærmest til selv å vurdere hvordan et rammeverk er tenkt å fungere, men avgjør også selv hvor konservativ man ønsker å være i den konkrete praktiseringen.

Et grønt rammeverk kan inkludere både obligasjoner og lån. Rammeverket vil beskrive hvilke prosjektkategorier utstederen kan investere i – såkalte kvalifiserte eller godkjente prosjekter. Rammeverket vil beskrive hvordan utstederen har til hensikt å innrette sin seleksjon og evaluering av ulike prosjekter. Rammeverket vil beskrive hvordan emisjonsbeløpet skal forvaltes frem til det investeres i godkjente prosjektkategorier. Rammeverket vil videre beskrive hvordan rapporteringen til investoren vil bli utført, relevante måltall (benevnt effektrapportering (impact reporting)) og hvorvidt rapporteringen og bruken av emisjonsbeløpet vil bli kontrollert av uavhengig tredjepart i obligasjonens løpetid.

Investormarkedet oppnår trygghet for hvordan emisjonsbeløpet vil bli benyttet når rammeverket knyttes opp mot en anerkjent standard. Det mest benyttede rammeverket for finansiering er Green Bond Principles. Den første relevante standarden på området var imidlertid Climate Bond Standard i 2010, etablert av Climate Bond Initiative (CBI). Den fikk liten oppslutning sammenlignet med sine etterkommere. Trolig var initiativtakeren for tidlig ute. Kravene ble opplevd som strenge av utsteder, investor og involverte tredjeparter. Oppslutningen ble derfor moderat.

I øyeblikket er EU Green Bond Standard til politisk behandling i EU-parlamentet etter innstilling fra EU-kommisjonen i juli 2021.

Utsteder får ofte bistand av en tilrettelegger (verdipapirforetak) i utarbeidelsen av rammeverket. Det siste året har flere utstedere inntatt et tillegg i rammeverket som dekker bransjen og foretaket i lys av EU-taksonomien. Kobling av rammeverket mot relevante taksonomier kom inn som en anbefaling i Green Bond Principles i 2021. ICMA har etablert et eget dokument for dette formålet.

Det er anbefalt at rammeverket kontrolleres av uavhengig tredjepart før kapitalinnhenting, for eksempel Cicero, DNV, Viego Eiris eller Sustainalytics. Kontrollen omtales ofte som en ekspertvurdering av rammeverket, eller en second opinion. Gjennomgangen omfatter normalt en vurdering av utsteders strategi, prosedyrer og prinsipper for bærekraft opp mot standarden som skal følges. Enkelte ekspertvurderinger inkluderer en egen karakter på området styring/kontroll for utstederens arbeid med bærekraft og grønn finansiering. Ekspertvurderingen er et eget dokument og kommer i tillegg til en eventuell ESG-rating/score. Det er vanlig å publisere ekspertvurderingen.

Enkelte børser og markedsplasser krever at rammeverket har en ekspertvurdering som vilkår for børsnotering av obligasjonene etter emisjonen.

Det er videre anbefalt at uavhengig tredjepart kontrollerer at faktisk bruk av emisjonsbeløpet er i samsvar med rammeverket i obligasjonens løpetid. Denne kontrollen utføres typisk av et revisjonsselskap.

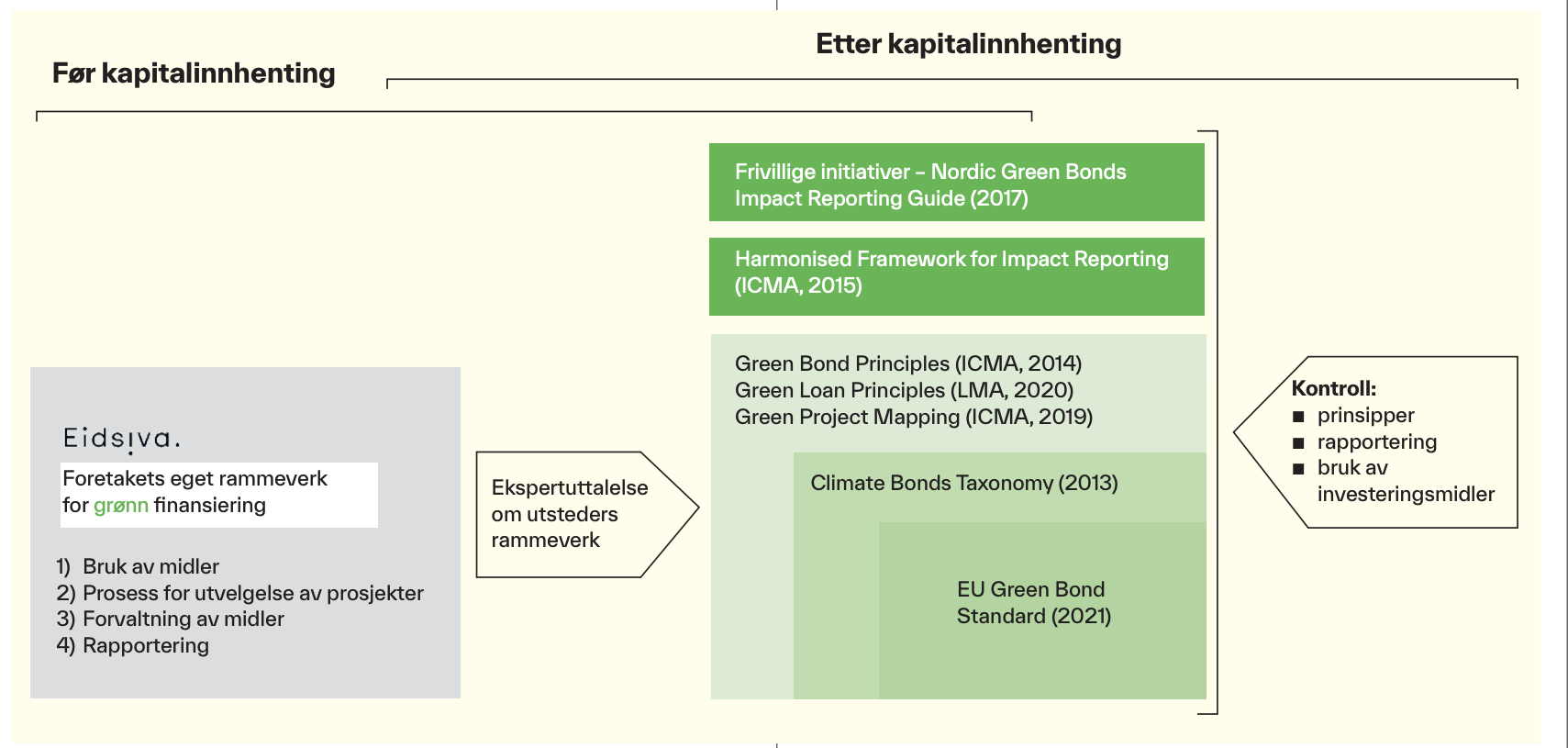

Figur 1. Prosedyre ved kapitalinnhenting – Green Bonds. Årstall angir første gang dokumentet ble publisert.

I figur 1 ovenfor illustreres utsteders og de ulike tjenesteleverandørers oppgaver ved finansiering med grønne obligasjoner. Verdipapirforetaket (tilrettelegger) bistår utsteder i å etablere selskapets rammeverk. Det blir deretter foretatt en uavhengig tredjepartsvurdering (ekspertvurdering) av rammeverket før kapitalinnhenting. Denne vurderingen innebærer en kontroll av rammeverket mot den bransjestandarden utstederen har valgt å knytte rammeverket opp mot.

Etter kapitalinnhenting verifiserer en kontrollør hvorvidt rammeverket er fulgt og kapitalen sysselsatt i godkjente kategorier (normalt et revisjonsselskap).

Godkjente prosjektkategorier i green bond principles (2021)

ICMA publiserte et eget Green Project Mapping-dokument i 2019 som veiledning for hvilke prosjektkategorier som kan finansieres med grønne obligasjoner. Prosjektkategoriene skal bidra til nullutslippssamfunnet og ha liten negativ innvirkning på omgivelsene. Dokumentet ble oppdatert i 2021. Prosjektkategoriene er definert som følger: Fornybar energi, Energieffektivisering, Forurensningsvern og -kontroll, Miljømessige bærekraftig forvaltning av levende naturressurser og bruk av landområder, Bevaring av biologisk mangfold på land og til vanns, lavutslippstransport, bærekraftig forvaltning av vann og avløpsvann, tilpasning til klimaendringer, øko-effektive og/eller gjenvinnbare produkter, produktteknologier og prosesser, grønne bygninger (Renewable energy, Energy efficiency, Pollution prevention and control, Environmentally sustainable management of living natural resources and land use, Terrestrial and aquatic biodiversity conservation, Clean transportation, Sustainable water and wastewater management, Climate change adaptation, Eco-efficient and/or circular economy adapted products, Production technologies and processes, og Green buildings).

Tabell 1. 155 ulike rammeverk fra 128 ulike nordiske utstedere i perioden 2014–2020 er studert. Gjennomsnittlig antall prosjektkategorier per sektor.

Også andre prosjektkategorier kan inkluderes. Det er da nødvendig at den uavhengige tredjeparten i ekspertvurderingen vurderer om prosjektkategorien tilfredsstiller intensjonen bak Green Bond Principles før slike kategorier inkluderes.

Et prosjekt kan etter ICMAs definisjon være nyinvestering, reinvestering eller vedlikehold som forlenger levetiden på et eksisterende driftsmiddel.

Det er typisk sektorer med lite anleggsmidler som er nærmest til å inkludere driftskostnader/vedlikehold i rammeverket, eksempelvis varehandel og transport.

Som del av vår oppgave ved NHH/NFF undersøkte vi tilgjengelige rammeverk fra utstedere i Norden for perioden 2014–2020. Ett av funnene er gjengitt over i tabell 1 – gjennomsnittlig antall prosjektkategorier per sektor. Som det fremgår, har offentlig sektor gjennom sin varierte tjenesteproduksjon den bredeste prosjektporteføljen. Tabell 1. 155 ulike rammeverk fra 128 ulike nordiske utstedere i perioden 2014–2020 er studert. Gjennomsnittlig antall prosjektkategorier per sektor.

Tabell 1. 155 ulike rammeverk fra 128 ulike nordiske utstedere i perioden 2014–2020 er studert. Gjennomsnittlig antall prosjektkategorier per sector.

Utvelgelse og evaluering av prosjekter

Utsteder skal definere prinsipper og prosedyrer for seleksjon og evaluering av prosjekter som tilfredsstiller de godkjente prosjektkategoriene i rammeverket. Det anbefales å ha stor grad av åpenhet omkring hvordan denne prosessen vil innrettes.

ICMA har ikke utarbeidet en taksonomi (klassifisering) for hva som kvalifiserer som et bærekraftig prosjekt, utover å definere de generelle brede prosjektkategoriene. Climate Bond Initiative (CBI)5 etablerte i 2013 Climate Bond-taksonomi med objektive kriterier for å klassifisere om en investering er bærekraftig eller ei. CBI-taksonomien har flere likhetstrekk med EU-taksonomien. Grunnleggerne av CBI-taksonomien (Sean Kidney) deltok i de første arbeidsgruppene som etablerte EU-taksonomien, og det er mange likheter mellom tekniske utvalgskriterier.

Forvaltning av midler

Utsteder skal oppbevare og forvalte investeringsmidlene adskilt fra øvrig likviditet, inntil investeringsmidlene benyttes til finansiering av godkjente prosjekter. Dette kan gjøres ved etablering av egne porteføljer eller egne bankkonti. Enkelte utstedere har kun en virtuell bankkonto for å spore bruken av investeringsmidler. Forventningen til helt segregert oppbevaring er størst hos utstedere som har betydelig aktivitet i «brune» aktiviteter, for eksempel kull- eller oljeproduksjon.

Det kan nevnes at det i den kinesiske standarden for grønne obligasjoner for enkelte utstedere er et krav at emisjonsbeløpet investeres i andre selskapers grønne obligasjoner, inntil emisjonsbeløpet er fullt investert i utsteders egne grønne prosjekter.

Rapportering

Utsteder skal rapportere forvaltning og bruk av investeringsmidler i hele obligasjonens løpetid, ofte mellom 5 til 15 år. Stor grad av åpenhet anbefales i rapporteringen. Frekvens på rapportering er minst årlig, helst hyppigere. Rapportering bør omfatte alle enkeltprosjekter obligasjonen har finansiert, om antall prosjekter ikke er svært stort eller av konfidensiell karakter. Ved et stort antall prosjekter eller hvis prosjektene er av konfidensiell karakter, anbefales det at prosjektene grupperes i hovedkategorier i rapporten. Det er anbefalt å rapportere på hvilken innvirkning prosjektene har på omgivelsene, eksempelvis reduksjon i CO2-utslipp (eng. impact).

Det er utarbeidet ulike veiledere og skjema for slik bidragsrapportering (impact-rapportering). For eksempel ble det i 2017 (oppdatert i 2020) publisert et nordisk initiativ om bidragsrapportering. I tillegg har ICMA oppdatert Harmonised Framework for Impact Reporting i 2021.

Bidragsrapportering varierer stort mellom utstedere, fra intet til betydelig rapportering.

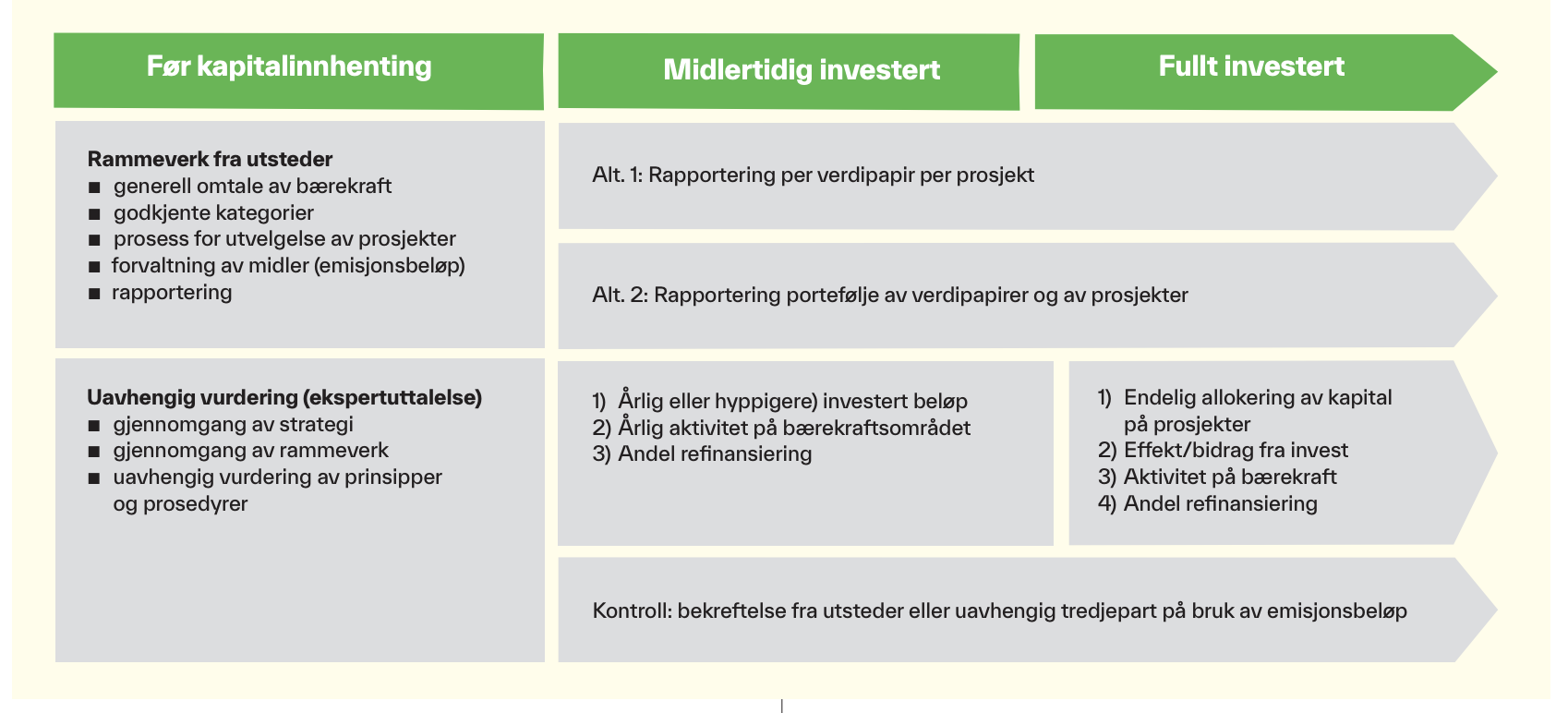

Figur 2 nedenfor viser oppgaver som må utføres før, under og etter kapitalinnhenting. Oppgavene involverer ofte medarbeidere og kollegaer utenfor finansfunksjonen/organisasjonen og krever ofte en del planlegging og koordinering. Enkelte hevder at dette kan medføre at utsteder ikke kan tidsbestemme kapitalinnhentingen like optimalt som ved ordinære obligasjoner, ved at tidslinjen er lang, kompleks og involverer flere aktører.

Figur 2. Rapportering for Green Bonds til investormarkedet.

Kontroll

Det er anbefalt at rapporteringen og bruk av emisjonsbeløpet blir kontrollert av en uavhengig tredjepart. En slik kontroll vil ha karakter av en attestasjon og etterkontroll. En slik attestasjon gir investor (og utsteder) en trygghet for at forutsetningene i rammeverket blir oppfylt. Slik kontroll blir typisk utført av de største revisjonsselskapene.

Gjennomgangen av rammeverket i forkant av kapitalinnhenting (se over) har mer karakter av en ekspertvurdering av hvorvidt utstederen er i stand å oppfylle forpliktelsene i rammeverket, og at rammeverket støtter bærekraftig utvikling. ICMA har laget en egen veileder6 for tredjepartsvurdering og kontroll som ble oppdatert i 2021.

EU Green Bond Standard – den nye gullstandarden

I tilknytning til EU Green Deal og EU-taksonomien er det etablert en egen EU Green Bond Standard som virkemiddel for å oppfylle EUs ambisjoner innen bærekraft.

Standarden tar utgangspunkt i aktivitetene i EU-taksonomien. EU Green Bond Standard er av enkelte omtalt som gullstandarden for grønne obligasjoner i fremtiden.

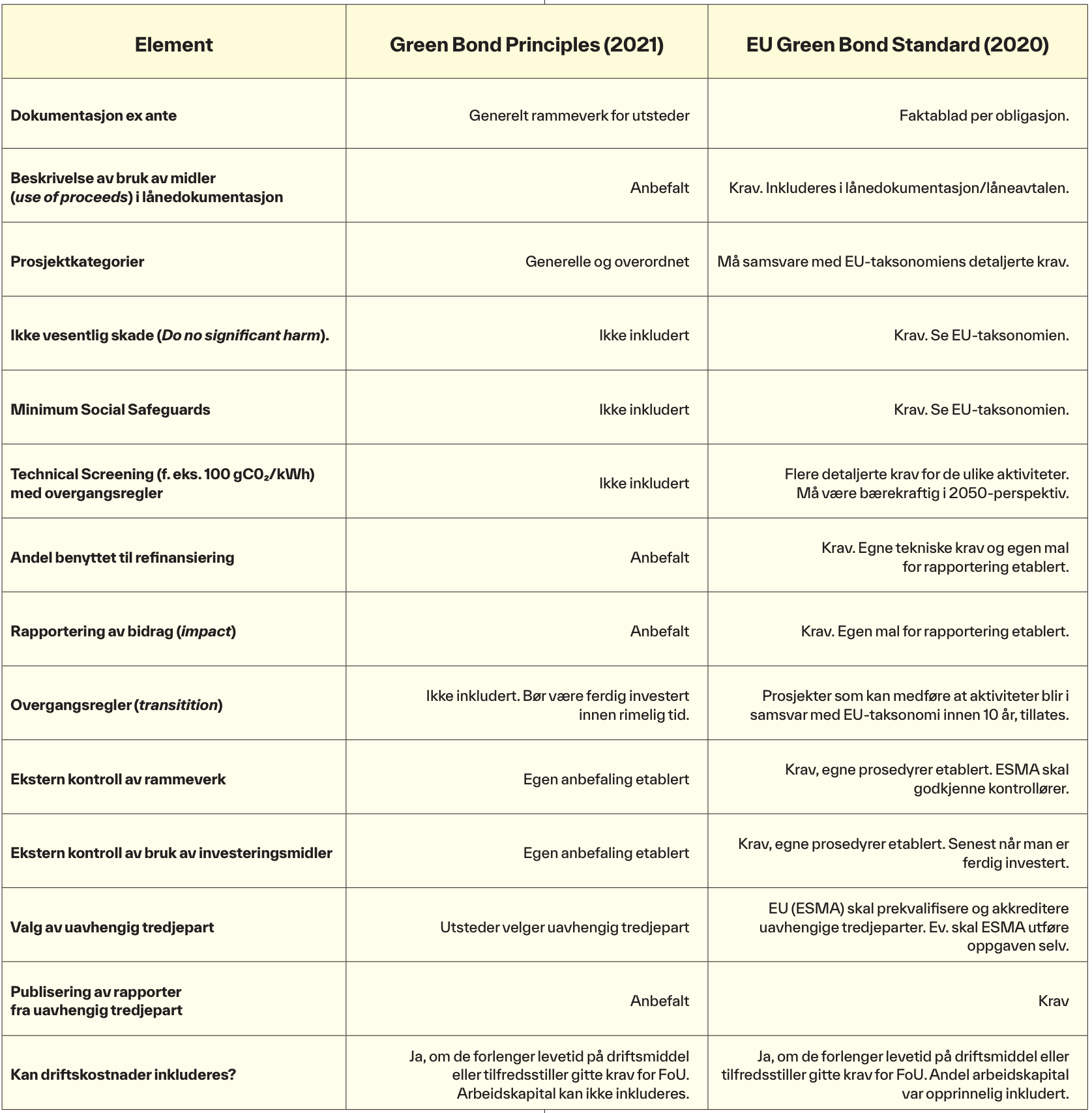

EU Green Bond Standard har likhetstrekk med ICMA Green Bond Principles i oppbygging og innhold. En sammenligning er oppsummert i tabellen under. Nåløyet for å kvalifisere for EU Green Bond Standard er strengere enn for dagens Green Bonds Principles fra ICMA.

EU-taksonomien vil over tid få gradvis strengere tekniske utvalgskriterier. Det har derfor vært bekymring for at prosjekter som er finansiert med EU Green Bonds innledningsvis, faller utenfor standarden over tid. Det er derfor innført et prinsipp som kalles grandfathering og innebærer at prosjekter som opprinnelig var innenfor EU Green Bond Standard, blir det i hele obligasjonens løpetid.

Det er foretatt noen få studier med formål å kartlegge taksonomiprosent både i aksje- og obligasjonsporteføljer (for eksempel en undersøkelse utført av Principles for Responsible Investment (PRI)7 i 2020). Studiene har konstatert at det er store utfordringer forbundet med å kartlegge utstederes ulike bærekraftige aktiviteter så lenge utstedere ikke kan vise til detaljert selskapsrapportering opp mot EU-taksonomien.

Enkelte forvaltere har indikert at cirka 60 prosent av ICMA-godkjente grønne obligasjoner kunne kvalifisert for EU Green Bonds.8 Funnene tyder på at grønne obligasjoner fra Utilities og Transport kan ha størst samsvar mellom dagens ICMA-godkjente grønne obligasjoner og fremtidige EU Green Bonds enn for andre sektorer. Tabell 2. Sammenligning av Green Bond Principles (2021) og EU Green Bond Standard (utkast 2020). Fra EU Report on EU Green Bond Standards 2019.

Tabell 2. Sammenligning av Green Bond Principles (2021) og EU Green Bond Standard (utkast 2020). Fra EU Report on EU Green Bond Standards 2019.

Avslutning

Etter oversendelse av EU Green Bond Standard fra EU-kommisjonen til EU-parlamentet i juli 2021 er det spenning knyttet til hvilke endringer som kan bli gjennomført etter politisk behandling. Enkelte sterke krefter har foreslått at et verdipapir i tråd med EU Green Bond skal kunne være 80 prosent investert i prosjekter som følger EU-taksonomiens prinsipper de første fem årene. Begrunnelsen er usikkerhet knyttet til alle krav i EU-taksonomien, og at det derfor bør tillates en buffer de første fem årene. I tillegg vil mindre strenge krav de fem første årene bidra til at standarden blir mer utbredt blant utstedere i Europa.

EU-kommisjonen la som obligasjonsutsteder den 7. september 2021 frem sitt eget grønne rammeverk, basert på ICMAs prosjektkategorier. Rammeverket inneholder ni ulike prosjektkategorier. Rammeverket skal benyttes til obligasjonsfinansiering under programmet som har fått navnet NextGenerationEU. Den 13. oktober 2021 ble det lagt ut en grønn obligasjon tilsvarende 12 milliarder euro, den hittil største emisjonen for grønne obligasjoner i historien. Emisjonen ble overtegnet hele elleve ganger. Det ICMA-baserte rammeverket henviser på flere områder til de tekniske kravene under EU-taksonomien. Rammeverket forener på et vis ICMAs standard og EU-taksonomien, i påvente av at EU Green Bond Standard blir vedtatt i parlamentet og tilgjengelig for kapitalmarkedet.

Tabell 2. Sammenligning av Green Bond Principles (2021) og EU Green Bond Standard (utkast 2020). Fra EU Report on EU Green Bond Standards 2019.

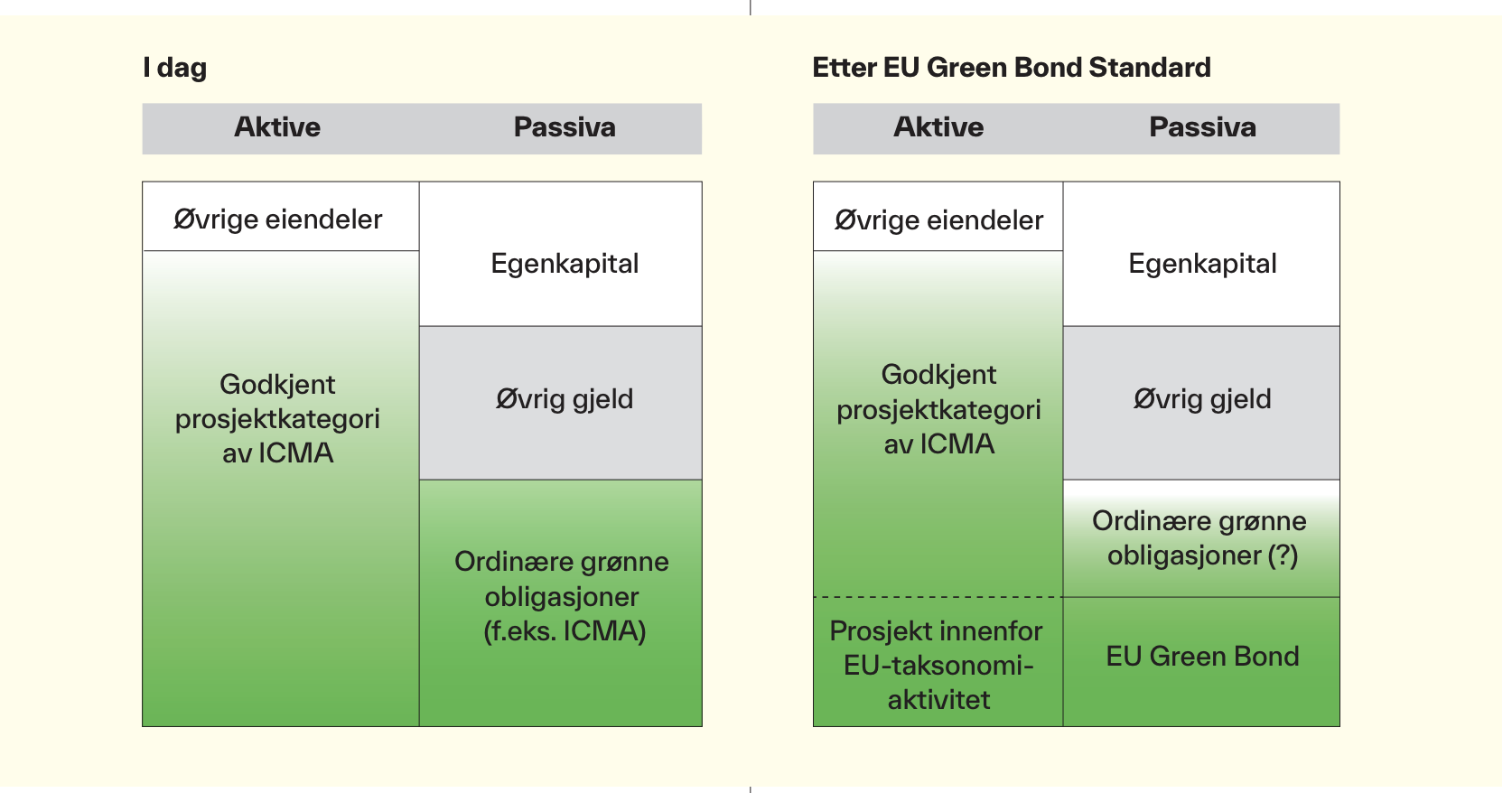

Figur 3. Blir EU Green Bond den nye gullstandarden? Hvordan vil investormarkedet stille seg til dagens ICMA Green Bonds i annenhåndsmarkedet og fremtidige emisjoner? Det bør legges til grunn at utstedere ikke dobbeltfinansierer sine eiendeler, slik det er en risiko for allerede i dag fordi utstedere benytter både det private markedet for grønne banklån parallelt med markedet for grønne obligasjoner.

Fremover vil innføring av EU-taksonomien skape en tettere tilknytning mellom definisjonen av bærekraftig aktivitet og grønne obligasjoner gjennom etableringen av EU Green Bond Standard.

EU Green Bond Standard vil, om den blir vedtatt i samsvar med innstillingen, kunne ha realøkonomiske effekter. Dette betinger at investorer prioriterer og kanaliserer sin kapital til fond som investerer i selskaper som utsteder den nye kategorien grønne verdipapirer. Ordinære grønne verdipapirer som tilfredsstiller ICMAs prinsipper for grønne obligasjoner, kan risikere å tape noe av sin popularitet i både primær- og annenhåndsmarkedet. Hvor sterk kannibaliseringen mellom de to kategoriene grønne verdipapirer blir, gjenstår å se og vil trolig avhenge av tilgangen av prosjekter som tilfredsstiller EU Green Bond Standard, og av merarbeidet med dokumentasjon og kontroll.