Økonomistyring og digitale verktøy (F)

En deskriptiv analyse av balansert målstyring og business intelligence blant norske virksomheter

Sammendrag

Daniel Johanson er siviløkonom fra Handelshögskolan ved Göteborgs universitet (HGU) og har doktorgrad i foretaksøkonomi samme sted. Han er siden 2010 ansatt som førsteamanuensis ved Norges Handelshøyskole (NHH), institutt for regnskap, revisjon og rettsvitenskap (IRRR). Daniel Johansons forskning er orientert mot utforming, bruk og spredning av økonomiske styringssystemer.

Birgit Drevvatne er utdannet siviløkonom med bachelorgrad fra Handelshøyskolen ved Nord universitet (HHN) og mastergrad med spesialisering i økonomisk styring (BUS) fra Norges Handelshøyskole (NHH). Birgit Drevvatne jobber i dag som revisormedarbeider hos PwC Bergen.

Mari Skredderhaugen er siviløkonom og har mastergrad fra Norges Handelshøyskole (NHH) med spesialisering i business analytics (BAN). Hun jobber i dag som konsulent og management trainee hos Accenture Trondheim. Mari Skredderhaugen har tidligere erfaring som revisormedarbeider i EY og praktikant i avdelingen for business intelligence hos Plantasjen.

Dag Øivind Madsen er siviløkonom fra Norges Handelshøyskole (2001) og har doktorgrad fra samme sted (2010). Han har også en MSc fra London School of Economics. Han er ansatt som professor ved Universitetet i Sørøst-Norge (USN). Dag Øivind Madsens forskning er orientert mot utforming, bruk og spredning av økonomiske styringssystemer.

Teori og praksis innen økonomistyring har endret seg som følge av teknologisk utvikling og nye digitale verktøy. I denne artikkelen utvikler vi diskusjonen gjennom å undersøke to sentrale konsept og verktøy i norske virksomheter: balansert målstyring og business intelligence. Basert på en spørreundersøkelse beskriver vi spredning, utforming og bruk av de to verktøyene. Resultatene viser at begge konsept har stor utbredelse i norske virksomheter. Undersøkelsen indikerer at de ofte brukes side om side. Det fører videre til en diskusjon om interaksjonen mellom balansert målstyring og business intelligence-systemer.

1 Innledning

1.1 Formål og bidrag

Balansert målstyring (BMS) er et av de mest kjente og brukte ledelseskonseptene innen økonomi- og virksomhetsstyring (Rigby & Bilodeau, 2018) og feirer i skrivende stund 30-årsjubileum (Tawse & Tabesh, 2022). BMS har endret seg betydelig siden det ble introdusert, og det har gått fra å være et flerdimensjonalt prestasjonsmålesystem til å utvikle seg i retning av et strategisk ledelseskonsept (Hoque, 2014; Stemsrudhagen, 2003). Denne utviklingen skjer i takt med den digitale transformasjonen, hvorav business intelligence (BI), business analytics og big data er konsept som i dag tiltrekker seg mye oppmerksomhet (Verhoef et al., 2021). I tråd med den digitale transformasjonen har forskere internasjonalt foreslått tilpasninger av Kaplan og Norton (1992) sitt konsept for å utnytte mulighetene for mer omfattende prestasjonsmålinger ved bruk av BI-systemer (Appelbaum et al., 2017; Cokins, 2014; Raffoni et al., 2018; Silvi et al., 2010).

Formålet med artikkelen er å beskrive utviklingen i spredning, utforming og bruk av både BI og BMS. Vi legger stor vekt på koblingen og samspillet mellom BI og BMS siden det kan gi et viktig bidrag til den voksende litteraturen om interaksjonen mellom digitale verktøy og praksis innenfor økonomistyring (f.eks. Andreassen, 2020; Andreassen & Berg, 2020; Appelbaum et al., 2017; Elbashir et al., 2021; Knudsen, 2020; Rom & Rohde, 2007).

1.2 Oppbygning av artikkelen

Artikkelen går først gjennom sentral forskning om BI og BMS. Deretter beskriver vi innsamlingen av data fra norske virksomheter. I del fire og fem beskriver vi data og analyserer disse i lys av økonomistyringslitteraturen. I del seks konkluderer vi og gir forslag til videre forskning.

2 Litteraturgjennomgang

I takt med den digitale transformasjonen og mer globalisering har konkurranseintensiteten økt. Andreassen og Bjørnenak (2018) argumenterer for at planlegging, koordinering og evne til å raskt omstille virksomheten blir enda viktigere ved økt konkurranse. Økonomistyringen kan trekke veksler på nye og mer avanserte analysemetoder som gir beslutningstakere tilstrekkelig støtte for å håndtere usikkerhet og kompleksitet (Knudsen, 2020; Schläfke et al., 2013).

2.1 Business intelligence

Minst like viktig som tilgangen til store mengder data er evnen til å utnytte potensialet i dataene (Appelbaum et al., 2017; Arnaboldi et al., 2017). For å utnytte potensialet i dataene har flere tilhengere av BMS begynt å tilpasse konseptet ved å inkludere bruk av BI (Appelbaum et al., 2017; Cokins, 2014; Nielsen, 2015; Raffoni et al., 2018; Silvi et al., 2010). Ved bruk av BI-systemer kan virksomheter samle inn, lagre, tilgjengeliggjøre og gjennomføre avanserte analyser av big data fra virksomhetens drift og omgivelser (Appelbaum et al., 2017). Dette muliggjør en mer sanntidsoppdatert og fremtidsrettet rapportering som kan berike strategisk og operativ planlegging (Raffoni et al., 2018).

BI er et paraplybegrep for de prosessene og metodene der store datamengder omsettes i verdifull innsikt for å understøtte forretningsforståelse og beslutninger (Rud, 2009). Det inkluderer innsamling, lagring, tilgjengeliggjøring og avanserte analyser av data fra virksomhetens drift og omgivelser. Systemene forenkler denne prosessen og muliggjør en fremstilling av relevant informasjon i rapporter og dashboards. Power BI, SAP, SAS og Tableau er eksempler på programvare som kan brukes til slike formål (Appelbaum et al., 2017).

2.2 Big data

Forskerne har ikke blitt enige om hvordan begrepet big data skal defineres, og det finnes dermed flere definisjoner. I utgangspunktet ble big data kjennetegnet ved følgende tre V-er: volume (volum), velocity (hastighet) og variety (variasjon). Dette fremkommer også i definisjonen til De Mauro et al. (2016), hvor big data beskrives som «informasjonsressurser preget av stort volum, høy hastighet og bred variasjon som krever spesifikke teknologier og analytiske metoder for å omdannes til noe som har verdi». I ettertid er imidlertid flere v-er lagt til, som veracity (troverdighet), value (verdi), variability (variabilitet) og visualization (visualisering), som til sammen utgjør syv v-er. Dette gjør at det finnes ulike tolkninger av begrepet (Ylijoki & Porras, 2016).

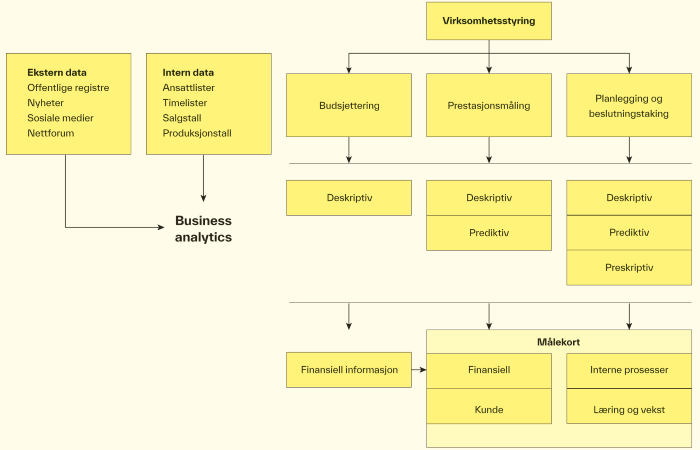

Økte datamengder krever ny kunnskap og nye verktøy med høy prosesseringshastighet og lagringskapasitet for å kunne håndtere store datamengder (Andreassen & Bjørnenak, 2018; De Mauro et al., 2016; Klatt et al., 2011; Schläfke et al., 2013). For å kunne utnytte potensialet som ligger i big data, må virksomheter samle inn, prosessere og til slutt analysere datamengden. Data innhentet internt i virksomheten er gjerne strukturerte data som i mindre grad krever videre behandling. Det kan være ansattlister, timelister, salgstall og produksjonstall. Data innhentet eksternt er gjerne ustrukturerte og krever mer behandling før de tolkes og anvendes. Viktige eksterne datakilder er blant annet offentlige registre, nyheter, sosiale medier og nettfora (Appelbaum et al., 2017).

2.3 Business analytics

Metoder for å håndtere big data betegnes som business analytics (Sivarajah et al., 2017). Business analytics (BA) kan defineres som «bruk av data, informasjonsteknologi, statistisk analyse, kvantitative metoder og matematiske eller datadrevne modeller for å hjelpe ledere med å få bedre innsikt i driften og ta bedre, faktabaserte beslutninger» (Appelbaum et al., 2017, s. 32). I motsetning til tradisjonelle analysemetoder som antar stabilitet i omgivelsene og dreier seg om å rapportere finansielle nøkkeltall, anerkjenner BA en kontinuerlig endring i omgivelsene ved å basere seg på sanntidsoppdaterte data og fremoverskuende analyser. BA legger dermed til rette for at virksomheter skal kunne tilpasse seg endringer og reagere raskt (Segarra et al., 2016).

Det skilles vanligvis mellom tre typer analyseteknikker: deskriptive, prediktive og preskriptive analyser (Appelbaum et al., 2017; Davenport & Kim, 2013; Sivarajah et al., 2017). Valget av analysemetode er avhengig av analysens formål og tilgjengelige data i en organisasjon.

2.4 Analysebasert prestasjonsmåling

Gjennom en økt mengde data vil BA potensielt gi bedre innsikt i virksomheters prosesser og avdekke hva som driver finansiell prestasjon (Schläfke et al., 2013). Flere forskere har fremstilt implementeringen av BA i prestasjonsmålingen i egne rammeverk (Appelbaum et al., 2017; Raffoni et al., 2018; Schläfke et al., 2013; Segarra et al., 2016).

En studie av Appelbaum et al. (2017) tar for seg deskriptive, prediktive og preskriptive analyser og presenterer et rammeverk som illustrerer hvordan BA kan implementeres i de fire målekortperspektivene fra konseptet til Kaplan og Norton. Ulike dataanalyser må inkluderes i de ulike perspektivene for å oppnå en omfattende måling. Videre diskuterer litteraturen potensialet i BA for å identifisere drivere til strategiske resultater i sammenhenger mellom årsak og virkning, evaluere strategiske mål og utvikle måleparametere som er forankret i virksomhetens strategi (Appelbaum et al., 2017; Cokins, 2013; Ittner & Larcker, 2005; Silvestro, 2016).

Figur 1. Business analytics i prestasjonsmåling (basert på Appelbaum et al., 2017).

For at et målekort skal være komplett, bør det omfatte svar på årsakssammenhenger mellom måleparametere (Kaplan & Norton, 1992). I et målekort kobler måleparametere sammen operasjonelle handlinger og virksomhetens overordnede mål. Ved å koble måleparametere sammen i årsak–virkning-sammenhenger tar man hensyn til den viktige tidsdimensjonen. Målekortet vil derfor inneholde både lead- og lagindikatorer.

I motsetning til tradisjonelle analysemetoder som antar stabilitet i omgivelsene og dreier seg om å rapportere finansielle nøkkeltall, anerkjenner BA en kontinuerlig endring i omgivelsene ved å basere seg på sanntidsoppdaterte data og fremoverskuende analyser.

Nye datakilder kombinert med avanserte analysemetoder gir flere muligheter for å utforske sammenhenger mellom årsak og virkning på tvers av måleparametere (Appelbaum et al., 2017; Klatt et al., 2011). Med korrelasjonsanalyser kan det undersøkes i hvilken grad en leadindikator påvirker en lagindikator. Årsakssammenhenger kan for eksempel visualiseres gjennom tykkelsen på en pil mellom to måleparametere, hvor tykkelsen på pilen gjenspeiler forklaringsevnen (Cokins, 2013). Appelbaum et al. (2017) påpeker imidlertid at resultatene fra en korrelasjonsanalyse må tolkes kritisk, siden korrelasjoner mellom ulike måleparametere ikke nødvendigvis påviser kausalitet. Dersom en benytter indikatorer basert på ukorrekte antakelser om kausalitet, risikerer man at måleparameterne utløser tiltak som svekker verdiskapingen (Andreassen & Bjørnenak, 2018).

2.5 Fremstilling og rapportering

Ny teknologi gir muligheter for bedre tilgang til og fremstilling av oppdatert informasjon, som igjen kan bidra til en tettere oppfølging av prestasjoner og prosesser (Ho et al., 2014). Ved å innhente data både fra interne og eksterne kilder får man bedre datakvalitet og mer detaljert og helhetlige rapporter (Al-Htaybat & von Alberti-Alhtaybat, 2017). BI-systemer muliggjør deskriptive analyser og kontinuerlig oppdatering av sanntidsdata i dashboards. På den måten kan oppnåelsen av måleparametere raskt tilgjengeliggjøres og kommuniseres effektivt på tvers av avdelinger i en virksomhet (Andreassen & Bjørnenak, 2018). For eksempel kan deskriptive analyser i det finansielle perspektivet benyttes til å presentere nøkkeltall. Finansielle nøkkeltall er primært interne data, men eksterne data kan også være interessant å se på for å sammenligne virksomhetens nøkkeltall med bransjenormer («benchmarks»). Et annet eksempel kan være å kontinuerlig registrere kundeomtaler for å innhente data om kundenes tilfredshet. Her kan det være interessant å ta i bruk tekstanalyse for eksempelvis å registrere eksterne data fra fora og andre tekstbaserte nettsider (Appelbaum et al., 2017).

Ved å kombinere ulike datakilder kan indikatorer i større grad brukes til å predikere fremtidig utvikling og se trender gjennom prediktive analyser. Gjennom prediksjonsmodeller kan virksomheter i tillegg vurdere faktiske prestasjoner mot det som er predikert. Om faktiske prestasjoner er lavere enn det som er predikert, kan man spørre seg om avvikene skyldes dårlig prestasjon eller en dårlig prediksjonsmodell (Appelbaum et al., 2017). Gode prediktive analyser forutsetter imidlertid god datakvalitet, kompetanse og ferdigheter i å se sammenhengen mellom indikatorer og forretningsmessige effekter. For eksempel kan mer oppdatert informasjon kombinert med økt omfang av kundehistorikk gi muligheter til å predikere kundenes preferanser (Andreassen & Bjørnenak, 2018). Ved å avdekke fremtidig etterspørsel, som for eksempel produktetterspørsel, kan virksomheter forberede seg ved å justere kapasitet og ressurser for å dekke kundenes fremtidige behov.

2.6 Strategiformulering og beslutningstaking

Gjennom økt informasjon kan virksomheter potensielt forbedre sin strategiformulering og strategiimplementering (CIMA, 2014; Schläfke et al., 2013). Et effektivt prestasjonsmålesystem krever at det aktivt stilles spørsmål ved strategiske antakelser og fremmes nye strategier, og at nåværende strategier blir evaluert kontinuerlig (Mintzberg, 1978). Innsiktsbaserte analyser forventes å kunne fremme forståelsen av hvordan virksomheter identifiserer strategisk usikkerhet. Videre vil teknologier forenkle spredning av informasjon på tvers av virksomheten, som kan fremme diskusjon om nåværende strategi, nye handlingsplaner og fremveksten av nye strategier (Bisbe & Otley, 2004).

BI kan berike strategisk og operativ planlegging og støtte beslutningsprosesser, for eksempel ved å avdekke og presentere underliggende sammenhenger mellom årsak og virkning. Ved hjelp av preskriptive analyser vil virksomheten kunne identifisere beste beslutninger i gitte situasjoner. Virksomheten kan for eksempel gjøre analyser for å finne ut hvor mye ressurser som bør tilegnes hvert virksomhetsområde, hvordan arbeidsstyrken bør settes sammen, eller hvilke kundesegmenter det bør satses på. På denne måten vil preskriptive analyser legge føringer for virksomhetens drift.

2.7 Utfordringer

Etter hvert som teknologien utvikler seg, genereres det mer data. I tillegg fører flere datakilder til større variasjon i dataene som samles inn. Dette er krevende med tanke på både innhenting, lagring og håndtering av datamengdene (Segarra et al., 2016). For å skape verdi av datamengdene krever analysene tilgang til kvalitetssikrede data, relevant kompetanse og god teknologisk infrastruktur (Schläfke et al., 2013). Ifølge Segarra et al. (2016) er det mangel på kunnskap blant ledere i feltet og liten tro på at big data gir vesentlige fordeler. Det kan være én viktig forklaring på hvorfor virksomheter ikke har tatt i bruk BI i sine økonomiske styringssystemer.

En utfordring knyttet til big data er forståelse av dataene og tilhørende forhold som pålitelighet, representativitet og formidling (Bianchi & Andrews, 2015). Med andre ord kan det være vanskelig å hente ut strategisk verdifull informasjon (CIMA, 2014; Economist Intelligence Unit, 2013). Søkelyset rettes ofte mot innsamling, strukturering og lagring av alle tilgjengelige data (Zhang et al., 2015), mens man er mindre opptatt av å filtrere ut hva som er relevant. Dette er en utfordring digitaliseringslitteraturen ofte omtaler som «information overload» (Economist Intelligence Unit, 2013; Klatt et al., 2011). Store datasett kan på samme måte som mindre datasett inneholde skjevheter, feil og mangler. Quattrone (2015) hevder at troen på at store datasett («big data») gir rasjonelle beslutninger, paradoksalt nok kan føre til at man tar gale beslutninger oftere enn før. Videre finnes det sterke argument for at maskinlæring kan undergrave sosialisering, dialog og kunnskapsutvikling (Quattrone, 2016).

3 Metode og data

Denne artikkelen bygger primært på data som ble samlet inn i en masteroppgave (Drevvatne & Skredderhaugen, 2021). Artikkelen tar utgangspunkt i to tidligere empiriske studier (Johanson & Madsen, 2017; Johanson et al., 2020).

Data ble samlet inn ved bruk av et spørreskjema utviklet for å kartlegge (1) utforming og bruk av BMS i norske virksomheter, (2) bruk av BI som et hjelpemiddel i utviklingen av økonomistyringen, og (3) hvilke muligheter og utfordringer brukerne opplever med verktøyene. I utarbeidelsen av spørreskjemaet ble det tatt utgangspunkt i spørreskjemaene til Alsaker og Andersen (2015) og Eriksen (2018), som er inspirert av en eldre, men ofte sitert studie av Speckbacher et al. (2003). For å kunne sammenligne resultater over tid ønsket vi å beholde spørsmål, men også å supplere med nye spørsmål om digitalisering og bruken av BI og BMS. Et utvidet søkelys på koblingen mellom BMS og BI utgjør en viktig forskjell i forhold til de tidligere studiene.

Det bør understrekes at det er en forskjell mellom bruk av BI i økonomiske styringssystemer og som programvare. BI-systemer har andre bruksområder enn kun økonomisk styring. Vi har imidlertid forsøkt å være tydelige i spørreskjemaet med at vi er opptatt av BI-systemer i relasjon til økonomisk styring, og mer spesifikt BMS.

Det ble gjennomført en pretest for å kalibrere forskningsinstrumentet (spørreskjemaet). For å lage og distribuere spørreskjemaet ble programvaren Qualtrics benyttet. Undersøkelsen ble praktisk sett gjennomført ved at virksomhetene først ble informert om den planlagte studien gjennom kontakt- og informasjonsbrev. Å oppnå kontakt med økonomisjefer, controllere eller andre i ledelsen var prioritert. I et følgebrev understreket vi viktigheten av å også motta svar fra virksomheter som verken bruker BI eller BMS. Det ble også informert om estimert tidsbruk, for å forberede respondentene og for å minimere frafall (Jacobsen, 2015). Det var spesielt viktig å informere om tidsbruken for de virksomhetene som ikke benytter BI eller BMS, da det kan tenkes at de følte undersøkelsen ikke var like relevant for dem.

Totalt ble 445 norske bedrifter kontaktet. Dette er i tråd med normen om at utsendelse av spørreskjema til 400–600 respondenter gir et tilstrekkelig sikkerhetsnivå, tilfredsstillende feilmargin og samtidig kapasitet til å behandle dataene på en fornuftig måte (Jacobsen, 2015).

Undersøkelsen ble delt i to utvalg: store (utvalg 1) og mellomstore (utvalg 2) norske virksomheter. Det første utvalget tok utgangspunkt i listen til tidsskriftet Kapital med de 500 største virksomhetene i Norge målt etter omsetning. Virksomheter med mindre enn 200 ansatte ble fjernet siden det er større virksomheter som er i fokus her (Regnskapsloven, 1998). Utvalg 2 er også store virksomheter etter norsk regnskapslov, men definert som «mellomstore virksomheter». Utvalget er hentet fra Proff.no med følgende kriterier: (1) 100–200 ansatte, og (2) 320 000 000–1 325 000 000 NOK i omsetning.

Tabell 1 sammenligner utvalg, respondenter og svarprosent med de to tidligere undersøkelsene.

Tabell 1. Utvalg

Total svarrespons var 33,9 prosent, som er et høyst akseptabelt nivå i en elektronisk spørreundersøkelse (Shih & Fan, 2008). Basert på data om omsetning og antall ansatte ble svarene fra respondentene etter beste evne gruppert ut fra de to utvalgene. Det er flere interessante funn om utviklingen av BMS over tid, men på grunn av begrenset plass har vi valgt å rette søkelyset mot samspillet mellom BI og BMS.

4 Resultater

4.1 Bruk av BI og BMS

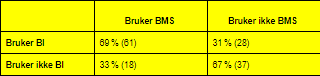

Undersøkelsen viser at 54 prosent (81) av respondentene oppgir at de bruker BMS, mens 59 prosent (89) oppgir at de bruker BI. Det er også en stor andel som bruker begge verktøyene, hvilket kommer frem av tabell 2.

Tabell 2. Brukere av business intelligence og balansert målstyring

Av de 89 respondentene som oppgir bruk av BI, svarer 69 prosent (61) at de samtidig bruker BMS. Respondentene som oppgir at virksomheten ikke bruker BI, ble også spurt om årsakene til dette. Her oppgir 44 prosent (8) at BI er for «ressurskrevende», 28 prosent (5) «tror ikke det gir nok fordeler», 22 prosent (4) «har ikke nok kunnskap», og 17 prosent (3) mener det er altfor «tidkrevende». Segarra et al. (2016) finner lignende resultater i sin studie, og trekker frem som mulige forklaringer mangel på relevant kunnskap og liten tro på at BI gir nok fordeler.

4.2 Størrelseseffekter på BMS og BI

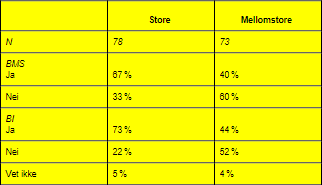

Tabell 3 gir en oversikt over prosentandelene som bruker BMS og BI basert på størrelsen på de to utvalgene.

Tabell 3. Størrelse på virksomheter

Resultatene viser at størrelse på virksomheten påvirker sannsynligheten for bruk av verktøyet. Det er mer sannsynlig at store virksomheter bruker BMS enn at mellomstore virksomheter gjør det. Analyser av BI og størrelse viser et lignende mønster: Store virksomheter er mer tilbøyelige til å ta i bruk BI-systemer enn mellomstore virksomheter er. [1]

Sammenhengen mellom størrelse på virksomheten og bruk av BMS kan forklares av at større virksomheter har mer behov for å koordinere kommunikasjon og ressursbruk over flere avdelinger. Komplekse virksomhetsstrukturer krever en samlende strategi og evalueringsplattform (Speckbacher et al., 2003). Store virksomheter har også gjerne bedre tilgang på ressurser for å implementere og støtte sofistikerte systemer (Sharma & Sharma, 2021). Lignende forklaringer finnes på adopsjon av BI og størrelse. Hegazy et al. (2020) påpeker at mindre virksomheter ofte mangler avanserte informasjonssystemer for innsamling og måling.

4.3 Bransjeeffekter på BMS og BI

Spørreskjemaet er besvart av respondenter fra en rekke ulike bransjer. Tabell 4 gir en oversikt over antall respondenter fra hver bransje samt prosentandelene som bruker BMS og BI. Man bør imidlertid være forsiktig med å trekke konklusjoner innen enkelte bransjer på grunn av få respondenter.

Tabell 4. Bruk av BMS og BI i ulike bransjer

4.4 Bruk av BI i styringssystemer

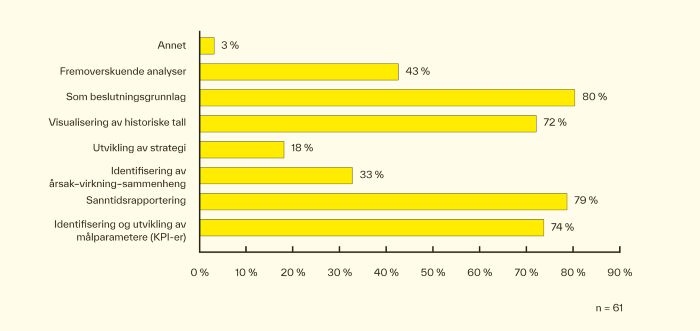

Respondentene ble deretter bedt om å oppgi hva BI er brukt til. Til dette spørsmålet kunne respondentene huke av for flere svaralternativer. Figur 2 presenterer besvarte andeler for hvert alternativ og viser til store variasjoner i bruk. Vi fant imidlertid ikke betydelige forskjeller i bruk av BI mellom store og mellomstore virksomheter.

Figur 2. Bruksområder for BI.

Av 61 respondenter oppgir 80 prosent (49) at BI blir brukt «som beslutningsgrunnlag», 79 prosent (48) «sanntidsrapportering», 74 prosent (45) «identifisering og utvikling av måleparametere» og 72 prosent (44) «visualisering av historiske tall». Svaralternativene «sanntidsrapportering» og «visualisering av historiske tall» kan begge betraktes som deskriptive analysemetoder. Sanntidsrapportering øker datakvaliteten og gjør rapportene mer detaljerte og helhetlige (Al-Htaybat & von Alberti-Alhtaybat, 2017). Videre kan en kontinuerlig oppdatering av sanntidsdata i dashboards bidra til at oppnåelsen av måleparametere raskt tilgjengeliggjøres og kommuniseres effektivt på tvers av avdelinger i en virksomhet (Andreassen & Bjørnenak, 2018).

Kun 43 prosent (26) oppgir at BI brukes til «fremoverskuende analyser», 33 prosent (20) til «identifisering av årsak–virkning-sammenhenger», og 18 prosent (11) til «utvikling av strategi». Disse resultatene er overraskende lave, siden flere forskere har utpekt disse mulighetene som de største ved bruk av BI i økonomistyringen (Ittner & Larcker, 2005; Silvestro, 2016). Ved fremoverskuende analyser og prediksjonsmodeller kan virksomheter forsøke å predikere fremtidige utfall slik at en kan reagere raskere på endringer i omgivelsene. En vil også kunne vurdere faktiske prestasjoner mot det som er predikert. Nye datakilder kombinert med flere avanserte analysemetoder vil i tillegg kunne bidra til å forstå sammenhenger mellom årsak og virkning på tvers av måleparametere (Appelbaum et al., 2017). Videre vil nye teknologier kunne forenkle spredning av informasjon på tvers av virksomheten og slik fremme diskusjon om nåværende strategi, nye handlingsplaner og fremveksten av nye strategier (Bisbe & Otley, 2004). Resultatene antyder dermed at det kan finnes positive interaksjoner mellom BMS og bruk av BI.

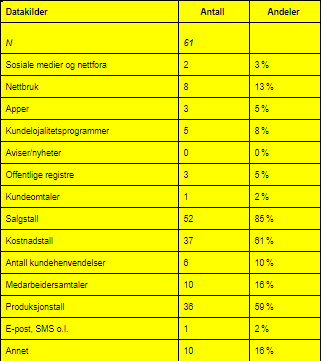

4.5 Datakilder

Respondentene ble bedt om å krysse av for sine tre viktigste datakilder knyttet til sitt styringssystem. Resultatene vises i tabell 5.

Tabell 5. Datakilder brukt av norske virksomheter

Av undersøkelsen fremkommer det at norske virksomheter benytter seg av både eksterne og interne datakilder. 85 prosent (52) av respondentene oppgir salgstall som sin viktigste datakilde, 61 prosent (37) oppgir kostnadstall, og 59 prosent (36) oppgir produksjonstall.

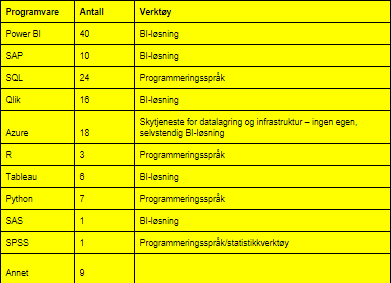

I undersøkelsen var BI tydelig definert i relasjon til konsepter som big data og analytics. Det kan likevel være vanskelig for respondentene å skille mellom begrepene. Derfor stilte vi et spørsmål om hvilke spesifikke analyse- og visualiseringsverktøy virksomheten bruker. I tabell 6 oppsummeres verktøy som brukes. Det var her mulig å huke av for flere verktøy. Flertallet av respondentene bruker programvare som kan kategoriseres som BI-løsninger (for eksempel Power BI og SAP).

Tabell 6. Bruk av BI-programvare

4.6 Effekter av business intelligence

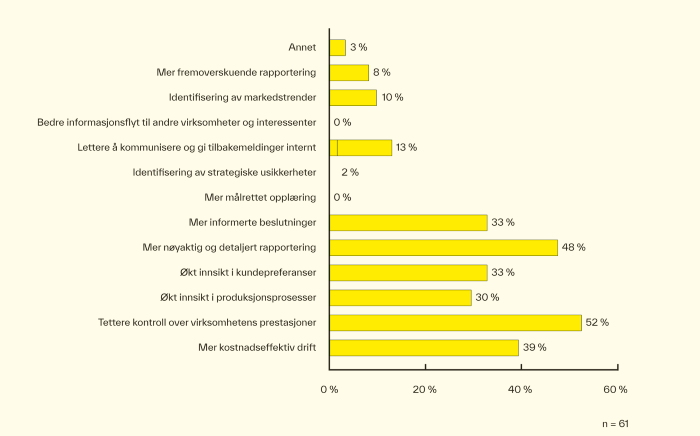

Respondentene ble bedt om å krysse av for de tre viktigste mulighetene ved bruk av BI. Figur 3 viser at «tettere kontroll over virksomhetens prestasjoner», «mer nøyaktig og detaljert rapportering» og «mer kostnadseffektiv drift» er de tre viktigste mulighetene. Tettere kontroll over virksomhetens prestasjoner kan forklares ved at ny teknologi gir bedre tilgang til oppdatert informasjon (Ho et al., 2014).

Til tross for høy oppslutning om bruk av «visualisering av historiske tall» og «sanntidsrapportering» rapporterer overraskende få respondenter at BI-systemer gjør det «lettere å kommunisere og gi tilbakemeldinger internt». Dette alternativet er besvart av kun 13 prosent.

Figur 3. Opplevde muligheter knyttet til BI.

Undersøkelsen avdekker også at respondentene i liten grad kommuniserer og oppdaterer måleparametere på daglig basis. Det kommer frem av en påstand hvor respondentene ble bedt om å oppgi hvor enig eller uenig de er i følgende: «Prestasjonsmålinger blir kommunisert og oppdatert på daglig basis innad i bedriften». Resultatene viser at kun 27 prosent av respondentene sier seg «enig» eller «svært enig» i påstanden.

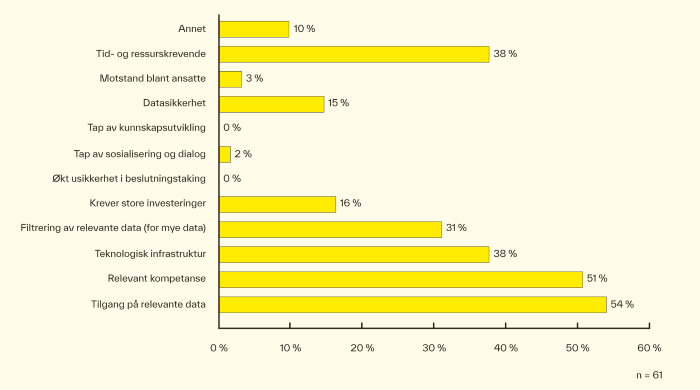

Respondentene ble videre bedt om å krysse av for de største utfordringene knyttet til bruk av BI i sine styringssystemer. Figur 4 viser at de to største utfordringene respondentene opplever, er «tilgang på relevante data» og «relevant kompetanse», besvart av henholdsvis 54 og 51 prosent (33 og 31) av respondentene. Det er interessant med en relativt høy oppslutning om manglende tilgang på relevante data, siden ny teknologi har muliggjort tilgang på flere datakilder og innsamling av større datamengder.

Av respondentene oppgir 38 prosent (23) utfordringer knyttet til «teknologisk infrastruktur» og 38 prosent (23) at BI-systemer er «tid- og ressurskrevende». Avanserte dataanalyser krever en god teknologisk infrastruktur for å håndtere datamengdene og skape verdier (Schläfke et al., 2013). Det er også nærliggende å anta at god teknologisk infrastruktur vil kreve store investeringer. Implementeringen av BI kan derfor være tid- og ressurskrevende. Et mindretall av respondentene opplever «økt usikkerhet i beslutningstaking», «tap av kunnskapsutvikling» og «tap av sosialisering og dialog».

Figur 4. Opplevde utfordringer knyttet til BI.

Et viktig bidrag i denne studien er at vi utforsker koblingen mellom BI og BMS. Resultatene viser at BI og BMS ofte brukes side om side og kan betraktes som komplementære. BMS trenger informasjon fra BI-systemet, samtidig som BI er avhengig av at noen etterspør og bruker den informasjonen som produseres.

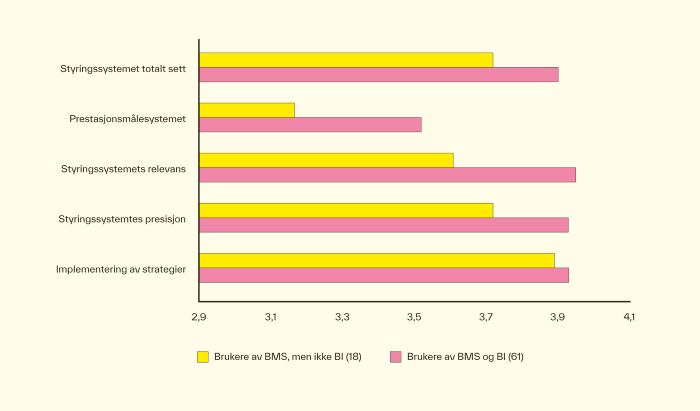

4.7 Tilfredshet med styringssystemet

Figur 5 sammenstiller svar om tilfredshet med styringssystemet fra brukere og ikke-brukere av BI (Likert-skala 1–5). Det kommer frem at BMS-brukere som også bruker BI, er mer fornøyde med samtlige påstander sammenlignet med ikke-brukere av BI.

Figur 5. Forskjeller i tilfredshet mellom BMS-brukere og brukere av både BMS og BI.

Den største forskjellen mellom gruppene er knyttet til prestasjonsmålesystemet. Brukere av både BI og BMS oppgir en samlet høyere tilfredshet. BI muliggjør mer avanserte metoder for å innhente og evaluere prestasjonsdata, hvilket også er en sentral funksjon i bruk av BMS. Dette kan være én mulig forklaring.

5 Diskusjon

5.1 Bruk av BMS og BI

Gitt det relativt lave antallet observasjoner bør vi være forsiktige med å trekke konklusjoner. Resultatene i denne studien viser likevel tydelig at både BMS og BI har stor utbredelse blant norske virksomheter. Et interessant spørsmål er om spredning og bruk er drevet av økonomisk effektivitet (f.eks. Milgrom & Roberts, 1992) eller legitimitet (f.eks. Abrahamson, 1996). BMS ble introdusert på 1990-tallet, og i Norge nådde det en topp i popularitet rundt årtusenskiftet (Madsen, 2012). BMS kan neppe betraktes som et «buzzord» i dag, da det får langt mindre oppmerksomhet i næringslivsmedia og på konferanser. Vedvarende bruk av BMS blant norske virksomheter er imidlertid dokumentert i undersøkelser de siste årene (Johanson & Madsen, 2017; Johanson et al., 2020). Resultatene fra undersøkelsen som har blitt presentert i denne artikkelen, gir en ytterligere bekreftelse på at BMS er et innarbeidet konsept og styringsverktøy i norske virksomheter. Det indikerer også at det er vanskelig å kun basere forklaringer på adopsjon av BMS med popularitetsfaktorer og teorier om ledelsesmoter (Abrahamson, 1996).

Adopsjon av BI kan i større grad ses som en ledelsesmote, gitt den sterke nåværende interessen i samfunnet for digital transformasjon og utvikling av digitale verktøy. Kieser (1997) påpeker at konsepter som matcher tidsånden (Zeitgeist), har større sjanse for å få stor utbredelse og popularitet. BI er imidlertid heller ikke noe nytt konsept, da moderne versjoner av BI-systemer har vært tilbudt i ulike former siden 1980-tallet (Marjanovic & Dinter, 2018; Pirttimaki, 2007). BI-systemer har imidlertid fått fornyet interesse de seneste årene siden de oppfattes som verktøy for virksomheter i den pågående digitale transformasjonen. Selv om sosiale faktorer kan forklare hvorfor BI er så populært i næringslivet, viser resultatene samtidig at økonomisk effektivitet kan være et viktig motiv for adopsjon av BI. Mange respondenter oppgir at BI har positive effekter på den økonomiske styringen og muliggjør bedre rapportering, prestasjonsmåling og kostnadskontroll.

5.2 Sammenhengen mellom BMS og BI

Vår deskriptive og utforskende studie indikerer et hypotetisk samspill mellom BI og BMS. Interaksjonen mellom ulike styringsverktøy og systemer har fått stor oppmerksomhet innenfor forskning på økonomisk styring (Grabner & Moers, 2013; Malmi et al., 2020; Malmi & Brown, 2008). Noe forenklet kan styringsverktøy defineres som uavhengige, komplementære eller substitutter. Ut fra våre funn er det nærliggende å se på BI og BMS som komplementære verktøy. Dette finner vi støtte for blant annet i figur 5. Selv om det er vanskelig å trekke konkusjoner med et begrenset utvalg, gir sifrene i figuren en indikasjon på at brukere av både BMS og BI er mer tilfreds med styringssystemet enn brukere av kun BMS. Det gjelder samtlige fire dimensjoner av styringssystemet, og i tillegg styringssystemet som helhet.

En viktig praktisk implikasjon for virksomheter er at det kan finnes et ubenyttet potensial i å tettere integrere systemer for BMS og BI. Et styringssystem bygget på BMS og måletall (KPI-er) har behov for informasjon utenfor tradisjonelle økonomistyringssystemer. BI-systemer kan her fylle en viktig funksjon. Samtidig er BI-funksjonen avhengig av at enheter i virksomhetene etterspør og bruker den informasjonen som produseres. Det vil føre til det som i litteraturen omtales som «integrerte informasjonssystemer» (IIS) (Elbashir et al., 2021). Denne typen systemer stiller imidlertid krav til organisatoriske mekanismer for integrering og koordinering av begge funksjonene.

6 Konklusjon

I denne artikkelen har vi sett på bruken av BMS og BI i norske virksomheter. Undersøkelsen har vist interessante utviklingstendenser når det gjelder spredning, utforming og bruk av verktøyene. BMS og BI kan ses som effektive verktøy eller systemer (Milgrom & Roberts, 1992), men også som moteriktige konsepter (Abrahamson, 1996), der særlig BI har truffet en nerve i næringslivet de siste årene, i takt med at digitale verktøy har kommet mer i fokus. Adopsjonen kan imidlertid ikke utelukkende forklares ut fra teorier om ledelsesmoter. Både BMS og BI ser ut til å ha en betydelig nytteverdi for mange brukere og er noe mer enn bare ledelsesmoter.

Et viktig bidrag i denne studien er at vi utforsker koblingen mellom BI og BMS. Resultatene viser at BI og BMS ofte brukes side om side og kan betraktes som komplementære. BMS trenger informasjon fra BI-systemet, samtidig som BI er avhengig av at noen etterspør og bruker den informasjonen som produseres. BMS kan derfor være et nyttig rammeverk for å kunne strukturere og anvende informasjonen fra BI-systemer.

En begrensning ved denne studien er at analysene hovedsakelig er deskriptive. For å muliggjøre mer forklarende statistiske analyser kan utvalget utvides til for eksempel andre nordiske land. Denne studien kan også følges opp av andre spørreundersøkelser for å videre følge trender over tid.

Fremtidige kvalitative studier kan også være av stor interesse. Casestudier av virksomheter som bruker BMS og BI, kan gi et dypere og rikere bilde av hvordan de er integrert. Videre kan longitudinelle studier av enkelte virksomheter gi viktig innsikt i samspillet mellom verktøyene over tid.

Referanser

Abrahamson, E. (1996). Management fashion. Academy of Management Review, 21(1), 254–285.

Al-Htaybat, K. & von Alberti-Alhtaybat, L. (2017). Big data and corporate reporting: Impacts and paradoxes. Accounting, Auditing & Accountability Journal, 30(4), 850–873.

Alsaker, H. & Andersen, E. (2015). Hvor sofistikert og utbredt er balansert målstyring i store norske bedrifter, og er bedriftene tilfredse med styringsverktøyet? En deskriptiv analyse om implementering av balansert målstyring i store norske bedrifter [Masteroppgave]. Norges Handelshøyskole.

Andreassen, R.-I. (2020). Digital technology and changing roles: A management accountant’s dream or nightmare? Journal of Management Control, 31(3), 209–238.

Andreassen, R.-I., & Bjørnenak, T. (2018). Usikkerhet og teknologi – de viktigste driverne for endringer i økonomistyring. Magma, 6, 27–34.

Andreassen, R. I. & Berg, T. (2020). Digitalisering og den «moderne» økonomifunksjonen – quo vadis? Praktisk økonomi & finans, 36(4), 348–365.

Appelbaum, D., Kogan, A., Vasarhelyi, M. & Yan, Z. (2017). Impact of business analytics and enterprise systems on managerial accounting. International Journal of Accounting Information Systems, 25, 29–44.

Arnaboldi, M., Busco, C. & Cuganesan, S. (2017). Accounting, accountability, social media and big data: Revolution or hype? Accounting, Auditing & Accountability Journal, 30(4), 762–776.

Bianchi, C. & Andrews, L. (2015). Investigating marketing managers' perspectives on social media in Chile. Journal of Business Research, 68(12), 2552–2559.

Bisbe, J. & Otley, D. (2004). The effects of the interactive use of management control systems on product innovation. Accounting, Organizations and Society, 29(8), 709–737.

CIMA. (2014). Big data – readying business for the big data revolution. Chartered Institute of Management Accountants (CIMA).

Cokins, G. (2013). Driving acceptance and adoption of business analytics. Journal of Corporate Accounting & Finance, 24(2), 69–74.

Cokins, G. (2014). Mining the past to see the future: CFOs and their teams can use business analytics to make better decisions. Strategic Finance, 96(5), 23–31.

Davenport, T. H., Harris, J. G. & Morison, R. (2010). Analytics at work: Smarter decisions, better results. Harvard Business Press.

Davenport, T. H. & Kim, J. (2013). Keeping up with the quants: Your guide to understanding and using analytics. Harvard Business Press.

De Mauro, A., Greco, M. & Grimaldi, M. (2016). A formal definition of big data based on its essential features. Library Review, 65(3), 122–135.

Drevvatne, B. & Skredderhaugen, M. (2021). Balansert målstyring i Norge. Er styringsverktøyet tilpasset den digitale transformasjonen? En deskriptiv analyse av utbredelse og bruk av balansert målstyring og business intelligence blant store norske virksomheter [Masteroppgave]. Norges Handelshøyskole.

Economist Intelligence Unit. (2013). The data directive: Focus on the CFO. Economist Intelligence Unit (ELI).

Elbashir, M. Z., Sutton, S. G., Arnold, V. & Collier, P. A. (2021). Leveraging business intelligence systems to enhance management control and business process performance in the public sector. Meditari Accountancy Research, 30(4), 919–940.

Eriksen, T. A. (2018). Utbredelse og bruk av balansert målstyring i store norske bedrifter: er det skjedd endringer de siste tre årene? En deskriptiv analyse av bruken av balansert målstyring blant store norske bedrifter [Masteroppgave]. Norges Handelshøyskole.

Grabner, I. & Moers, F. (2013). Management control as a system or a package? Conceptual and empirical issues. Accounting, Organizations and Society, 38(6), 407–419.

Hegazy, M., Hegazy, K. & Eldeeb, M. (2020). The balanced scorecard: Measures that drive performance evaluation in auditing firms. Journal of Accounting, Auditing & Finance, 37(4), 902–927.

Ho, J. L., Wu, A. & Wu, S. Y. (2014). Performance measures, consensus on strategy implementation, and performance: Evidence from the operational-level of organizations. Accounting, Organizations and Society, 39(1), 38–58.

Hoque, Z. (2014). 20 years of studies on the balanced scorecard: Trends, accomplishments, gaps and opportunities for future research. The British Accounting Review, 46(1), 33–59.

Ittner, C. D. & Larcker, D. F. (2005). Moving from strategic measurement to strategic data analysis. I C.S. Chapman (Red.), Controlling strategy: Management, accounting, and performance measurement (s. 86–105). Oxford University Press.

Jacobsen, D. I. (2015). Hvordan gjennomføre undersøkelser? Innføring i samfunnsvitenskapelig metode. Cappelen Damm Akademisk.

Johanson, D. & Madsen, D. Ø. (2017). Balansert målstyring – et dynamisk styringsverktøy? Utviklingen i praksis og fremtidig potensial. I T. Nesheim & I. Stensaker (Red.), Fokus på fremtidens foretaksløsninger (s. 91–107). Fagbokforlaget.

Johanson, D., Madsen, D. Ø. & Stenheim, T. (2020). Balansert målstyring som økonomistyringsverktøy i norske foretak: Utviklingstendenser i perioden 2015–2018. I T. Stenheim, K. M. Baksaas & E. M. Kulset (Red.), Aktuelle tema i regnskap og revisjon. Cappelen Damm Akademisk.

Kaplan, R. S. & Norton, D. P. (1992). The balanced scorecard – measures that drive performance. Harvard Business Review, 70, 71–79.

Kieser, A. (1997). Rhetoric and myth in management fashion. Organization, 4(1), 49–74.

Klatt, T., Schlaefke, M. & Moeller, K. (2011). Integrating business analytics into strategic planning for better performance. Journal of Business Strategy, 32(6), 30–39.

Knudsen, D.-R. (2020). Elusive boundaries, power relations, and knowledge production: A systematic review of the literature on digitalization in accounting. International Journal of Accounting information Systems, 36(1), 1–22.

Madsen, D. Ø. (2012). The Balanced Scorecard i Norge: En studie av konseptets utviklingsforløp fra 1992 til 2011. Praktisk økonomi og finans, 4, 55–66.

Malmi, T., Bedford, D. S., Brühl, R., Dergård, J., Hoozée, S., Janschek, O., Willert, J., Ax, C., Bednarek, P., Gosselin, M., Hanzlick, M., Israelsen, P., Johanson, D., Johanson, T., Madsen, D. Ø., Rohde, C., Sandelin, M., Strömsten, T. & Toldbod, T. (2020). Culture and management control interdependence: An analysis of control choices that complement the delegation of authority in Western cultural regions. Accounting, Organizations and Society, 86, 101116.

Malmi, T. & Brown, D. A. (2008). Management control systems as a package – opportunities, challenges and research directions. Management Accounting Research, 19(4): 287–300.

Marjanovic, O. & Dinter, B. (2018). Learning from the history of business intelligence and analytics research at HICSS: A semantic text-mining approach. Communications of the Association for Information Systems, 43(1), 40.

Milgrom, P. R. & Roberts, J. (1992). Economics, organization and management. Prentice-Hall.

Mintzberg, H. (1978). Patterns in strategy formation. Management Science, 24(9), 934–948.

Nielsen, S. (2015). The impact of business analytics on management accounting. SSRN. https://dx.doi.org/10.2139/ssrn.2616363.

Pirttimaki, V. H. (2007). Conceptual analysis of business intelligence. South African Journal of Information Management, 9(2), a24.

Quattrone, P. (2015). Governing social orders, unfolding rationality, and Jesuit accounting practices: A procedural approach to institutional logics. Administrative Science Quarterly, 60(3), 411–445.

Quattrone, P. (2016). Management accounting goes digital: Will the move make it wiser? Management Accounting Research, 31, 118–122.

Raffoni, A., Visani, F., Bartolini, M. & Silvi, R. (2018). Business performance analytics: Exploring the potential for performance management systems. Production Planning & Control, 29(1), 51–67.

Regnskapsloven. (1998). Lov om årsregnskap m.v. (LOV-1998-07-17-56). Lovdata. https://lovdata.no/lov/1998-07-17-56

Rigby, D. & Bilodeau, B. (2018). Management tools & trends. Bain & Company.

Rom, A. & Rohde, C. (2007). Management accounting and integrated information systems: A literature review. International Journal of Accounting Information Systems, 8(1), 40–68.

Rud, O. P. (2009). Business intelligence success factors: Tools for aligning your business in the global economy. John Wiley & Sons.

Schläfke, M., Silvi, R. & Möller, K. (2013). A framework for business analytics in performance management. International Journal of Productivity and Performance Management, 62(1), 110–122.

Segarra, L. L., Almalki, H., Elabd, J., Gonzalez, J., Marczewski, M., Alrasheed, M. & Rabelo, L. (2016). A framework for boosting revenue incorporating big data. Journal of Innovation Management, 4(1), 39–68.

Sharma, D. & Sharma, U. (2021). Analysis of balanced scorecard usage by private companies. Pacific Accounting Review, 33(1), 36–63.

Shih, T.-H. & Fan, X. (2008). Comparing response rates from web and mail surveys: A meta-analysis. Field Methods, 20(3), 249–271.

Silvestro, R. (2016). Do you know what really drives your business's performance? MIT Sloan Management Review, 57(4), 28.

Silvi, R., Moeller, K. & Schlaefke, M. (2010). Performance management analytics – the next extension in managerial accounting. SSRN. https://dx.doi.org/10.2139/ssrn.1656486

Sivarajah, U., Kamal, M. M., Irani, Z. & Weerakkody, V. (2017). Critical analysis of big data challenges and analytical methods. Journal of Business Research, 70, 263–286.

Speckbacher, G., Bischof, J. & Pfeiffer, T. (2003). A descriptive analysis of the implementation of balanced scorecards in German-speaking countries. Management Accounting Research, 14(4), 361–388.

Stemsrudhagen, J. I. (2003). Balansert målstyring: Fra måling til strategisk ledelse. Magma, 6, 40–46.

Tawse, A. & Tabesh, P. (2022). Thirty years with the balanced scorecard: What we have learned. Business Horizons, 66(1), 123–132.

Verhoef, P. C., Broekhuizen, T., Bart, Y., Bhattacharya, A., Qi Dong, J., Fabian, N. & Haenlein, M. (2021). Digital transformation: A multidisciplinary reflection and research agenda. Journal of Business Research, 122, 889–901.

Ylijoki, O. & Porras, J. (2016). Perspectives to definition of big data: A mapping study and discussion. Journal of Innovation Management, 4(1), 69–91.

Zhang, J., Yang, X. & Appelbaum, D. (2015). Toward effective big data analysis in continuous auditing. Accounting Horizons, 29(2), 469–476.

Noter

1. Kjikvadrattest: (X2 = 14,94, p < 0,01)