Hvordan skal du som ung akademiker sikre deg en god alderspensjon?

For unge akademikere vil pensjonsordningen du får hos arbeidsgiver, bety mye for din endelige pensjon. Sen pensjonering vil selvfølgelig også hjelpe.

Alle i Norge skal få alderspensjon fra folketrygden. Med noen få unntak skal alle i en bedrift få såkalt obligatorisk tjenestepensjon. Mange bedrifter er også tilknyttet AFP, som kan gi deg en ekstra livsvarig pensjon. Er du ansatt i det offentlige, får du også tjenestepensjon og privat AFP, men det ser vi ikke på her.

Sissel Rødevand er utdannet aktuar og er partner i Actecan AS. Hun har erfaring fra forsikringsbransjen tilbake til 1988 og har deltatt i en rekke utvalg knyttet til utformingen av pensjonssystemet. Hun har bred erfaring med både utredninger og analyser innenfor pensjon, spesielt innnefor privat tjenestepensjon.

Foto: Ronja Sagstuen LarsenPensjonssystemet legger opp til at folk skal og må stå lenger i jobb, ettersom levealderen i befolkningen øker. For eksempel må du som er født i år 2000, jobbe til 73,5 år for å få samme pensjon fra folketrygden (i prosent av lønn) som en som er født i 1943. Dette gjelder vel å merke om du har en lønn på under 7,1 G, dvs. på under ca. kr 790 000 hele livet.

For en akademiker er det typisk å ha en lønnsvekst som er høyere enn gjennomsnittet av befolkningen i starten av karrieren, mens den flater ut de siste årene før pensjonsalder. Vi kaller dette akademikerlønnsvekst. Mange vil også oppleve å få lønn på over 7,1 G. Folketrygden og AFP gir bare pensjonsopptjening for lønn opp til 7,1 G. Har du akademikerlønnsvekst, vil dermed folketrygd og AFP gi en dårligere alderspensjon i prosent av lønn enn for andre arbeidstakere med lønn under 7,1 G hele livet. Dermed betyr pensjonen fra arbeidsgiver mer for en med akademikerlønnsvekst enn for andre.

Pensjons fra arbeidsgiver, privat tjenestepensjon

Innskuddspensjon (som de fleste i privat sektor får fra arbeidsgiver) må være på minst 2 prosent av lønn, og kan maksimalt være på:

- 7 prosent av lønn opp til 12 G

- 18,1 prosent i tillegg for lønn mellom 7,1 og 12 G

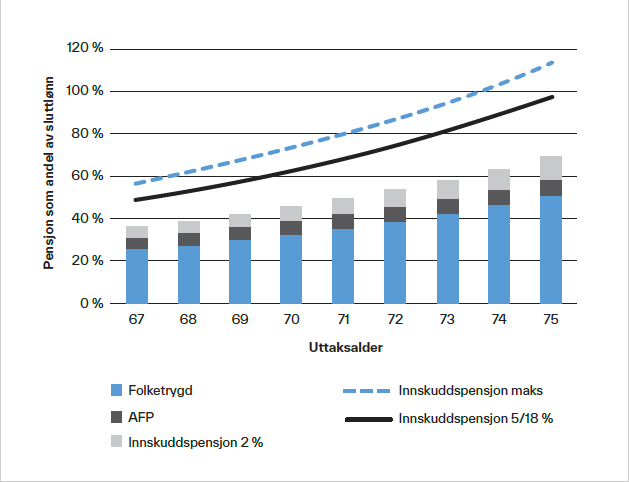

I figuren gis det et eksempel på forventet årlig alderspensjon for en mann født i 2000 som begynner å jobbe som 25-åring, har en startlønn på kr 500 000 og deretter har en akademikerlønnsvekst som beskrevet over. Det forutsettes videre alderstilpasset investeringsprofil på investeringene.

Som det fremgår av figuren, vil folketrygd, AFP og innskuddspensjon med minimumsinnskudd først forventes å gi 66 prosent av lønn i pensjon ved nesten 75 år. En middels innskuddspensjon kan sies å være en innskuddspensjonsordning på:

- 5 prosent av lønn opp til 12 G

- 18 prosent av lønn for lønn mellom 7,1 og 12 G

Denne kombinasjonen av innskuddsprosenter omtales i figuren som 5/18 %.

Pensjon er utsatt lønn, og du bør være like oppmerksom på hvilken tjenestepensjonsordning arbeidsgiveren din har, som hva du får i lønn.

Med et slikt innskudd er forventet pensjonsnivå på 66 prosent allerede før 71 år. Det gjøres oppmerksom på at mange arbeidsgivere omtaler denne innskuddsprosenten som «god» eller «høy».

Ved maksimale innskudd vil forventet pensjonsnivå være på 66 prosent ved 69 år.

Som det fremgår av figuren, vil folketrygden være lav i dette eksempelet uansett alder, og først komme over 50 prosent dersom vedkommende jobber til hen er 75 år. Dette skyldes både at en person født i 2000 forventes å leve mye lenger enn dagens pensjonister, og at hen har høyere lønn enn opptjeningstaket i folketrygden på 7,1 G mange år i karrieren.

Pensjonsutvalget har evaluert pensjonsreformen og kom i juni med NOU 7:2022 «Et forbedret pensjonssystem». Der foreslås det blant annet å heve pensjonsalderen i takt med levealdersjusteringen. For en person født i 2000 vil normert pensjonsalder være 71 år. Normert pensjonsalder vil si den alderen der dagpenger, uførepensjon m.m. stopper, og de som mottar slike ytelser, går over til alderspensjon. Som det fremgår av figuren, vil det å slutte å arbeide ved 71 år kunne gi lav pensjon, avhengig av størrelsen på pensjonen fra innskuddspensjon.

I tillegg til nivået på innskuddene vil avkastningen ha mye å si for endelig pensjon fra en innskuddspensjonsordning. I figuren vises forventet pensjon. I innskuddspensjon er det ingen garantier for denne pensjonen. Den kan bli både høyere og lavere.

I figuren er det videre antatt utbetalingstid lik forventet gjenstående levetid ved uttak. Det er imidlertid tillatt å ta ut pensjonen over minst ti år. Da vil årlig pensjon fra innskuddspensjon minst fordobles. Samtidig vil du bare motta folketrygd og eventuelt AFP når utbetalingen av innskuddspensjon stopper etter ti år.

Hvordan vite om du får eller har en god pensjonsordning

Det er vanlig å ha i hvert fall en setning i arbeidsavtalen om pensjon. Som regel vil det stå noe slikt som: «NN er med i bedriftens til enhver tid gjeldende tjenestepensjonsordning.»

Noen ganger vil det stå hva slags type ordning og litt informasjon om den, slik den er på ansettelsestidspunktet. Dette kan være at det står at det er en innskuddspensjonsordning, hvilken innskuddssats som gjelder, og om det er tilknyttet noen andre dekninger, som uførepensjon eller etterlattepensjon. Men ofte står det ikke noe om dette. Da må du spørre etter denne typen informasjon.

Dersom du allerede er ansatt et sted, skal du ha fått beskjed om tjenestepensjonsordningen og hvilken pensjonsleverandør som forvalter denne. Det er også mulig å velge sin egen pensjonsleverandør. Pensjonsleverandøren har en nettside hvor du kan gå inn og sjekke innskuddssatser m.m.

Figuren som er vist her, kan gi deg et bilde på hva du bør ha i innskuddsprosent for å sikre deg en god pensjon. Høy innskuddsprosent allerede tidlig i karrieren betyr mye grunnet effekten av rentes rente. Pensjonsleverandørene vil også kunne gi deg noen eksempelberegninger av forventet pensjon på sine nettsider.

Dersom du vil ha et anslag på hva du kan vente å få i alderspensjon fra ulike aldere, kan du sjekke ut pensjonskalkulatoren til Norsk Pensjon (www.norskpensjon.no). Norsk Pensjon innhenter informasjon om din opptjente pensjon til nå og gir deg et estimat på hva du vil få i pensjon dersom du beholder pensjonsordningene du har i dag.

Pensjon er utsatt lønn, og du bør være like oppmerksom på hvilken tjenestepensjonsordning arbeidsgiveren din har, som hva du får i lønn. Skal du bytte jobb, bør du alltid ta med i vurderingen hvor god tjenestepensjonsordning du vil få hos en mulig ny arbeidsgiver. Som eksempelet over viser, kan en dårlig tjenestepensjonsordning gjøre det vanskelig å slutte å jobbe når du har planlagt å slutte.