Hvordan kan bedriftssimulator gi mer dybdelæring i regnskapsfag? (f)

Sammendrag

Kjell Magne Baksaas er statsautorisert revisor og dosent ved USN Handelshøyskolen ved Universitetet i Sørøst-Norge, der han er faglig ansvarlig for næringsmaster regnskap og revisjon. Han er leder for UHR-ØA Nasjonalt fagorgan for regnskaps- og revisjonsfag.

Rune Nygård er universitetslektor ved USN Handelshøyskolen ved Universitetet ved Sørøst-Norge. Han underviser i regnskapsfag og forsker på egen undervisning, samt finansielle effekter av bærekraftsrapportering. Han har bakgrunn fra blant annet Sparebank 1 SR-Bank og Accenture.

Praksisnær undervisning blir ofte fremhevet som mangelfull ved grunnleggende utdanning innen det økonomisk-administrative fagområdet. I et profileringsemne innen regnskap og revisjon ved Universitetet i Sørøst-Norge (USN) ble bedriftssimulatoren Hubro benyttet, der studentene driftet en virtuell produksjonsbedrift. Bedriftssimulatoren gir mulighet til å anvende bedriftsøkonomiske teorier og viser hvordan ulike tema henger sammen.

Den skapte virkeligheten i gruppens virtuelle bedrift ble videre benyttet til regnskapsanalyse, regnskapsforståelse og forretningsforståelse. Studentene leverte en fagtekst i etterkant som også inkluderte deres egen retrospektive refleksjon. Denne artikkelen peker på hvordan bruk av bedriftssimulator i grupper bidrar og fremmer læringsaktivitet for dybdelæring hos studentene. Våre observasjoner og studenters egne vurdering viser tegn på både på kognitiv dybdelæring og mer utvidet såkalt dybde//læring.

1. Innledning

Regnskapsanalyse og regnskapsforståelse som ledd i bedriftsøkonomisk analyse inngår som en naturlig del av all økonomiutdanning. Introduksjon i temaet finansregnskap med analyse er obligatorisk for alle studenter på bachelorstudier i økonomi og administrasjon. Videre i spesialiseringene for regnskapsførere og revisorer brukes mange studiepoeng på å ruste studentene til å vurdere, utarbeide og presentere et årsregnskap.

Disse profesjonsutdanningene bør være praksisnære, men fra vårt ståsted opplevde vi tidligere at studentene syntes å ha en overflatisk kunnskap – nøkkeltallene som fremkom i regnskapsanalysen, forble bare tall. De ble i mindre grad omformet til en dypere forståelse for emnet. Temaets relevans i et nasjonalt perspektiv er også tydelig uttrykt i Meld. St. 18 (2014–2015, s. 16–17).

I denne studien ønsker vi å se på hvordan praksisnær undervisning, gjennom bruk av en bedriftssimulator (Hubro), påvirker studentenes tilnærming til læring. Begrepet læringstilnærming sees her i sammenheng med en oppgaves læringskontekst og læringsutbytte. En student velger sin tilnærming til læring ut fra oppgavens kontekst (Turner & Baskerville, 2013). I hovedsak deler pedagogikklitteraturen tilnærmingen i to, fordelt på overflatelæring og dybdelæring. Studentens valg av tilnærming kan ha avgjørende effekt på læringsutbyttet. En student som har en overflatisk tilnærming til læringen, vil i liten grad utvikle evnen til å tenke kritisk og kreativt rundt faget, og ei heller være i stand til å løse praktiske problemer utover rene prosedyrer. Dette er også understreket i tidligere studier av regnskapsfag (Hall et al., 2004, s. 490; Chin & Brown, 2000, s. 112). Det viser seg faktisk at studenter i regnskapsfag benytter seg oftere av overflatelæring enn andre studenter (Sharma, 1997; Beattie et al., 1997). For en underviser vil det være mulig å stimulere studentene til å velge en dypere tilnærming til læringen. Dette kan gjøres ved blant annet å bruke gruppeoppgaver, simuleringer, casestudier og presentasjoner knyttet til oppdrag som studentene har løst (Hall et al., 2004, s. 493; Bertheussen, 2012). Digitalisering og bruk av ny teknologi utfordrer næringslivet og undervisningsinstitusjonenes etablerte praksis. Målet med artikkelen er å identifisere hvorvidt bruk av ny teknologi, en bedriftssimulator, kan stimulere studenter til å tilegne seg en dypere tilnærming til læring i regnskapsundervisning.

Artikkelen vil først gi en redegjørelse for bruk av teknologi i økonomiundervisning og hvor vi plasserer oss i litteraturen. Deretter vil vi gjøre rede for det teoretiske og metodiske grunnlaget for studien, etterfulgt av en analyse og drøfting.

2. Bakgrunn

Bedriftsøkonomi som akademisk fagdisiplin er kritisert for å være for lite praksisnær og ha for lite næringslivsrelevans. Praksisnær opplæring blir ofte fremhevet som en mangel, og undervisningen har manglet evne til å endre seg i takt med at økonomistyring og regnskapsproduksjon har endret seg og er i endring (Berg, 2015; Bertheussen, 2017). Det fokuseres også altfor lite på praktisk relevante caser (Gjønnes & Tangenes, 2009; Fallan & Pettersen, 2009). De samme artiklene fremhever også at det er for liten relevant overføring fra forskningen til praksisfeltet. Berg (2015) siterer Baldvinsdottir et al. (2010) på at forskningen legger liten vekt på økonomistyringens tekniske kjerne.

Synet på kunnskap og dermed læring har endret seg mye (Østern et al., 2019). I antikken og middelalderen var læreformen å imitere en mester, enten det var «håndverkskunnskap eller å utvikle retorisk ferdighet». Innen regnskap var det sirlige protokoller som skulle skrives med formell skrift og den største nøyaktighet. Revisjon besto av detaljert bilagskontroll.

Under modernismen var «det skrevne ord og hukommelseskunnskaper» i fokus (Østern et al., 2019). Å kunne gjengi korrekt var viktig, men også å anvende kunnskapen i konkrete situasjoner. Ved fremveksten av profesjoner ble den enkeltes refleksjon viktig. Molander (1996) betegner det som «den reflekterende praktikeren», mens Jarvis (1999/2002) uttrykker det som «reflekterende praksis». Regnskap og revisjon var først og fremst håndverk, men fagområdet ble også utviklet videre til et akademisk fag. I revisjon ble systemrevisjon utviklet, og senere kom balanserevisjon i fokus (Hisdal & Nagell, 2015). Regnskap ble delt i flere disipliner. Bokføring fortsatte på mange måter som maskinhåndverk ved hjelp av regnskapsprogrammer og ofte oppdeling i rutiner mellom funksjoner og ulike personer. Finansiell rapportering (årsregnskap) og intern økonomirapportering (driftsregnskap) handlet mer om måling og beslutningsnytte (Bredal, 2005).

Jarvis (1999/2002) påpeker at behovet for refleksjon øker med rask transformasjon og fragmentering. Refleksjon og profesjonelt skjønn har vært viktige elementer i de rettslige standardene, god regnskapsskikk[1] og god revisjonsskikk[2]. I tillegg er risikostyring for foretaksledelsen (COSO, 2004) og risikostyrt revisjon blitt viktig i våre profesjoner. Refleksjon kan tredeles i reflekterende planlegging, refleksjon i handling og retrospektiv refleksjon (Jarvis, 1999/2002). I et foretak forutsetter risikoanalyse en god, reflekterende planlegging, og særlig innen revisjon er planlegging viktig.

Nå lever vi i senmoderne eller postmoderne tid. Antagelig går vi gjennom et digitalt paradigmeskifte. Vi aner at det relasjonelle, det samhandlende, det skapende og kreative, det emosjonelle – på mange måter det menneskelige – blir viktigere (Larsen, 2019; Baksaas, 2019). Med spesialisert fragmentering, men også mer integrering, som digitaliseringen medfører, vil nye risikoområder oppstå. Det oppstår en stor forventning om raskere rapportering (Larsen, 2019; Hisdal & Nagell, 2015,). Tradisjonelt har mange av undervisningsaktivitetene bestått av at studentene skal kunne gjengi, forklare og anvende fagstoff i tillærte situasjoner. Det har ofte medført at studentene har gjennomskuet suksesskriteriene eller av makelighetshensyn har en strategi med overflatelæring. Oppgaven eller eksamen blir i seg selv målet (Ramsden, 2003). Antagelig har kvalitetsreformen (St.meld. nr. 27 (2000–2001)) med oppdeling i flere mindre eksamener bidratt til at en slik strategi har blitt forsterket.

Teknologisk utvikling og økt interesse for digitalisering i næringslivet har gjort at undervisningsinstitusjonene de senere år har fått en rekke verktøy tilgjengelig som kan bidra til å gjøre undervisning og læringsaktiviteter mer engasjerende og praktisk relevante. Bruk av PC og regneark har vært et viktig bidrag i utviklingen av regnskapsundervisning. De senere år har ulike foretak også utviklet og levert egne bedriftssimulatorer til undervisningsinstitusjonene (Geithner & Menzel, 2016; Salas et al., 2009). Disse simulatorene har til hensikt å simulere hvordan en reell bedrift må foreta økonomiske valg som omhandler blant annet langsiktig strategi, finansieringsstruktur, produksjon og markedsanalyse. I tillegg gir slike simulatorer mulighet til å motivere studentene til å benytte seg av ønskede læringsmetoder gjennom forhåndsinnstilte aktiviteter (Landers, 2014). Å «spille» en simulator kan i seg selv være motiverende, ved at det gis informasjon om andre aktører, samt gis belønninger og hint underveis (Plass, et al., 2015).

Bruk av ulike former for simulatorer i økonomiske fag har forekommet siden 1960-tallet (Porter et al., 2004). Resultater fra forskningen som er gjort på læringseffekten av simulatorer, er delt, men mye tyder på at rett bruk av simulatorer kan fremme dybdelæring. Fordeler ved simuleringsbaserte øvelser er at de innbyr til et mer komplekst og realistisk læringsmiljø, samtidig som forholdene er forenklet og håndterbare (Salas et al., 2009). Brown et al. (2014) påpeker at simulatorer bidrar til at det abstrakte blir konkretisert og personifisert. Simuleringene innebærer mange tester som gir studenten tilbakemelding på hvor hun trenger å legge inn en innsats. Forretningssimulering i undervisning lærer studentene aksjonsorientert læring ved prøving og feiling, eller kort sagt erfaringslæring (Geithner & Menzel, 2016). Hattie og Yates (2014) omtaler en teori de kaller IKEA-effekten: Når studenten tar en aktiv rolle for et positivt resultat, verdsetter studenten utfallet mer positivt.

Internasjonale studier argumenter bredt for at bedriftssimulatorer kan øke kvaliteten på undervisningen i regnskapsfag (Riley et al., 2013). Det finnes også en rekke studier som identifiserer hvordan studentens tilnærming til læring i regnskapsfag kan påvirkes (Chan et al., 2016; Turner & Baskerville, 2013; Springer & Borthick, 2004; Kern, 2002). Så vidt forfatterne kjenner til, er det ikke gjort studier på hvordan bruk av en bedriftssimulator i regnskapsundervisning kan stimulere studenter til å velge en dypere tilnærming til læring. Målet med artikkelen er derfor å undersøke dette nærmere gjennom en analyse av studenters refleksjonsnotater om gjennomføringen av en bedriftssimulering.

3. Teoretiske perspektiver

Den mest autoritative beskrivelse av dybdelæring kan hentes fra overordnet del av fagfornyelsen til grunnskolen (med våre uthevinger):

Skolen skal gi rom for dybdelæring slik at elevene utvikler forståelse av sentrale elementer og sammenhenger innenfor et fag, og slik at de lærer å bruke faglige kunnskaper og ferdigheter i kjente og ukjente sammenhenger. I arbeidet med fagene skal elevene møte oppgaver og delta i varierte aktiviteter av stadig økende kompleksitet. Dybdelæring i fag innebærer å anvende kunnskaper og ferdigheter på ulike måter, slik at elevene over tid kan mestre ulike typer faglige utfordringer individuelt og i samspill med andre. (Kunnskapsdepartementet, 2017, pkt. 2.2)

Utdanningsdirektoratet synes heller ikke å ta mål av seg til å utforme en allmenngyldig definisjon, når de skriver (med våre uthevinger):

Vi definerer dybdelæring som det å gradvis utvikle kunnskap og varig forståelse av begreper, metoder og sammenhenger i fag og mellom fagområder. Det innebærer at vi reflekterer over egen læring og bruker det vi har lært på ulike måter i kjente og ukjente situasjoner, alene eller sammen med andre. (Utdanningsdirektoratet, 2019)

Internasjonale studier påpeker at dybdelæring kan ha bakgrunn i overflatelæring (Sawyer, 2006) og bør bygge på studentenes tidligere kunnskap (Hattie, 2015; Biggs & Tang, 2011). Optimal læring er ikke nødvendigvis enten overflatelæring eller dybdelæring, men en vekslende og kumulativ prosess. Hvilken metode som velges, er i stor grad avhengig av studentens motivasjon og underliggende motiv for studiet (Hall et al., 2004), men en foreleser kan også legge til rette for aktiviteter som fremmer dybdelæringsprosesser hos studentene. Flere forskere skriver at dybdelæring tradisjonelt forstått «møter motstand» (Østern et al., 2019; Fullan et al., 2018). Felles for dem er at dybdelæring sees på som noe mer enn de rent kognitive læreprosessene i hjernen. Studenten (den lærende) sees på som et helt menneske, inkludert emosjonelle, affektive, sosiale og også kroppslige sider.

Fullan et al. (2018) regner begrepet dybdelæring som overordnet i en helhetlig opplæringskontekst. For denne artikkelen er deres tenkning rundt sosiale og samarbeidende aspekter viktigst. Dahl fremhever læring som et relasjonelt fenomen (Østern et al., 2019, kap. 9). Istedenfor dybdelæring markerer han begrepet som dybde//læring. Han skriver: «Med læring som dybde//læring har vi vist hvordan læring er en kroppslig, relasjonell, skapende og affektiv prosess – i tillegg til også å være en kognitiv prosess» (Østern et al., 2019, s. 189). Dybde blir slik forstått som noe som oppstår på tvers, mellom fag og mellom mennesker.

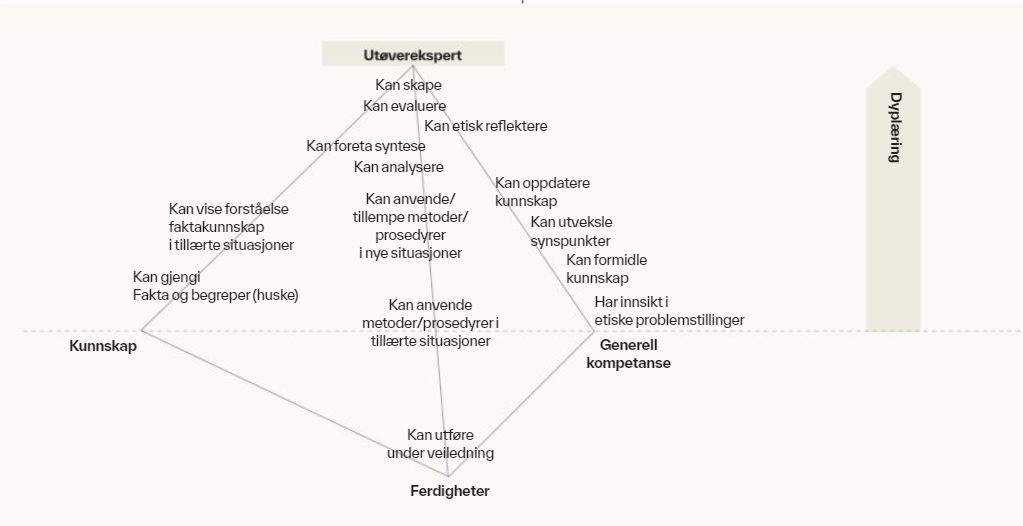

En student som velger en dyp tilnærming til læring, vil i større grad forsøke å forstå det store bildet, sammenhenger og logikk i et fag. Denne type læring ansees å være av en mer varig karakter og kan i større grad beskrives som det å tilegne seg faglig kompetanse (Ramsden, 2003; Biggs & Tang, 2011; Sawyer, 2006; Hall et al., 2004). Dybdelæring vil derfor kunne beskrives som aktiviteten med å forstå begreper, analysere, løse problemer og reflektere. Den kan akkumuleres opp og tegnes som en kompetansepyramide (Baksaas, 2019).

Figur 1 . Kompetansepyramide (Baksaas, 2019). Illustrerer nivåer av kunnskap, ferdigheter og generell kompetanse som leder mot utøverekspert. Nivåer høyere opp mot utøverekspert krever en dypere tilnærming til læring for å mestre.

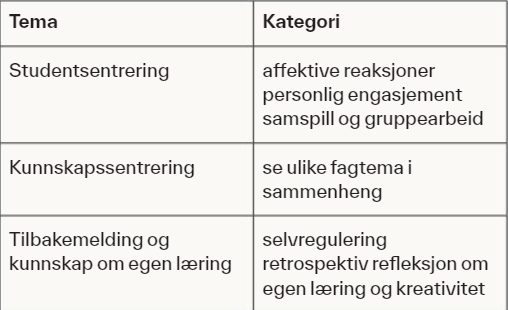

Hva kjennetegner så studenter som velger en dypere tilnærming til læring? Og hvordan kan en bedriftssimulator legge til rette for dette? Wittek og Brandmo (2016) henviser til boken How People Learn fra 2000 av Brandsford, Brown og Cocking. De lister de opp tre viktige aspekter: studentsentrering, kunnskapssentrering og tilbakemelding og kunnskap om egen læring. Turner og Baskerville (2013) identifiserer i sin studie hvilke faktorer som kjennetegner regnskapsstudenter som bruker dybdelæringsprosesser for å tilegne seg kunnskap. Ved å sammenligne deres funn i lys av aspektene studentsentrering, kunnskapssentrering og tilbakemelding og kunnskap om egen læring vil vi kunne kategorisere hvordan en bedriftssimulator kan påvirke studentens tilnærming til læring.

3.1 Studentsentrering

Motivasjon og innsats er to viktige forutsetninger for å lære (Jacobsen, 2012). Undersøkelser viser at studentengasjement og motivasjon stimulerer læring og gir bedre resultater (Berg & Erichsen, 2014). Motivasjon kan deles inn i ulike kategorier (Baksaas, 2019): sosial motivasjon (sosial tilhørighet og miljø), indre motivasjon (studentens forventning og tro på egen mestring) og opplevd verdi av det som læres. Hos Turner og Baskerville (2013) gjenkjennes det som tro på egen mestring og indre motivasjon. I tillegg til å tro på egen mestring mener vi det også handler om studentens mer generelle forventning (Baksaas, 2019). Hubro bedriftssimulator legger til rette for at studentene, i grupper, skal etablere en bedrift og konkurrere mot hverandre. Gruppen må diskutere seg frem til hva slags bedrift de ønsker å være: offensiv eller defensiv, nyskapende eller tradisjonell, rettet mot luksus- eller massemarked. Konkurranseelementet kan styrke motivasjonen for enkelte. Studentene får også utfordret det de har lært i tidligere emner, da dette skal settes ut i praksis. Den brede forskningen på spill og gaming argumenterer for at slike læringsaktiviteter kan motivere studentene til å søke nødvendig kunnskap og motivere de til å oppnå neste nivå i «spillet» (Plass, et al., 2015).

3.2 Kunnskapssentrering

Dybdeforståelse og å kunne se problemer på et prinsipielt nivå er ett av syv trekk som skiller eksperten fra andre (Hattie & Yates, 2014). Wittek og Brandmo (2016) påpeker at «system av begreper» er viktig innen alle fagfelt. De deler inn i spontane begreper, som er hverdagslige, ofte upresise talemåter, og vitenskapelige begreper, som er profesjonens presise og nyanserte uttrykk. Turner og Baskerville (2013) kategoriserer dette under forståelse og evnen til å løse kognitive utfordringer. I bedriftssimulatoren må studentene foreta strategiske og bedriftsøkonomiske valg, basert på det de har lært i andre emner. Deretter vil de måtte justere disse valgene gjennom simulatorens ulike faser, da markedet og konkurrentenes adferd er ukjent. Valgene de tar, vil påvirke bedriftens risikoprofil og finansielle sammensetning og blir synliggjort i selskapets regnskaper underveis. Studentene vil derfor se de økonomiske konsekvensene av sine veivalg underveis. Begreper og teorier fra bedriftsøkonomi, regnskap, finans, ledelse og strategi blir satt inn i en sammenheng.

3.3 Selvregulering, tilbakemelding og kunnskap om egen læring

Studentene mottar mange ulike tilbakemeldinger, både fra egen testing og oppgaveløsing, fra fagansatte og fra medstudenter (Baksaas, 2019). I noen grad vil gruppearbeid også inkludere medstudenters tilbakemeldinger. Hagelia (2017) skriver at refleksjon er nøkkelen til dybdelæring. Målet er at studentene utvikler selvregulering og egen læringsstrategi (Brown et al., 2014). Hos Turner og Baskerville (2013) kjenner vi dette igjen i vurdering av egen læring og veiledning. I simulatoren får studentene automatisk tilbakemelding og tips underveis om hvordan de kan bedre resultatene. Det blir også gjort opp status løpende på hvordan gruppen presterer sammenlignet med de andre gruppene. Således får studentene løpende tilbakemelding på hvordan de presterer som bedrift og gruppe. Fra forskningen på spill og gaming sees dette som aktiviteter hvor erfaringer fra simulatoren reflekteres over og deles med andre og dermed gir faktisk læring (debriefing) (Crookall, 2010).

I vår søken etter hvorvidt en simulator kan påvirke studentenes tilnærming til læring, kan vi summere opp kategoriene med underkategorier fra diskusjonen i tabell 1.

Tabell 1. De tre aspektene ved læring med underkategorier som representerer kjennetegn ved en dypere tilnærming til læring.

4. Metode og datagrunnlag

Studien bygger på gjennomføringen av en bedriftssimulator, med påfølgende innlevering inkludert refleksjonsnotat, på Universitetet i Sørøst-Norge 2016 og 2017 for regnskaps- og revisjonsstudenter på andre og tredje år mot sin bachelorgrad. Hvert kull hadde i overkant av 40 studenter, og samlet datamateriale er refleksjonsnotater fra 52 grupper (de to årene samlet). Refleksjonsnotatene har vi manuelt analysert og tolket som en kvalitativ innholdsanalyse (Grønmo, 2004). Analysen er utført av begge forfatterne individuelt, for deretter å bli sammenlignet og avgrenset ut fra prinsippet om likhet og felles oppfatninger (Øhra & Tholin, 2018). Kriteriene i tabell 1 blir brukt som rammeverk for å finne gode og illustrerende eksempler på hvordan vi ser spor av dybdelæring (Skilbrei, 2019). Deretter har vi også benyttet vår egen deltakende observasjon, veiledning og inngripen underveis i simuleringen ved å styre overgangen mellom ulike faser i bedriftssimuleringen. Undersøkelsen var altså både involverende underveis og omfattet tilbaketrukket observasjon og tekstanalyse av studentenes refleksjonsnotater i fagtekstene.

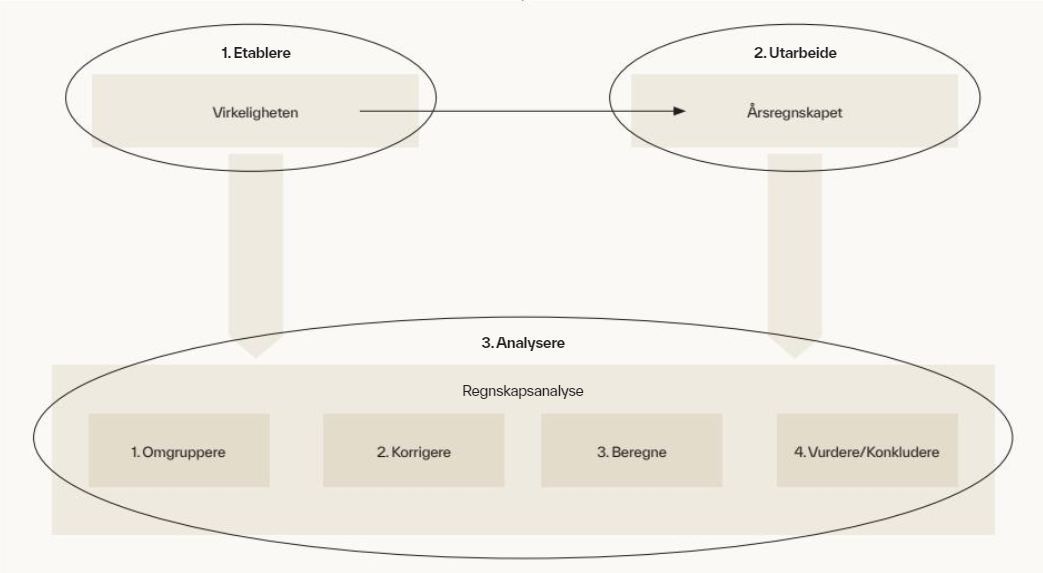

Undervisningsopplegget med bedriftssimuleringsspillet besto av fire faser, som illustrert i figur 2:

Figur 2. Undervisningsopplegget for gjennomføring av Hubro bedriftssimulator.

- Bedriftssimuleringen som konkurranse og praksisnær læringsarena. Hubro bedriftssimulering[3] er et nettbasert læremiddel for økonomistyringsemner på bachelornivå. Studentgrupper på tre og tre fikk gjennom seks uker operere en virtuell produksjonsbedrift i fem år med inntil tre produkter, der de basert på konkurransen med inntil fire andre produksjonsbedrifter (andre studentgrupper) og fiktive markedsanalyser måtte ta stilling til produksjon, forskning og utvikling, investering, finansiering og salg. Bedriftssimulatoren gir mulighet til å anvende bedriftsøkonomiske teorier og viser hvordan ulike tema henger sammen. Spillet var lagt opp som en konkurranse, der gruppene underveis ser resultatene av sine valg og kan sammenligne seg mot de andre gruppene. Vinneren var gruppen med høyest egenkapital etter år 5.

- Føre regnskapet for et år. Studentene måtte finne ut av hvordan regnskapet representerte den virkeligheten de hadde etablert. Dette gir en erfaring med prosessen fra løpende virksomhet til regnskapstall.

- Gjennomføre regnskapsanalyse. Den skapte virkeligheten i gruppens virtuelle bedrift ble videre benyttet til regnskapsanalyse, regnskapsforståelse og forretningsforståelse. Ved å analysere sin virkelighet med de vanlige nøkkeltallene fikk studentene erfare å tolke resultatene av sine egne forretningsbeslutninger. Regnskapsanalyse blir ofte for studentene teoretisk og lite praksisnært. Det er flere årsaker til det: a) De fleste oppgavene er løsrevne biter av en virksomhet, og studentene får ikke presentert eller ser ikke hele sammenhengen, b) studentene forstår ikke virkeligheten bak tallene eller oppfatter ikke den virkeligheten tallene representerer, c) studentene har ikke forståelse for virksomheters ulike situasjoner som medfører at måltall må tolkes ulikt.

- Reflektere over prosessen. I oppgaveteksten ble studentene bedt om å skrive sin egen og gruppens refleksjon, en retrospektiv refleksjon (Jarvis, 1999/2002). Studentene fikk ikke noen veiledning i hva og hvordan. I ettertid har vi sett at dette burde vært annerledes, men samtidig vil det for denne undersøkelsen medføre at utsagnene vi fant, har en sterkere utsagnskraft.

Utvikling, dokumentasjon og læring ble samlet i en fagtekst som en del av emnets obligatoriske arbeidskrav. Vår intensjon var å legge til rette for læringsaktiviteter og strategier i tråd med dybdelæring der studentene søkte å forstå også det store bildet og kompleksiteter rundt regnskapsforståelse.

5. Resultater og analyse

5.1 Studentsentrering

Affektive reaksjoner er viktig for å forstå studentene som hele mennesker. Dybde//læring vil ikke være mulig uten personlig engasjement. Under ser vi to eksempler på studenter som ble engasjert av undervisningsformen:

Arbeidet med Hubro-oppgaven har vært utfordrende, lærerikt, spennende og frustrerende.

Jeg synes dette har vært en gøy og lærerik oppgave. For meg så var dette en oppgave som fikk meg engasjert med én gang!

Læringskurven når det kommer til spillet, var slak inntil år 3, deretter svært bratt. Opplevelsen av spesielt år 4 og 5 var både spennende og lærerik. Samtidig gir denne metoden et økt læringsutbytte ved at man husker det man har lært, lenger. Man har ikke bare har lest det, men kunnet føle konsekvenser av de valgene man har tatt i spillet, på kroppen, og sett hvordan dette kommer frem i regnskapet.

Refleksjonene gir inntrykk av engasjement utover det som er normalt ved tradisjonelle forelesninger. Vi observerer at studentene opplevde engasjement, også i form av frustrasjon. Dette går igjen i flere andre refleksjoner. En fase med betydelig frustrasjon er også en naturlig del av å velge en dypere tilnærming til læring (Turner & Baskerville, 2013).

Samspill i et fagfellesskap er pekt på som en nøkkelkompetanse i regnskap og revisjon fremover. Arbeid i grupper, som både i simuleringen og skriving av fagtekst i vårt opplegg, vil i dybde//læring være et viktig element. Noen refleksjoner rundt gruppearbeid:

Vi brukte mye tid med diskusjon rundt hva slags strategi som skulle fungere best. Det var ikke før i år 5 vi oppnådde en meget bra plan og strategi som ga en sterk økning i resultatet vårt. Diskusjon av strategi motiverte oss å gå inn i dybden av regnskapsteori, finansanalyse, budsjettering og forståelsen av hvordan bedriften fungerer.

Vi lærte ved å jobbe sammen som et team og komme med ulike forslag på teorier og strategier knyttet til simuleringen. Gruppen jobbet bra sammen. Vi diskuterte oss fram til løsninger som vi alle kunne stå inne for, og vi prøvde kontinuerlig å profittere på hverandres styrker. Dette gjorde at vi mener vi fikk til et bra samarbeid og resultat.

Vi kan observere at gruppearbeidet blir beskrevet som en motivasjon til å selv velge å gå i dybden av ulike temaer som var nødvendige for å løse oppgaven. De bygger på gruppens samlede kompetanse og undersøker nærmere ved behov.

5.2 Kunnskapssentrering

Vi opplever at et viktig dybde//læringsmoment er å kunne se ulike emner og faglige tema i sammenheng. Et par sitater viser tydelige spor av slik læring:

Å kombinere det man har lært i ulike emner, og å se at det faktisk er en helhet/sammenheng mellom mye, er også svært nyttig.

Det å faktisk føre et regnskap for en «bedrift» fra bunnen av har vært lærerikt, på denne måten kunne vi se hvordan våre valg faktisk påvirket regnskapet.

Noen av de sterkeste utsagnene kombinerer det å se faglige tema i sammenheng med refleksjon om egen læring:

Personlig har dette vært en øyeåpner både for hvor relevante former og teorier vi har lært i tidligere fag, har vært, og også hvor lite jeg faktisk forsto før selve problemet sto foran meg.

Det man trodde var gode nok analyser, var ikke nødvendigvis det, og det er en fin erfaring å ta med seg til det virkelige liv.

5.3 Selvregulering, tilbakemelding og kunnskap om egen læring

Opplegget vårt innebar at studentene måtte sette seg inn i programmet selv. Det ble en øvelse i selvregulering. Tilbakemeldingene viser at det var uvant for studentene:

Jeg synes dette er en artig måte å jobbe på, men savner litt mer veiledning i hvordan legge opp løpet og strategi. Dette er jo lagt opp til at vi skal tenke helt selv, og jeg personlig mangler litt kunnskap for å kunne lage gode prisstrategier og analysere markeder ut ifra de tall og forutsetninger dette spillet ga oss.

Jeg syntes dette har vært en veldig lærerik opplevelse. Siden dere ikke forklarte Hubro i detalj, men lot det være opp til studentene å sette seg inn i programmet, muligheter og utfordringer, har vi måttet jobbe selvstendig fra første stund. Dette ga en bratt læringskurve. Det var veldig frustrerende til å begynne med, men i ettertid ser man nytten av det selvstendige arbeidet som ble lagt ned i starten.

Retrospektiv refleksjon er stikkordet som best uttrykker hvordan studentene har evnet å tilegne seg kunnskap om egen læring i et dybde//læringsperspektiv.

Våre resultater var et resultat av å analysere prognosene, eksternregnskap, prøve å forutsi konkurrentenes trekk og sette opp budsjett. Noen av valgene har vært vellykket, mens andre kanskje burde vært gjort annerledes.

Vi hadde valgt annerledes om vi skulle spille igjen, men vi synes det har vært veldig gøy. Vi ville fokusert på færre produkter og kostnadsoptimalisert disse ved å investere i forskning. Både for å kutte ned produksjonskostnader og for å kunne konkurrere mer med pris.

Refleksjon omkring egen kreativitet viser dybdelæring, jf. IKEA-effekten (Hattie & Yates, 2014):

Spesielt er vi stolte av at vi kom på å studere konkurrentenes eksternregnskap for å holde øye med hva de holdt på med, og dermed fikk full nytte av all informasjon som ble gjort tilgjengelig for oss.

Noen studenter gir uttrykk i sin refleksjon for at de både så fagtema i sammenheng og brukte egen kreativitet:

Spillet ga meg også en idé om at man kan bruke nøkkeltall fra finansanalyse til å «bestemme» resultatet vi vil oppnå. Selv om dette vil være en innviklet prosess og mest sannsynlig vil ha store avvik, var dette for meg en ny måte å se på bruken av regnskap og regnskapsanalyse på.

5.5 Observasjoner underveis

Vi som undervisere og veiledere opplevde at simuleringen skapte engasjement. Det ga studentaktiv læring. Noen studenter fikk vekket sitt konkurranseinstinkt basert på oppnådde resultater og sammenligningen med andre grupper underveis. Noen var kanskje mest opptatt av dette, men utover ren flaks vil faglig gjennomtenkte valg medføre bedre resultater i spillet. Konkurranseelementet i simulatoren virket uansett til å øke motivasjon og innsats, noe som er viktige forutsetninger for læring. Oppgaven var en god praktisk øvelse i bruk av kunnskap som studentene skulle kunne beherske fra første studieår. De fikk ingen repetisjon av regnskapsanalyse, men måtte selv finne frem litteratur og egne notater. De aller fleste studentene evnet å bygge på den kunnskapen de allerede hadde (eller å friske den opp). Selv noen svakere studenter leverte et godt håndverk i fagteksten.

Studentene måtte i fagteksten analysere og ta stilling til regnskapet som var et resultat av deres egne beslutninger. Det medførte at de måtte evaluere konsekvenser av egne valg. Vi mener vi kan se at det gir grobunn for bedre refleksjon. En simulering kan benyttes som et verktøy for å fremme dybdelæringsprosesser gjennom at den fremmer motivasjon og nysgjerrighet til å løse en konkret fagtekst eller oppgave. Vi har kjørt samme undervisningsopplegget også høst 2018 og 2019. Ved disse gjennomkjøringene bekreftes denne artikkels analyseresultater.

Konklusjon

Studentene fikk i simuleringen en liten smakebit av praksisnærhet og nerven ved å drive en liten, oversiktlig virksomhet. De måtte ta egne valg, hadde mange forhold å passe på og ble påvirket av fire andre grupper som konkurrerte i markedet og fikk tilbakemeldinger underveis på hvert av de fem årene simuleringen varte. Det å knytte simuleringen opp mot obligatorisk innlevering av fagtekst ga samstemthet mellom fag og læringsutbytte.

Bedriftssimuleringer er et verktøy som kan benyttes i undervisning for å unngå ensidig memorering av fakta og statiske prosesser. Gjennom våre analyser av studentenes egne erfaringer med bedriftssimulering finner vi klare spor av at studentene selv velger å benytte seg av dybdelæringsprosesser. Vi finner også at studentene en stund etter avsluttet simulering viser en forbedret evne til å løse mer komplekse regnskapsoppgaver. For å kvantifisere slike resultater ytterligere burde fremtidige studier benytte kontrollgrupper for å avdekke forskjeller i utvikling.

Bla deg gjennom hele Magma nr. 4 2021

LITTERATUR

Baksaas, K. M. (2019). Trekk ved god profesjonsutdanning innen regnskap og revisjon. I L. Gårseth-Nesbakk, K. Baksaas & T. Gustavsen (Red.), Trender og utfordringer i regnskap og revisjon (s. 237–254). Fagbokforlaget.

Beattie, V., Collins, B. and McInnes, B. (1997) Deep and surface learning: a simple or simplistic dichotomy?, Accounting Education: an international journal 6 (1), 1–12.

Berg, T. & Erichsen, M. (2014). Hvordan stimulere de flinkeste studentene? Uniped, 37, 34–48.

Berg, T. (2015). Teori vs. praksis i økonomistyringen – noen betraktninger. Praktisk økonomi & finans, 31(3), 219–226.

Bertheussen, B. (2012). Ruteark eller regneark? Kognitive utfordringer ved å løse finansoppgaver på papir og PC. Uniped, 35(3), 87–101.

Bertheussen, B. A. (2017). Hvordan kan handelshøyskolene gjenvinne relevans? Magma, 20(5), 46–54.

Biggs, J. & Tang, C. (2011). Teaching for quality learning at university. Open University Press.

Bredal, D. (2005). Revisor, klient og samfunn: Revisorforeningens historie 1930–2005. Den norske Revisorforening.

Brown, P. C., Roediger III, H. L. & McDaniel, M. A. (2014). Make it stick: The science of successful learning. Belknap Press.

Chan, S. H., Song, Q., Rivera, L. H. & Trongmateerut, P. (2016). Using an educational computer program to enhance student performance in financial accounting. Journal of Accounting Education, 36, 43–64,

Chin, C. & Brown, D. E. (2000). Learning in science: A comparison of deep and surface approaches. Journal of Research in Science Education, 37(2), 109–138.

Crookall, D. (2010). “Serious Games, Debriefing, and Simulation/Gaming as a Discipline”. Simulation & Gaming, 41(6), 898–920. https://doi.org/10.1177/1046878110390784

The Committee of Sponsoring Organizations of the Treadway Commission (COSO). (2004). Helhetlig risikostyring – et integrert rammeverk Hentet 17.3.2020 fra https://www.coso.org/Documents/COSO-ERM-Executive-Summary-Norwegian.pdf

Fallan, L. & Pettersen, I. J. (2009). Økonomistyring: Teoretisk praksis eller praktisk teori? Magma, 12(6), 41–48.

Fullan, M., Quinn, J. & McEachen, J. (2018). Dybdelæring. Cappelen Damm.

Geithner, S. & Menzel, D. (2016). Effectiveness of learning through experience and reflection in a project management simulation. Simulation & Gaming, 47(2), 228–256.

Gjønnes, S. H. & Tangenes, T. (2009). Regndans – eller dans på roser? Magma, 9(1), 51–70.

Grønmo, S. (2004). Samfunnsvitenskapelige metoder. Fagbokforlaget.

Hagelia, M. (2017). Digital studieteknikk: Hvordan lære i informasjonssamfunnet. Cappelen Damm.

Hall, M., Ramsay, A. & Raven, J. (2004). Changing the learning environment to promote deep learning approaches in first-year accounting students. Accounting Education, 13(4), 489–505.

Hattie, J. & Yates, G. (2014). Synlig læring: Hvordan vi lærer. Cappelen Damm.

Hattie, J. (2015). The applicability of Visible Learning to higher education. Scholarship of Teaching and Learning in Psychology, 1(1), 79–91.

Hisdal I. G. & Nagell T. (2015) Epilog. Om “vår tid”. I Johansen, Ø. K. (2015). Verdien av tillit: Revisjonens historie (s. 310-320). Kagge

Jarvis, P. (2002). Praktiker-forskeren: Udvikling af teori fra praksis. (Strandberg, K, Overs.) Alinea. (Opprinnelig utgitt 1999).

Jacobsen, T.I. (2012) Sykepleierstudent og 19 år – hvordan skal jeg studere? Yngre sykepleierstudenters behov for studieveiledning. Uniped, årgang 35, 2/2012, 67–80.

Kern, B. B. (2002). Enhancing accounting students' problem-solving skills: The use of a hands-on conceptual model in an active learning environment. Accounting Education, 11(3), 235–256. https://doi.org/10.1080/09639280210141680

Meld. St. 18 (2014–2015). Konsentrasjon for kvalitet: Strukturreform i universitets- og høyskolesektoren. Kunnskapsdepartementet.

Molander, B. (1996). Kunskap i handling (2. utg.). Daidalos.

Landers, R. N. (2014). “Developing a theory of gamified learning: Linking serious games and gamification of learning”. Simulation & Gaming, 45(6), 752 –768. https://doi.org/10.1177/1046878114563660

Larsen, C. L (2019) Hele Norges økonomisjef. I Johansen, Ø. K. (2019). Med blikk for tall (s.177-194). Regnskap Norge.

Plass, J. L., Homer, B. D., & Kinzer, C. K. (2015). «Foundations of Game-Based Learning”. Educational Psychologist, 50(4), 258–283. https://doi.org/10.1080/00461520.2015.1122533

Porter, T. S., Riley, T. M. & Ruffer, R. L. (2004). A review of the use of simulations in teaching economics. Social Science Computer Review, 22(4), 426–443.

Ramsden, P. (2003). Learning to teach in higher education (2. utg., s. 3–83). Routledge Falmer.

Kunnskapsdepartementet. (2017). Læreplanen for grunnskolen. Overordnet del: Verdier og prinsipper for grunnopplæringen. Regjeringen. https://www.regjeringen.no/contentassets/37f2f7e1850046a0a3f676fd45851384/overordnet-del---verdier-og-prinsipper-for-grunnopplaringen.pdf

Riley, R. A. Jr., Cadotte, E. R., Bonney, L. & MacGuire, C. (2013). Using a business simulation to enhance accounting education. Issues in Accounting Education, 28(4), 801–822.

Salas, E., Wildman, J. L. & Piccolo, R. F. (2009). Using simulation-based training to enhance management education. Academy of Management Learning & Education, 8(4), 559–573.

Sawyer, K. (2006). Introduction: The new science of learning. I The Cambridge handbook of the learning sciences (s. 1–16). Cambridge University Press.

Sharma, D. S. (1997). Accounting students’ learning conceptions, approaches to learning, and the influence of the learning-teaching context on approaches to learning. Accounting Education, 6(2), 125–146.

Skilbrei, M. (2019). Kvalitative metoder: Planlegging, gjennomføring og etisk refleksjon (1. utg.). Fagbokforlaget.

Springer, C. W. & Borthick, A. F. (2004). Business simulation to stage critical thinking in introductor accounting: Rationale, design, and implementation. Issues in Accounting Education, 19(3), 277–303.

Turner, M. & Baskerville, R. (2013). The experience of deep learning by accounting students. Accounting Education, 22(6), 582–604. https://doi.org/10.1080/09639284.2013.847323

Utdanningsdirektoratet. (2019). Dybdelæring. Hentet 26.2.2019 fra https://www.udir.no/laring-og-trivsel/dybdelaring/

Wittek, L. & Brandmo C. (2016). Om undervisning og læring. I H. I. Strømsø, K. H. Lycke & P. Lauvås (Red.), Når læring er det viktigste: Undervisning i høyere utdanning (s. 19–39). Cappelen Damm.

Øhra, M. & Tholin, K. R. (2018). Refleksjoner fra deltakere ved et kursi UH-pedagogikk. Uniped, 41(3), 275–288.

Østern, T., Dahl, T., Strømme, A., Aagaard Petersen, J., Østern, A. & Selander, S. (2019). Dybde//læring - en flerfaglig, relasjonell og skapende tilnærming. Universitetsforlaget.

Noter

[1] Regnskapsloven § 4-6.

[2] Revisorloven § 5-2 annet ledd.

[3] https://hubro.education/en/hubro-business-simulation