Hvordan balansere mellom digitale og sosiale innovasjoner (F)

Sammendrag

Ledere som ønsker at deres bedrift skal være relevant og attraktiv, må bedre balansere forholdet mellom to innovasjonsstrategier: digitalisering av kundefronten og innovasjoner forankret i samfunnsansvar. Sistnevnte kaller vi sosiale innovasjoner. For ledere fortoner dette seg som et valg mellom å sette søkelys på innovasjoner som er til bedriftens beste, gjennom å digitalisere kundeløsninger, eller å gi oppmerksomhet til innovasjoner som er sosiale, miljø- og samfunnsnyttige. Sagt på en annen måte: Hvilke innovasjoner bidrar mest til å øke kundelojaliteten og dermed kundebasens økonomiske verdi? I denne artikkelen belyser vi problemstillingen med utgangspunkt i virksomhetenes viktigste interessentgruppe – kundene. Vi har intervjuet mer enn 10 000 kunder av norske bedrifter. Tallenes tale er klar: Sosiale innovasjoner er tre ganger så viktige som digitale i sin samvariasjon med opplevd innovasjonsevne, relativ attraktivitet og kundelojalitet. Samtidig viser resultatene at digitalisering kan være en svært viktig forutsetning for å lykkes med sosiale innovasjoner. En bedrift som vil oppnå vekst i omsetning og lojale kunder, bør derfor ikke stoppe ved digitalisering av kundeopplevelsen, men bruke de mulighetene digitalisering gir til å skape sosiale innovasjoner som bidrar gir positive bidrag til miljø og samfunn. I artikkelen belyser vi også ulike innovasjonsorienteringer som vi finner blant bedrifter og virksomheter, om de er digitalt eller sosialt forankret. Til slutt diskuterer vi hvilke ledelsesmessige implikasjoner de ulike orienteringene gir.

Innledning

Seidali Kurtmollaiev er førsteamanuensis ved School of Economics, Innovation, and Technology på Høyskolen Kristiania. Han er også førsteamanuensis II ved Norges Handelshøyskole hvor han er tilknyttet forskningsenteret Digital Innovation for Sustainable Growth. Han forsker på strategi, ledelse og markedsføring rundt innovasjon.

Line Lervik-Olsen er professor og instituttleder ved Institutt for markedsføring på Handelshøyskolen BI. Hun er også professor II ved Norges Handelshøyskole hvor hun er tilknyttet forskningssenteret Digital Innovation for Sustainable Growth. Hun forsker på tjenestemarkedsføring, strategisk markedsføring og tjenesteinnovasjon.

Tor W. Andreassen er professor ved Norges Handelshøyskole og direktør for forskningssenteret Digital Innovation for Sustainable Growth. Han forsker på tjenestemarkedsføring, tjenesteinnovasjon og digitalisering.

I 2015 vedtok FN hele sytten ulike bærekraftsmål som nesten 200 land har forpliktet seg til å bidra til å oppnå innen 2030. I tillegg kommer europeiske myndigheters krav om at bedrifter skal rapportere om bærekraftige tiltak (ESG) ved å «gi informasjon om hvordan foretaket bidrar til en bærekraftig utvikling og hvordan foretaket påvirkes av miljømessige (E), samfunnsmessige (S) og styringsmessige (G[1]) forhold» (Finanstilsynet, 2020, s. 6). Mens FNs mål gjelder for bedrifter i hele verden, Norge inkludert, gjelder ESG-rapporteringen i Europa. Begge innebærer imidlertid et stadig større krav til innovasjonsarbeidet og rapportering av bærekraftige tiltak. Vi ser i dag at FNs bærekraftsmål har blitt retningsgivende for strategiske prioriteringer og innovasjoner for de fleste norske bedrifter, virksomheter og organisasjoner.

Samtidig ser vi at flere bedrifter og virksomheter har bestemt at digitalisering skal prioriteres for at de skal kunne nå sine forretningsmål (Nylen & Holmström, 2015). Men er det tilstrekkelig med avanserte digitale løsninger for å tjene kommersielle mål, når samfunnet stadig etterspør en økt satsning på innovasjoner innen miljø og samfunnsansvar i næringslivet – såkalte sosiale innovasjoner? Hvordan kan ledere balansere forholdet mellom digitaliseringsstrategien og en strategi for sosiale innovasjoner?

I denne artikkelen viderefører vi premisset som Norsk innovasjonsindeks (NII) ved Norges Handelshøyskole er tuftet på (Lervik-Olsen et al., 2016), og analyserer det strategiske dilemmaet som er beskrevet over ved å ta kundenes perspektiv. Med hjelp fra Norstat intervjuet vi mer enn 10 000 kunder av norske bedrifter og virksomheter om forhold relatert til sosiale og digitale innovasjoner. Til vår overraskelse fant vi at sosiale innovasjoner gjennomgående har en sterkere samvariasjon med opplevd innovasjonsevne enn digitale innovasjoner, men at digitale innovasjoner har en positiv innvirkning på sosiale innovasjoner, selv om viktigheten varierer noe avhengig av livssituasjon. Avslutningsvis diskuterer vi hvilke praktiske konsekvenser resultatene har for ledere og de strategiske vurderinger de står overfor i sitt daglige virke.

Vekst i omsetning gjennom innovasjon

Omsetningsvekst kan skapes på én av tre måter: 1) gjennom offensive kundestrategier hvor nye kunder kapres gjennom aggressiv bruk av reklame, distribusjon og prising, 2) gjennom defensive strategier hvor gjenkjøp fra eksisterende kunder er svært viktig, eller 3) gjennom en kombinasjon av disse strategiene (Rust et al., 2004). For bedriften er den minst kostbare av disse strategiene å skape lojale kunder som kommer tilbake. Gjennom flere år med forskning på data fra Norsk Kundebarometer (NKB) har vi sett at kunder vurderer bedrifter langs dimensjoner som kvalitet, pris og omdømme (Johnson et al., 2001). Videre viser data fra Norsk innovasjonsindeks (NII) at kundene også vurderer bedriftene opp mot hverandre ut fra oppfattede endringer i det totale markedstilbudet (Lervik-Olsen et al., 2016). Resultatene fra NIIs årlige undersøkelser bekrefter at den bedriften som oppleves som mest innovativ, også oppleves som mest attraktiv sammenlignet med sine konkurrenter og blir derfor valgt ved kjøp av varer og tjenester. Logikken er like enkel som den er overbevisende. I Norge leverer de aller fleste bedrifter av varer og tjenester av høy kvalitet, noe Norsk Kundebarometer viser. Opplevd innovasjonsevne er dermed en viktig differensierende faktor når kundene skal velge. Men alle innovasjoner teller ikke likt. I tidligere studier (Lervik-Olsen et al., 2016; Kurtmollaiev et al., 2018) har vi vist at innovasjon i ulike deler av markedstilbudet vekker forskjellige reaksjoner hos kundene. Mens innovasjoner i verdiforslag generelt oppfattes som positivt, kan innovasjoner relatert til kundeforholdet oppfattes som et feiltrinn og tilbakeslag av kundene. Dette kan skyldes at ledere baserer beslutninger på antakelser forankret i egne forutsetninger og glemmer at kundene kan ha et helt annet utgangspunkt for å ta innovasjonen i bruk. Dette er en hyppig årsak til at innovasjoner som i ledelsens øyne burde bli en suksess, flopper i markedet. God forståelse for kundens situasjon er spesielt viktig når bedriften opererer i nytt farvann preget av økende krav og forventninger og stadig nye trender, slik som digitalisering og bærekraft på mange måter kan sies å være.

Digitale innovasjoner

Vår forståelse av digitale innovasjoner er basert på definisjonen til Fichman et al. (2014). Ifølge dette forskerteamet er en digital innovasjon en endring som kunden legger merke til, som enten er teknologisk eller muliggjort gjennom teknologi, og som påvirker hvordan kunden samhandler med bedriften. Digitale innovasjoner kan også benyttes til å effektivisere produksjon og administrasjon (se for eksempel Nylen & Holmström, 2015) og på denne måten redusere kostnader og øke lønnsomheten. Her vil vi imidlertid i tråd med premissene NII hviler på, se på digitalisering av eksterne innovasjoner mot kundene, da det er disse som skaper størst verdier for både kundene og bedriften (Dawar, 2013). Prioritering av innovasjoner som kan øke omsetning gjennom en styrket kundeopplevelse, støttes av annen empirisk forskning (Rust et al., 2002) som viser at bedrifter som hovedsakelig satser på tiltak som skaper omsetningsvekst, oppnår høyere avkastning på investert kapital enn selskaper som hovedsakelig satser på å senke kostnader ved å optimalisere produksjon og drift. Forskning viser da også at stadig flere bedrifter og virksomheter benytter nettopp digitalisering for å yte bedre service til kundene (Tronvoll et al., 2020). Digitalisering er også en svært viktig driver av markedsinnovasjoner og endringer i design, distribusjon, promosjon og prissetting av produkter og tjenester (Purchase & Volery, 2020), hvilket er viktige tiltak for offensive kundestrategier. Digitalisering åpner nye muligheter til å skape gode og dynamiske merkeopplevelser (Iversen & Hem, 2021). De gode opplevelsene kan skapes ved å digitalisere verdiforslaget (hvilke tjenester og produkter som tilbys), verdileveransen (hvordan tjenestene og produktene tilbys), relasjonsopplevelsen (oppfølging av og kommunikasjon med kunden) eller samhandlingsrommet (hvor tjenesten finner sted) (Lervik-Olsen et al., 2016). Ved å digitalisere ett eller flere av disse områdene på kundereisen kan kundens opplevelse tas til nye høyder gjennom skreddersydde, individualiserte tjenester, noe som til syvende og sist påvirker omsetningen positivt gjennom økt kundetilfredshet, relativ attraktivitet og lojalitet. Digitalisering kan med andre ord komme både eksisterende og nye kunder til gode.

Sosiale innovasjoner

Samtidig med en økende digitalisering i virksomheter ser vi at stadig flere bedrifter i tråd med Paris-avtalen har uttalt at de skal bidra til en bærekraftig utvikling. Dette skyldes ikke bare at kundene har blitt mer bevisste, men også at investorer vil legge vekt på sosiale innovasjoner i sine vurderinger. Med sosiale innovasjoner legger vi til grunn definisjonen av begrepet i Store norske leksikon: «… tiltak der det utvikles nye løsninger hvor de substansielle forbedringene i samfunnet anses viktigere enn kommersielle resultater i seg selv. Sosial innovasjon adresserer gjerne problemer som er knyttet til miljømessig bærekraft og til sosiale problemer, eller til kombinasjoner av slike» (Ørstavik, 2017). Ikke bare ble bærekraft for alvor satt på agendaen høsten 2015, vi ser også at generasjon Z[2], som nå er unge voksne, forventer at virksomheter og organisasjoner faktisk bidrar til en bedre verden. Bidrag til en bærekraftig utvikling vil være utslagsgivende for hvor generasjon Z vil jobbe framover, og påvirke bedrifters evne til å tiltrekke seg talenter (Deloitte, 2018).

I tillegg vil vi alle sammen som forbrukere ha stadig større forventninger om at de produktene og tjenestene vi kjøper, er bærekraftige og har minst mulig negativ effekt på samfunn og miljø. Vi ønsker i stadig større grad å kunne bidra til ansvarlig produksjon og forbruk (FNs bærekraftsmål nummer 12) og tiltrekkes av de merkevarene som framstår ansvarlige og miljøbevisste (se for eksempel Curras-Perez et al., 2009). Mange av oss utvikler en etisk forbrukeridentitet og unngår bevisst merkevarer som signaliserer forbrukssamfunnet (Papaoikonomou et al., 2016). Således er samfunnsansvar et trinn på veien til å bygge en sterk merkevare og et godt omdømme knyttet til gode forbrukerverdier (Kay, 2006). Mange bedrifter har allerede erkjent at de må bli mer bærekraftige for ikke å bli forbigått eller avvist av ulike interessenter, ikke minst kundene. I Norge gikk Storebrand ut allerede i 1995 med et tydelig standpunkt om grønnere investeringer.

Digitale og sosiale innovasjoner – en sammenligning

Mens hensikten med digitale innovasjoner er å styrke virksomhetens økonomi, er hensikten med sosiale innovasjoner å bidra til en bærekraftig utvikling for samfunnet og miljøet. Områdene som det her er relevant å bidra innenfor, er dermed svært forskjellige fra de områdene som er relevante for digitale innovasjoner. Ved sosiale innovasjoner må man se utenfor virksomhetens egne behov og prioriteringer, noe som kan bety dyrere løsninger og mer langsiktig lønnsomhet enn ved digitale innovasjoner, hvor målet i større grad er lønnsomhet på kortere sikt. Sosial innovasjon kan faktisk innebære at behovene til den enkelte kunden ikke blir oppfylt, fordi sosiale innovasjoner er rettet mot å skape positive resultater på samfunnsnivå, og ikke individnivå. I motsetning til direkte funksjonelle fordeler som kunder vanligvis får gjennom digitale innovasjoner, gir sosiale innovasjoner emosjonelle gevinster som realiseres over tid som et fellesgode.

Derfor kan det være utfordrende å kombinere sosiale innovasjonsstrategier med kommersielle som digitalisering, ifølge Rasmus et al. (2018). Samtidig har de fleste bedrifter, organisasjoner og virksomheter begrenset med ressurser og må ta noen valg med hensyn til fokus og tid og ikke minst med tanke på hvordan virksomheten skal posisjonere seg i markedet. For å kunne framstå med en klar, entydig profil og styrket posisjonen i markedet kan det være nødvendig å velge. En tanke kan være at virksomheter som er sterke på sosiale innovasjoner, i tillegg til å bidra positivt til en bærekraftig utvikling også vil få en styrket konkurranseevne i kampen om kundene og talentene – de blir mer attraktive i markedet. På den måten kan de faktisk også oppnå vekst i omsetningen. Basert på dette resonnementet mener vi at bedrifter, virksomheter og organisasjoner bør prioritere den innovasjonsorienteringen som best leverer på å styrke bedriftens relative attraktivitet og lojalitet. Dette kan være enten digitale eller sosiale innovasjoner. Basert på dette formulerer vi vår første hypotese som følger:

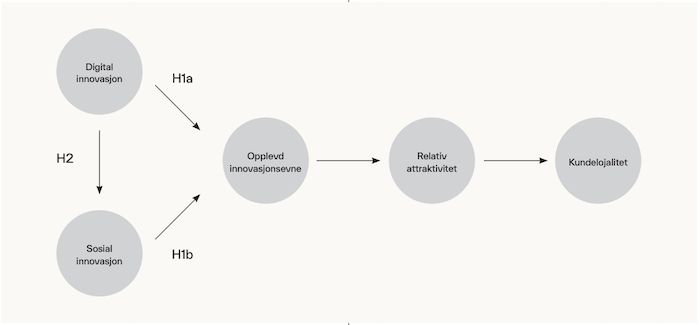

H1: Både a) digitale og b) sosiale innovasjoner har en positiv sammenheng med opplevd innovasjonsevne, relativ attraktivitet og kundelojalitet. En av dem, digital eller sosial, vil ha en sterkere effekt enn den andre.

Valgets kval eller en trinnvis affære?

I boken Cannibals with forks av Elkington (1997) lanserer forfatteren begrepet den tredoble bunnlinjen. Begrepet har sitt utspring i observasjoner av bedrifter som i altfor stor grad fokuserte på økonomiske vinning og kortsiktig suksess. Elkington mener at dette ikke ville være holdbart i et lengre tidsperspektiv, og at bedrifter må ha som mål å fremme sosiale og miljømessige verdier på lik linje med økonomiske hvis de skal kunne oppnå langsiktig suksess. I dag rapporterer flere virksomheter på den tredelte bunnlinjen og har som mål å ta hensyn til både samfunn og miljø samtidig som driften skal være lønnsom. Med innføringen av EU-taksonomien vil denne rapporteringen komme enda mer i fokus (Finanstilsynet, 2020). Selv om det kan være utfordrende å kombinere innovasjoner som tjener kommersielle hensikter med sosiale innovasjoner, klarer noen selskaper likevel å løse utfordringen. IBM bistod eksempelvis i sin tid med teknologiske løsninger for å analysere uvanlig store medisinske datasett (Kanter, 2006). Teknologien ble benyttet som et verktøy og hjelpemiddel til å løse samfunnsmessige utfordringer. En bedrift kan videre av kommersielle hensyn først satse på digitale innovasjoner og i neste omgang, når økonomien tillater det, satse på å bidra med sosiale innovasjoner. En mulighet kan derfor være at bedrifter gjennom nye digitale løsninger kan bidra til å løse samfunns- og også miljømessige utfordringer. Basert på dette resonnementet foreslår vi derfor alternativt at:

H2) Digitale innovasjoner har en positiv sammenheng med sosiale innovasjoner, som igjen har en positiv sammenheng med opplevd innovasjonsevne, relativ attraktivitet og kundelojalitet.

Digital og sosial innovasjon: mulig sammenheng og konsekvenser

Diskusjonen over kan vi sammenfatte i en konseptuell modell for å analysere forholdet mellom sosiale innovasjoner og digitale innovasjoner på den ene siden og lojalitet og lønnsomhet på den andre. Dette er illustrert i figur 1. Private virksomheter ønsker lojale kunder som kommer igjen, anbefaler den til andre eller snakker positivt om bedriften. Forskning gjennom flere år viser at en bedrifts eller virksomhets attraktivitet sammenlignet med lignende aktører i samme bransje vil være førende for kundenes valg av produkt, tjeneste eller leverandør. Forskningen rundt NII har vist at virksomhetens innovasjonsevne – slik kundene ser det – er en svært viktig faktor for endringer i relativ attraktivitet. Dette gjelder på tvers av bransjer, bedrifter og kundesegmenter. Denne modellen illustrerer hvordan opplevd innovasjonsevne kan være et resultat av digitale eller sosiale innovasjoner.

Figur 1. Digital og sosial innovasjon: sammenheng og konsekvenser.

Påvirkes kundeperspektivet av livsfase?

For kundeorienterte bedrifter i markeder preget av sterk konkurranse vil kundenes oppfatning av strategiske prioriteringer være viktig. Kundenes oppfatning av hva som er nytt, nyttig og kan nyttiggjøres (eller ikke), vil blant annet variere med hvor i livssyklusen man befinner seg. I tidligere forskning (Lervik-Olsen et al., 2016) har vi brukt tre kundesegmenter hentet fra markedsføringslitteraturen og som bygger på familiens livssyklus (se for eksempel Wells & Gubar, 1966). Vi har kalt segmentene 1) ung, fri og frank (tilsvarer tomt rede I), 2) kaos i livet (tilsvarer familier), og 3) livet tilbake (tilsvarer tomt rede II). Poenget med å benytte denne inndelingen er å fange unike behov i ulike faser av livet og om disse ulike segmentene vektlegger behovet for digital og sosial innovasjon forskjellig (Lervik-Olsen et al., 2016), slik vi tidligere har sett at livssituasjon påvirker kunders vurdering av innovasjoner som for eksempel er relatert til å bruke, spare eller kjøpe tid (Andreassen et al., 2012) Målet for enhver virksomhet er å forbedre eksisterende og utvikle nye løsninger som er viktige for én eller flere målgrupper. Et klassisk eksempel kan være hvordan man velger å bruke tilgjengelig tid på ulike aktiviteter, og hvordan dette endrer seg med alder og familiesituasjon.

Metode

For å belyse problemstillingen gjennomførte vi en spørreundersøkelse i et webpanel bestående av et nasjonalt representativt utvalg av personer over 15 år. Undersøkelsen administreres av Norstat, et profesjonelt datainnsamlingsbyrå. Panelet teller over 80 000 unike og aktive paneldeltakere og har en responsrate på omkring 35 prosent.

Måling av variablene i modellen

For å måle digital innovasjon utviklet vi fire spørsmål som reflekterer de ulike områdende på en kundereise (verdiforslag, verdileveranse, relasjonsopplevelse og samhandlingsrom) som bedriften kan innovere innenfor ifølge forskningsresultatene fra NII (Lervik-Olsen et al., 2016).

For å måle sosial innovasjon presenterte vi tre spørsmål hvor respondenten skulle ta stilling til bedriftens innovasjoner innen miljø og samfunn. Påstandene er hentet fra den amerikanske innovasjonsindeksen (American Innovation Index, 2020) og tilpasset norske bedrifter og kunder.

For å måle kundelojalitet stilte vi tre spørsmål hvor vi ba respondenten angi hvor sannsynlig eller usannsynlig det er at kunden ville kjøpe igjen, omtale og anbefale bedriften videre. Spørsmålene er hentet fra Zeithaml et al. (1996) og tilpasset norske bedrifter og kunder.

For å måle relativ attraktivitet stilte vi fire spørsmål hvor vi ba respondenten sammenligne bedriften med andre leverandører av samme produkter eller tjenester når det gjelder verdi, kvalitet, omdømme og attraktivitet. Disse spørsmålene er hentet fra Andreassen og Olsen (2008).

For å måle opplevd innovasjonsevne stilte vi fire spørsmål hvor vi ber respondenten angi hvor enig eller uenig han eller hun er i at bedriften er kreativ, først ute med nye løsninger, endrer markedet samt er innovativ. Spørsmålene er hentet fra Kunz et al. (2010).

Alle variablene i modellen, med unntak av bakgrunnsvariablene, er målt på en likertskala fra 1 til 7, hvor 7 er høyest.

Resultat

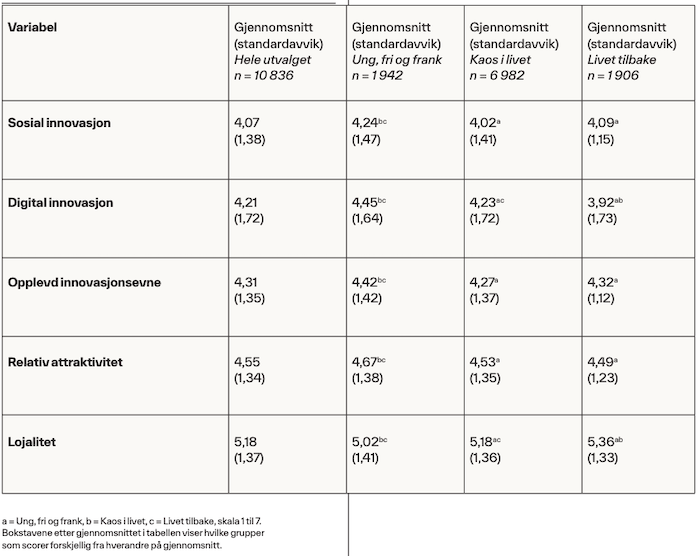

Til sammen 10 836 respondenter fordelt på 79 bedrifter og 19 ulike bransjer svarte på undersøkelsen. Av disse tilhører 1 942 respondenter segmentet «ung, fri og frank», 6 982 tilhører familiesegmentet «kaos i livet», 1 906 tilhører segmentet «livet tilbake», som er aldersgruppen over 60 år, de resterende seks har ikke oppgitt alder og er derfor bare med i analysene av hele utvalget.

Tabell 1. Gjennomsnittscorer i de ulike segmentene.

Tabellen gir en oversikt over hvordan de ulike segmentene scoret gjennomsnittlig på sosial innovasjon, digital innovasjon, opplevd innovasjonsevne, relativ attraktivitet og lojalitet. For å se om det er forskjeller mellom de ulike segmentene i gjennomsnitt, gjennomførte vi en ANOVA-analyse ved hjelp av programvaren SPSS 26.

Vi ser at «Ung, fri og frank»-segmentet scorer vesentlig høyere på sosial innovasjon enn de som tilhører «Kaos i livet» og «Livet tilbake». Mellom de to siste gruppene er ikke forskjellen betydelig. Når det gjelder digital innovasjon, scorer alle gruppene forskjellig fra hverandre. De unge scorer høyest, etterfulgt av familiesegment og til slutt den eldre garde. Det samme mønsteret finner vi for relativ attraktivitet. Mønsteret forandrer seg imidlertid når vi ser på lojalitet, hvor lojalitet ser ut til å stige med alderen, og også her scorer alle gruppene forskjellig fra hverandre.

Testing av modellen

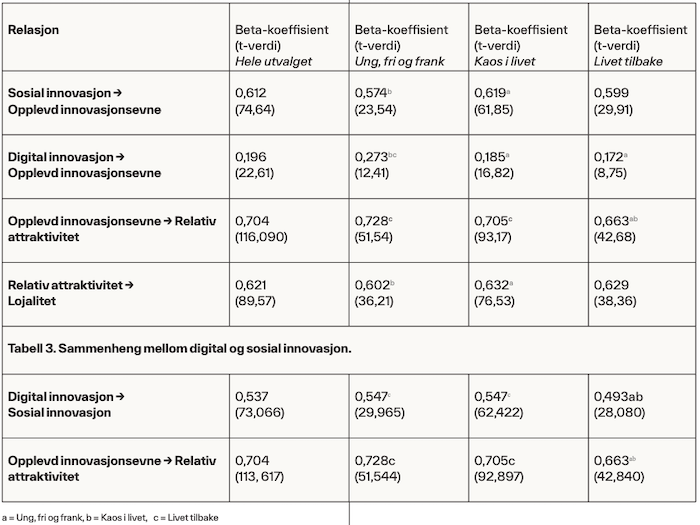

For å teste modellen og våre antakelser om sammenhenger gjennomførte vi en strukturmodellanalyse ved hjelp av programvaren SmartPLS3 (Ringle et al., 2015). Variablenes validitet ble testet ved hjelp av en Fornell-Larcker-test (1981). Resultatene viser at korrelasjonen mellom de ulike variablene er lavere enn den interne korrelasjonen, ergo har vi diskriminant validitet. De interne korrelasjonene er over 0,90, og vi kan konkludere at variablene er pålitelige. Digital og sosial innovasjon forklarer til sammen 54, 2 prosent av opplevd innovasjonsevne og er viktige forhold for en bedrift som ønsker å framstå som innovativ. Opplevd innovasjonsevne forklarer 49,5 prosent av relativ attraktivitet, hvilket er bra og gir en indikasjon på betydningen av innovasjonsevne for å framstå som et bedre alternativ enn konkurrentene. Lojalitet forklares med nesten 38,6 prosent, det vil si at andre forhold utenfor modellen også er med på å forklare hvorfor kunder er lojale, men at relativ attraktivitet forankret i innovasjonsevne er et betydelig skritt på veien.

Tabell 2. Effekten av digital og sosial innovasjon.

Den øvre delen av tabellen, tabell 2, gir en oversikt over styrkeforholdet mellom variablene i modellen, som vist i figur 1. Vi ser her samvariasjonen og viktigheten av digital versus sosial innovasjon for opplevd innovasjonsevne samt hvilke konsekvenser opplevd innovasjonsevne har (H1). Vi ser hele utvalget på 10 839 under ett, men her er det også naturlig å dele opp i ulike kundegrupper, da ulike kundegrupper vil ha ulike behov og legge vekt på forskjellige ting. I dette utvalget har opplevd innovasjonsevne en svært sterk effekt på bedriftens attraktivitet sammenlignet med andre leverandører i samme bransje. Effekten er statistisk signifikant, med en svært sterk t-verdi.

Når vi ser på hele utvalget, viser stigningskoeffisienten at både sosiale innovasjoner og digitale innovasjoner er viktige drivere av opplevd innovasjonsevne. T-verdiene (i parentes under) viser at stigningskoeffisientene er signifikante. Det er imidlertid forskjell på sosial innovasjon og digital innovasjon med hensyn til hvor sterk påvirkning de har på bedriftens innovasjonsevne, slik kundene ser det. Sosial innovasjon har hele tre ganger så sterk effekt som digital innovasjon (T-verdien for forskjellen mellom koeffisientene er 34,83, ifølge prosedyren beskrevet i Paternoster et al., 1998), men selv om sosial innovasjon er viktigst, er også digital innovasjon av betydning. Den siste relasjonen i modellen er forholdet mellom relativ attraktivitet og lojalitet. Dette er også en sterk relasjon. Endrer den relative attraktiviteten seg negativt, vil dette ha store konsekvenser for kundenes lojalitet.

I neste omgang analyserte vi det samme for de tre ulike kundegruppene. Mønsteret fra hele utvalget gjentar seg i de ulike livssituasjonene, men styrkeforholdet mellom betydningen av sosial innovasjon og digital innovasjon endrer seg noe avhengig av livssituasjon.

Den yngre garde finner digital innovasjon langt viktigere enn hva familiesegmentet og den eldre garde gjør. Likevel er sosial innovasjon den viktigste driveren av opplevd innovasjonsevne, men forholdet mellom sosial og digital innovasjon er noe mer balansert i det yngste segmentet. Ikke uventet ser den yngre garde på digital innovasjon som viktigere enn det de to andre gruppene gjør. Det er ingen statistisk forskjell mellom familiene og den eldre generasjonen når det gjelder synet på viktigheten av sosial innovasjon sammenlignet med digital innovasjon.

Når det gjelder betydningen av å være innovativ for å framstå som en attraktiv leverandør i kundenes øyne, er det yngre segmentet enig med familiene – de finner det like viktig – mens den eldre generasjonen er noe mindre opptatt av at en bedrift må være innovativ for å være attraktiv. Vi vil imidlertid understreke at opplevd innovasjon fortsatt er svært viktig her, men ikke så viktig som for de to andre gruppene.

Relativ attraktivitet er viktig for at kundene i alle gruppene skal være lojale, men for de yngre er dette forholdet litt svakere. Det betyr at selv om relativ attraktivitet er svært viktig, er det rom for at andre forhold kan spille inn på lojalitet.

I den nedre delen av tabellen, tabell 3, ser vi at det er en relasjon mellom digital og sosial innovasjon og om digital innovasjon kan være en positiv driver av sosial innovasjon (H2). Resultatene viser en tydelig relasjon mellom variablene i modellen når vi åpner opp for at digital innovasjon kan ha en positiv effekt på sosial innovasjon. Sammenhengen er sterk, og digital innovasjon forklarer 28,8 prosent av variasjonen i sosial innovasjon. Digital innovasjon har som før også en viss direkte effekt på opplevd innovasjon. Alt tyder imidlertid på at digital innovasjon kan være en styrke for utviklingen av sosiale innovasjoner, og at dette har betydning for hvordan kundene vurderer bedriftens innovasjonsevne.

Diskusjon

På grunn av begrensede ressurser og behovet for en fokusert merkevare og klar profil i markedet opplever mange bedriftsledere at de står overfor strategiske veivalg hvor det må prioriteres mellom kommersielle og sosiale innovasjoner. Skal vi digitalisere kundefronten og øke vekst i omsetning gjennom bedre kundeopplevelser? Skal vi bidra til en bærekraftig utvikling av samfunnet og innovere i de samfunnsansvarlige områdene? Skal vi innovere innen begge områdene samtidig, eller skal vi gjøre det trinnvis? Dette er spørsmål som en del ledere vil kjenne seg igjen i. Mens ledere har det siste ordet, vil interne og eksterne interessegruppers meninger veie tungt når det gjelder hvilken strategi som til slutt skal velges. Overraskende nok har vi til gode å se at kundene blir hørt i denne sammenhengen. I denne undersøkelsen har vi tatt kundenes perspektiv ved å spørre i tre ulike kundesegmenter hva de mener er viktigst: sosiale eller digitale innovasjoner? Hvilken effekt vil disse ulike strategiene ha på kundens egen oppfatning av bedriftens innovasjonsevne, og vil de ha betydning for konkurransesituasjonen og kundenes lojalitet? Til slutt så vi på om det kan være en sammenheng mellom digitale og sosiale innovasjoner – om digitale innovasjoner kan føre til sosiale innovasjoner.

Resultatene fra undersøkelsen er entydige og viser at sosiale innovasjoner er opptil tre ganger så viktige som digitale innovasjoner når det gjelder hvor innovative kundene opplever at en bedrift er. Vi ser at det er noe variasjon mellom de ulike segmentene, og kan lære av det at livssituasjon vil ha betydning for hva kundene legger vekt på – det sosiale eller det digitale – og for hvor innovative de opplever at bedriften er, og hvordan dette påvirker hvor attraktive de finner bedriften når de sammenligner den med konkurrentene. Til slutt vil dette påvirke kundenes framtidige lojalitet. Kundelojalitet ser ut til å øke med alderen. Vi ser også at digitale innovasjoner har en positiv samvariasjon med sosiale innovasjoner, som betyr at noen digitale innovasjoner kan bidra til sosiale innovasjoner. Mens undersøkelsen ble gjennomført før covid-19-pandemien brøt ut, fikk vi under pandemien mange eksempler på hvordan digitale løsninger kan føre til sosiale innovasjoner, slik som OBOS sin nabohjelp-app (OBOS, 2020), sosiale sammenkomster på Zoom, Teams og Facebook, og så videre. I dag vil vi våge å påstå at kundene forventer at bedrifter tar samfunnsansvar og går nye veier for å bidra til å løse samfunnsproblemer lokalt eller globalt ved hjelp av teknologi i tillegg til at digitale løsninger blir benyttet for å optimalisere kundeopplevelsen. En bedrift som vil oppnå vekst i omsetning og lojale kunder, kan ikke stoppe ved digitalisering av kundeopplevelsen, men må bruke de mulighetene digitalisering gir, til å skape sosiale innovasjoner som bidrar til miljø og samfunn. Da kan bedriften oppleve at kundene vurderer den som mer innovativ og relativt mer attraktiv enn konkurrentene. De som imidlertid stopper for tidlig, kan oppleve å tape kundene til de konkurrentene som fortsetter med sosial innovasjon.

Hva betyr dette for bedrifter og virksomheter?

Den tvangsdigitaliseringen[3] som skjedde i forbindelse med hjemmekontor under pandemien, har på mange måter blitt et varig fenomen. På samme måte må vi anta at sosial avstand i en stund framover vil prege kundenes omgang med andre kunder og tjenesteleverandører. Vi antar at en ytterligere økning i digitale bestillings- og hjemleveringsmetoder vil være en konsekvens. Det er naturlig å tro at kundene assosierer digitalisering med avansert teknologi og dermed bedre innovasjonsevne. Bedrifter som ikke fanger opp dette, kan bli straffet av markedet og gradvis miste markedsandel da de oppleves som mindre innovative og dermed mindre attraktive i markedet.

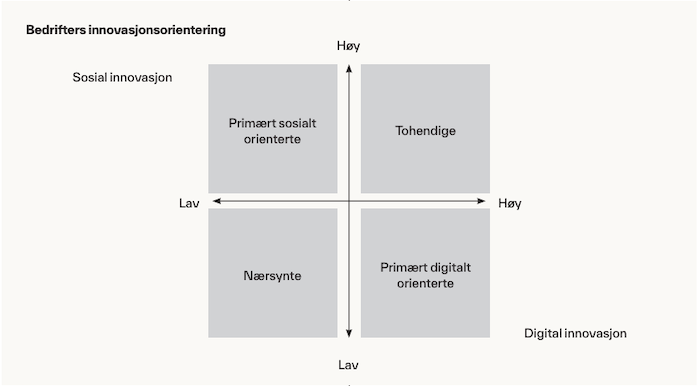

Men er digitalisering av kundeopplevelsen nok i seg selv? Våre resultater tyder på at sosial innovasjon har sterkere effekt på innovasjonsevne, attraktivitet og lojalitet enn digitalisering. Men digitalisering kan være en ressurs som kan gi en sterk impuls til sosiale innovasjoner: Det vil si at digitalisering av kundeopplevelsen uten sosial innovasjon har mild effekt, men når digitaliserte bedrifter begynner å bruke nye muligheter som digitalisering gir, i kombinasjon med sin kompetanse på sosial innovasjon, får de positive effekter som er tre ganger større enn digitalisering uten sosial innovasjon. I figur 2 har vi illustrert ulike kombinasjoner av satsing på sosial og digital innovasjon. Begynner vi nederst til venstre, finner vi bedrifter som er uavklarte med hensyn til innovasjonsstrategi. De satser verken på digitale eller sosiale innovasjoner. Her ser vi bedrifter som primært satser på å opprettholde en god nok kvalitet og er mer reaktive og passive i sine tilnærminger til digitale og sosiale innovasjoner. De handler først når de blir tvunget på banen, når alle andre gjør det, eller når tjenestene de tilbyr, krever lite teknologi og digitalisering. Det er vanskelig å se for seg at det er positivt for bedrifter å ikke satse på noen form for sosiale innovasjoner. Vi refererer til bedriftene i denne kvadranten som nærsynte og har bange anelser om at det ikke er heldig å befinne seg i denne situasjonen over tid. Data fra Norsk Innovasjonsindeks og Norsk kundebarometer kan tyde på at enkelte aktører innen dagligvaresektoren, for eksempel Joker, Bunnpris og Spar, faller i denne kategorien.

I kvadranten nederst til høyre har vi bedrifter som satser primært på digitale innovasjoner. Dette er bedrifter som digitaliserer for å optimalisere drift eller kundenes opplevelse, de kan være proaktive og drivende når det gjelder digitale innovasjoner, men passive og reaktive når det gjelder innovasjoner for å ta sosialt ansvar. Mange av de nye plattformselskapene, for eksempel Airbnb og Uber, kan falle i denne kategorien. I sin vekststrategi er de svært opptatt av å innovere digitalt i kundeinteraksjonen og desto mindre opptatt av de samfunnsmessige konsekvensene av sin disrupsjon av overnattings- og persontrafikknæringene.

I kvadranten øverst til venstre finner vi bedrifter som primært satser på sosiale innovasjoner. Dette er bedrifter som er proaktive og drivende når det gjelder å finne nye løsninger for å ta sosialt ansvar, men holder en lav profil når det gjelder digitalisering. På dette området er de mer reaktive og avventende. Et eksempel på dette kan være fritidskleskjeden Stormberg, som er rangert som nummer 1 på Norsk Innovasjonsindeks sin måling av sosiale innovasjoner. Selskapet er blant annet kjent for sitt sosiale engasjement ved for eksempel å ansette mennesker med hull i CV-en eller for sine standpunkt i ulike samfunnsdebatter à la ulvedebatten[4]. Samtidig bygger de inn returordninger i sine produkter gjennom en panteordning – noe som styrker bærekraften.

I kvadranten øverst til høyre finner vi bedrifter som er tohendige, proaktive og drivende både når det gjelder sosiale og digitale innovasjoner. Disse bedriftene vil ha en styrket posisjon i markedet sammenlignet med de andre bedriftene og appellere både til generasjon Z, familier og den eldre generasjonen. Et eksempel på en slik bedrift kan være IKEA, som er rangert som nummer én på Norsk Innovasjonsindeks og nummer to på sosiale innovasjoner (Norsk Innovasjonsindeks, 2020). Digitale innovasjoner omfatter mobile apper med funksjoner som såkalt utvidet virkelighet (augmented reality) hvor man kan «plassere» et IKEA-produkt hjemme og se hvordan det passer, uten å kjøpe det først. De omfatter også avanserte designløsninger på nettet hvor man kan bygge opp sitt eget kjøkken og legge inn bestillingen hjemmefra. Av miljømessige innovasjoner har IKEA blant annet stadig flere produkter som man kan leie framfor å kjøpe. I USA er selskapet rangert som nummer seks på opplevd innovasjonsevne og nummer 14 totalt sett for sosiale innovasjoner (American Innovation Index, 2020).

Figur 2. Kategorisering av bedrifter etter innovasjonsorientering.

Observasjoner av ulike virksomheters strategier, det være seg digitale, sosiale eller en kombinasjon, tilsier at det i tider preget av digitalisering eller kriser først og fremst er viktig å satse på kostnader og overlevelse. Konklusjonen fra denne undersøkelsen er imidlertid at virksomheter som evner å nytte de mulighetene digitalisering gir – på sikt – til å utvikle sosiale innovasjoner som ivaretar miljø og samfunn, vil oppnå de aller største positive effektene. Sosiale innovasjoner kan skapes gjennom digitale innovasjoner og bidra til å øke virksomhetens omsetning og posisjon i markedet.

Det er likevel viktig å huske at ledere og kunder kan ha ulike oppfatninger av innovasjon. En digital innovasjon som ledere utelukkende oppfatter som positiv, kan vekke sinne og frustrasjon hos kunder som ser på den med sosiale briller. En sosial innovasjon som ledere avviser fordi den ikke gir godt utbytte umiddelbart, kan likevel sikre kundelojalitet på sikt. Bedrifter som ser viktigheten av sosial innovasjon, men som ikke ønsker å investere, kan falle for fristelsen til å ty til fargevasking (grønnvasking, rosavasking, brunvasking) for å framstå som mer attraktive for kunder som er opptatt av miljø og samfunn. Slik praksis er en grov undervurdering av kundene. Tidligere studier (Lervik-Olsen et al., 2016; Kurtmollaiev et al., 2018) viser at kundene er observante og legger merke til innovasjoner, selv de som skjer i kulissene. Kundene merker når de blir utsatt for villedende kommunikasjon, for det er jo til syvende og sist de som vurderer den eventuelle nytten for miljø, samfunn eller i sitt eget liv.

Referanser

American Innovation Index. (2020). https://americaninnovationindex.com/

Andreassen, T. W. & Olsen, L. L. (2008). The impact of customers’ perception of varying degrees of customer services. Managing Service Quality, 18(4), 309–328.

Andreassen, T. W., Calabretta, G. & Olsen, L. L. (2012). Trendspotting. Magma, 15(3), 42–50.

Curras-Perez, R. Bigne-Alcaniz, E. & Alvarado-Herrera, A. (2009). The role of self-definitional principles in consumer identification with a socially responsible company. Journal of Business Ethics, 89, 547–564

Dawar, N. (2013). Tilt: Shifting your strategy from products to customers, Harvard Business Review Press.

Deloitte. (2018). 2018 Deloitte Millennial Survey. Hentet 10. september 2020 fra https://www2.deloitte.com/content/dam/Deloitte/global/Documents/About-Deloitte/gx-2018-millennial-survey-report.pdf

Elkington, J. (1997). Cannibals with forks: The triple bottom line of 21st century business. John Wiley & Sons.

Fichman, R. G., Santos, B. & Zheng, Z. (2014). Digital innovation as a fundamental and powerful concept in the information systems curriculum. MIS Quarterly, 38, 329–343.

Finanstilsynet. (2020). Kartlegging av foretakenes bærekraftsrapportering 2020 [Temarapport]. Finanstilsynet.

FN-sambandet. (2020). FNs bærekraftsmål. Hentet 10. september 2020 fra https://www.fn.no/om-fn/fns-baerekraftsmaal

Fornell, C. & Larcker, D. F. (1981). Evaluating structural equation models with unobservable variables and measurement error. Journal of Marketing Research, 18(1), 39–50.

Generation Z. (2021, 18. juni). I Wikipedia. Hentet 17. Juni 2020 fra https://no.wikipedia.org/wiki/Generasjon_Z

Iversen, N. M. & Hem, L. (2021). Fra statiske til dynamiske merker i en digital opplevelseskontekst. Magma, 24(2), 45–56.

Johnson, M. D., Gustafsson, A., Andreassen, T. W., Lervik, L. & Cha, J. (2001). The evolution and future of national customer satisfaction index. Journal of Economic Psychology, 22(2), 217–245.

Kanter, R. M. (2006). Innovation: The classic trap. Harvard Business Review, 84(11), 72–83.

Kay, M. J. (2006). Strong brands and corporate brands. European Journal of Marketing, 40(7/8), 742–760.

Kunz, W., Schmitt, B. & Meyer A. (2010). How does perceived firm innovativeness affect the consumer? Journal of Business Research, 64(8), 816–822.

Kurtmollaiev, S., Lervik-Olsen, L. & Andreassen, T. W. (2018). Innovasjon: Det du gjør, er ikke det de ser. Magma, 21(7), 21–28.

Lervik-Olsen, L., Kurtmollaiev, S. & Andreassen, T. W. (2016). Innovasjonsevne i norske bedrifter. Magma, 19(7), 24–32.

Norsk Innovasjonsindeks. (2020). Hentet 10. september 2020 fra https://www.nhh.no/norsk-innovasjonsindeks/

Nylen, D. & Holmström, J. (2015). Digital innovation strategy: A framework for diagnosing and improving digital product and service innovation. Business Horizons, 58(1), 57–67.

OBOS. (2020). Nabohjelp-appen. Hentet 11. september 2020 fra https://www.obos.no/nabohjelp

Papaoikonomou, E., Cascón-Pereira, R. & Ryan, G. (2016). Constructing and communicating an ethical consumer identity: A social identity approach. Journal of Consumer Culture, 16, 209–231.

Paternoster, R., Brame, R., Mazerolle, P. & Piquero, A. (1998). Using the correct statistical test for the equality of regression coefficients. Criminology, 36(4), 859–866.

Purchase, S. & Volery, T. (2020). Marketing innovation: A systematic review. Journal of Marketing Management, 36(9–10), 763–793.

Rasmus, T., La Cara, B., Vaccaro, A. & Brusoni, S. (2018). Social or commercial? Innovation strategies in social enterprises at times of turbulence. Business Ethics Quarterly, 28(4), 463–492.

Ringle, C. M., Wende, S. & Becker, J.-M. (2015). SmartPLS 3. SmartPLS GmbH. Hentet 10. september 2020 fra http://www.smartpls.com

Rust, R. T., Moorman, C. & Dickson, P. R. (2002). Getting return on quality: Revenue expansion, cost reduction, or both? Journal of Marketing, 66(2), 7–24.

Rust, R. T., Lemon, K. N. & Zeithaml, V. A. (2004). Return on marketing: Using customer equity to focus marketing strategy. Journal of Marketing, 68(1), 109–127.

Tronvoll, B., Sklyar, A., Sörhammar, D. & Kowalkowski, C. (2020). Transformational shifts through digital servitization. Industrial Marketing Management, 89, 293–305.

Wells, W. D. & Gubar, G. (1966). Life cycle concept in marketing. Journal of Marketing Research, 3(6), 355–363.

Zeithaml, V.A., Berry, L.L. & Parasuraman, A. (1996). The behavioral consequences of service quality. Journal of Marketing, 60(2), 31–46.

Ørstavik, F. (2017, 20. juli). Sosial innovasjon. I Store norske leksikon. https://snl.no/sosial_innovasjon

[1] ESG står for environmental (miljø), social (samfunn) og governance (eierstyring).

[2] Segmentet generasjon Z defineres som de som er født i perioden 1995 til 1999 og har vokst opp med internett og sosiale medier og har god teknologisk kompetanse (Deloitte Millennial Survey, 2018, s. 28 og https://no.wikipedia.org/wiki/Generasjon_Z).

[3] Med tvangsdigitalisering menes at vi etter 12. mars 2020, da statsminister Erna Solberg stengte Norge ned, ble nødt til å erstatte fysiske møter med digitale løsninger i blant annet arbeidsliv, undervisning og sosialt.

[4] Stormberg har valgt side og støtter ulvetilhengerne, altså de som mener at ulven skal få leve, i debatten om felling av ulv.