Markedsreaksjoner på nedskrivningsannonsering: En eventstudie av selskaper på Oslo Børs (F)

Åsne Fyrand Bakke er siviløkonom fra Norges Handelshøyskole med hovedprofil innen økonomisk styring. Jobber nå som analytiker i Strategy and Transactions i EY.

Hanne Stautland har en mastergrad i økonomisk styring fra Norges Handelshøyskole. Jobber nå som associate i revisjon hos EY.

Ibrahim Pelja er leder for ESG og bærekraft hos Gabler og førsteamanuensis II ved Norges Handelshøyskole (NHH). Han har en doktorgrad i finansregnskap fra NHH med konkurs som tema.

Sammendrag

Denne studien undersøker hvorvidt norske selskapers annonseringer av nedskrivninger er assosiert med børskursfall. Nedskrivninger signaliserer at forventet salgsverdi og/eller bruksverdi av selskapets eiendeler er redusert, og forventningene er følgelig at nedskrivningsannonseringer mottas negativt av investorer. For å teste dette utfører vi en eventstudie av samlet unormal avkastning (CAR) rundt nedskrivningsannonseringene til selskapene på Oslo Børs fra 2010 til 2019. Resultatene viser at nedskrivningsannonseringer er assosiert med negativ samlet avkastning på mellom 2,4 og 6,3 prosent, avhengig av størrelsen på nedskrivningen. Dette er også tilfellet selv om nedskrivningsvurderinger blant norske selskaper ikke alltid er i tråd med IFRS-kravene. Funnene i denne studien samsvarer med internasjonal forskning. Studien er følgelig et bidrag til den overordnede debatten om tapt relevans som pågår innen finansregnskapslitteraturen – ettersom funnene våre viser at regnskapet fremdeles bidrar med relevant og betimelig informasjon.

Bakgrunn og hypoteser (1)

En nedskrivning er et ikke-planlagt verdifall i den balanseførte verdien til selskapets eiendeler (IAS 36), hvilket betyr at netto salgsverdi og/eller forventet bruksverdi er redusert. Etter IAS36 skal selskaper foreta en nedskrivningstest ved utløpet av hver rapporteringsperiode dersom det fra eksterne eller interne kilder foreligger indikasjon på verdifall. For immaterielle eiendeler skal det foretas en årlig nedskrivningstest uavhengig av om slike indikasjoner foreligger. Eksterne indikasjoner på verdifall inkluderer negativ endring i rammebetingelser, økte markedsrenter eller redusert markedsverdi av egenkapital, mens interne indikasjoner inkluderer fysisk skade, planer om avvikling og restrukturering eller rapportering som tilsier at avkastningen på anleggsmiddelet blir dårligere enn forventet (Bernhoft et al., 2018). Nedskrivningstesten innebærer en beregning av den gjenvinnbare verdien av eiendelen, basert på eiendelens bruksverdi eller eiendelens netto virkelige verdi. Dersom den gjenvinnbare verdien er lavere enn balanseført verdi, skal eiendelen skrives ned til gjenvinnbar verdi.

Bruksverdien til en eiendel er de fremtidige kontantstrømmene diskontert etter et markedsbasert avkastningskrav. Estimering av fremtidig kontantstrøm er en krevende vurdering der ledelsen må gjøre en rekke antagelser, for eksempel rundt vekst i fremtidige inntekter. Tilsvarende må ledelsen også vurdere relevant avkastningskrav, som typisk er uobserverbart. Fastsettelse av bruksverdi krever følgelig en del skjønnsmessige vurderinger. Netto virkelig verdi skal på sin side reflektere den prisen som kan oppnås ved salg av eiendelen på det tidspunktet. Dette kan være lett å identifisere dersom det eksisterer et noenlunde likvid marked for eiendelen, men dette er ofte ikke tilfellet. Dermed vil også fastsettelse av virkelig verdi kreve en rekke skjønnsmessige vurderinger.

Ovennevnte synliggjør hvordan nedskrivningstesten åpner for opportunistisk atferd. En rekke studier har følgelig undersøkt og funnet bevis for opportunistisk atferd. Dette omfatter bruk av Big Bath-strategier (Elliot & Shaw, 1988; Giner & Pardo, 2015; Strong & Meyer, 1987) og smoothing-strategier (Giner & Pardo, 2015; Jordan & Clark, 2004) samt lavere sannsynlighet for nedskrivninger dersom selskapet er nær å bryte regnskapsmessige kontraktsvilkår (Beatty & Weber, 2006). Francis et al. (1996) viser at insentiver påvirker nedskrivninger, særlig når skjønn spiller en betydelig rolle, eksempelvis goodwill.

Ved semi-sterk markedseffisiens (Fama, 1970) vil markedet reagere på nedskrivninger dersom disse reflekterer privat informasjon. Markedsreaksjoner kan dermed utebli dersom nedskrivningen skyldes utelukkende eksterne faktorer som markedet også observerer eller opportunistisk atferd som resulterer i forsinket eller utilstrekkelig nedskrivning. Flere studier har følgelig undersøkt hvorvidt markedet faktisk reagerer negativt på nedskrivninger, og disse viser at det er et signifikant negativt forhold mellom nedskrivninger og markedsreaksjon (Bartov et al.,1998; Elliot & Shaw, 1988; Hirschey & Richardson, 2003). Dette kan skyldes at nedskrivninger formidler ny informasjon eller bekrefter noe som tidligere inneholdt mer usikre antagelser. I den sammenheng finner Strong og Meyer (1987) en signifikant negativ markedsreaksjon i perioden før nedskrivningsannonseringen, hvilket antyder at markedet til en viss grad inkorporerer de negative indikasjonene som resulterer i en nedskrivning. Knauer og Wöhrmann (2016) viser videre at markedsreaksjonen er mer negativ hvis nedskrivningen skyldes interne indikasjoner, og mindre negativ hvis den skyldes eksterne indikasjoner, hvilket igjen reflekterer viktigheten av å formidle privat informasjon.

Basert på ovennevnte er vår hypotese at en annonsering av en nedskrivning er assosiert med negativ CAR2, og at større nedskrivninger gir større utslaget i CAR. Dette vil samsvare med tidligere internasjonal forskning. Dersom forholdet er signifikant og negativt, har vi en indikasjon på at nedskrivninger formidler informasjon som markedet ikke har inkorporert, eller bekrefter usikre antagelser. Ettersom større nedskrivninger indikerer eller bekrefter større verdifall forventer vi følgelig at disse gir større utslag i CAR. Hvis forholdet derimot ikke er signifikant, har vi indikasjon for at nedskrivninger ikke formidler ny informasjon eller at bekreftelsen ikke er viktig for markedet. Dersom dette er tilfellet kan det være en indikator på at vi har full markedseffisiens eller stor grad av opportunistisk atferd.

Resten av artikkelen er strukturert som følger: Vi beskriver metodikken og datagrunnlaget vi anvender for å besvare forskningsspørsmålet. Påfølgende kapittel gjennomgår hovedfunnene fra studien samt diverse robusthetstester og ekstra analyser. Til slutt presenterer vi en oppsummering av funnene og konkluderer.

Metode

Vi følger tidligere studier og gjennomfører en studie for å analysere hvordan annonseringer av nedskrivninger påvirker aksjekursen i dagene rundt annonseringen (med andre ord en eventstudie; se f.eks. Bartov et al., 1998; Hirschey & Richardson, 2003; Knauer & Wöhrmann, 2016; Strong & Meyer, 1987). For å vurdere hvorvidt markedet reagerer på nedskrivninger estimerer vi følgende modell:

Den avhengige variabelen CAR er kumulativ abnormal avkastning for selskap i rundt annonseringsdatoen. For å regne ut CAR anvender vi et eventvindu fra dag 0 (annonseringsdagen) og de tre påfølgende dagene. Daglig abnormal avkastning er faktisk avkastning minus forventet avkastning i henhold til markedsmodellen (MacKinlay, 1997) med estimeringsvindu fra 300 dager før annonseringsdagen til fem dager før annonseringsdagen.3 For å sikre at resultatene ikke drives av valgt event- og estimeringsvindu, tester vi resultatene også med andre tidsperioder.

Variabelen NEDSKRIVNING representerer et sett med variabler: tre indikatorvariabler som tar verdien 1 dersom selskap i på annonsering t hadde nedskrivninger på henholdsvis over 1 prosent (NEDSKRIVNING1), 5 prosent (NEDSKRIVNING5) eller 10 prosent (NEDSKRIVNING10) av inngående balanse, og én kontinuerlig variabel som viser relativ størrelse på nedskrivninger målt som nedskrivninger over sum eiendeler inngående balanse (NEDSKRIVNING_STR).4 Vi anvender ulike variasjoner av variabelen for å sikre at funnene våre ikke drives av valgte grenseverdier, og for å undersøke hvorvidt større nedskrivninger er assosiert med kraftigere markedsreaksjon.

I tillegg inkluderer vi et sett med kontrollvariabler: pris per aksje over egenkapital per aksje (PB), driftsresultat over sum eiendeler (ROA), totale inntekter over sum eiendeler (TURN), resultat per aksje over pris per aksje (EP), driftsresultat over totale inntekter (MARGIN), sum gjeld over sum eiendeler (LEV) og to indikatorvariabler lik 1 hvis resultat per aksje er høyere (EPS_HØY) eller lavere (EPS_LAV) enn analytikeres forventning, og 0 ellers. Kontrollvariabler er hentet fra andre studier som anvender lignende metode (f.eks. Beaver et al., 2008; Husna & Satria, 2019). Ettersom både CAR og med NEDSKRIVNING kan være selskaps- og tidsspesifikk, inkluderer vi til slutt to sett med selskaps- (di) og kvartalsspesifikke (dt) faste effekter.

Utvalg

Utgangspunktet for utvalget er alle selskaper som ble børsnotert før 01.01.2019, og som fremdeles er notert på Oslo Børs per august 2021, unntatt Euronext Expand og Euronext Growth. Vi begrenser utvalget til selskaper som et notert før 01.01.2019, for å sikre at vi har tilstrekkelig med observasjoner per selskap for å kunne utføre analysene. Utvalget er begrenset til selskaper som fremdeles er børtnotert ved utførelse av studien, ettersom selskaper som er tatt av børsen, kan være spesielle, for eksempel konkursselskaper eller selskaper som går privat.5 Videre begrenser vi utvalget til selskaper som publiserer kvartalsrapporter, ettersom nedskrivningsannonseringer knyttet til kvartalsrapporter forventes å være mer betimelige enn de i års- eller halvårsrapporter. Det endelige utvalget består til slutt av 168 unike selskaper, hvorav 67 har foretatt nedskrivninger større enn eller lik 1 prosent av sum eiendeler i tidsperioden vi anvender. Hver regresjon estimeres ut fra dette utvalget mens det som endrer seg er hvordan en vesentlig nedskrivning defineres.

For hvert selskap henter vi dato for når kvartalsrapporten er publisert av NewsWeb. Vi lar dette være utgangspunkt for annonseringsdato, altså eventdatoen i vår studie. Videre undersøker vi hvorvidt noen nedskrivninger annonseres tidligere, og der vi finner tilfeller av dette justerer vi annonseringsdatoen deretter.6 I tillegg hensyntar vi klokkeslett og dato og setter eventdatoen til første handelsdag i de tilfellene hvor børsen var stengt da annonseringen ble gjort. Det endelige utvalget består av 5 665 selskapsobservasjoner fra 2010 til og med 2019, hvorav 271 er observasjoner med nedskrivninger større enn eller lik 1 prosent av sum eiendeler. Dette tidsintervallet sikrer at utvalget er tilstrekkelig stort, samtidig som vi unngår at resultatene påvirkes av finanskrisen i 2008 og covid-19-pandemien i 2020.

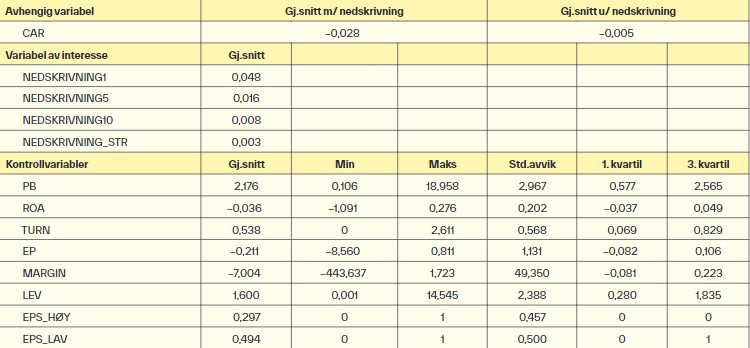

For å beregne CAR og kontrollvariabler bruker vi historiske aksjekurser og regnskapsinformasjon hentet fra Bloomberg og Refinitiv Eikon. Vi fjerner alle ekstremverdiene (‘winsorizer’) i alle kontrollvariablene i det endelige utvalget på øvre og nedre prosentil. Tabell 1 viser deskriptiv statistikk for variablene som er brukt i studien.

Tabell 1. Deskriptiv statistikk. Tabellen viser deskriptiv statistikk for de primære variablene anvendt i denne studien.

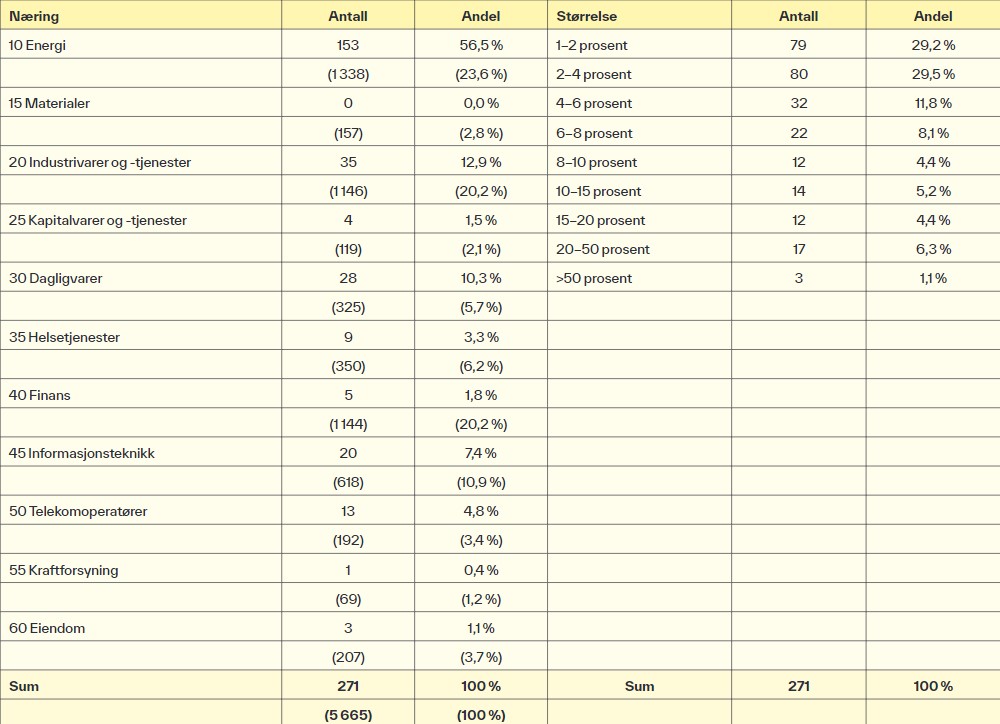

Tabell 2 viser hvordan nedskrivningene er fordelt i utvalget med hensyn næring og størrelsen på nedskrivningen målt mot sum eiendeler. Gjennomsnittlig størrelse på annonserte nedskrivninger er rundt syv prosent. Nedskrivninger er vanligst for selskaper i energisektoren. Vi ser videre at de fleste nedskrivninger er på rundt 1–4 prosent av selskapets eiendeler og at det er færre store nedskrivningsannonseringer. Merk at energisektoren er overrepresentert blant nedskrivningsobservasjonene relativt til antall observasjoner totalt, mens finanssektoren er relativt underrepresentert (7).

Tabell 2. Nedskrivningsobservasjoner i utvalget. Tabellen viser hvordan nedskrivninger i utvalget fordeler seg på næring og størrelse målt mot sum eiendeler inngående balanse. Antall er antall nedskrivningsannonseringer innad i næringen/størrelsesutvalget, mens andel er prosentvis andel som disse utgjør av totalt antall nedskrivningsannonseringer. Tallene i parentes under næringsutvalget representer totalt antall observasjoner for den næringen. For næring bruker vi 1 prosent som grenseverdi når vi klassifiserer nedskrivninger.

Resultater

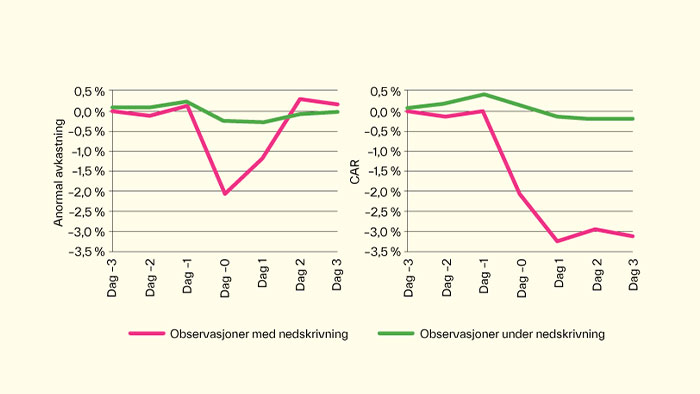

Figur 1 viser gjennomsnittlig daglig abnormal avkastning og CAR tre dager før og etter annonseringen. Merk at CAR i dette tilfellet er løpende sum av de daglige abnormale avkastningene. Dag 0 er effektiv annonseringsdag (første handelsdag). Vi sammenligner annonseringer av materielle nedskrivninger (blå linje) med annonseringer uten nedskrivninger (grønn linje) som utgjør vår kontrollgruppe. Forskjellen i daglig abnormal avkastning er størst på annonseringsdagen og dagen derpå, hvor annonseringer med nedskrivninger gir en større negativ markedsreaksjon. Det er følgelig markedsreaksjonen disse to dagene som driver CAR, som man kan se av figuren. Generelt ser vi at selskaper som annonserer nedskrivninger har en negativ abnormal avkastning på rundt 2 prosent. Selskaper som ikke annonserer nedskrivninger har en negativ abnormal avkastning på rundt 0,25 prosent. Tilsvarende er CAR i eventperioden på rundt −3,1 prosent for annonseringer med nedskrivninger, mot −0,2 prosent for dem uten nedskrivninger.

Figur 1. Abnormal avkastning og CAR rundt event. Figuren viser abnormal avkastning (venstre) og CAR (høyre) rundt annonseringsdagen (dag 0) fordelt på annonseringer med materielle nedskrivninger (blå linje) og annonseringer uten nedskrivninger (grønn linje).

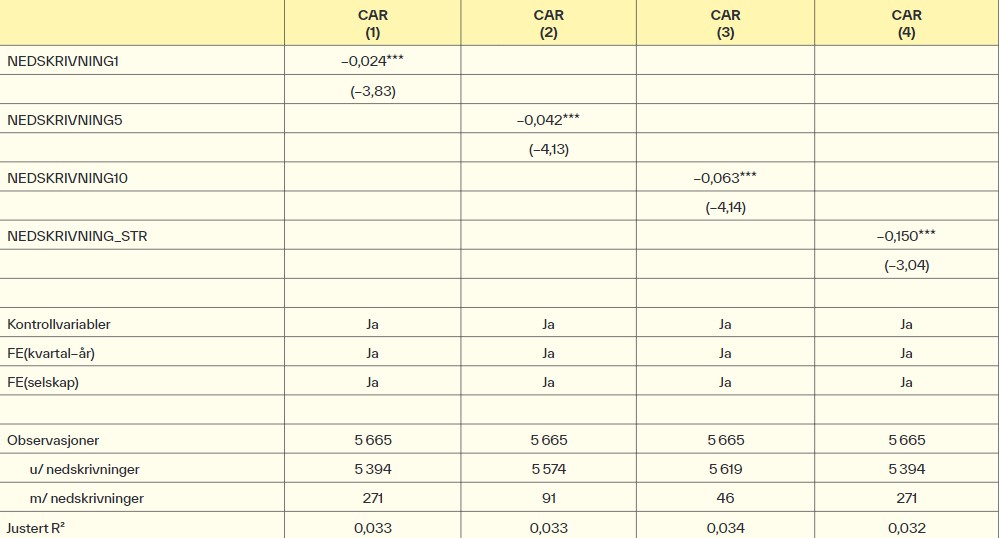

Vi estimerer så modellen beskrevet i forrige kapittel for å vurdere forholdet mellom nedskrivninger og CAR. Som nevnt beregner vi CAR fra annonseringsdato og de tre påfølgende dagene. Tabell 3 viser resultatene fra fire regresjoner hvor vi anvender ulike grenseverdier for å kategorisere hvorvidt et selskap rapporterer materielle nedskrivninger. For hver regresjon estimerer vi modellen på hele utvalget av 5 665 selskaper, men andel nedskrivningsobservasjoner varierer med hensyn til grenseverdien vi anvender. Vi ser at alle nedskrivningsvariablene er signifikante og negativt assosiert med CAR. Videre finner vi at regresjonskoeffisienten for indikatorer av større nedskrivninger er assosiert med mer negativ CAR. Basert på regresjonsresultatene fra modell 1, 2 og 3 ser vi at annonsering av nedskrivninger på over 1, 5 og 10 prosent av eiendeler er assosiert med CAR på henholdsvis −2,4, −4,2 og −6,3 prosent. Av modell 4 ser vi at ett prosentpoengs økning i nedskrivninger over eiendeler er assosiert med en reduksjon i CAR på 0,15 prosentpoeng.

Tabell 3. Markedsreaksjon på nedskrivningsannonseringer. Tabellen viser resultatene av å estimere modellen som er beskrevet i metodekapittelet. Den avhengige variabelen er CAR på tvers av alle regresjonene (1–4), og variablene av interesse er henholdsvis NEDSKRIVNING1 (1), NEDSKRIVNING5 (2), NEDSKRIVNING10 (3) og NEDSKRIVNING_STR (4). Av hensyn til plass presenterer vi kun koeffisientene og t-statistikkene for variablene av interesse, men kontrollvariabler og faste effekter (FE) er inkludert i alle regresjonene. T-statistikkene står i parentes og er kalkulert ved bruk av robuste standardavvik. Signifikansnivåene på 10 %, 5 % og 1 % representeres ved *, ** og ***.

Samlet sett tegner analysen et tydelig bilde av effekten nedskrivninger har på markedsverdien til et selskap. I tråd med vår første hypotese finner vi at nedskrivninger er assosiert med negativt samlet børskursfall (CAR). Vi har også støtte for vår underhypotese knyttet til at større nedskrivninger gir større utslag. Disse funnene gir en indikasjon på at nedskrivninger formidler ny informasjon til aksjemarkedet og/eller bekrefter usikre antagelser. I påfølgende seksjon undersøker vi hvorvidt ovennevnte funn er robuste for ulike valg og grenseverdier vi har gjort i modellen. Kort oppsummert er disse funnene tilsvarende dem vi finner i primæranalysen.

Robusthetstester

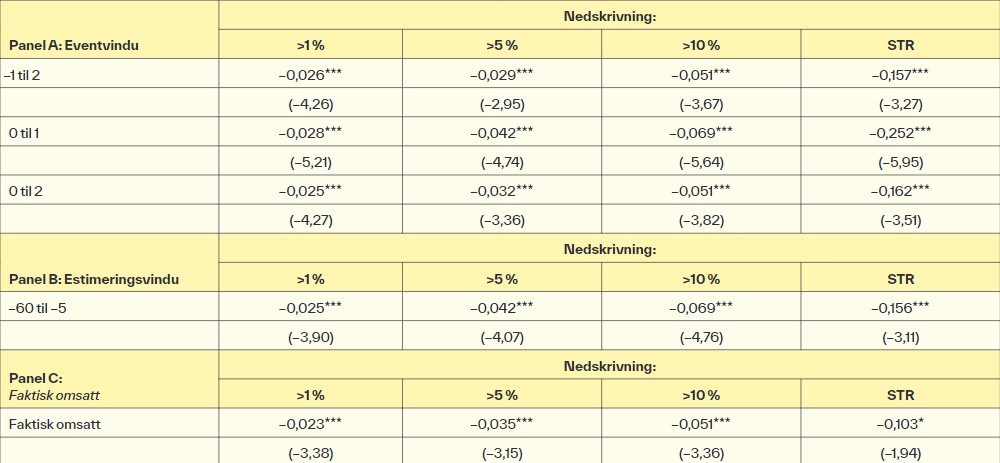

Vi utfører tre robusthetstester for å sikre at resultatene ikke skyldes noen av valgene vi har tatt tidligere. Først gjentar vi analysene med nye tidsrom før og etter annonsering (eventvindu): én dag før og to dager etter annonsering [−1, 2] og tilsvarende [0, 1] og [0, 2]. Vi holder i dette tilfellet perioden vi bruker til å estimere forventet avkastning (estimeringsvinduet), konstant. Resultatene oppsummeres i tabell 4 panel A, og vi presenterer kun koeffisientene og tilhørende t-statistikker. Resultatene forblir kvalitativt uforandret når vi anvender alternative eventvinduer. Samlet sett kan vi konkludere med at resultatene ikke skyldes valg av eventvindu.

Vi utfører også en robusthetstest der vi anvender en kortere tidsperiode for å beregne abnormal avkastning (estimeringsvindu): 60 dager før nedskrivning istedenfor 300 [−60, −5]. Tabell 4 panel B viser resultatene av å anvende et kortere estimeringsvindu, og vi presenterer kun koeffisientene og tilhørende t-statistikker. Igjen finner vi at resultatene forblir kvalitativt uforandret og vi kan konkludere med at resultatene ikke skyldes valg av estimeringsvindu.

Ikke alle aksjer på Oslo Børs omsettes hver dag, og det er flere dager med nullavkastning. Grunnet usikkerhet knyttet til hvor mye nullavkastningene påvirker estimatene på normalavkastning tester vi hvordan regresjonene endres, ved å kalkulere avkastningen kun på dager hvor aksjen faktisk omsettes. Resultatene oppsummeres i tabell 4 panel C, og vi presenterer kun koeffisientene og tilhørende t-statistikker. Resultatene er konsistent med hovedanalysen, men alle koeffisientene er marginalt mindre negative.

Vi reestimerer også modellene for alle de ulike kombinasjonene av event- og estimeringsvindu, dager med og uten faktisk omsetning og nedskrivningsvariabler, totalt 64 kombinasjoner. Ikke-tabulerte resultater viser at koeffisientene forblir kvalitativt uforandret på tvers av de ulike kombinasjonene.8 Vi konkluderer følgelig med at resultatene ikke drives av kombinasjonen av eventvindu, estimeringsvindu og hvorvidt vi ekskluderer dager hvor aksjen ikke omsettes.

Tabell 4. Koeffisienter og t-statistikker for nedskrivningsvariabler, robusthetstester. Panel A viser koeffisienter og t-statistikker for NEDSKRIVNING1, NEDSKRIVNING5, NEDSKRIVNING10 og NEDSKRIVNING_STR i regresjoner hvor CAR er estimert med ulike eventvinduer. Panel B viser tilsvarende koeffisienter og t-statistikker i regresjoner hvor forventet avkastning er basert på ulike estimeringsvinduer. Panel C viser tilsvarende koeffisienter og t-statistikker hvor forventet avkastning er basert på handelsdager hvor aksjen faktisk omsettes. Av hensyn til plass viser vi kun koeffisienter og t-statistikker heller enn hele regresjonen. T-statistikkene står i parentes og er kalkulert ved bruk av robuste standardavvik. Signifikansnivåene på 10 %, 5 % og 1 % representeres ved *, ** og ***.

Til slutt undersøker vi hvordan aksjemarkedet reagerer på nedskrivninger rapportert i årsrapporten. Generelt vil majoriteten av nedskrivningene allerede være annonsert i delårsrapportene. Som forventet finner vi ikke en signifikant markedsreaksjon på allerede annonserte nedskrivninger som presenteres i årsrapporten.

Konklusjon

Nedskrivninger indikerer at salgsverdi og/eller bruksverdi av selskapets eiendeler er redusert. Alt annet likt betyr dette at selskapsverdien er redusert. Investorer burde følgelig reagere negativt på nedskrivningsannonseringer dersom de formidler ny informasjon eller bekrefter usikre antagelser. Vi finner at nedskrivningsannonseringer gir en signifikant negativ markedsreaksjon. Dette er i tråd med forventningene og tidligere internasjonal forskning, og tilsier at nedskrivningsannonseringer kommuniserer ny informasjon eller bekrefter usikre antagelser. Videre ser vi at større nedskrivninger er assosiert med større verdifall i markedsverdi, konsistent med forventingene. Disse funnene er robuste til ulike spesifiseringer og vi forventer følgelig ikke at funnene drives av modellvalg. Dette tilsier at eventuell opportunistisk atferd rundt nedskrivningsvurderingene ikke er betydelig nok til å fjerne det fulle bidrag nedskrivningsannonseringer har for investorer. Finanstilsynet har dog funnet flere tilfeller der selskapene på Oslo Børs har foretatt nedskrivninger som ikke er i tråd med IFRS (for lite, for sent eller med utilstrekkelig informasjon til at brukerne kan vurdere nedskrivningen) (Bernhoft et al., 2018). Korrekt rapportering kunne endret aksjekursutslagene. Studien demper likevel bekymringen om at norske bedrifters nedskrivningsannonseringer ikke har verdi, og bidrar til å vise at regnskapstall fremdeles er relevante i dag.

Referanser

Bartov, E., Lindahl, F. W. & Ricks, W. E. (1998). Stock price behavior around announcements of write-offs. Review of Accounting Studies, 3(4), 327–346.

Beatty, A. & Weber, J. (2006). Accounting discretion in fair value estimates: An examination of SFAS 142 Goodwill Impairments. Journal of Accounting Research, 44(2), 257–288.

Beaver, W., Cornell, B., Landsman, W. R. & Stubben, S. R. (2008). The impact of analysts’ forecast errors and forecast revisions on stock prices. Journal of Business Finance and Accounting, 35(5-6), 709–740.

Bernhoft, A., Kvifte, S. S. & Røsok, K. O. (2018). IFRS i Norge – en håndbok (8. utg.). Fagbokforlaget.

deHaan, E. (2020). Using and interpreting fixed effects models. Social Science Research Network, 1-40.

Elliott, J. A. & Shaw, W. H. (1988). Write-offs as accounting procedures to manage perceptions. Journal of Accounting Research, 26, 91–119.

Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical works. The Journal of Finance, 25(2), 383–417.

Francis, J., Hanna, J. D. & Vincent, L. (1996). Causes and effects of discretionary asset write-offs. Journal of Accounting Research, 34, 117–134.

Giner, B. & Pardo, F. (2015). How ethical are managers’ goodwill impairment decisions in Spanish-listed firms? Journal of Business Ethics, 132, 21–40.

Hirschey, M. & Richardson, V. J. (2003). Investor underreaction to goodwill write-offs. Financial Analysts Journal, 59(6), 75–84.

Husna, A. & Satria, I. (2019). Effects of return on asset, debt to asset ratio, current ratio, firm size, and dividend payout ratio on firm value. International Journal of Economics and Financial Issues, 9(5), 50–54.

Jordan, C. E. & Clark, S. J. (2004). Big Bath earnings management: The case of goodwill impairment under SFAS No. 142. Journal of Applied Business Research, 20(2), 63–70.

Knauer, T. & Wöhrmann, A. (2016). Market reaction to goodwill impairments. European Accounting Review, 25(3), 421–449.

MacKinlay, A. C. (1997). Event studies in economics and finance. Journal of Economic Literature, 35(1), 13–39.

Strong, J. S. & Meyer, J. R. (1987). Asset writedowns: Managerial incentives and security returns. The Journal of Finance, 42(3), 643–661.

Noter

- Denne artikkelen er basert på en masteroppgave skrevet ved Norges Handelshøyskole. Oppgaven – og komplette tabeller – er tilgjengelig via følgende link: https://openaccess.nhh.no/nhh-xmlui/handle/11250/2982477

- Vi bruker gjennomgående den engelske forkortelsen CAR (Cumulative Abnormal Return) ettersom den er velkjent og utbredt i akademia.

- Estimeringsvinduet refererer til dagene vi bruker for å estimere en modell for forventet avkastning.

- Merk at hvis et selskap har nedskrivninger på over 10 prosent av inngående balanse (NEDSKRIVNING10 = 1), vil det også ha nedskrivninger på over 1 og 5 prosent av inngående balanse (NEDSKRIVNING1 = 1 og NEDSKRIVNING5 = 1).

- Dette eksklusjonskriteriet sikrer at funnene våre ikke drives av ekstreme hendelser. Til gjengjeld kan resultatene være preget av overlevelsesbias. Av den grunn burde slutningene i studien tolkes forsiktig og begrenses til normalselskap.

- Vi gjør dette gjennom et grundig nettbasert søk for hvert selskap som annonserer nedskrivninger. Først undersøker vi pressemeldinger før utgivelsen av rapporten i NewsWeb for å se om disse nevner nedskrivninger. Videre foretar vi et søk i Google for perioden før rapporten ble publisert, sammen med søkeordene «nedskrivning», «impairment», «write down» og «write off». Til slutt leter vi på selskapets nettside under faner som «pressemeldinger» og «nyheter».

- Ettersom energiselskaper utgjør mer enn halvparten av alle observasjoner er det hensiktsmessig å undersøke hvorvidt funnene holder uten denne sektoren. Utfordringen er at dette resulterer i et relativt lite antall nedskrivningsobservasjoner som betyr at vi har tap av statistisk styrke. Vi finner at NEDSKRIVNING1 og NEDSKRIVNING_STR forblir statistisk signifikant ettersom vi i dette tilfellet fremdeles har tilstrekkelig med observasjoner. For NEDSKRIVNING5 og NEDSKRIVNING10 finner vi ikke et statistisk signifikant forhold, men dette kan skyldes tap av styrke som følge av få observasjoner. Resultatene for utvalg bestående av utelukkende energiselskaper viser at variablene forbli signifikante. Samlet sett kan vi derfor være sikre på at det eksisterer et forhold for energisektoren og vi har også noe bevis for at forholdet også eksisterer for andre sektorer, men her er det noe mer usikkert grunnet et relativt lite utvalg nedskrivningsobservasjoner.

Vi velger å ikke presentere funnene her av hensyn til plass.