Arendals Fossekompani: Årsregnskapet gjennom over 100 år (F)

Kristine Heggø har en bachelor i økonomi og administrasjon og en master i regnskap og revisjon fra Norges Handelshøyskole. Til daglig jobber hun i PwC som revisor.

Linn Cecilie S. Blindheim har en femårig økonomiutdannelse fra Norges Handelshøyskole. Hun er utdannet revisor med en bachelor i økonomi og administrasjon og videre en spesialisering på masternivå i regnskap og revisjon. Til daglig jobber hun som revisor i KPMG.

Finn Kinserdal er siviløkonom og statsautorisert revisor med doktorgrad fra Norges Handelshøyskole, der han nå er førsteamanuensis og instituttleder og underviser i finansregnskap og verdsetting. Han var i mange år partner i EY, der han blant annet hadde ansvar for olje- og energisektoren i Norden og revisjonsvirksomheten i Norge.

Sammendrag

Arendals Fossekompani var et av de første industriselskapene i Norge som ble børsnotert i 1911. I sitt arkiv har de samtlige årsrapporter og annen dokumentasjon fra 1911 til og med i dag. Det gir oss en unik anledning til å studere utviklingen i informasjonsinnholdet og omfanget i årsrapportene. Vi finner at utviklingen i tidsrommet i stor grad tilskrives regnskapsregulering og dermed skjer sprangvis. I samsvar med teori tilsier det at regulering er nødvendig for at eksterne skal få tilstrekkelig finansiell informasjon.

Arendals Fossekompani er et av de første industriselskapene i Norge som ble børsnotert. Det skjedde i 1911. I sitt arkiv har de samtlige årsrapporter fra 1911 til i dag. Dette gir oss en unik anledning til å studere utviklingen i informasjonsinnholdet i årsrapportene i det lange løp. Vi finner at endringer i rapportene i stor grad kan tilskrives regnskapsregulering, og dermed forbedres regnskapskvalteten sprangvis. Dette kan understøtte teori om at det er behov for regulering for at eksterne skal få tilstrekkelig finansiell informasjon og for å utjevne informasjonsforskjeller.

Arendals Fossekompani (AFK) ble opprettet i 1896 og har gått fra å være et kraftselskap til en bredere finansiell investor innen energi og bærekraft. Industrimannen Sam Eyde (Norsk Hydro, Elkem, DNN, Eydehavn osv.) var selskapets dynamiske styreleder og initierte børsnoteringen i 1911. AFK, sammen med Norsk Hydro, er de selskapene som har vært notert lengst på Oslo Børs med samme navn. Selskapet har overlevd de harde trettiårene, krigen, bankkrisen og finanskrisen.

I artikkelen analyserer vi utviklingen av AFKs årsrapporter fra 1911 til 2020. Vi undersøker utviklingen i informasjonsinnhold opp mot informasjonsplikt. I årsrapportene har vi valgt å fokusere på årsregnskap, årsberetning, revisjonsberetning og tilleggsrapportering i form av ESG-rapportering. Funnene diskuteres i lys av teori om hvilke faktorer som driver regnskapsutviklingen.

Teori om frivillig vs. pålagt rapportering

Generelt vil samfunnet og investorer være best tjent med at selskapet produserer informasjon inntil nytten er lik kostnaden ved å produsere den. Dette gir de beste investeringsbeslutninger, de laveste kapitalkostnader, god styring og tidlig varsel om bedrifter i problemer (Scott & O’Brien, 2019, s. 434). Coase (1960) formaliserte dette i sitt teorem om at så lenge verdien av informasjonen er større enn kostnadene, vil den bli produsert mellom to kontraktsparter (her: ledelsen og investor). Dette offentliggjørelsesprinsippet (disclosure principle, se også Grossman (1981) og Milgrom (1981)) burde gjøre regulering av regnskapsrapportering overflødig. Men prinsippet bygger på flere forutsetninger, som at investorene må vite at selskapet sitter på nyttig informasjon, og at informasjonen som rapporteres, er pålitelig – eller man kan saksøkes ved feilrapportering. I situasjoner hvor forutsetningene ikke er oppfylt, kan den frivillige rapporteringen bli minimal (Scott & O’Brien, 2019, s. 505).

Akerlof (1978) viser formelt at prisen på en vare (bruktbiler), og dermed også på en aksje, er lavere når det er usikkerhet om varens faktisk tilstand, enn om selger opplyser også om ufordelaktige forhold. Ledelsen i selskaper har incentiv til å rapportere frivillig og åpent for å holde aksjekursen riktig og kapitalinnhenting rimelig, uavhengig av om den er fordelaktig eller skadelig for selskapet eller ledelsen. Merton (1987), Diamond og Verrecchia (1991) og Lambert et al. (2007) viser også dette i sine modeller om aksjeprising under asymmetrisk informasjon.

Prinsippet om frivillig offentliggjørelse kan imidlertid skape problemer siden ledelsen kan velge hvilket signal de sender, og hvor mye informasjon som offentliggjøres, slik at investorene må tolke denne informasjonen og hvilken informasjon som ikke er gitt. Dette kan føre til opportunistisk adferd fra ledelsens side og gi feilprising av selskapets aksjer (Scott & O’Brien, 2019, s. 131). Problemet er at ledelsen ofte har et annet syn på hva som gagner bedriften, enn det investorene har – og at ledelsen har egne interesser. Årsaker kan være bonusordninger som skaper interessemotsetninger, forretningshemmeligheter som ikke bør avsløres, dårlige nyheter som gir aksjekursfall, kostnader ved å produsere informasjon, osv. Dermed holder ledelsen tilbake informasjon (eksternalitetsproblemet). Dertil har investor fri tilgang på informasjonen i årsrapporten og vurderer dermed i liten grad kostnaden – og ønsker stort sett alltid mer informasjon (free rider-problemet). Ulike investorer kan også ha ulike behov, og ledelsen må prøve å tolke disse og samtidig veie dem opp mot egne incentiver og kortsiktige behov.

Det har vært gjennomført flere studier for å teste offentliggjørelsesprinsippet, men det har vært vanskelig å påvise. Blant annet Verrecchia (1983) viser at ledelsen har større sannsynlighet for å rapportere gode nyheter enn dårlige nyheter. Empirisk har det tilsvarende vist seg vanskelig å påvise at kapitalkostnadene er lavere ved mye og god årsregnskapsinformasjon: Botosan (1997), Lehavy og Sloan (2008) med flere fant en slik sammenheng, mens Francis et al. (2008) ikke fant noen slike sammenhenger. Leuz og Wysocki (2008) oppsummerer teori og empiri på området i sin artikkel om behov for regulering av investorinformasjon, uten klare konklusjoner. Regulering og omfang av pliktig informasjon til investor er likevel typisk begrunnet i bedre markedseffisiens, mindre asymmetri mellom selskapet og investor og mellom ulike investorer, og dermed riktige prising av aksjer (Scott & O’Brien, 2019 s. 132 og 493).

Troen på at offentliggjørelsesteorien og utligning av asymmetrisk informasjon fungerte, gjorde at det lenge var beskjeden regulering av regnskapsrapportering og informasjon til investorer; selv i aktive kapitalmarkeder som det engelske, hvor det ikke var regulering før 1920 (Scott & O’Brien, 2019, s. 2). Slik var også situasjonen i USA, med frivillig informasjon til investorer frem til 1929-krakket og Security Exchange Act i 1934. Merino og Neimark (1982) og Benston (1973) finner at en rekke børsnoterte bedrifter i USA frivillig rapporterte en god del informasjon om økonomisk virksomhet før reguleringen inntraff. I Norge kom regulering av informasjonsinnhold først delvis med aksjeselskapsloven i 1957, men primært fra 1976. Gjerde med flere (2011) finner at endringer i norsk regnskapsregulering påvirker regnskapsinformasjonens verdirelevans.

Det er derfor interessant å se på når informasjon ble introdusert av AFK, i lys av når reguleringen påla dem å gjøre det. På denne måten bidrar vi til innsikt om hva som driver frem regnskapskvalitet – det frie markedet eller regulering eller en kombinasjon.

Utvikling i årsrapportens og årsregnskapets omfang og tilhørende lovregulering

AFK har brukt stort sett samme type format, oppsett og fonter på årsrapporten i lange perioder: identisk oppsett fra 1911 til 1935 (A4), identisk oppsett fra 1936 til 1962 med litt mindre font, men også mindre arkstørrelse (A5) slik at en side fyller like mye tekst som i 1911 til 1935, og så stort sett identisk oppsett fra 1963 til 2018 med samme fontstørrelse og arkstørrelse (A4) som i perioden 1911 til 1935. Det gjør at antall sider kan brukes som målestokk i hele perioden for informasjonsmengde. Først fra 2019 og igjen i 2020 (og igjen i 2021) kommer en annen type font, størrelse og oppsett.

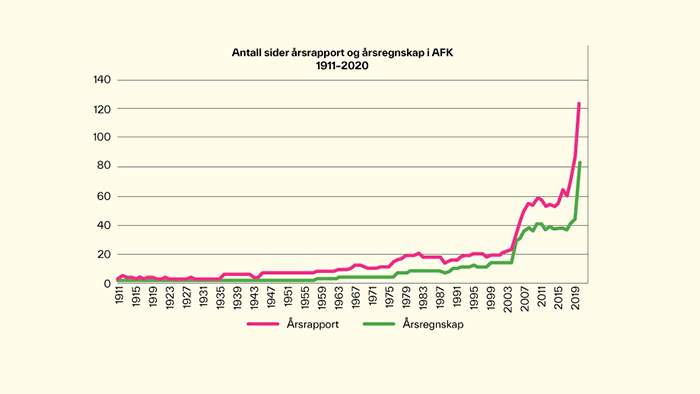

Årsrapportens lengde har utviklet seg betydelig i AFK fra 1911 til 2020. Figur 1 illustrerer utviklingen i antall sider i årsrapportene og årsregnskapene separat, ekskludert blanke sider, illustrasjoner, forside, bakside og historisk tilbakeblikk; fra cirka 3 sider i starten til over 120 sider i 2020. Det kan nevnes at etter perioden for denne analysen kom årsrapporten for 2021 på 345 sider!

Figur 1. Utvikling antall sider årsrapport og årsregnskap i AFK.

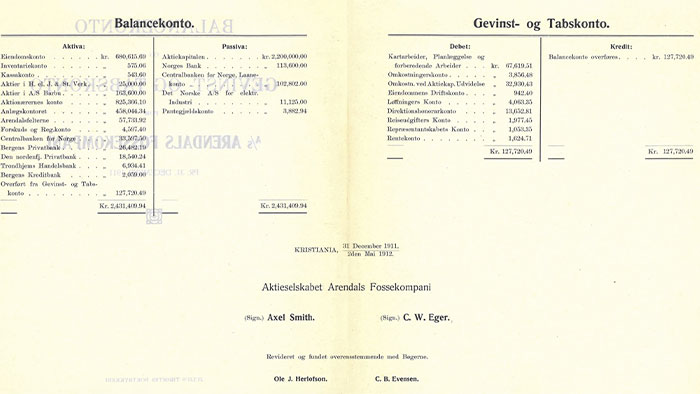

Lengden på hele årsrapporten lå på et stabilt lavt nivå frem til 1935, hvor lengden varierte mellom 3 til 5 sider. På denne tiden bestod årsrapporten av beretning om driften fra administrerende direktør (1 til 2 sider), og årsregnskapet (alltid 2 sider) av «gevinst- og tapskonto» (et slags forenklet resultatregnskap) og «balancekonto». Fra 1917 kom i tillegg en side med oversikt over tilsynsrådets medlemmer (utnevnt av generalforsamlingen). Figur 2 viser årsregnskapet i sin helhet (med andre ord ingen noter) med revisors påtegning i 1911.

Figur 2. Balanse og resultatoppstilling i 1911.

Aksjeloven av 1910 krevde kun en fremsendelse av «årsregnskap» til aksjeeierne uten å spesifisere hva det inneholdt. Fra 1921 kom tilføyelsen «med balanse og styrets forslag til det overskudd regnskapet måtte utvise» (aksjeloven 1910, § 47). Samme år ble styrets forslag til anvendelse av resultat inkludert i AFKs årsrapport. Hverken børsloven av 1818 som gjaldt frem til 1931, eller andre reguleringer, inneholdt bestemmelser om innholdet i årsrapporten eller årsregnskapet (NOU, 1985:33).

I 1936 øker antall sider i årsrapporten som følge av at man nå også inkluderer en oversikt over medlemmer i styret. Under andre verdenskrig er årsrapporten noe kortere som følge av en midlertidig lov som krevde forkortet resultat- og balanseoppstilling samt ikke tillot selskapet å publisere beretning om selskapets drift. Sideantallet er nokså stabilt frem til 1976, og øker så vesentlig fra rundt 10 til 20 sider. I 1976 fikk Norge en ny aksjelov som ga mer utfyllende bestemmelser for oppstilling og inndeling av resultatregnskap og balanse samt krav til tilleggsopplysninger (noter).

Den største økningen i antall sider i årsrapporten skjer i 2005 i forbindelse med at EU og dermed Norge via EØS-avtalen (EF nr. 1606/2002 art. 4, implementert i regnskapsloven) krevde at alle børsnoterte selskaper skulle rapportere i henhold til internasjonale regnskapsstandarder (IFRS). Sideantallet økte fra 23 sider til 35 sider fra 2004 til 2005, hvor mer enn hele økningen skyldes at antall sider i årsregnskapet økte fra 14 til 29 sider. IFRS hadde vesentlig mer omfattende krav til noteinformasjon enn regnskapslov og god regnskapsskikk. Hos AFK økte antall sider med noter fra 9 til 25 fra 2004 til 2005, hvorav 5 sider ble brukt til å forklare regnskapsprinsippene i 2005, mot bare 1 side i 2004.

Fra 2015 til 2019 har antall sider økt med 30 til 88 sider. 24 av disse skyldes økt informasjon utenfor årsregnskapet om de ulike investeringene (selskapene) som AFK eier. Årsregnskapet øker «bare» fra 38 til 44 sider, og det skyldes stort sett mer informasjon om inntekter og leieavtaler. Dette skjer samtidig med implementering av IFRS 15 om inntekter (2018) og IFRS 16 om leieavtaler (2019) med utvidede notekrav.

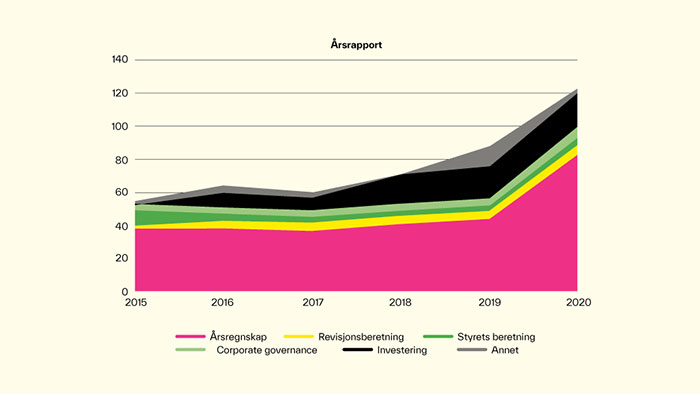

Fra 2019 til 2020 øker sider i årsrapporten tilsynelatende med hele 35 sider, til 123 sider. Mer enn hele økningen skyldes økningen i antall sider i årsregnskapet, fra 41 til 80 sider. Årsaken er primært endret oppsett, fonter og mer luft. Dette hadde stort sett vært uforandret siden 2005. Eksempelvis tar nå resultat/balanse/kontantstrøm/endring på egenkapitalsidene 8 sider i 2020 versus 4 sider med samme informasjonsmengde i 2019. Segmentinformasjonen går over 3 sider i 2019, mot 1,5 side i 2018 med stort sett samme informasjonsinnhold og antall ord. Reelt sett er dermed informasjonsmengden og antall ord omtrent det samme i 2019 som 2018, og økningen kan sees bort fra i analysen. Figur 3 oppsummerer delinnholdet i årsrapportene 2015–2020.

Figur 3. Delinnhold i årsrapport AFK 2015–2020.

Nærmere om utviklingen av årsregnskapet

Rapportering i henhold til IFRS fra 2005 krever at årsregnskap består av resultatregnskap, oppstilling over totalresultat, balanse, kontantstrømoppstilling og oppstilling over endring i egenkapital samt noter. Frem til og med 1957 var det kun krav om resultatregnskap og balanse. Krav om noter (eller rapportering «innenfor linjen») kom i ny aksjelov av 1957. Kontantstrømoppstilling som egen oppstilling ble pålagt i forbindelse med ny regnskapslov i 1998, og i 2005 kom krav om egen oppstilling over endring i egenkapital i samsvar med IFRS.

Resultatregnskap

Årsrapporten til AFK har inkludert resultatregnskap i hele tidsserien mellom 1911 til 2020, jf. kravet om å utstede årsregnskap i aksjeloven. Resultatregnskapet gikk under navnet gevinst- og tapskonto frem til 1936, hvor de endret navnet til vinnings- og tapskonto. Begrepet resultatregnskap ble først tatt i bruk av AFK da ny aksjelov (1976, gjeldende fra 1977) innfører denne betegnelsen. Samtidig kom en lovbestemt oppstillingsplan, som AFK endret til i samsvar med loven. Innføring av IFRS i 2005 medførte ikke endret krav til oppstilling og ga ingen endring hos AFK.

Balansen har i likhet med resultatregnskapet vært en del av årsrapporten siden starten av tidsserien i 1911 (se figur 2). Det var da ingen krav til hvordan balansen skulle settes opp. Det var først i aksjelov av 1957 at det kom krav om oppstillingen i balansen, der eiendeler bestemt til varig eie eller bruk skulle skilles ut i egne poster (aksjeselskapsloven 1957, § 78).

I 1977 endret AFK oppstillingen i balansen i samsvar med de nye oppstillingskravene i aksjeloven av 1976. Aktivasiden endrer navn til «Eiendeler», og passivasiden til «Egenkapital og gjeld». Eiendelssiden skiller nå mellom omløpsmidler og anleggsmidler. Egenkapital deles inn i fri og bunden egenkapital, og gjeld deles inn i kortsiktig og langsiktig gjeld samt betinget skattefrie avsetninger.

Neste endring i oppstillingen til balansen hos AFK følger ny regnskapslov av 1998 hvor «Egenkapital» plasseres over «Gjeld» på passivasiden i tillegg til noe endring i lovbestemte antall linjer og navn (Regnskapsloven, 1998, § 6-2). Overgang til IFRS i 2005 endret ikke på oppstillingen, og balansen har vært lik i oppstilling og inndeling siden 1998.

Finansieringsanalyse og kontantstrøm

Finansieringsanalyse ble lovpålagt børsnoterte selskaper m.v. i ny aksjelov i 1976 (gjeldende for regnskaper fra 1977), og AFK inkluderte det første gang samme år (i årsberetningen, fra året etter som en egen oppstilling plassert blant notene). Finansieringsanalysen ble endret til kontantstrømoppstilling fra 1989 hos AFK – men var i realiteten en avart av det samme som finansieringsanalysen. Norsk RegnskapsStiftelse kom med egen regnskapsstandard (som børsen krevde at man fulgte) om kontantstrømoppstilling fra 1995, og krav om å skille ut kontantstrømoppstilling som en egen komponent ble inntatt ved ny regnskapslov fra 1998, samme år som AFK gjorde det.

Tilleggsopplysninger, oftest som noter i årsregnskapet, har som formål å gi bedre forståelse og spesifikasjon av informasjonen om resultat, balanse m.v. gjennom talloppstillinger eller tekst. Første tilleggsopplysninger utover utbytte fremkommer hos AFK i 1958 i forbindelse med ny aksjelov av 1957. Aksjeloven krevde et sett med tilleggsopplysninger som kunne vises i noter eller «innenfor linjen», med andre ord som tilleggslinjer i selve balansen og resultatoppstillingen. AFK valgte «innenfor linjen»-løsningen. Frem til og med 1976 gis tilleggsopplysninger (flere linjer med spesifikasjon av hovedlinjer samt kostpris og avskrivning på anleggsmidler) direkte i balanse- og resultatoppstillingen.

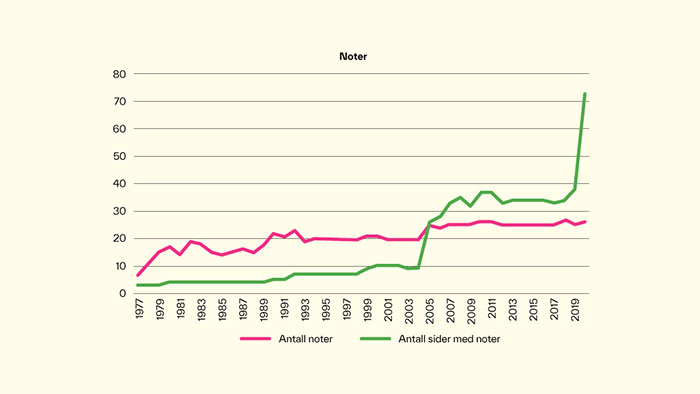

Noter introduseres første gang i 1977, samme år som ny aksjelov trer i kraft, med krav om tilleggsopplysninger i noter for selskaper som har børsnoterte egenkapital- eller gjeldsinstrumenter (aksjeloven 1976, § 11-8). Deretter stiger antall og sider med noter jevnt i takt med utviklingen av nye standarder for god regnskapsskikk som børsen påla børsnoterte selskaper å følge, med økt krav til tilleggsopplysninger. Fra 2005 følger AFK de nye og vesentlig økte notekravreglene etter IFRS. Antall sider med noter øker da fra 9 til 26 sider.

Figur 4 illustrerer utviklingen i antall noter og antall sider med noter fra 1977 til 2020. Fra 1976 har antall noter økt fra 7 til 26 og antall sider fra 3 til 73 sider. Noter utgjør i 2020 90 prosent av sideantallet i årsregnskapet.

Figur 4. Utvikling i antall noter og sider med noter 1977–2020.

Rapportering i form av noteopplysninger er den delen av årsrapporten som har vokst raskest, og som flere mener i størst grad bidrar til kompleksitet (KPMG, 2011). Miller (2010) fant at økt kompleksitet og volum i regnskapsrapporteringen skaper en utfordring spesielt for mindre investorer. International Accounting Standards Board (IASB), som står bak utarbeidelsen av IFRS-standarder. har som målsetning å øke sammenlignbarhet og åpenhet, som videre skal føre til mer effektive markeder for egenkapital og gjeld. Det kan tenkes at kostnadene overstiger nytten når det gjelder regulering av noteinformasjon, dersom selskapene er pliktige til å rapportere langt mer informasjon enn brukerne klarer å dra nytte av. Drake et al. (2019) fant imidlertid at flere profesjonelle brukere av regnskapsinformasjon ønsker mer, og ikke mindre, rapportering. Det er en pågående diskusjon blant standardsettere om nødvendigheten av å effektivisere noteinformasjonen for bedre å få frem den vesentlige informasjonen.

Nærmere om årsberetningen

Årsberetning, også kalt styrets beretning, er en redegjørelse fra styret i et selskap som omtaler selskapets drift, utviklingen i løpet av det siste året og forutsetninger for fortsatt drift. AFK har avgitt beretning om selskapets drift hvert år mellom 1911 og 2020, med unntak av 1943 og 1944 under andre verdenskrig, hvor det Ifølge styrets beretning i 1945 ikke var tillatt å avgi beretning.

Aksjelov av 1910 hadde ikke et krav om å rapportere en beretning fra styret. Det er administrerende direktør som fra 1911 til 1951 (alltid i denne perioden Sigurd Brinch) som avlegger «Beretning over selskapets drift». Først ved aksjelov av 1957 er det krav om å fremlegge årsberetning fra styret sammen med årsoppgjøret i årsrapporten. I AFK skjer det første gang i 1952 (samtidig med at adm. dir. Brinch fratrer), samtidig som innstillingen kom til ny aksjelov hvor dette kravet var foreslått (Marthinussen, 1960). Omfanget av beretningen fra 1911 til 2020 har variert mellom 1 og 9 sider, 1 til 1½ side fra 1911 til 1943, så 0 i 1943 og 1944 (se over), deretter 3 sider fra 1945 til 1965 og i perioden 1993 til 2005, men med 4 til 8 sider fra 1966 til 1991 (ny styreleder). Et hopp i sideantall kommer i 1977, samtidig med at krav i ny aksjelov implementeres med økt krav til informasjon (se under). Fra 2006 til 2016 øker sideantallet gradvis fra 5 til 9 sider samtidig med at AFK blir et investeringsselskap og kjøper seg inn i stadig flere selskaper og inkluderer informasjon om disse selskapene i årsberetningen. I 2016 til 2020 ble informasjon om investeringsselskapene løftet ut i en egen seksjon, og sideantallet falt tilbake igjen til 3 til 4 sider.

Innholdet i årsberetningen har gjennom hele tidsperioden vært tett knyttet opp mot regulering. Først i aksjeloven av 1957 kom det krav til hva årsberetningen skal inneholde, og AFK utvider samme år informasjon i årsberetningen for å tilfredsstille lovkravet. I aksjeloven av 1976 kommer det krav om å rapportere antall personer som er ansatt i selskapet, utgifter til lønn og annen godtgjørelse samt antall aksjeeiere, og AFK rapporterer første gang om dette i 1976. Aksjeloven krevde fra 1976 også rapport om arbeidsmiljøet. AFK rapporter om dette første gang i 1976, men meget knapt: «Kontakten mellom den enkelte ansatte, verneombudene og den daglige ledelse har vært god.» I 1989 ble det tilføyd krav i aksjeloven om rapportering på ytre miljø. AFK gjør dette fra 1989, og igjen meget knapt: «Virksomheten antas ikke å forurense det ytre miljø, og det er derfor ikke iverksatt spesielle tiltak.» Denne knappe formen for rapportering opprettholdes til midten av 2000-tallet. AFK startet først å rapportere om likestilling i 2003. Det var imidlertid ikke mange ord viet til temaet, da det kun ble rapportert to setninger om likestilling i 2003: «Selskapets styre og ledelse har for tiden ingen kvinner. Selskapet har som mål å bedre balansen mellom kjønnene.» Lovkrav om å si noe om antall kvinner i styre og ledelse kom i regnskapsloven §3-3a i 2003. I 2010 ble informasjonskravet i regnskapsloven utvidet til å si noe om likestillingsarbeid generelt. Fra 2010 til 2020 rapporterer AFK hvor mange kvinner som sitter i selskapets styre og ledelse, og at selskapet «har som mål om å bedre balansen mellom kjønnene», at de «legger vekt på å fremme likestilling, og arbeider for å hindre diskriminering på grunn av etnisk opprinnelse, nedsatt funksjonsevne eller religion». Samlet utgjør dette kun ett avsnitt i styrets beretning. I 2006 ble etikk og samfunnsansvar en del av årsberetningen. Selskapet viser kort til ansvaret de har for trygge og gode arbeidsplasser, og er spesielt opptatt av å støtte lokalmiljøet. Regnskapslovens nye krav om redegjørelse av samfunnsansvar kom med virkning for 2013, og AFK utvider informasjon om dette i samsvar med lovens krav samme år med knapp informasjon. Imidlertid utarbeidet også AFK en egen rapport som lå tilgjengelig på selskapets nettside.

AFK var imidlertid ikke alene om begrenset rapportering på områdene på denne tiden: Ruud et al. (2005) konkluderer med at bare litt over halvparten av de 100 største selskapene i Norge oppfyller kravet om å rapportere om arbeidsmiljø, omtrent halvparten oppfyller kravet om likestilling, mens bare ti prosent av bedriftene oppfyller lovens krav for miljørapportering i 2004. Kun 6 prosent av firmaene oppfyller alle tre kravene.

NOU 2016:11 s. 64–81 gjennomgår regulering og faktisk rapportering i årsberetninger i Norge, og konkluderer med at frem til da (2016) har rapportering utover minimumskravene generelt vært beskjeden – særlig på områder som arbeidsmiljø, likestilling og miljø/samfunnsansvar – blant annet med henvising til Ditlev-Simonsen (2016), Ruud et al. (2008) og EY (2015).

I 2019 kommer ytterligere utvidelse av lovkrav i regnskapsloven 3-3c, og AFK utarbeider da en egen rapport om samfunnsansvar (ESG-rapportering/bærekraftsrapport) – se omtale nedenfor – med informasjon vesentlig utover lovkravet.

Nærmere om revisjonsberetningen

Ved innføring av aksjelov i 1910 skulle representantskapet eller generalforsamlingen velge én eller flere revisorer, og aksjeselskaper ble underlagt revisjonsplikt (aksjeloven 1910, §65). Selve revisjonsberetningen ble kun lest opp på generalforsamlingen for dem som var til stede. AFK inkluderte ikke revisjonsberetningen i årsrapporten før i 1958. Før dette var det kun en påtegning direkte under årsregnskapet (se figur 2) med teksten «Regnskapet er revidert og funnet overensstemmende med bøkerne» og signert av revisor. Fra og med 1931 kom tillegget «Beretningen er avgitt i henhold til regler fastsatt av handelsdepartementet 24. januar 1931», samme år som lovpålegg om dette kom. I ny aksjelov i 1957 kom kravet om at revisjonsberetningen skulle utlegges i selskapets kontorlokale dersom ikke samtlige aksjonærer har fått den tilsendt før generalforsamling (aksjeselskapsloven 1957, § 87). Fra 1958 er dette kravet løst ved at revisjonsberetningen for første gang blir inkludert i AFKs årsrapporter. Revisjonsberetningen (som utformes av revisor, ikke AFK) har hele tiden fulgt normene fra Den norske Revisorforening og endringer i normer, og sideantallet har som følge av dette økt fra en halv side i perioden 1958 til 1992, til 1 side i perioden 1993 til 2009, 2 sider fra 2010 til 2015 og 5 til 6 sider 2016 til 2020.

Det kan diskuteres om mengden beslutningsrelevant informasjon i revisjonsberetningene har økt tilsvarende antall sider. Informasjonen i revisjonsberetningen handler i stor grad om revisors og styrets oppgaver, og ikke om AFK som selskap. Redegjørelse om oppgaver og plikter var et forsøk på å dempe dette forventningsgapet (IAASB, 2011). Det kan tenkes at tilføyelsen er en nyttig forventningsavklaring, da spesielt for de ikke-profesjonelle brukerne av regnskapet, men for de profesjonelle brukerne tilføyer det nok ikke noe ny beslutningsrelevant informasjon. Beretninger fra 2016 inkluderer imidlertid «sentrale forhold ved revisjonen», som vil si forhold som etter revisors profesjonelle vurdering var av størst betydning under revisjonen av selskapet (ISA 701, punkt 2). Det kan dermed argumenteres for at inkluderingen av sentrale forhold i revisjonsberetningen er med på å skape mer tillit til selskapet.

Annen rapportering i årsrapporten

Rapportering om eierstyring og selskapsledelse (corporate governance)

Corporate governance handler i stor grad om å utarbeide retningslinjer som hjelper eierne, styret og ledelsen slik at de på best mulig måte kan forvalte og utvikle selskapets ressurser (PwC, 2022). I 2002 ga Oslo Børs ut en anbefaling om hvordan redegjørelsen kunne fremstilles i årsrapportene for børsnoterte foretak, med plikt til å følge denne eller redegjøre for hvorfor man ikke fulgte den. Corporate governance ble en egen del av AFKs årsrapport samme år (1 side). På dette tidspunktet var det få selskaper som inkluderte corporate governance i årsrapporten (Klepp & Brun, 2014). Under corporate governance ble det presentert styremedlemmer, aksjonærforhold, informasjonspolitikk, aksjekapital og utbyttepolitikk samt kompensasjon til ledende ansatte og styre. Norsk utvalg for eierstyring og selskapsledelse (NUES) ga ut den første offisielle anbefalingen i 2004. AFK gikk over til å følge veiledning for eierstyring og selskapsledelse utarbeidet av NUES i 2006, og sideantallet økte til 5 sider. Selskapet rapporterer på alle kapitlene i veiledningen. Fra 2006 og frem til 2020 har antall sider variert mellom 4 og 8 sider.

ESG-rapportering (environmental, social and governance)

ESG-rapportering går ut på å rapportere på miljø, samfunnsforhold og virksomhetsstyring. I 2013 kom regnskapsloven første gang med spesifikke krav til «redegjørelse av samfunnsansvar», som deretter ble utvidet med ytterligere krav i 2019. Kravene må dog kunne sies å være begrenset i omfang og innhold, og uten krav til standardisert rapportering. Det er tillatt å innta informasjonen i årsrapporten eller som en særskilt rapport (ofte kalt bærekraftsrapport). Den første bærekraftsrapporten fra AFK ble utarbeidet i 2019 som en separat rapport i tillegg til årsrapporten (ikke tatt med i sidetellingen over). Fokuset i rapporten var FNs bærekraftsmål, hvor de identifiserer relevante bærekraftsmål for AFK og egne relevante bærekraftsmål for porteføljeselskapene. Fra 2019 til 2020 skjedde det en betydelig utvikling i bærekraftsrapporteringen, og i 2020 er rapporten inspirert av flere rammeverk for bærekraftsrapportering. Antall sider i bærekraftsrapporten økte fra 26 sider i 2019 til 121 sider i 2020.

Fra 2019 rapporterer AFK altså utover kravene til reguleringen i regnskapsloven, noe som har skjedd ytterst sjelden i AFKs over 100 år med rapportering. Utvidet rapportering på corporate governance og spesielt bærekraft de siste årene kan ha sammenheng med økt bevissthet i samfunnet og blant investorer rundt ansvarlig ledelse og miljøutfordringer. Med utgangspunkt i offentliggjørelsesprinsippet kan det tenkes at selskapet rapporterer på disse temaene for å fremheve gode sider (jf. Verrecchia, 1983) og unngå at investor antar verst mulig utfall. AFK produserer fornybar energi og har tatt en aktiv investorrolle i selskaper som fremmer grønne løsninger for fremtiden. Kombinert med økt oppmerksomhet og etterspørsel etter grønne aksjer er det gunstig for selskapet å fremme at de skiller seg positivt ut på dette området. Dette kan være en vesentlig motivasjon for å rapportere utover minimumskravet.

Diskusjon og oppsummering

Analysen av når AFK inkluderer informasjon i årsrapport versus året da lovkrav eller børskrav inntreffer, er oppsummert i tabellen over.

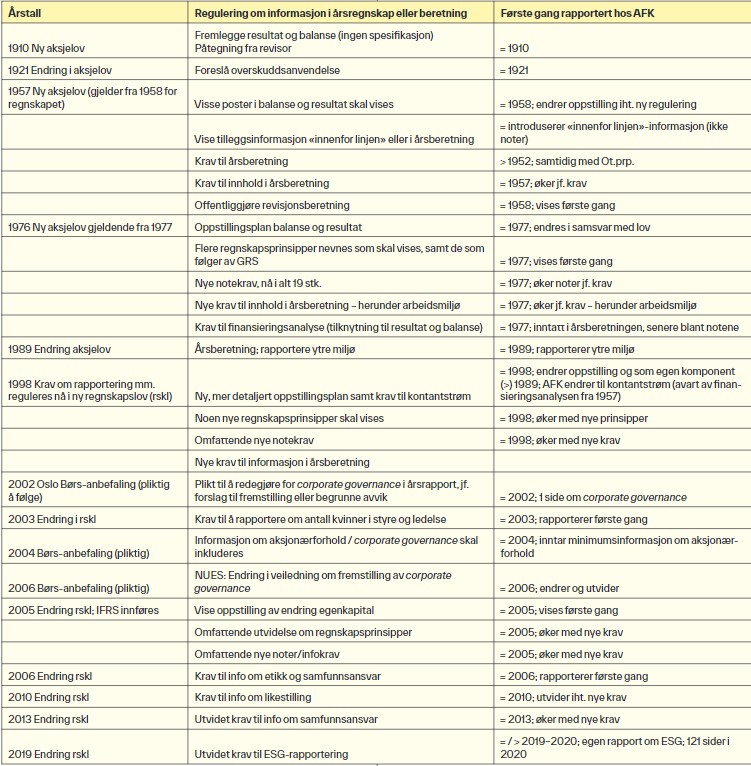

Tabell 1. Oppstilling over nye lovkrav om informasjonsinnhold i årsrapport vs. når AFK rapporterte første gang (= AFK rapporterer første gang samme år som lovreguleringen, < senere, > tidligere).

Som det fremgår i tabellen, introduserer AFK ny informasjon nesten utelukkende samme år som lovkrav pålegger dem å gjøre det («=» i tabell, høyre kolonne). Kun i tre tilfeller rapporterer AFK tidligere enn og utover («>») lovkravet; årsberetning inntas i 1952, kontantstrømoppstilling (men avart av finansieringsanalysen) i 1989 samt det vesentlige unntaket der AFK rapporterer langt utover lovkravet om samfunnsansvar i ESG-rapporten i 2019 og 2020. ESG-rapporten kan som nevnt være ment å fremme selskapets grønne profil i takt med at interessen og prisingen av grønne selskaper har økt.

Rapporteringen hos AFK er kun ett enkelt case og således kun et anekdotisk bevis. Det kan likevel gi støtte til tilhengere av behov for informasjonsregulering og vise at offentliggjørelsesteorien ikke holder i alle tilfeller, og at frivillig tilleggsrapportering kan være drevet av det som gagner selskapet.

Referanser

Akerlof, G. A. (1978). The market for «lemons»: Quality uncertainty and the market mechanism. Uncertainty in economics (s. 235–251). Academic Press.

Aksjeloven. (1910). Lov om aksjeselskaper og kommandittaksjeselskaper (LOV-1910-07-19-2). Nasjonalbiblioteket. https://www.nb.no/nbsok/nb/e062a67e0bcf9a5504dd6de66c34b7b4?lang=no#0

Aksjeselskapsloven. (1957). Lov om aksjeselskaper (LOV-1957-07-06-4). Lovdata. https://lovdata.no/dokument/NLO/lov/1957-07-06-4

Aksjeloven. (1976). Lov om aksjeselskaper (LOV-1976-06-04-59). Lovdata. https://lovdata.no/dokument/NLO/lov/1976-06-04-59

Arendals Fossekompani, årsrapporter fra 1911 til 2020, oppbevart hos selskapet og på Norges Handelshøyskole (NHH).

Benston, G. J. (1973). Required disclosure and the stock market: An evaluation of the Securities Exchange Act of 1934. The American Economic Review, 63(1), 132–155.

Botosan, C. A. (1997). Disclosure level and the cost of equity capital. Accounting Review, 323–349.

Coase, R. H. (1960). The problem of social cost. Journal of Law and Economics, 3, 1–44.

Diamond, D. & Verrecchia, R. (1991). Disclosure, liquidity, and the cost of capital. The Journal of Finance, 46(4), 1325–1359.

Ditlev-Simonsen, C. D. (2014). Norske og internasjonale regler og initiativ knyttet til samfunnsansvar (CSR). Praktisk økonomi og finans, 3, 191–201.

Drake, M. S., Hales, J. & Rees, L. (2019). Disclosure overload? A professional user perspective on the usefulness of general purpose financial statements. Contemporary Accounting Research, 36(4), 1935–1965. https://wwwdoi.org/10.1111/1911-3846.12488

EY Ernst & Young. (2015). Corporate Governance og samfunnsansvar 2015 – undersøkelse av årsrapporter for regnskapsåret 2014.

Francis, J., Nanda, D. & Olsson, P. (2008). Voluntary disclosure, earnings quality, and cost of capital. Journal of Accounting Research, 46(1), 53–99.

Grossman, S. J. (1981). An introduction to the theory of rational expectations under asymmetric information. The Review of Economic Studies, 48(4), 541–559.

International Financial Reporting Standards [IFRS]. (2019). Disclosure initiative: Principles of disclosure. The International Accounting Standards Board. https://www.ifrs.org/content/dam/ifrs/project/disclosure-initative/disclosure-initiative-principles-of-disclosure/project-summary/di-principles-of-disclosure-project-summary.pdf

International Auditing and Assurance Standards Board [IAASB]. (2011). Enhancing the value of auditor reporting: Exploring options for change [Consultation paper].

Klepp, T. & Brun, P. (2014). Corporate governance i Norge – utviklingen gjennom de siste 10 år. Magma, 24(1), 78–86. https://old.magma.no/corporate-governance-i-norge-utviklingen-gjennom-de-siste-10-ar

KPMG. (2011). Disclosure overload and complexity: Hidden in plain sight. KPMG.

Lambert, R., Leuz, C. & Verrecchia, R. (2007). Accounting information, disclosure, and the cost of capital. Journal of Accounting Research, 45(2), 385–420.

Lehavy, R. & Sloan, R. G. (2008). Investor recognition and stock returns. Review of Accounting Studies, 13(2), 327–361.

Leuz, C. & Wysocki, P. D. (2008). Economic Consequences of Financial Reporting and Disclosure Regulation: A Review and Suggestions for Future Research [Working paper]. University of Chicago og Massachusetts Institute of Technology.

Marthinussen, H. F. (red.). (1960). Aksjeloven med kommentarer. Aschehoug.

Merino, B. D. & Neimark, M. D. (1982). Disclosure regulation and public policy a sociohistorical reappraisal. Journal of Accounting and Public Policy, 1(1), 33–57.

Merton, R. C. (1987). A simple model of capital market equilibrium with incomplete information [Working Paper 1869-87]. American Finance Association. SWP-1869-18148074.pdf (mit.edu)

Milgrom, P. R. (1981). Good news and bad news: Representation theorems and applications. The Bell Journal of Economics, 380–391.

Miller, B. P. (2010). The effects of reporting complexity on small and large investor trading. The Accounting Review, 85(6), 2107–2143. https://www.doi.org/10.2308/accr.00000001

NOU 1985: 33 (1985). Lov om verdipapirbørs. Departementet for handel og skipsfart. Saksside - stortinget.no

PwC. (2022). Eierstyring og selskapsledelse. https://www.pwc.no/no/tjenester/risk-advisory-services/corporate-governance.html

Regnskapsloven. (1998). Lov om årsregnskap (LOV-1998-07-17-56). Lovdata. https://lovdata.no/dokument/NL/lov/1998-07-17-56

Ruud, A., Jelstad, J., Ehrenclou, K. & Vormedal, I. (2005). Corporate responsibility reporting in Norway: An assessment of the 100 largest firms [Report No. 9/05].

Ruud, A., Ehrenclou, K. & Gramstad, C. S. (2008). Er regnskapsloven et effektivt politisk virkemiddel for å fremme miljørapportering i norsk næringsliv? https://www.nb.no/items/5e71380e1ffee51f7f15e415230c633b?page=0&searchText=oaiid:%22oai:nb.bibsys.no:990807273104702202%22

Scott, W. R. & O’Brien, P. C. (2019). Financial accounting theory (8. utg.). Pearson

Verrecchia, R. E. (1983). Discretionary disclosure. Journal of Accounting and Economics, 5, 179–194. https://www.sciencedirect.com/science/article/pii/0165410183900113