Klimaregnskap som konkurransefortrinn (F)

Sammendrag

Hvordan står det egentlig til med klimaregnskapene i norske bedrifter? Hvilke utfordringer møter de, og hva er konkurransefortrinnene?

Artikkelen gir en kort gjennomgang av dagens utbredelse og drøfter formål, metoder og praksis for klimaregnskap og klimamål. Forfatterne har en sammenfattende kvalitativ tilnærming og tar utgangspunkt i mange ulike typer data, datakilder, internasjonale veiledere og standarder, og reflekterer over egne erfaringer på feltet i Norge. Artikkelen drøfter tema som hvordan beregne årlig klimaregnskap, hvordan fastsette riktige klimamål, hvordan beregne utslipp, og dilemmaer som utslippskutt versus økonomisk vekst. Mot slutten peker forfatterne også på tre interessante problemstillinger for videre forskning.

Per Espen Stoknes er psykolog med PhD i grønn økonomi fra Universitetet i Oslo, og arbeider som førsteamanuensis og leder for BI Senter for bærekraft og energi. Han er med-grunnlegger av flere miljøteknologiselskaper, og har lang erfaring som foreleser samt bedriftsrådgiver innen scenario-baserte strategier. Hans siste bøker er "Earth for All" (2022) og "Grønn vekst – en sunn økonomi for det 21. århundre" (2020). Han har også vært møtende stortingsvara for Oslo i perioden 2017–2021.

Elisa Dahl Walderhaug er CEO for Cemasys.com Nordic, og har ti års erfaring som klima- og bærekraftsrådgiver for en rekke internasjonale og nordiske private og offentlige virksomheter. Cemasys.com er et skybasert verktøy,spesialisert for ESG-rapportering med tilhørende fagorienterte konsulenter og mer enn 800 kunder, og kontorer i Norden og USA. Hun har en mastergrad i organisasjonsledelse og utvikling fra Hawaii Pacific University i USA og i klimatilpasning fra University of the Sunshine Coast Australia.

Hvorfor ha et klimaregnskap? Status og drivere

Et klimaregnskap er i ferd med å bli en sentral del av en selskapsstrategi der finansielle risikovurderinger inngår i integrert rapportering (Gleeson-White, 2015). Såkalt ikke-finansiell rapportering har blitt et eget, raskt voksende både rådgivnings-, revisjons- og forskningsfelt (Stenheim & Birkeland, 2020). Siden 2020 har vi sett en økende andel av investorene både forvente og kreve dette av selskapene. Men det er først når et selskap har laget klimaregnskap over noen år, at man vet hvilke utslipp man er ansvarlig for, og kan analysere relevante, det vil si både risikoreduserende og mulighetsskapende tiltak for å nå et klimamål.

Etter rask vekst i løpet av 2010-årene fra nær nullnivå viser undersøkelser at 81 av Norges hundre største selskaper leverte et klimaregnskap i 2021, og 85 av 100 i 2022. Men kvaliteten på rapporter og målsettinger er fortsatt svært variabel. Mer enn halvparten (56 prosent) av de 300 største selskapene i Norden oppgav i sin 2022-rapportering bare absolutt minimum på indirekte utslipp, eller manglet helt slik rapportering (PwC, 2021, 2022; The Governance Group, 2021; Position Green, 2022). Videre kan mangelen på klare standarder eller ufullstendighet i rapportering og revisjon lede til lav kvalitet på rapporteringen og forvirring eller åpne døren for grønnvasking (Fallan, 2020; Fallan & Granrud, 2020).

Det finnes ikke tilsvarende undersøkelser for små og mellomstore norske selskaper, oss bekjent, men det er grunn til å anta at andelen er svært mye lavere her. Over 9 000 store og små virksomheter i Norge er sertifisert som Miljøfyrtårn og lager da enkle klimaregnskaper (Miljøfyrtårn, 2022). Men kun 33 prosent hadde klimaregnskap i en spørreundersøkelse som revisorselskapet EY gjennomførte (EY, 2019). Det er imidlertid også gode grunner (som omsetningsveksten hos dem som tilbyr klimaregnskap) til å tro at andelen mindre selskaper er klart voksende, spesielt de siste årene.

Et klimaregnskap er i ferd med å bli en sentral del av en selskapsstrategi der finansielle risikovurderinger inngår i integrert rapportering.

Dette skyldes ikke minst at både økonomiske, sosialetiske og miljørelaterte hensyn skal ses i sammenheng med finansiell risiko (Alessi et al., 2019; Eccles et al., 2012; Serafeim et al., 2019; TCFD, 2022). Stadig flere selskaper påvirker også sine leverandører ved å stille krav om klimaregnskap. Også EUs nye reguleringer og regler for grønne investeringer presser på, slik at det blir dyrere med utslipp. Både kunder og investorer krever i økende grad av selskaper, produkter og tjenester at de kan spesifisere energieffektivitet, utslipp og klimamål i sin kommunikasjon, sine partnerskap og anbudskonkurranser. Utslipp skal bli stadig dyrere, og det skal være en fordel for eierne å være en nullutslippsbedrift i fremtiden også rent økonomisk, ifølge EU-taksonomien og den internasjonale Task Force on Climate-related Financial Disclosures (TCFD, 2019). Alt dette gjør at fagfeltet karbonregnskap (carbon accounting) har blitt en egen disiplin. Det er raskt voksende interesse og behov for ny forskning og sammenstilling av kunnskap på feltet, ikke minst om de mange ulike standardene for klima- og miljøregnskap. (O’Dwyer & Unerman, 2020). Dette fremkommer også tydelig i en systematisk oversiktsartikkel (He et al., 2022) om 117 forskningsartikler på fagfeltet.

Vår erfaringsbakgrunn, tilnærming og metode

Vårt forskningsspørsmål i denne artikkelen er: Hvordan kan klimaregnskap bidra til konkurransefortrinn for norske bedrifter? I det følgende tilnærmer vi oss spørsmålet ved å trekke på et spekter av ulike data, datakilder, forskningsartikler, internasjonale veiledere og standarder samt kritiske refleksjoner rundt egne erfaringer i møte med norske bedrifters behov. Erfaringene kommer fra vårt samarbeid og møter med et vidt spekter av norske virksomheter som vi har veiledet i prosessen med å lage og videreutvikle klimaregnskap. Den ene av oss forfattere (Stoknes) har arbeidet som forsker og foreleser ved Handelshøyskolen BI med fagansvar for lederprogrammer i grønn økonomi på masternivå i over ti år med over 500 executive-studenter, med presentasjoner, samtaler og veiledning av hundretalls masteroppgaver der klimaregnskap ofte har inngått i en strategisk kontekst. Den andre (Walderhaug) har over ti års erfaring som rådgiver for særlig norske virksomheter samt som daglig leder i programvareselskapet Cemasys, der klimaregnskap er én av tjenestene.

Vi er klar over det subjektive og begrensningene ved våre egne erfaringer og forståelser sammenlignet med hva en bredere, systematisk og representativ nasjonal undersøkelse kunne gitt. Dette har vi ikke hatt ressurser til. Vi søker derfor her en kunnskapsutvikling basert på det som ofte kalles den reflekterende praktiker (the reflective practitioner). Det gjør vi ved å anvende prinsippene om transparens, refleksjon i handling, sirkelen for erfaringslæring, andreordens læring og kritisk refleksjon over egne antagelser (Johns, 2009; Schön, 2017; Thompson & Thompson, 2023). Vi anser derfor våre funn, refleksjoner og anbefalinger som foreløpige, men potensielt nyttige bidrag både til praktikere i bedrifter samt for hypoteseutvikling rundt nye forskningsbehov på klimaregnskap og relaterte disipliner. Avslutningsvis kommer vi derfor med forslag til videre forskning.

I praksis opplever vi at mange selskaper ikke er bevisste på hvorfor de iverksetter klimaregnskap, annet enn at «noen» forventer det.

Hvorfor ha et klimaregnskap?

Vår definisjon av klimaregnskap er: et verktøy som gjør rede for alle utslipp av klimagasser fra en virksomhets verdikjede over tid. Den viktigste forskjellen fra vanlig regnskap er at bokførings-enheten ikke er kroner, men tonn CO2-ekvivalenter (tCO2e) (Haslam et al., 2014). Det måler historiske basisverdier for utslipp på ulike områder samt effekten av forbedringsarbeid som gjøres. Det kan peke ut behov for risiko- og utslippsreduksjon fremover samt muligheter for ny og grønnere forretningsutvikling. Klimaregnskapet setter selskaper i stand til å kartlegge hvordan ulike aktiviteter i bedriften er med på å påvirke både interessenter og klimaet, og hvor det er (mest) effektivt å sette inn tiltak. Det har liten hensikt å sette opp klimaregnskap bare for ett enkeltstående år. Et klimaregnskap er først og fremst et langsiktig verktøy hvor man vurderer seg selv fra år til år.

Et solid gjennomført klimaregnskap kan gi en rekke fordeler og konkurransefortrinn:

- drive effektivisering av egen virksomhet både på energi, materialer og økonomi

- styrke merkevaren i møte med markedet eller kunder

- kommunisere åpent, faktabasert og tillitvekkende til kunder eller investorer

- gi rimeligere tilgang til kapital (lån og investorer)

- øke bevisstheten om hvilke utslipp som finnes knyttet til daglig drift

- avdekke og håndtere finansiell risiko

- være i forkant av regelverksendringer og redusere regulatorisk risiko

- danne grunnlag for klima- og forretningsstrategi med mål som uttrykker hvor fremoverlent man vil være

- ansvarliggjøre de riktige delene av eget selskap som har størst mulighet for å redusere utslipp, og sette krav til disse

- innføre rutiner og prosedyrer som gjør det enklere for ansatte å ta klimahensyn ved innkjøp

- motivere og gi ansatte nødvendige kunnskaper for å ta klimahensyn ved innkjøp

- forebygge og redusere svinn

- kartlegge hvorvidt leverandørleddet opptrer i tråd med kriterier for klimahensyn

- redusere kostnader og avgifter

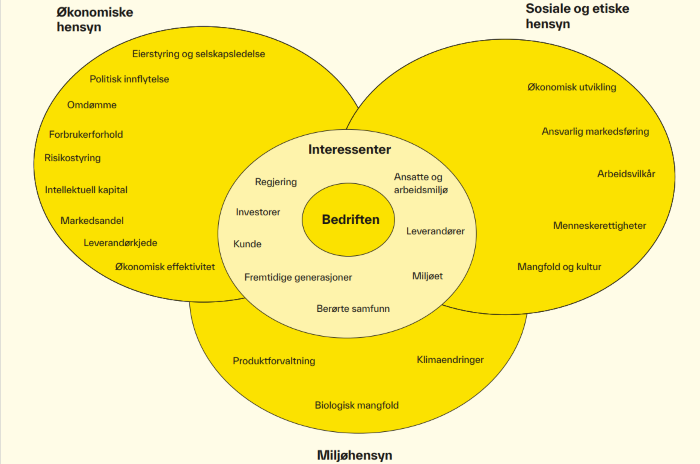

I praksis opplever vi at mange selskaper ikke er bevisste på hvorfor de iverksetter klimaregnskap, annet enn at «noen» forventer det, som en kunde, en offentlig instans eller investorer. Da settes kanskje et lite team eller bærekraftsansvarlig i gang med å «lage et klimaregnskap», men løsrevet fra den større strategien og linjen. Dermed begrenser de ofte sine egne potensielle konkurransefordeler til bare et fåtall av de mulighetene som er listet over. Et klimaregnskap kan nemlig ha mange flere nyttige funksjoner utover klimaområdet: Det er ofte slik at selskaper kan overføre data fra klimaregnskapet både til oversikter over forbruk av knappe ressurser eller unødig forbruk som for eksempel plast. Man kan også overføre data til egne verktøy for håndtering av svinn, sirkulærforbruk og økonomimodellering og for vurdering av risiko for lokasjoner, samfunnet man befinner seg i, og logistikkeffektivisering. Ønsker man å redusere svinn langs hele verdikjeden eller måle leverandører opp mot hverandre når det gjelder klimagevinster, kan det være nyttig å føre både forbruks- og klimaregnskap. Klimaregnskapet kan også inneholde et forbedret energiregnskap som måler andeler av fornybar og fossil energi. Det kan også gi selskapet informasjon om hvor i verden det er mest klimavennlig å ha produksjon lokalisert med hensyn til klimarisiko. I tillegg kan man måle forbruk av alt man kjøper og selger av produkter og tjenester. Ikke minst gir klimaregnskapet anledning til å involvere et bredere sett av interessenter, slik som illustrert i figur 1.

Figur 1. Klimaregnskapets posisjon og relevans i en bedrifts nære omverden: interessenter og økonomiske, sosiale og miljørelaterte hensyn.

Hvordan beregne årlig klimaregnskap?

Mange selskaper og ledere vi har vært i kontakt med, har vært usikre på hvordan de kommer i gang, og hva som skal være med. Et klimaregnskap består av årlige forbruksdata med oppdaterte utslippsfaktorer som regner gitt forbruk om til klimagassutslippsenheter. Årlige forbruksdata samles inn fra selskapets oversikter over energi- og materialforbruk i gitte forbruksenheter som liter, kg, kWh og så videre. Utslippsfaktorene hentes fra kilder som publiserer hvor mye utslipp som er knyttet til hver enkelt type forbruk. Et eksempel her kan være et årlig forbruk på X antall liter diesel, som ifølge kilden DEFRA har 2,65 kg CO2e per liter i 2021. Med enkel multiplikasjon får man da en sum i antall tonn CO2e per år. Som regel vil det være en viss usikkerhet knyttet til beregning av klimagassutslipp, for eksempel fra mat og gjødsling i landbruket. Dette er derfor ulikt et økonomisk regnskap, hvor alt er lagt opp til å være matematisk nøyaktig på kronebeløpet, og hvor debet og kredit skal gå i null. I et klimaregnskap tar man hensyn til at det kan være feil i kildene der data samles inn (så som gasslekkasje), eller i målt forbruk (så som mangelfulle registreringer).

Rammene for klimaregnskapet består av valg av en standard og metodikk for å vurdere omfang, relevans, hyppighet, avgrensninger samt mål som settes av selskapet selv. Generelt bør et klimaregnskap inkludere nok relevant informasjon til at det både kan brukes som beslutningsverktøy for virksomhetens ledelse og til å kommunisere utslipp til interessenter. For å få til dette er det viktig å ta med de elementene med mest økonomisk relevans og tyngde (vesentlighet), og om mulig å iverksette tiltak for å redusere utslipp. Rapporteringen bør preges av åpenhet og gi leseren mulighet til å følge utviklingen år for år. Rapporten bør også beskrive hvordan informasjonen er definert, innhentet og satt sammen. For å vise selskapets utvikling sier veiledningen til Oslo Børs for rapportering på bærekraft at det bør gis sammenlignbar kvantitativ informasjon for minst de tre siste regnskapsårene, men vi anbefaler fem år for å vise de lange trendene.

Hva er GHG-protokollen, og hvordan brukes den?

The Greenhouse Gas Protocol, heretter GHG-protokollen, er den vanligste og mest anerkjente standarden i verden for å beregne tCO2e-utslipp fra en virksomhets aktiviteter. Hele ni av ti selskaper på Fortune 500 bruker den årlig (se www.GHGprotocol.org). GHG-protokollen er utviklet av World Resources Institute (WRI) og World Business Council for Sustainable Development (WBCSD). Den har vært i bruk siden 2001 og blitt videreutviklet kontinuerlig siden.

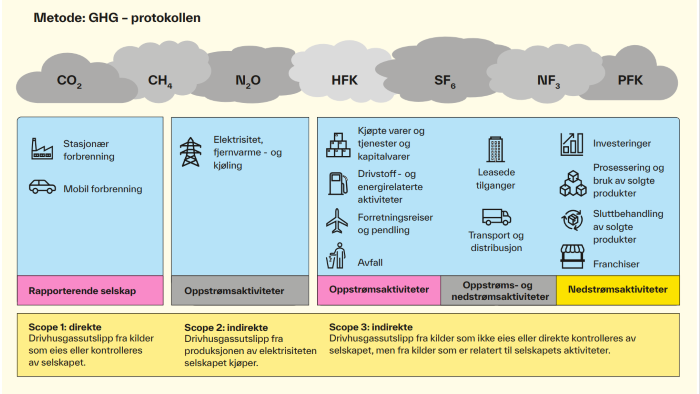

Det er et fåtall klimagasser som står for det aller meste av den globale oppvarmingen og påfølgende klimaendringer. I henhold til GHG-protokollen skal følgende syv klimagasser inkluderes: karbondioksid (CO2), metan (CH4), dinitrogenoksid/lystgass (N2O), hydrofluorkarbongasser (HFK-er), perfluorkarboner (PFK-er), fluorgassen svovelheksafluorid (SF6) og nitrogentrifluorid (NF3). Alle klimagassene er vektet med de siste verdiene av globalt oppvarmingspotensial (GWP) gitt av The Intergovernmental Panel of Climate Change (IPCC) for å kunne omregnes til CO2-ekvivalenter i antall tCO2e.

Figur 2. viser GHG-protokollens syv klimagasser øverst, og nederst forskjellen på hva som inngår i Scope 1, 2 og 3 for hvert rapporterende selskap.

GHG-protokollen, CDP- og TCFD-rapportering kan oppleves omfattende for mindre bedrifter. Men det finnes flere korte forklaringer på nett som gir god veiledning til å gjennomføre en årlig prosess med datainnhenting og måling av utslipp. Men GHG-standarden kan brukes av alle selskaper uavhengig av størrelse, geografisk beliggenhet eller erfaring med å utarbeide en GHG-beholdning. Når man først forstår den, er det en enkel prosess å komme i gang med et årlig fullstendig klimaregnskap. Det tar oftest mest tid den første gangen man gjør det, og det finnes enkle web-verktøy for å komme i gang.1 Den første utfordringen for selskaper flest er å få tak i datagrunnlaget, altså spesifiserte forbruksdata per måned og år. Den neste, enklere utfordringen ligger i å slå opp de riktige utslippsfaktorene som skal beregne forbruk om til CO2-ekvivalenter. Har man valgt kilder, metode og faktorer riktig det første året, er det mye lettere å følge samme oppskrift videre år for år.

De fleste selskaper som starter med klimaregnskap, begynner kun med det som er obligatorisk å beregne i henhold til GHG-protokollen, før de går videre med å se på leverandører og forbruk av ressurser. Begrepet operasjonell kontroll i et klimaregnskap fokuserer dermed i hovedsak først på obligatoriske utslipp i Scope 1 og 2, og deretter Scope 3 oppstrøms- og nedstrømsaktiviteter. I henhold til GHG-protokollen er Scope 1 og 2 obligatoriske, mens Scope 3 er frivillig. Dette betyr at man skal ta med 100 prosent av alle utslipp i obligatoriske scopes for å fremstå mest mulig ansvarlig. Det betyr likevel ikke at alle data må være faktisk målte forbruksdata. Der man ikke finner registrerte data, kan man estimere frem til man får tak i reelle tall. Hvor stor andel man kan tillate seg å estimere, kan selskapet selv bestemme. Men man må være åpen på hva som er estimert. Lager man et klimaregnskap for første gang, kan man tillate mer estimering og sette seg mål om bedre datakvalitet og -tilgjengelighet over tid. Muligheten til å estimere gir rom for at flere selskaper kan starte med klimaregnskap, selv om de ikke har alle data tilgjengelig ved første forsøk.

Nærmere om utslipp i Scope 1

Scope 1 er direkte utslipp fra egen transport eller stasjonær forbrenning fra egne driftsmidler, se figur 2. Vi anbefaler å bruke samme grenser for rapportering og operasjonelt ansvar som det som ligger i et selskaps finansielle regnskap. Scope 1 inkluderer all bruk av fossilt brensel til stasjonær forbrenning, for eksempel bruk av fyringsolje eller til transport med egeneide kjøretøy.

Nærmere om utslipp i Scope 2 (lokasjons- og markedsbasert metode)

Scope 2 er obligatorisk rapportering av indirekte utslipp knyttet til energiforbruk fra innkjøpt elektrisitet, fjernvarme og fjernkjøling. Forbruk av energi rapporteres i kWh, og data hentes oftest fra strømleverandørens faktura eller gårdeier for alle lokasjoner hvor selskapet har aktiv drift og virksomhet. Utfordringen med strøm er at det ikke er mulig å fysisk spore hvor elektronene kommer fra i et stort strømnett med mange kraftprodusenter og mange kraftforbrukere.

Det brukes derfor to hovedmetoder for å tildele utslipp som genereres av elektrisitetsproduksjon, til sluttbrukerne av et gitt strømnett: den lokasjonsbaserte og den markedsbaserte metoden. Den lokasjonsbaserte metoden gjenspeiler gjennomsnittlig utslippsintensitet for strømnettet der energiforbruket forekommer. Den markedsbaserte metoden gjenspeiler utslipp fra elektrisitetsleverandører som selskaper målrettet har valgt (eller ikke valgt). Man må både avdekke lokasjonsbaserte utslipp fra fysisk produksjon av gjennomsnittlig elektrisitet i et visst område og de markedsbaserte utslippene knyttet til potensielt kjøp av opprinnelsesgarantier (kalt GoO – Guarantee of Origin) og elsertifikater (REC – Renewable Energy Certificates).

Poenget med å sette seg et klimamål er at selskapet tar sin rettferdige andel av ansvaret for å redusere utslipp samtidig som man øker sine markedsandeler.

Hensikten med disse to rapporteringsmetodene er på den ene siden å vise virkningen av energieffektiviseringstiltak, og på den andre siden å vise hvordan oppkjøpet av opprinnelsesgarantier eller elsertifikater påvirker klimagassutslippene til kraftselskapene. Å bruke begge metodene i utslippsrapporteringen fremhever effekten av alle tiltak angående selskapets strømforbruk i Scope 2.

Utslipp skal beregnes med begge metodene basert på et gitt geografisk område. Men det er ikke noen regler for avgrensninger basert på om dette skal angis som lokalt, nasjonalt eller for eksempel nordisk nett. Her er lokasjonsbasert metode en gjengivelse av den faktiske produksjonen av elektrisitet i en periode. For eksempel består den nordiske produksjonen i hovedsak av fornybare kilder, mens strømproduksjon i land som Kina består av mer fossile brensler og gir høyere utslipp per kWh. Ved bruk av den markedsbaserte metoden er det dermed ditt aktive valg av markedsmekanismer, så som bruk av installert fornybar strøm og opprinnelsesgarantier, som påvirker ditt utslipp, i større grad enn ditt faktiske strømforbruk. Prisen på opprinnelsesgarantier har økt betraktelig de siste årene grunnet økt etterspørsel i markedet. Det viser egentlig bare at systemet virker etter hensikten.

Nærmere om utslipp i Scope 3

Hvilke utslipp som skal oppgis i Scope 3, varierer i stor grad fra selskap til selskap. Dette er utslipp som indirekte kan knyttes til organisasjonens aktiviteter, men som foregår utenfor organisasjonens daglige drift og dermed utenfor direkte kontroll av ledelsen. Scope 3 omfatter både oppstrøms- og nedstrømsaktiviteter i organisasjonens verdikjede. Oppstrøm er alle utslipp fra innkjøpte varer og tjenester. Nedstrøm er alle utslipp hos selskapets kunder som skyldes bruk av selskapets varer og tjenester.

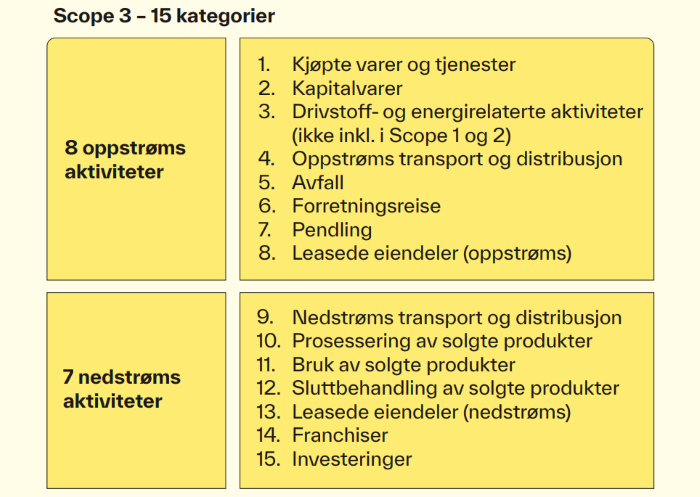

Generelt bør klimaregnskapets Scope 3 omfatte informasjon som brukere, både interne og eksterne for selskapet, trenger for beslutningstaking. GHG-protokollen anbefaler å gå gjennom 15 kategorier som vist i figur 3.

Figur 3. Oversikt over de 15 kategoriene av utslipp i Scope 3.

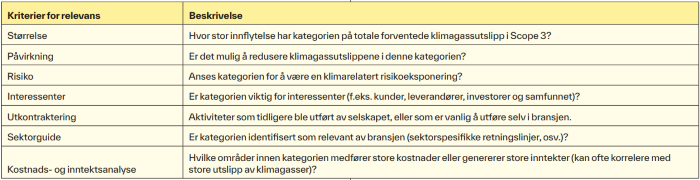

Scope 3-standarden anbefaler at selskaper prioriterer å rapportere på de aktivitetene som forventes å ha de viktigste klimagassutslippene, som tilbyr de viktigste mulighetene for reduksjon av drivhusgasser, og som er mest relevante for selskapets langsiktige forretningsmål. Bedrifter bør begynne med å gjennomføre en screeningprosess ved å bruke mindre spesifikke data for å bestemme størrelsen på klimagassutslipp i hver av de 15 kategoriene. Deretter kan hver kategori undersøkes nærmere for å avgjøre om de skal avgrense utslippsestimatene ytterligere. Vurderingene av hva som er relevant, kan gjøres ut fra GHG-protokollens kriterier, som er gjengitt i tabell 1.

Tabell 1

Selskapers typiske Scope 3-rapportering kan omfatte flyreiser, logistikk rundt eller transport av varer, avfall, forbruk av ulike råstoffer, kilometergodtgjøring, pendling og innkjøpte varer og tjenester. Men dette avhenger helt av selskapets strategi og forretningsmodell, sektoren det opererer i, og om det produserer fysiske produkter eller kun selger (digitale?) tjenester. Derfor er selskapet selv best rustet til å vurdere dette i lys av krav fra interessentene sine.

Dersom et selskap, for eksempel et programvare- eller rådgivningsselskap, ikke produserer fysiske produkter, er det flere av Scope 3-kategoriene som kan ha null utslipp. Det kan gjelde aktivitet 10 (prosessering av solgte produkter), 11 (bruk av solgte produkter) og 12 (sluttbehandling av solgte produkter). Det kan også være slik at selskaper ikke transporterer noe fysisk verken nedstrøms eller oppstrøms. Det er derfor store ulikheter i hva et selskap burde rapportere på, og det gjør det veldig vanskelig å sammenligne utslipp fra to selskaper med hverandre selv om de er i den samme sektoren.

Dersom et selskap derimot lager fysiske produkter, er det ofte relevant å inkludere alt av materialer og ingredienser som produktet består av. I utgangspunktet skal man i sin rapportering redegjøre for at man har gjennomført en Scope 3-screening, og vise hvilke utslipp som er relevante og ikke. Alt som er relevante utslipp, skal man beregne et utslipp for i tCO2e, mens det man ikke anser som relevant skal utelates fra klimaregnskapet med en forklaring på hvorfor. En kategori som er utelatt, kan for eksempel forklares ved at utslippet er på null, eller at man ikke får tilstrekkelig informasjon fra leverandørene sine til å kunne beregne det.

Equinor har for eksempel store produksjonsutslipp i Scope 1, men de har likevel rundt 25 ganger større utslipp i Scope 3 kategori 11, det vil si når den solgte oljen forbrennes i bilmotorer som eies av sluttkundene (Equinor, 2023). I den nye metoden for olje- og gassektoren fra standardiseringsorganisasjonen Science Based Targets initiative (SBTi), er et av kriteriene å alltid inkludere kategori 11 (bruk av solgte petroleumsprodukter) – mens selskaper i finanssektoren blir bedt om å rapportere mer omfattende på Scope 3 kategori 15 (investeringer i forbindelse med EU-taksonomien). Per i dag er det få som rapporterer på alle sine investeringer, utlånsporteføljer og forsikringsprodukter på en fullstendig måte.

Utfordringer med å rapportere på klimaregnskap

Ulike utslippsberegninger kan gi ulike resultater, og det er svært vanskelig å sammenligne ulike selskapers absolutte utslipp i tCO2e med hverandre. Dette skyldes valg av utslippsfaktorer og vurderingen av relevans i Scope 3, som kan variere fra selskap til selskap. Den beste løsningen er ofte å sammenligne selskapets egne forbedringer år for år, altså selskapets effektivisering og produktivitetsutvikling i internt konsistente tallserier over lengre perioder.

Ut fra våre egne erfaringer (fra Cemasys ~800 kunder og masteroppgaver fra BI Executive) er dagens utfordringer for norske selskaper i prosessen med å beregne årlig klimaregnskap særlig:

- mangel på presise målinger av egne forbruksdata per måned

- ulike metoder for estimering utslipp der forbruksdata ikke er tilgjengelige

- mangel og tilgang på leverandørdata grunnet lite åpenhet fra leverandørene

- mangel på metodekonsistens og variasjon i kilder, metode og valgt bakgrunn for datainnsamling fra år til år

- tilgang eller mangel på (gode kilder til) standardiserte utslippsfaktorer

- tilgang på gode rapporteringsverktøy (Excel-ark gir feil som inkonsistens i lengden)

- begrenset relevansforståelse og inkonsistens over tid i Scope 3

Ut fra våre erfaringer er status på selve klimaregnskapene til norske selskaper i 2023 at flere må jobbe aktivt med tiltaksreduksjoner og inkludere mer enn kun sin egen drift i sine målsettinger. Dette støttes og fremgår også av undersøkelsene til PwC (2022) og Position Green (2022).

Arbeidet med å fastsette riktige klimamål

Vurderingen av å sette seg et klimamål og dets ambisjonsnivå kan være en kort prosess, men selve prosessen med å jobbe med tiltak, investeringer i grønne innovasjoner, utslippsreduksjoner og kontinuerlig oppfølging av klimastrategi tar en større del av et selskaps tid. En typisk fremgangsmåte (som ofte anvendes i et flertall av over 800 virksomheter som er kunder av Cemasys) ser slik ut:

- lage et årlig klimaregnskap for Scope 1, 2 og 3 basert på GHG-protokollen

- vurdere metode og tidsrom for målsettingen

- sette et ambisjonsnivå for utslippsreduksjon og en tidslinje for når utslipp skal reduseres

- vurdere tiltak for utslippsreduksjon basert på egne prestasjoner og interessenters forventninger over tid

- integrere klimamålet i virksomhetens hovedstrategi

- følge opp målet med årlige klimaregnskap fremover og vurdering av årlig fremgang mot målet

Klimaregnskapet er selskapets utgangspunkt for å sette et klimamål og beregne klimarisiko. Så trengs en grønn vekststrategi for å gå fra dagens situasjon til hvordan selskapet skal trives i en fremtidig netto-null verden, altså et marked der selskapers drift ikke lenger slipper ut mer drivhusgasser enn det de fanger og lagrer. Et klimamål skal være både langsiktig og kortsiktig, og flere vurderer å lage egne karbonbudsjetter som fordeler utslipp fra startåret til sluttåret. Dette kan være en god idé, særlig dersom du ikke får reelt reduserte utslipp før om ti år.

På grunn av usikkerhet og potensielle kildefeil bør selskaper beregne utslipp i minst to år før de kommuniserer sitt klimamål utad. Det trengs ofte erfaringer med og korrigeringer i relevansforståelse og omfang av selskapets klimaregnskap, spesielt i Scope 3. En strategi for grønn vekst må så utvikles for å spesifisere hva, hvordan og når med hensyn til å redusere utslipp og endre innkjøp, drift og produktportefølje samt omstille forretningsmodellen (Stoknes, 2020, kap. 8). Klimaregnskapet gir innspill til investeringsanalyser om hva som er nødvendig for å redusere klimautslipp og risiko samt å realisere oppsidemulighetene.

Klimaregnskapet er selskapets utgangspunkt for å sette et klimamål og beregne klimarisiko. Så trengs en grønn vekststrategi for å gå fra dagens situasjon til hvordan selskapet skal trives i en fremtidig netto-null verden.

Gjennom vårt nære samarbeid med ansatte i virksomhetene gjennom veiledning, samtaler og deres prosesser rundt utvikling av klimaregnskap har vi i løpet av de siste fem til ti årene høstet et bredspektret sett av praktiske erfaringer. Basert på våre refleksjoner over disse erfaringene vil vi særlig løfte frem følgende anbefalinger:

- Sett en ambisjon i tråd med klimavitenskapens 1,5-gradersmål, og forsøk å sette et fremtidig netto nullmål for Scope 1 og 2.

- Vurder kost–nytte og tiltak, og beregn utslippsbesparelser per tiltak og utslippskilde.

- Arbeid med utslippskutt i Scope 3 over tid ved leverandørvalg og produktsubstituering.

- Bryt ned klimamålet per Scope, spesielt Scope 3 når enkelte kategorier er veldig store.

- Sett en terskelverdi på 5–10 prosent for når selskapets aktiviteter og tilhørende utslipp er endret i stor nok grad til å hindre relevansen til ditt historiske klimamål.

- Husk at i et klimaregnskap kan ikke kjøp av klimakvoter eller negative (minus-)beregninger av utslipp inkluderes som reduksjonstiltak i henhold til GHG-protokollen.

- Det er bedre med få og relevante indikatorer som rapporteres og følges opp systematisk, enn en lang rekke indikatorer som betyr lite for selskapets daglige drift.

Vitenskapsbasert ambisjonsnivå for klimamål

Parisavtalen fra 2015 er basert på globale studier fra FNs klimapanel (IPCC), og vårt mål er å begrense den globale temperaturstigningen i dette århundret til under 2°C sammenlignet med nivået i preindustriell tid. Norge har sammen med 174 andre land forpliktet seg til denne avtalen, og i 2021 ble Norges klimaplan lansert, med ni års tidsrom for å begrense utslipp.

IPCC gir beslutningstakere regelmessige vitenskapelige vurderinger av klimaendringens nåværende tilstand og potensielle miljørelaterte og sosioøkonomiske konsekvenser. IPCC identifiserer hvor det er konsensus i det vitenskapelige samfunnet om emner relatert til klimaendringer, og regnes derfor som den vitenskapelige autoriteten i saken. Vitenskapen presentert av IPCC viser at forskere er forent i forståelsen av at menneskeskapte klimaendringer utgjør ødeleggende risiko for helsen til mennesker og økosystemer. Del 1 av IPCCs sjette rapport ble lansert i august 2021.

Alle tiltak bør beregnes i en prosjektbegrunnelse (business case) med fremtidig effekt på både lønnsomhet, risiko og utslipp. Da kan man måle effekten av hvert enkelt tiltak og følge opp målsettingen i sitt klimaregnskap, både historisk og budsjettert frem i tid.

Mål som er vedtatt av selskaper for å redusere utslipp av klimagasser, betraktes som vitenskapelig baserte hvis de er i tråd med det den siste klimavitenskapen sier er nødvendig for å oppfylle målene i Parisavtalen – for å begrense global oppvarming til godt under 2 °C over førindustrielle nivåer og fortsette arbeidet med å begrense oppvarmingen til 1,5 °C.

Science Based Targets initiative (SBTi, 2021) hjelper selskaper med å sette vitenskapsbaserte mål i tråd med beste kunnskap fra IPCC. Deres primære mål er at selskaper skal oppnå lineære og absolutte utslippskutt på 4,2 prosent årlig (i Scope 1 og 2), der tidslinjen er satt fra fem til ti år frem i tid og med basisår maks to år tilbake i tid. Et selskap kan gjerne sette intensitetsmål (utslipp/verdiskaping), men må da – slik SBTi forstår det – følge samme ambisjonsnivå som et absolutt mål, uavhengig av eventuell vekst i markedsandelen.

For Scope 3 gjelder lavere krav til ambisjonsnivå enn for Scope 1 og 2. Her trenger ikke ambisjonen peke på 1,5 °C, men godt under 2 °C. Det betyr en lineær absolutt reduksjon på minimum 2,5 prosent årlig. Det betyr at dersom et selskap velger å sette målet sitt ti år frem i tid, blir ambisjonen i utslippsreduksjonen på minimum 42 prosent. For de elleve norske selskapene som går for et netto nullnivå i tråd med SBT frem til 2050, inntreffer også krav til klimakompensering av alle utslipp.2

Hva er fordelene med å ha ambisiøse klimamål?

I dag ønsker stadig flere interessenter å forstå klimastrategien til selskapene de investerer i eller kjøper fra. De vil vite mål, tiltak og faktiske reduksjoner. Styrken i et klimamål er at dette definerer ambisjonen for å iverksette tiltak. Eksterne referanseindekser (som ESG-rangeringer) legger nå press på selskaper om å lage og publisere klimamål. Viktigst er at ambisiøse, troverdige klimamål viser strategisk, langsiktig tenkning og ledelse og styrker positivt omdømme overfor investorer og kunder. Selskapet arbeider i tråd med vitenskap og europeisk og nasjonal politikk.

Ambisjonen må ses i lys av at EU har et mål om å redusere utslipp med 60 prosent innen 2030, mens Norge skal redusere utslipp med 55 prosent innen 2030 og 95 prosent innen 2050, begge med utgangspunkt i startåret 1990. Industrialiserte land bør ta størsteparten av utslippsreduksjonene grunnet sitt historiske ansvar for klimaendringer, politisk stabilitet, teknologiske muligheter og bedre økonomi. Norsk lov krever ikke rapportering om klimagassutslipp og klimarisiko, men norske krav til bærekraftsrapportering i regnskapsloven har ikke vært revidert siden 2013. Siden 2014 har imidlertid EU skjerpet sine krav i flere runder, og disse har blitt gjeldende for visse typer norske foretak fra 2023. Samtidig går land som Frankrike, Storbritannia, Sør-Afrika, Japan og Sør-Korea lenger enn EU, og flere land kan forventes å skjerpe sine krav fremover.

Hvordan gjøre utslippsberegninger av tiltak for å nå målene?

Alle tiltak bør beregnes i en prosjektbegrunnelse (business case) med fremtidig effekt på både lønnsomhet, risiko og utslipp. Da kan man måle effekten av hvert enkelt tiltak og følge opp målsettingen i sitt klimaregnskap, både historisk og budsjettert frem i tid. Slike målinger gjør en i stand til å sette selskapets klimastrategi og handlingsplan i tråd med forventet måloppnåelse over tid. Dersom effekter av satte tiltak ikke er nok til å nå utslippsmål, bør man revurdere ytterligere tiltak for å redusere utslipp. De siste utslippene man reduserer, er oftest de mest kostbare, og prosjektbegrunnelsen bør være langsiktig med hensyn til nye teknologier og nyvinninger rundt substituerende forbruk og ta høyde for variable CO2- og energipriser.

Årlig bør man gjøre nye målinger for å se om man i selskapets aktiviteter ligger an til å nå målet med gitte tiltak. Dette er en god metode for å faktisk nå sitt mål, og flere godt gjennomtenkte klimastrategier blir først målbare når de beregnes årlig med planlagte tiltak, aktivitetsendringer og måloppnåelse over tid. Dette kan kjennes igjen fra tradisjonelle økonomiske regnskap og beregnes i grove trekk på samme måte som når du for eksempel skal oppnå finansielle mål for omsetning eller kostnadskutt. Effekten av målinger gir ofte gode resultater, spesielt når du skal bevise for styre, ledelse eller investorer om man gjør nok tiltak for å faktisk nå sine mål.

Hva er dagens utfordringer med å fastsette klimamål?

Når selskaper og selskapsstrukturer endrer seg, kan det være en utfordring å opprettholde relevansen for sitt SBT. Et SBT er hele tiden justerbart i lys av dette. I praksis er det en stor utfordring å justere sitt startår/basisår ut fra disse endringene. Dette har GHG nå laget en standardisert prosess på, men de færreste kjenner til denne eller følger den opp på rett vis. Bedrifter skal utvikle retningslinjer for beregning av utslipp på grunnlag av året og tydelig formulere grunnlaget og konteksten for eventuelle omberegninger. De skal sette en terskelverdi for hvor stor endringen kan være for å utløse en omregning av basisår. Utslippene i basisåret skal da med tilbakevirkende kraft beregnes på nytt for å gjenspeile endringer i selskapet som ellers vil redusere konsistensen og relevansen av målet.

En strukturendring innebærer overføring av eierskap eller kontroll av utslippsgenererende aktiviteter eller drift fra ett selskap til et annet. Strukturelle endringer omfatter:

- fusjoner, oppkjøp og frasalg

- outsourcing av utslippsaktiviteter

- endringer i beregningsmetodikk eller forbedringer i nøyaktigheten av utslippsfaktorer eller aktivitetsdata som gir en betydelig innvirkning på basisårets utslippsdata

- oppdagelse av betydelige feil eller et antall kumulative feil som er kollektivt signifikante

Én enkelt strukturendring har kanskje ikke vesentlig innvirkning på basisårets utslipp, men kumulative effekter av en rekke mindre strukturelle endringer kan gi en vesentlig innvirkning, og kan trigge justering.

Basisutslipp og historiske data skal ikke beregnes på nytt ved organisk vekst eller nedgang. Organisk vekst eller nedgang refererer til økninger eller reduksjoner i produksjonsutgang, endringer i produktmiks og nedleggelser og åpninger av driftsenheter som eies/kontrolleres av selskapet. Begrunnelsen for dette er at organisk vekst eller nedgang resulterer i en endring av utslipp til atmosfæren og derfor må regnes som en økning eller reduksjon i selskapets utslippsprofil over tid.

Økonomisk vekst eller kutt?

Et dilemma for mange selskaper er at de ønsker og trenger økonomisk vekst for å nå sine strategiske mål. Et grønt skifte betyr også at de mest effektive selskapene utkonkurrerer de gamle og sløsende virksomhetene og prosessene i markedene. Men det å opprette en ny fabrikk – om enn med revolusjonerende forbedringer i løsninger og karbonproduktivitet – vil gi en viss samlet utslippsøkning relativt til ikke å bygge fabrikken. Det kan hindre selskapet i å nå klimamål som bare består av utslippskutt. I et rent kuttperspektiv er det best å legge ned all aktivitet.

Det overordnede målet for hele verden er både økonomisk vekst for verden hvert år frem til 2050 (typisk rundt 2,5 prosent årlig gjennomsnittlig BNP-vekst) samtidig med at klimagassutslipp går raskt nedover. Det trengs dermed en frakobling av verdiskaping fra utslipp på minst 5 prosent per år fra 2020 for å komme under 2 °C og over 7 prosent per år for å nå 1,5 °C på verdensbasis (Grubler et al., 2018; Stoknes, 2019; Stoknes & Rockström, 2018). Vi kaller dette et karbonproduktivitetsmål: mer verdiskaping med mindre utslipp (det inverse av et intensitetsmål). Selskaper som setter seg karbonproduktivitetsmål over 7 prosent per år, kan da både være vekstselskaper som øker sin andel av verdiskapingen betraktelig i fremtiden, ettersom de vokser raskere enn økonomien som helhet, og samtidig forbedre karbonproduktiviteten i hele økonomien tilsvarende. På den måten unngår man en avveining mellom verdiskapingsvekst og utslipp, og ser heller fra et vinn–vinn-perspektiv på hvordan man med en strategi for grønn vekst kan oppnå begge deler (Stoknes, 2020). Vurderinger av hva som er best å gjøre, er opp til hvert enkelt selskap ut fra krav, forventninger og kriterier fra interessenter.

Et dilemma for mange selskaper er at de ønsker og trenger økonomisk vekst for å nå sine strategiske mål.

En siste stor utfordring er når man tilfører utslipp som ikke har vært målt og rapportert tidligere år. Dette omtales ofte med begrepet addisjonalitet. Det kan gi inkonsistens i lengre tallserier, med mindre man justerer alle utslippene tilbake til gjeldende basisår (som beskrevet ovenfor).

Konklusjon

Poenget med å sette seg et klimamål er at selskapet tar sin rettferdige andel av ansvaret for å redusere utslipp samtidig som man øker sine markedsandeler. Det gir derfor mest aksept dersom man ikke bare setter sine egne mål ut fra eget forgodtbefinnende, men setter dem i tråd med standarder og vitenskapsbaserte mål. Vi finner av datakilder og egne erfaringer at mange virksomheter opplever utfordringer med å få definert og få gjennomslag internt for vitenskapsbaserte klimamål, og vil peke på at her trengs det mer forsknings- og kunnskapsutvikling som kan bidra til å klargjøre barrierer og bedre tilnærminger for å innarbeide målene i hovedstrategien.

Ifølge klimaforskningen (IPCC AR6) og Parisavtalen må menneskeheten holde den globale temperaturøkningen på (godt) under 2 °C, for å unngå de farligste klimaendringene. Det følger normativt av dette at selskaper i dag som et minimum bør planlegge og jobbe aktivt for å bidra til det globale målet (Greaker et al., 2013). Avgjørende verktøy for dette synes være klimaregnskapet, et langsiktig vitenskapsbasert klimamål og grundige prosjektbegrunnelser for å nå dem, som et minimum. Vi ser av undersøkelser at et flertall av store norske selskaper som erkjenner risikoen for klimaendringer for virksomheten, og mulighetene dette skaper for ledelse og innovasjon, derfor nå har satt seg mål for utslippsreduksjon (Position Green, 2022; PwC, 2022). Men til dags dato samsvarer de fleste bedrifters mål ikke med ambisjonene og tidslinjene som svarer til en fremtid hvor global oppvarming begrenses til 1,5 °C. Det haster med å få dette på plass.

He et al. (2021) henviser i en systematisk gjennomgang til fire ulike hovedtemaer innenfor forskning på klimaregnskap: rapportering, ledelse, måloppnåelse og attestasjon. Vi har i denne artikkelen fokusert på de tre første i Norge, mens Fallan (2020) har drøftet særlig det siste. De fire hovedtemaene kan selvsagt påvirke hverandre, for eksempel kan ambisiøse klimamål utløse tydeligere ledelse, oppfølging og skjerpet presisjon i rapportering. Avslutningsvis vil vi understreke tre behov vi ser for videre forskning: For det første, hvordan samspiller og påvirker disse fire hovedtemaene hverandre over tid i norske selskapers utvikling? For det andre, hvordan kan heterogeniteten i standarder samt endringer i rapporteringskrav over tid håndteres bedre? Og for det tredje, hvordan kan forbedrede måltall (som karbonproduktivitet) og klimaregnskap motvirke misbruk og grønnvasking innen dette feltet?

Referanser

Alessi, L., Battiston, S., Melo, A. & Roncoroni, A. (2019). The EU Sustainability Taxonomy: A financial impact assessment. European Commission. https://doi.org/10.2760/347810

Eccles, R. G., Ioannou, I. & Serafeim, G. (2012). The impact of a corporate culture of sustainability on corporate behavior and performance. National Bureau of Economic Research.

Equinor. (2023). Integrert årsrapport 2022. Equinor ASA.

EY. (2019). Tempo på grønn omstilling i norsk næringsliv. EY.

Fallan, E. (2020). Attestasjon av rapportering om sosiale og miljømessige forhold i Norge og internasjonalt – kort blikk på historie, standarder og praksis. I K. M. Baksås, E. M. Kulset & T. Stenheim (Red.), Aktuelle temaer i regnskap og revisjon (s. 277–319). Cappelen Damm Akademisk / NOASP. https://doi.org/10.23865/noasp.112.ch10

Fallan, E. & Granrud, H. (2020). Attestasjon av rapportering om sosiale, miljømessige og økonomiske forhold (miljø-, samfunnsansvars- og bærekraftsrapportering). I Stenvold, T. D. & Degerstrøm, M. M., Revisjonshandlinger i praksis (s. 361-392). Fagbokforlaget.

Gleeson-White, J. (2015). Six capitals: Or, can accountants save the planet? Rethinking capitalism for the twenty-first century (1. utgave USA). W.W. Norton & Company.

Greaker, M., Stoknes, P. E., Alfsen, K. H. & Ericson, T. (2013). A Kantian approach to sustainable development indicators for climate change. Ecological Economics, 91, 10–18.

Grubler, A., Wilson, C., Bento, N., Boza-Kiss, B., Krey, V., McCollum, D. L., Rao, N. D., Riahi, K., Rogelj, J., De Stercke, S., Cullen, J., Frank, S., Fricko, O., Guo, F., Gidden, M., Havlík, P., Huppmann, D., Kiesewetter, G., Rafaj, P.,Schoepp, W., Valin, H. (2018). A low energy demand scenario for meeting the 1.5 °C target. Nature Energy, 3(6), 515–527.

Haslam, C., Butlin, J., Andersson, T., Malamatenios, J. & Lehman, G. (2014). Accounting for carbon and reframing disclosure: A business model approach. Accounting Forum, 38(3), 200–211.

He, R., Luo, L., Shamsuddin, A. & Tang, Q. (2022). Corporate carbon accounting: A literature review of carbon accounting research from the Kyoto Protocol to the Paris Agreement. Accounting & Finance, 62(1), 261–298. https://doi.org/10.1111/acfi.12789

Johns, C. (2009). Becoming a reflective practitioner. John Wiley & Sons.

Miljøfyrtårn (2022) Web hjemmeside, http://www.miljofyrtarn.no/

O’Dwyer, B. & Unerman, J. (2020). Shifting the focus of sustainability accounting from impacts to risks and dependencies: Researching the transformative potential of TCFD reporting. Accounting, Auditing & Accountability Journal, 33(5), 1113–1141. https://doi.org/10.1108/AAAJ-02-2020-4445

Position Green. (2022). ESG-100, Data for Decisionmakers. https://www.positiongreen.com/esg100

PwC. (2021). Klimaindeks 2021. https://www.pwc.no/no/nyheter/Klimaindeks-2021.pdf

PwC. (2022). Klimaindeksen 2022. https://www.pwc.no/no/publikasjoner/klimaindeksen-2022.pdf

Schön, D. A. (2017). The reflective practitioner: How professionals think in action. Routledge.

Serafeim, G., Zochowski, R. & Downing, J. (2019). Impact-weighted financial accounts. Harvard Business School.

Stenheim, T. & Birkeland, K. (Red.). (2020). Finansiell og ikke-finansiell rapportering – trender og utvikling: Festskrift til Hans Robert Schwencke (1. utgave, 1. opplag). Gyldendal.

Stoknes, P. E. (2019). Hvordan måle ekte grønn vekst og unngå grønnvaskingsfellen. Magma, 5, 69–78.

Stoknes, P. E. (2020). Grønn vekst – En sunn økonomi for det 21. århundre. Tiden.

Stoknes, P. E. & Rockström, J. (2018). Redefining green growth within planetary boundaries. Energy Research & Social Science, 44, 41–49.

TCFD. (2022). Task Force on Climate-related Financial Disclosures: 2022 Status Report. TCFD.

The Governance Group. (2021). Bærekraft på børs. Nytt selskapsnavn: Position Green. https://www.positiongreen.com/esg100

Thompson, S. & Thompson, N. (2023). The critically reflective practitioner. Bloomsbury Publishing.