Lønner det seg å investere i ESG-vinnere? (F)

Sammendrag

Hvordan kan man vite hvilke selskaper som har en verdirelevant ESG-score? Og kan en langsiktig investeringsstrategi gi meravkastning?

Dersom aksjekursene reflekterer all offentlig informasjon, vil ikke aksjeinvesteringer i selskaper basert på selskapers ESG-score gi en meravkastning. ESG-scorer varierer mellom ulike ratingbyråer, og forskningen viser ingen klar sammenheng mellom score, lønnsomhet og aksjeavkastning. Forfatterne beskriver en innovativ metode for å finne ut hvilke selskaper som har verdirelevant ESG-score. Ut fra den investeringsstrategien de har testet ut, ved hjelp av en syvfaktormodell, finner forfatterne at en langsiktig investeringsstrategi gir en meravkastning som er både statistisk og økonomisk signifikant.

Innledning

Finn Kinserdal er førsteamanuensis og instituttleder på Norges Handelshøyskole, hvor han blant annet underviser i verdsettelse og regnskapsanalyse og co-leder forskningsprosjektet Digital Revisjon. Han har tidligere vært partner i EY og bl.a. vært leder for revisjonsvirksomheten i Norge.

Kjell Henry Knivsflå er professor i finansregnskap og verdivurdering ved NHH hvor han underviser og forsker. Han har flere publikasjoner i anerkjente tidsskrifter som "European Accounting Review" og "Auditing: A Journal of Practice & Theory".

Thea Danielsen er siviløkonom fra Norges Handelshøyskole, og seniorkonsulent i Karabin AS.

Jan Johansen er siviløkonom og MRR fra Norges handelshøyskole, og Head of Finance i DC Resources Norway.

Interessen for ESG1 har eksplodert (Hong & Shore, 2023). Investorer er naturlig nok interessert i om tiltak for å forbedre ESG-eksponering fører til høyere økonomiske resultater, eller om slike tiltak bare er fordyrende. Drives ESG av andre motiver enn lønnsomhet (Hong & Shore, 2023; Starks, 2023)? Kan resultatene på sikt bli svekket av ikke å satse på ESG, fordi kunder da kan velge bort selskapet? Er det mulig å benytte informasjon om ESG til å danne handlestrategier i aksjemarkedet som gir en meravkastning?

For å møte investorers etterspørsel etter kunnskap er ESG også forskningsmessig i skuddet. En opptelling av antall artikler presentert på European Accounting Association sin årskonferanse i 2023, viser at omtrent 35 prosent av arbeidene omhandlet noe tilknyttet ESG. Metastudier finner mer enn 2 000 artikler som ser på sammenhengen mellom ESG og økonomiske resultater fra 1970 til 2015, og mer enn 1 000 studier fra 2015 til 2020 (Friede et al., 2015; Whelan et al., 2021).

Forskningsresultatene i disse studiene er ikke entydige; de fleste studier viser riktignok en positiv sammenheng mellom å være god på ESG og selskapers lønnsomhet, men effekten har svak signifikans. Noen studier viser ingen eller negativ sammenheng. Resultatene viser også at det er vanskelig å oppnå en avkastning utover normalavkastning. Dessuten er det visse metodiske utfordringer ved at sammenhengen kan være motsatt: Den kan være drevet av selskaper med god lønnsomhet som har råd til å investere i ESG.

En rekke ratingbyråer har spesialisert seg på å lage og publisere ulike former for ESG-scoreindekser. Indeksene er basert på selskapenes ulike ESG-tiltak på delområdene innenfor ESG. Tiltakene karaktersettes per område, vektes og regner en samlet score. Dette gir investorer og andre mulighet for lett å finne frem til selskaper som er ESG-ansvarlige. Men disse ratingene er ikke entydige, og scoren for det samme selskapet varierer mellom byråene (Berg et al., 2020; Boffo & Patalano, 2020; Li & Polychronopoulos, 2020).

Utgangspunktet for investeringsstrategier er at all offentlig informasjon er reflektert i aksjekursen (Fama, 1991, 1998). Men sprikende forskningsresultater gir oss grunnlag for å teste om man ved å benytte offentlig ESG-informasjon kan lage investeringsstrategier som gir meravkastning. Utfordringen er å anvende informasjonen på en ny og mer dyptpløyende måte. Vår metode bygger på Giese et al. (2019), og går ut på å sjekke om ESG-scoren til hvert selskap er verdirelevant, men vi tar det et skritt videre ved å teste porteføljeinvesteringer basert på hvor verdirelevant ESG-scoren er. Vi benytter Ohlsons modell (1995) på en innovativ måte for å teste verdirelevans. Hypotesen er at investorer ikke var klar over dette tidligere – og at vi ved å sjekke verdirelevansen til en ESG-score kan oppnå en meravkastning. Liknende prescreening har blitt testet av andre (Khan et al., 2016; De Klerk et al., 2015; Zuraida et al., 2015; Kaspereit & Lopatta, 2016; Miralles-Quirós et al., 2018). For eksempel Khan et al. (2016) plukker ut de ESG-tiltakene som ansees som vesentlige, og tester om bedrifter som har gode tiltak, gjør det bedre økonomisk.

Vi har ESG-score og markedsdata for i alt 845 børsnoterte selskaper fra 2013 til 2020 som inneholdt alle nødvendige data. Data er fra 19 europeiske land samt USA. Investeringsporteføljen består av 211 kjøpsselskaper og 211 short-salgsselskaper. I alt har vi 5 915 enkeltobservasjoner (selskapsår). Finansielle data i form av børskurser og regnskapstall er i hovedsak hentet fra Bloomberg. I tillegg inkluderer data blant annet Fama-French-faktorer, noe som behøves for å beregne meravkastning (alfa). Vi har data fra seks ulike ratingbyråer med syv ulike ESG-scoreindekser per selskap.

Vi analyserer først om ESG-scoren er med på å gi en god forklaring av aksjeavkastningen, det vil si om scoren er verdirelevant. Dette gjøres rent teknisk ved å benytte en standard prisregresjon med og uten ESG-score for å finne ut om og hvor mye ESG-scoren påvirker residualen (restleddet). Prisregresjonen er basert på Ohlsons modell for aksjeverdsettelse (1995). Siden vi trenger et verdirelevansmål per selskap per år, måler vi verdirelevans på en spesiell måte, som forskjellen mellom residualene med og uten ESG-score.

Videre tester vi om større eller mindre grad av uenighet mellom ratingbyråene om ESG-score for et selskap påvirker verdirelevansen. Vi finner at høy ESG-score gir høy verdirelevans, men at større grad av uenighet mellom ratingbyråene svekker verdirelevansen.

For å teste investeringsstrategien følger vi aksjekursene for selskaper over en periode på til sammen åtte år. De fire første årene (2013–2016) brukes til å identifisere selskaper som har positiv, ingen eller negativ verdirelevans. I investeringsperioden (2017–2020) er strategien å kjøpe og holde på porteføljen av selskaper med høyest ESG-score og med positiv verdirelevans i identifiseringsperioden 2013–2016, og å short-selge aksjer med høy ESG-score, men ingen eller negativ verdirelevans av ESG. Siden ESG må antas ha flerperiodisk effekt, holder vi på og short-selger de samme selskapene (likevektet) i investeringsperioden (med andre ord ingen årlig rebalansering). Formålet er å se om det gir meravkastning å holde på aksjer over tid med høy ESG-score som samtidig er verdirelevante, og å holde seg unna aksjer med høy ESG-score, men der ESG-scoren har lav verdirelevans.

Samlet ga en slik strategi en annualisert risikojustert meravkastning på cirka 8,5 prosent i testperioden. Resultatet er økonomisk og statistisk signifikant, også innenfor de enkelte områdene miljø (E), sosiale forhold (S) og selskapsstyring (G). Det skal nevnes at ikke alle år har like sterke resultater, og noen tester med kontrollvariabler gir mindre entydige resultater. Men formålet med studien er å teste langsiktige investeringsstrategier ved å følge selskaper med høy ESG-score over tid i en portefølje.

Resten av artikkelen har følgende struktur: (1) tidligere forskning, (2) metode for/design av studie, (3) data, (4) resultater, (5) diskusjon samt oppsummering.

Tidligere forskning

ESG-tiltak og lønnsomhet

Mange vil gjerne mene at selskapers tiltak for å forbedre ESG-eksponeringen fører til merkostnader, beskrankninger og høyere risiko, som igjen reduserer lønnsomheten. Man kan videre spørre seg om en ledelse som bruker ressurser på å forbedre ESG-ytelser, handler i aksjonærenes interesse. Ifølge Milton Friedman (1970) er et selskaps mål å drive butikk («the business of business is business»), og bør ikke bruke ressursene sine på sosialt ansvar annet enn å følge samfunnets lover og regler. Men hvis sentrale interessenter som kunder, leverandører, ansatte og investorer i økende grad vektlegger ESG-faktorer, kan det å ignorere dem være negativt. Eksempler på dette er at færre kunder kjøper produktene, eller at det kan bli vanskeligere å rekruttere og beholde ansatte. Starks (2023) diskuterer tilsvarende problemstillinger i artikkelen «Value versus Values».

Whelan et al. (2021) gjør en metaanalyse av over 1 000 studier fra 2015–2020 og oppsummerer det vi vet om sammenhengen mellom ESG og lønnsomhet. De finner en positiv sammenheng i 58 prosent av studiene, nøytral sammenheng i 13 prosent av studiene, negativ sammenheng i 8 prosent av studiene, og 21 prosent med varierende resultater i samme studie. Friede et al.(2015) oppsummerer over 2 000 empiriske studier mellom 1970 og 2015 og finner at 90 prosent av dem viser at selskaper som er gode på ESG, ikke har dårligere avkastning. De fleste studier viser positiv meravkastning, men med svak signifikans. En god del studier viser mindreavkastning.

Investorer er naturlig nok interessert i om tiltak for å forbedre ESG-eksponering fører til høyere økonomiske resultater, eller om slike tiltak bare er fordyrende.

Eksempler på studier som finner en positiv sammenheng mellom ESG og lønnsomhet og verdirelevans, er Aureli et al. (2019), Zuraida et al. (2015). Semenova et al. (2010) finner at miljømessig og sosial informasjon er verdirelevante. Pedersen et al. (2020) finner at «skitne» aksjer er lavere priset enn «rene» aksjer. De Klerk et al. (2015) finner at effekten er mer verdirelevant for selskaper som opererer i de mest ESG-sensitive bransjene. Kaspereit & Lopatta (2016) fant positiv verdirelevans av selskapets bærekraft i de 600 største europeiske selskapene fra 2001 til 2011. Eksempler på det motsatte er Landau et al. (2020) og Hong og Shore (2023).

Selv om flere studier har identifisert en sammenheng mellom ESG-ytelse og selskapets økonomiske resultater, kan det være flere svakheter ved disse resultatene: Halbritter & Dorfleitner (2015) påpeker at styrken og retningen i resultatene avhenger av hvilke ratingbyråer som benyttes, antall selskaper i utvalget, tidsperioden for studiet og mål på lønnsomhet.

Det er i tillegg vanskelig å fastslå en årsakssammenheng (kausalitet), da de fleste studiene ser på assosiasjoner. Krüger (2015) hevder at ESG-forskningen ikke er i stand til å svare på om selskaper «do good because they do well», or «do well because they do good». Med andre ord: En positiv korrelasjon kan enten skyldes at selskaper med høy ESG-ytelse de facto er mer lønnsomme, eller at lønnsomme selskaper har bedre råd til å allokere mer ressurser til ESG og ESG-rapportering – og dermed bedrer sin ESG-score. Samlet viser forskningen lite entydige sammenhenger mellom ESG-tiltak og lønnsomhet.

ESG-score

En rekke byråer har utarbeidet score eller en karakter for ulike selskapers kvalitet på ESG-arbeidet. Mer enn 25 prosent av de børsnoterte selskapene i USA har nå en ESG-score fra ett eller flere scoreselskaper, mens andelen er vesentlig lavere, men raskt økende i Europa (12 prosent) og Japan (7 prosent) (Boffo & Patalano, 2020).

ESG-score komprimerer informasjon fra en stor mengde data til én enkelt poengsum, typisk en indeks på en skala fra 0 til 100, hvor 100 representerer beste score og 0 representerer dårligste score. Scoren er enten mekanisk utregnet basert på offentlig informasjon, typisk årsrapporter, der informasjon kodes, karaktersettes og gis en vektet score, eller så er den mer subjektiv, hvor ratingbyråene kombinerer objektive data med byråets egen vurdering (Eurosif, 2021). Skal ESG-scoren ha betydning for selskapets resultater, må bærekrafttiltakene være vesentlige. De fleste ratingbyråer lager en slik vesentlighetsvekting (Eurosif, 2021), og det er kun score fra slike byråer som er benyttet i denne studien.

Det er mange ulike ratingbyråer som gir ESG-score for samme selskap. Det er imidlertid overraskende liten grad av samsvar i ESG-score mellom ratingbyråene. Gjennomsnittlig korrelasjon mellom de antatt seks mest brukte ESG-ratingbyråene er bare 0,46. (Gibson et al., 2020), riktignok med noe økning over tid. Se tilsvarende korrelasjoner hos Berg et al. (2020), Boffo & Patalano (2020) og Li & Polychronopoulos (2020). Til sammenlikning er målt samvariasjon mellom ulike kredittratingbyråer på 0,986 (Lopez & Contreras, 2020). Den primære årsaken til lav korrelasjon på tvers av ESG-ratingbyråer skyldes ulikheter i scope (det vil si hva som inkluderes), ulik måling av de enkelte parametrene, ulik vekting, samt høyt innslag av subjektive parametere og generelt en umoden bransje (Berg et al., 2020). Ratingbyråer er informasjonsformidlere og har dermed som formål å redusere informasjonsasymmetri. Den store uenigheten blant ratingbyråene vil derfor fungere som støy (Berg et al., 2020). Effekten vil mest sannsynlig være sterkest for de selskapene der ratingbyråene er mest uenige, i samsvar med Serafeim & Yoons funn (2022).

Khan et al. (2016) ser på hvilke elementer i ESG-scoren som har positiv og negativ effekt på aksjeverdien. Ikke alle ESG-ytelser er like viktige: Selskaper kan oppnå en høy ESG-score, men til en høy kostnad. Andre selskaper kan ha høye ESG-ytelser, men som påvirker resultater og aksjeverdi positivt; et eksempel er å lage miljøvennlige produkter som mange kunder vil kjøpe. Khan et al. (2016) brukte vesentlighetskriteriene i SASB-standardene (utgitt av Sustainability Accounting Standards Board), som har et investorperspektiv på bærekraft, til å definere hva som er verdirelevant ved ESG. Khan et al. (2016) fant en betydelig sammenheng mellom selskaper med høy ESG-score og høy fremtidig meravkastning, under forutsetning av at ESG-scoren tidligere perioder er funnet å være verdirelevant. Heijningen (2019) finner tilsvarende resultater.

ESG-overvekting betyr ikke lavere aksjeavkastning

En investor som overvekter porteføljen med ESG-aksjer, vil innskrenke sitt investeringsunivers. Som resultat vil investorene kunne få mindreavkastning. Imidlertid beskriver Pedersen et al. (2020) hvordan en kan maksimere risikojustert avkastning fra ESG-investeringer, og investeringsbanken J. P. Morgan (2016) har gjennomført en studie av hvordan overvekting kan gi bedre avkastning i praksis. Studien finner at ESG-fokus kan forbedre en porteføljes risikojusterte avkastning ved å redusere volatiliteten og faren for store verdifall. Nagy et al. (2015), Giese et al. (2019), og Derwall et al. (2005) finner også at overvekting i ESG-selskaper kan skape meravkastning. Frambo & Kok (2022) finner at aksjer med høy ESG-score klarte seg bedre gjennom korona-aksjefallet i 2020, mens Białkowski & Sławik (2022) ikke kan bekrefte dette.

Forskning gir ikke entydige sammenhenger mellom ESG-score og lønnsomhet og aksjeverdi, noe som gir et mulighetsrom for å lete etter investeringsstrategier som gir meravkastning.

Selv om det skulle være en sammenheng mellom ESG og lønnsomhet, betyr ikke dette at porteføljen vil gi en meravkastning i forhold til risikojustert avkastning. Empiriske resultater fra flere studier presentert i Fama (1991) og Fama (1998) og svært mange studier etter den tid viser at kapitalmarkedet er effisient på det semisterke nivået. Prisene reflekterer all offentlig informasjon, inklusive all offentlig ESG-informasjon. Dermed vil selskaper som er gode på ESG, allerede være høyt priset (Pedersen et al., 2020), og et aksjekjøp bør ikke gi en meravkastning. I tillegg har ESG-aksjer blitt høyt etterspurt i investormarkedet de senere år. De kan derfor ha fått en overetterspørsel og positiv kursutvikling utover reell verdiskapning, og med risiko for negativ avkastning over tid når etterspørselen synker eller aksjen prises i henhold til underliggende inntjening.

Forskningsspørsmål ut fra tidligere forskning

Forskning gir ikke entydige sammenhenger mellom ESG-score og lønnsomhet og aksjeverdi, noe som gir et mulighetsrom for å lete etter investeringsstrategier som gir meravkastning. Hvis man i forlengelsen av studien til Khan et al. (2016) kan gjøre en prescreening for å identifisere selskaper med høy ESG-score som er verdirelevante eller ikke, vil dette kunne gi bedre muligheter for investorer som aktivt vil forvalte sin portefølje. Tilsvarende vil analyser av sammenhenger mellom ratingbyråenes uenighet og aksjeverdi kunne gi bedre innsikt i hvordan man kan bruke ESG-scoren til å redusere støy og øke treffsikkerheten til aksjeporteføljen, som i Berg et al. (2020) og Serafeim & Yoons (2022).

Derfor ønsket vi å finne ut av følgende (spesifisert som alternativhypoteser der nullhypotesene innebærer effisiens):

H1: Den gjennomsnittlige ESG-scoren er verdirelevant for aksjekursen, men høy uenighet mellom ratingbyråene gir mindre verdirelevans.

H2: En kombinert investeringsstrategi med kjøp av aksjer med høy gjennomsnittlig ESG-score og positiv verdirelevans, og short-salg av aksjer med høy gjennomsnittlig ESG-score og null/negativ verdirelevans, gir meravkastning.

Metode for / design av studien

Hypotese 1

Verdirelevansen til ESG-scoren beregnes ved å anvende og utvide den tradisjonelle prisregresjonen som er mye brukt innen finansregnskapsforskning (se for eksempel Collins et al., 1997), og som har sitt teoretiske fundament i residual income-modellen til Ohlson (1995)2. I prisregresjonen er gjennomsnittlig ESG-score brukt som en ikke-finansiell tilleggsparameter for å forklare aksjeprisvariasjon (Amir & Lev, 1996). Forskjellen i residualene i prisregresjonen med og uten ESG-score beregnes for å finne verdirelevansen (VR).3

Stock price = α + β1EPS + β2BVPS + eOhlson

Stock price = β + β1EPS + β2BVPS + β3AVG.ESG + eESG

VR = eOhlson – eESG (1)

Vanligvis blir verdirelevans til gjennomsnittlig ESG målt med koeffisienten (altså β3) eller økningen i justert R2 ved å inkludere variabelen i regresjonen. Men da får vi et verdirelevansmål per regresjon, mens vi ønsker et mål per selskap som inngår i regresjonen for å kunne bruke målet til å teste hypotese 2. I og med at vi bare har fire observasjoner (år) per selskap i estimeringsperioden for verdirelevans, er det for få observasjoner per selskap til å kjøre én regresjon per selskap.

Vi benytter derfor et mål på verdirelevans som er basert på residualene. Gjennomsnittlig avvik i residualene er 0, men ESG-relevans innebærer at variasjonen i residualene er mindre når ESG er med i modellen, justert for frihetsgrader. Residualen til en observasjon er aksjepris minus predikert pris ved hjelp av regresjonen. Differansen i residualene er (aksjepris − predikert aksjepris Ohlson) – (aksjepris – predikert aksjepris Ohlson med tillegg av ESG) = predikert aksjepris med ESG – predikert aksjepris Ohlson, det vil si uten ESG. Verdirelevansmålet gitt ved modell (1) viser altså økningen i predikert aksjepris på grunn av ESG. Verdirelevansmålet kan være korrelert med risikofaktorer, spesielt med momentum, og det er viktig å kontrollere for dette (se modell 3).

ESG-scorene for ett selskap med ulike ESG-ratinger fra mange byråer brukes for å beregne gjennomsnittlig ESG-score. Variasjonen i ESG-scoren viser uenighetene mellom ratingene. En dummy-variabel (DISAGREE) konstrueres slik at verdien er 1 når det er høyest uenighet, og 0 ellers.

Stock pricei,t = β0 + β1BVPSi,t + β2EPSi,t + β3ESGi,t + β4DISAGREEi,t + β5ESGi,t · DISAGREE + ei,t (2)

Vi vil vente at b3 > 0 og b5 < 0. Det vil si at ESG er verdirelevant, men at verdirelevansen går ned når det er uenighet mellom ratingene.

Hypotese 2

Vi har benyttet og utvidet analysemetoden foreslått i Giese et al. (2019). Vi bruker dataene fra 2013 til 2016 (identifiseringsperioden for verdirelevansmålet) for å identifisere hvilke aksjer som bør kjøpes eller short-selges fra 2017 til 2020 (testperioden for handlestrategien). Vi plukker ut de 25 prosent selskapene som har høyest gjennomsnittlig ESG-score (consensus score) og er verdirelevante (VR er positiv); 211 selskaper, og kjøper og holder disse aksjene (likevektet) fra 01.01.2017 til 31.12.2020. ESG-tiltak må antas å ha økonomisk effekt over flere perioder, og vi ønsker derfor å måle eventuell meravkastning for en investor som plukker og sitter på aksjene over en lengre tidshorisont (ingen rebalansering).

Gjennomsnittlig ESG-score er positivt og signifikant assosiert med aksjekursen (på 1-prosentsnivå), noe som betyr at en gjennomsnittlig ESG-score er verdirelevant.

Tilsvarende plukker vi ut de 25 prosent selskapene som har høyest gjennomsnittlig ESG-score, men ikke er verdirelevante (VR er null eller negativ); 211 selskaper, og i teorien short-selger disse aksjene i hele perioden.

Meravkastning er målt med alfa, der Sharpe-ratio4 er brukt som robusthetstest. Alfa (alpha eller α) er meravkastningen av en investering i forhold til normalavkastningen. Vi har benyttet Fama og French (2016) sin femfaktormodell med tillegg av momentum og en likviditetsfaktor til å måle alfa, slik at det samlet er syv faktorer.5 Modellen for normalavkastning utover risikofri rente er gitt ved følgende regresjonsmodell:

R – Rf = Alfa + β FFML + e (3)

hvor Alfa er konstantleddet, og e er feilleddet. R er porteføljeavkastning, Rf er risikofri rente, β er den systematiske risikoen til Fama-French-faktorene pluss momentum og likviditet (FFML), der FFML inkluderer syv risikofaktorer som det kontrolleres for i denne studien. Dersom vi hadde begrenset oss til én faktor, er modellen lik den velkjente kapitalverdimodellen (CAPM) med faktor Rm – Rf, hvor Rm er markedsavkastningen.

Forkastning av nullhypotesen (ingen meravkastning) til fordel for vår alternativhypotese (H2) vil bare skje dersom alfa er signifikant større enn null både statistisk og økonomisk. For å sannsynliggjøre H2 vil vi i tillegg gjøre mange robusthetstester.

Sharpe-ratio blir dermed benyttet i en robusthetstest. Ratioen er beregnet ved å sammenlikne investeringsstrategien med en investor som holder de 25 prosent av selskapene med høyest ESG-score, og short-selger de 25 prosent av selskapene med lavest ESG-score, men ikke vet noe om verdirelevansen. Uten prescreening bør Sharpe-ratio ikke være for stor, men kun tilsvare normal risikopremie skalert.

Data

Datasett

De fleste finansielle data er hentet fra Bloomberg og Refinitiv Eikon, med tilleggsinformasjon om Fama-French-faktorer og momentum hentet fra Kenneth French Data Library6. Likviditetsfaktoren er hentet fra hjemmesiden til Stambaugh7. Vi har brukt månedlige data i testperioden.

Syv ulike ESG-scorer er hentet fra seks ulike ratingbyråer: Refinitiv Eikon ESG, Refinitiv Eikon ESG-C, Sustainalytics ESG Risk Ratings, RobecoSAM Total Sustainability Score og Bloomberg Disclosure-poengsum (alle som også oppgir separat E-, S- og G-score) samt ISS-kvalitetspoeng og score for Carbon Disclosure Projects (CDP).

Tverrsnitt for tidsseriedata inkluderer 4 910 selskaper og 34 370 selskapsår-observasjoner i perioden 2013 til 2020. Utvalget er redusert der ESG-score ikke fantes for én av de syv ulike ratingbyråscorene (3 453 selskaper), økonomiske data manglet for et år (544) eller industrikode (57) manglet. Selskaper der det var fem eller færre selskaper i landet, ble fjernet (10) for å unngå skjevheter. Det samme gjelder selskaper med opplagte feil i data (1). Dermed gjenstod 845 selskaper med i alt 5 915 selskapsår.

Datasettet inkluderer 19 land i Europa samt USA. Av selskapene er 47 prosent fra USA, 53 prosent fra Europa. Elleve industrier i henhold til Global Industry Classification Standard (GICS) er representert. Data er sjekket for uvanlige observasjoner (outliers) og muligheten for diversifisering over ulike industrier og land. Datasettet er et balansert sett av paneldata med like mange observasjoner i hver periode for hver aksje (selskap). Vi har brukt ett datasett for hver rullerende regresjonsperiode.

Utvikling av variablene

Gjennomsnittsscorene for ESG-scorene for hvert selskap per år er beregnet ved å vekte alle de syv scorene likt. Høy ESG-score er definert som de 25 prosent med høyest gjennomsnittsscore av de 845 selskapene (det vil si 211 selskaper).

Uenigheten mellom ratingbyråenes ESG-score er målt som standardavviket for de syv scorene i forhold til gjennomsnittsscoren for hvert enkelt selskap per år. DISAGREE-variabelen (= 1/0) er en dummyvariabel som omfatter 25 prosent av selskapene som har høyeste standardavvik for hvert år.

Verdirelevansen (VR) er omgjort til en dummyvariabel, der selskaper med positiv verdirelevans av ESG-scoren i Ohlsons modell har verdi 1, og de med ingen eller negativ verdirelevans har dummyverdi 0.8 Det er 2 997 selskapsår med positiv verdirelevans i utvalget, og 2 918 selskapsår med null eller negativ verdirelevans – altså nokså lik fordeling. Vi har testet at oppdeling av variablene i dummyvariabel ikke påvirker datadistribusjonen nevneverdig på det enkelte land eller enkelt-industrier.

Sharpe-ratio og årlig avkastning er beregnet månedlig for hvert enkelt av de 845 selskapene, og omregnet til årlig yield (APY).

Beskrivelse av dataene

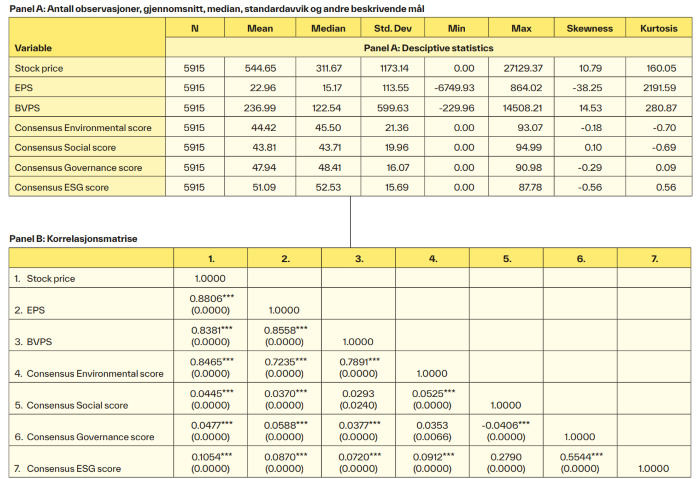

Panel A i tabell 1 viser stor variasjon i finansielle data, men uten tunge outliers. I vårt utvalg er gjennomsnittlig ESG-score (Mean Consensus ESG Score) på 51 på en skala fra 0 til 100. ESG-scoren har en god symmetrisk fordeling, og medianen på 53 ligger nær gjennomsnittet. Verdiene varierer fra 0 til 88; standardavviket er på 30 prosent.9 Gjennomsnittet for miljø, sosiale forhold og forretningsetikk er 44 for E, 44 for S og 48 for G.

Panel B viser at nesten alle korrelasjonene er signifikante og positive. Unntakene er korrelasjonen mellom S og G, som er negativ, og to korrelasjoner som er positive, men ikke-signifikante (de mellom BVPS og S, og E og S).

Selskapene med positiv verdirelevans (VR) ved å inkludere ESG-score i modell 1 er jevnt fordelt på sektorer og land. Det er stort sett høy og positiv korrelasjon mellom score fra de enkelte ratingbyråene for samme selskap, men likevel betydelig uenighet og variasjon i denne, slik at uenighetsvariabelen (DISAGREE) kan benyttes til statistiske analyser i modell 2.

Tabell 1. Beskrivende statistikk og korrelasjonsmatrise. Panel A viser gjennomsnitt, median, standardavvik, minimum, maksimum, skjevhet og kurtose. Standardavviket i Consensus ESG score viser uenigheten mellom ratingbyråene som er grunnlaget for AGREE-dummyvariabelen. Uenigheten mellom ratingbyråene er lik standardavviket til gjennomsnittlig ESG-score, benevnt Std. Dev. av Consensus ESG score i tabell 1 under, og er på 15,69 versus gjennomsnittsscoren på 51,09. Panel B gir korrelasjonene mellom hovedvariabler i verdirelevansdelen av denne studien: Aksjekurs, Bokført verdi per aksje (BVPS), Resultat per aksje (EPS), Consensus (gjennomsnittlig) Environmental-, Social-, Governance- og ESG-score. P-verdier i parentes, *** betyr her signifikans på 1-prosentsnivå.

Resultater

Er ESG-score verdirelevant, og gir høy uenighet mellom ratingbyråer lavere verdirelevans?

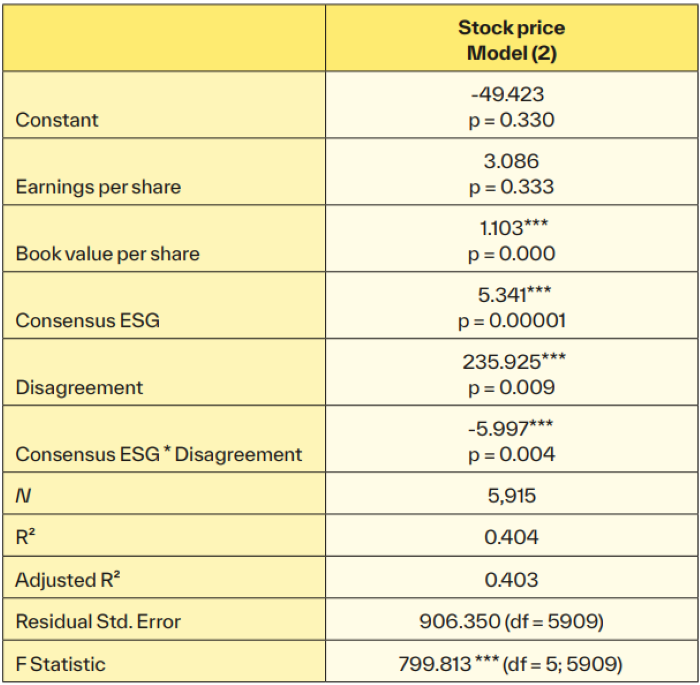

Vi forventer i hypotese 1 å finne at høy gjennomsnittlig ESG-score er verdirelevant, men at høy grad av uenighet (høyt standardavvik) mellom ratingbyråer vil ha negativ innvirkning på verdirelevansen. Resultatene fra regresjon i modell 2 er presentert i tabell 2.

Gjennomsnittlig ESG-score er positivt og signifikant assosiert med aksjekursen (på 1-prosentsnivå), noe som betyr at en gjennomsnittlig ESG-score er verdirelevant.10 I tillegg har høy uenighet på tvers av ESG-score en negativ innvirkning på verdirelevansen til gjennomsnittsscoren (også signifikant på 1-prosentsnivå). Forklaringskraften (justert R2) for regresjonen er også sterk; over 40 prosent. Disse resultatene gir grunnlag for å forkaste nullhypotesen til fordel for Hypotese 1.

Tabell 2: H1: Test av ESG-gjennomsnittsscore og verdirelevans samt om høy uenighet svekker verdirelevansen. Tabell 2 presenterer verdirelevansregresjonen utvidet med graden av uenighet gjennom interaksjon med ESG-scoren (modell 2). Konsensus ESG-score er positivt og signifikant relatert til aksjekurs og viser at ESG-score er verdirelevant. Høye nivåer av uenighet og kombinasjonen av konsensus ESG-score og uenighet-score svekker verdirelevansen for ESG-score. Ved et signifikansnivå på 1 prosent (***) forkastes nullhypotesen. N er antall selskapsårdata fra perioden 2013 til 2019 benyttet i regresjonen.

Vil en investeringsstrategi basert på selskapene med høyest gjennomsnittlig ESG-score, men høy (kjøp) eller lav (selg) verdirelevans gi meravkastning?

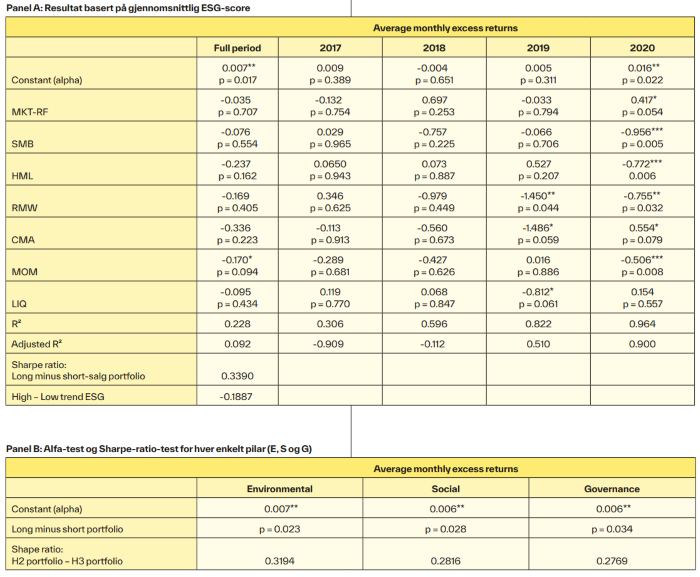

I perioden 1. januar 2013 til og med 31. desember 2016 identifiseres de selskapene som har positiv, null eller negativ verdirelevans (VR) og de 25 prosent av selskapene (211 selskaper) med høyest ESG-score. Den 1. januar 2017 gjennomfører vi testen av investeringsstrategien gjennom å etablere to porteføljer, det vil si kjøpsporteføljen på 211 selskaper (25 prosent høyest ESG og VR > 0) og short-salgsporteføljen på 211 selskaper (25 prosent høyest ESG og VR ≤ 0), og holde aksjeposisjonene ut 2020. I tabell 3 finner vi at denne investeringsstrategien gir en positiv alfa på 0,7 prosent per måned, noe som er signifikant på 5-prosentsnivå (p-verdi = 1,7 prosent). Omregnet til årlig avkastning er meravkastningen på cirka 8,5 prosent, noe som også er økonomisk signifikant.11 Samlet gir dette grunnlag for å forkaste nullhypotesen til fordel for hypotese 2, og resultatene kan bidra til å forklare hvorfor tidligere forskning får såpass usikre resultater på sammenheng mellom ESG-score og meravkastning på aksjeinvesteringer.

Videre viser resultatene også positiv og signifikant meravkastning for hver av de tre pilarene E, S og G. Vi har også testet strategien i enkelt år. 2017, 2018 og 2019 er ikke signifikante. Årsaken til manglende årlig signifikans er trolig færre observasjoner per år enn samlet. Vi har også gjort en rekke robusthetstester med kontrollvariabler (fra ulike land, sektorer mv.) for å sjekke styrken i konklusjonene våre, og disse gir liknende konklusjoner og svekker ikke hovedresultatet.

Samlet sett mener vi at hovedtesten og flere robusthetstester underbygger hypotesen vår om at det å benytte gjennomsnittlig ESG-score i samspill med tidligere verdirelevans gir fremtidig meravkastning. Vi minner likevel om at en vellykket strategi i fortiden ikke gir noen garanti for at eksperimentet kan gjentas med suksess i fremtiden, da informasjonseffisiensen i aksjemarkedet kan ha blitt bedret når det gjelder bærekraft og ESG siden utløpet av vår testperiode.

Tabell 3: Meravkastning av en investeringsstrategi som kjøper og holder aksjer med høy ESG-score som er verdirelevant, og short-selger aksjer med høy ESG-score som ikke er verdirelevant. Panel A viser avkastningen fra en kombinert strategi med kjøp og hold (for 211 selskaper med høyest ESG-score og positiv verdirelevans (VR)) – short-salg (for 211 selskaper med høyest ESG-score og null eller negativ VR) i en likevektet portefølje i 2017–2020. Handlestrategien er basert på gjennomsnittlig ESG-score, verdirelevans og avkastning målt med en utvidet Fama-French-faktormodell. MKT-RF: markedsavkastning minus risikofri rente, SMB: små minus stor, dvs. småbedriftspremie, HML: høy minus lav bokført egenkapital i forhold til børsverdi, RMW: robust (høy) minus svak (lav) lønnsomhet, CMA: konservativt (lav) minus aggressivt (høyt) investeringsnivå, MOM: momentum (opp minus ned), dvs. økende i aksjeavkastningen over tid, LIQ: likviditeten i aksjen. Signifikant på *(10 prosent)-, **(5 prosent)- og ***(1 prosent)-nivå. Panel B gir meravkastningen for en lang-kort portefølje, basert på individuelle gjennomsnittsscorer, der avkastningen er korrigert for Fama-French-faktormodell utvidet med momentum og likviditet. Alfaene som genereres av porteføljer konstruert fra individuelle søylescorer, er nesten identiske med dem som genereres av den samlede ESG-scoren. ** Alle er signifikant på 5-prosentsnivå.

Diskusjon

Alle ESG-ratingbyråene som er benyttet i denne studien, oppgir at deres ESG-score reflekterer ESG-faktorer som har potensial til å påvirke selskapsverdien betydelig. Men hvis dette var tilfellet, ville en høy ESG-score alene indikere høyere aksjeverdi. Våre funn viser tydelig at dette ikke er tilfellet. Årsaken er at det er uenighet om hva som utgjør et godt mål på ESG, og hvilke faktorer som er verdirelevante eller ikke.

Vi finner sterke bevis på at høyere gjennomsnittlig ESG-score er assosiert med høyere aksjekurser, men at uenighet mellom ratingbyråene svekker verdirelevansen til ESG-scoren.

Tidligere forskning har basert seg på å bruke en form for vesentlighetskart eller bransjeinndeling for å komme rundt dette problemet, slik Khan et al. (2016) og Heijningen (2019) har gjort i sine studier. Vi antyder at vår metode gjennom på forhånd å ha testet verdirelevansen kan være mer effektiv for å identifisere spesifikke selskaper som man bør investere i, og dermed øker sannsynligheten for meravkastning ved å gjøre smarte investeringer i aksjer med høy ESG-score. Vi bidrar også til denne litteraturen ved å finne at høy ESG-score uten verdirelevans er negativt assosiert med selskapets økonomiske resultater.

Den mest praktiske implikasjonen av studien vår er at vi gir ESG-investorer et svar på spørsmålet: Når er høy ESG-score en indikasjon på bedre økonomisk ytelse? Dette svaret kan – som vi har vist i denne studien – benyttes av investorer til å gjennomføre en vellykket investeringsstrategi som frembringer en positiv alfa – eller altså meravkastning utover normalavkastningen.

Oppsummering

Mange ratingbyråer utgir ESG-score for selskaper. Vi finner sterke bevis på at høyere gjennomsnittlig ESG-score er assosiert med høyere aksjekurser, men at uenighet mellom ratingbyråene svekker verdirelevansen til ESG-scoren. Disse sammenhengene utnyttes til å danne investeringsporteføljer.

En investeringsstrategi der man kjøper aksjer med høy gjennomsnittlig ESG-score hvor man har påvist høy aksjeverdirelevans i perioden forut, og short-selger aksjer med lav aksjeverdirelevans, skaper en meravkastning – og i vår testperiode (2017–2020) på cirka 8,5 prosent per år. Om strategien lar seg reprodusere i dag, avhenger av om disse sammenhengene er eller blir fanget opp av aksjemarkedet.

Referanser

Amir, E. & Lev, B. (1996). Value-relevance of nonfinancial information: The wireless communications industry. Journal of Accounting and Economics 22, (1-3) s. 3–30.

Aureli, S., Gigli, S., Medei, R. & Supino, E. (2019). The value relevance of environmental, social, and governance disclosure: Evidence from Dow Jones Sustainability World Index listed companies. Corporate Social Responsibility and Environmental Management, 27 (1) s. 1–10.

Białkowski, J. & Sławik, A. (2022). Does Companies’ ESG performance make a difference for New Zealand’s stock market investors during the COVID-19 pandemic? Sustainability, 14(23), 15841.

Berg, F., Kölbel, J. F. & Rigobon, R. (2020). Aggregate confusion: The divergence of ESG ratings. MIT Sloan School Working Paper 5822-19.

Boffo, R. & Patalano, R. (2020). ESG investing: Practices, progress and challenges. Paris: OECD.

Carhart, M. M. (1997). On persistence in mutual fund performance. Journal of Finance, 52, s. 57–82.

Collins, D. W., Maydew, E. L. & Weiss, I. S. (1997). Changes in the value-relevance of earnings and book values over the past forty years. Journal of Accounting and Economics, 24, s. 39–67.

De Klerk, M., de Villiers, C. & van Staden, C. (2015). The influence of corporate social responsibility disclosure on share prices. Evidence from the United Kingdom. Pacific Accounting Review, 27(2), s. 208–228.

Derwall, J., Guenster, N., Bauer, R., & Koedijk, K. (2005). The eco-efficiency premium puzzle. Financial Analysis Journal, 61(2), s. 51–63.

Fama, E. F. (1991). Efficient capital markets: ll. The Journal of Finance, 46(5), s. 1575–1617.

Fama, E. F. (1998). Market efficiency, long-term returns, and behavioral finance. Journal of Financial Economics, 49, s. 283–306.

Fama, E. F. & French, K. R. (2016). Dissecting anomalies with a five-factor model. The Review of Financial Studies, 29(1), 69–103.

Frambo, M. B. & Kok, C. J. (2022). ESG score, stock valuation, and stock performance during the 2020 COVID-19 stock market crash. The Journal of Impact and ESG Investing, 2(4), 69–77.

Friede, G., Busch, T. & Bassen, A. (2015). ESG and financial performance: Aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), s. 210–233.

Friedman, M. (1970). A Friedman doctrine: The social responsibility of business is to increase its profits. The New York Times Magazine, 13, 32–33.

Gibson, R., Krueger, P. & Schmidt, P. S. (2020). ESG rating disagreement and stock returns. European Corporate Governance Institute – ECGI Working Paper Series in Finance.

Giese, G., Lee, L.-E., Melas, D., Nagy, Z. & Nishikawa, L. (2019). Performance and risk analysis of index-based ESG portfolios. The Journal of Inedex-investing - ETFs, ETPs & Indexing, 9(4) 1-15.

Halbritter, G. & Dorfleitner, G. (2015). The wages of social responsibility—where are they? A critical review of ESG investing. Review of Financial Economics, 26, 25–35.

Heijningen, K. v. (2019). The impact of ESG factor materiality on stock performance of firms. Erasmus Platform for Sustainable Value Creation.

Hong, H. G. & Shore, E. P. (2023). Corporate Social Responsibility. Annual Review of Financial Economics (under utgivelse). https://ssrn.com/abstract=4267476

J. P. Morgan. (2016). ESG – Environmental, Social & Governance Investing – A quantitative perspective of how ESG can enhance your portfolio. J. P. Morgan – Global Quantitative & Derivatives Strategy.

Kaspereit, T. & Lopatta, K. (2016). The value relevance of SAM’s corporate sustainability ranking and GRI sustainability reporting in the European stock markets. Business Ethics: A European Review, 25(1), s. 1–24.

Khan, M., Serafeim, G. & Yoon, A. (2016). Corporate sustainability: First evidence on materiality. Accounting Review(91)(6), s. 1697–1724.

Krüger, P. (2015). Corporate goodness and shareholder wealth. Journal of Financial Economics, 115, s. 304–329.

Landau, A., Rochell, J., Klein, C. & Zwergel, B. (2020). Integrated reporting of environmental, social, and governance and financial data: Does the market value integrated reports? Business Strategy and Environment, 29, s. 1750–1763.

Li, F. & Polychronopoulos, A. (2020). What difference an ESG rating provider makes! Research Affiliates 24.

Lopez, C., Contreras, O., & Bendix, J. (2020). ESG ratings: The road ahead. Available at SSRN 3706440.

Miralles-Quirós, M. M., Miralles-Quirós, J. L., & Valente Gonçalves, L. M. (2018). The value relevance of environmental, social, and governance performance: The Brazilian case. Sustainability, 10(3), 574.

Nagy, Z., Kassam, A. & Lee, L.-E. (2015). Can ESG add alpha? An analysis of ESG tilt and momentum strategies. MSCI ESG Research.

Ohlson, J. A. (1995). Earnings, book value, and dividends in equity valuation. Contemporary Accounting Research, 11(2), s. 661–687.

Pedersen, L. H., Fitzgibbons, S., & Pomorski, L. (2021). Responsible investing: The ESG-efficient frontier. Journal of Financial Economics, 142(2), 572-597.

Serafeim, G., & Yoon, A. (2022). Stock price reactions to ESG news: The role of ESG ratings and disagreement. Review of accounting studies, 1-31.

Semenova, N., Hassel, L. G. & Nilsson, H. (2010). The value relevance of environmental and social performance: Evidence from Swedish SIX 300 companies. Investment and Corporate Governance Working Papers, Sustainable Investment Research Platform.

Zuraida, Z., Houqe, N. & Zijl, T. v. (2015). Value relevance of environmental, social, and governance disclosure. Centre for Accounting, Governance and Taxation Research – Victoria University of Wellington.

Eurosif (2021). Responsible Investment Strategies. https://www.eurosif.org/wp-content/uploads/2022/06/Eurosif-Report-June-22-SFDR-Policy-Recommendations.pdf

Whelan, T., Atz, U., Van Holt, T., & Clark, C. (2021). ESG and financial performance. Uncovering the Relationship by Aggregating Evidence from, 1, 2015-2020.

Noter

- ESG er basert på tre pilarer: miljø (E for Environment), sosiale forhold (S for Social) og selskapsstyring (G for Governance, også benevnt forretningsetiske forhold). I denne artikkelen bruker vi fellesbetegnelsen ESG for både ESG og CSR (Corporate Social Responsibility), selv om de kan ha ulik definisjon og noe ulikt meningsinnhold.

- Ohlson-modellen er en veletablert modell som har vist seg robust til å forklare en stor del av prissvingninger ved bruk av kun to kilder til finansiell informasjon: inntjening og bokført verdi (Collins et al., 1997).

- Koeffisientene β representerer vektingen eller påvirkningskraften av hver variabel på aksjekursen (Stock Price). EPS er Earnings per Share; fortjeneste per aksje. BVPS er Book Value Per Share; bokført verdi av egenkapital per aksje. e er residualen i regresjonen (henholdsvis i standard prismodell og for ESG-score), AVG.ESG er Average ESG Score; gjennomsnittlig ESG-score. VR er verdirelevans.

- Sharpe-ratio = (porteføljens avkastning minus risikofri avkastning) / standardavviket på porteføljens meravkastning.

- Fama & French (2015, 2016) utvidet sin opprinnelige trefaktormodell fra 1993 til en modell med fem faktorer (French (2021), Description of Fama/French 5 Factors for Developed Markets, mens Carhart (1997) innførte en kontroll for momentum og Pástor & Stambaugh (2003) foreslo en syvende faktor: likviditet – som ble videre testet ut av Ma et al. (2021). De tre opprinnelige faktorene er markedsrisiko (som i kapitalverdimodellen, CAPM), størrelse og bok-relativt-til-marked. De fire nye faktorene er lønnsomhet, investering, momentum og likviditet.

- https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/Data_Library/f-f_5developed.html

- https://finance.wharton.upenn.edu/~stambaug/liq_data_1962_2019.txt

- Prediksjonsmodellen måler og vekter ESG-score-trenden, dvs. at selskaper som har forbedret sin score i årene 2013 til 2016, får en høyere en høyere vekting; jfr. metoden til J. P. Morgan (2016), som også fant at slike selskaper skaper meravkastning versus de med flat eller fallende trend.

- Kurtose måler hvor stor «halen» er i forhold til en normalfordelingshale. Skjevhet og kurtose er akseptable; dog litt skjevhet og «fet» hale for fortjeneste per aksje (EPS).

- Vi har testet for multikollinearitet og heteroskedastisitet, og en tendens til sistnevnte gjør at vi benytter robuste standardavvik.

- Sharp-ratio er på 0,339. Den er negativ for en investor som kjøper og holder de 25 prosent ESG-aksjene (211 selskaper) med høyest ESG-score og short-selger de 25 prosent aksjene (211 selskaper) med lavest ESG-score uten å vite noe om verdirelevansen.