EU-taksonomien for bærekraft – slik påvirkes norske foretak (R)

Slik treffes norske foretak

Sammendrag

Rasmus Evensen er senior manager i PwCs fagavdeling med fagansvar for EU-taksonomien. Han er delforfatter av Universitetsforlagets lovkommentar om taksonomiforordningen, som forventes utgitt i løpet av høsten 2023.

Green Deal er en strategi for grønn vekst som skal styrke konkurransekraften i europeisk industri parallelt med at Europa gjøres mer bærekraftig. Hva betyr den for norske foretak?

Strategien er sentral i EU-kommisjonens innsats for å nå klimamålene vi har satt oss. For å klare dette anslår EU at unionen må investere ytterligere 700 milliarder euro årlig i grønn retning. Det er i all hovedsak privat sektor som må ta denne regningen, og EU-taksonomien er et viktig verktøy for å insentivere de nødvendige investeringene. Sentralt i EU-taksonomien er et klassifiseringssystem som fastsetter hvordan økonomiske aktiviteter innen et utvalg sektorer kan kvalifisere som bærekraftige. Denne artikkelen redegjør for rapportering etter taksonomiforordningen for ikke-finansielle foretak.

Formålet med EU-taksonomien

Det overordnede formålet med EU-taksonomien er å tilrettelegge for kapitalflyt til selskap som drives på en bærekraftig måte. Ved å etablere et klassifiseringssystem som gir tydelige og strenge krav som må oppfylles for at et selskap kan hevde at det driver bærekraftig, ønsker EU å skape en felles forståelse for hva som faktisk er bærekraftig samtidig som det forhindrer grønnvasking.

EU-taksonomien gjelder for både finansielle og ikke-finansielle selskap, men stiller ulike krav til hvordan disse skal rapportere. Ikke-finansielle selskap må redegjøre for i hvilken grad deres økonomiske aktiviteter drives i tråd med kravene i regelverket. Overordnet innebærer dette rapportering av et sett med finansielle nøkkeltall for den delen av virksomheten som drives på en bærekraftig måte. Finansielle foretak, herunder banker, forsikrings- og investeringsforetak, må redegjøre for i hvilken grad de gir lån til, forsikrer eller investerer i bærekraftig virksomhet.

På sikt ventes det at finansielle selskap vil etablere grønne investeringsprodukter som helt eller delvis består av investeringer i eller lån til foretak som driver sin virksomhet på en bærekraftig måte i henhold til EU-taksonomien. Gjennom dette kan taksonomien gi bedre tilgang til kapital for bærekraftige foretak.

Hvilke foretak må rapportere etter EU-taksonomien?

Rapporteringskravene som kommer gjennom taksonomien, gjelder de samme foretak og konsern som må rapportere etter regnskapsloven § 3-3c tiende ledd.1 For regnskapsåret 2023 og 2024 gjelder dette foretak og konsern av allmenn interesse, altså foretak som har utstedt omsettelige verdipapirer opptatt til handel på et regulert marked i et EØS-land, samt kredittinstitusjoner og forsikringsforetak, med

- mer enn 500 årsverk, og

- minst 40 mill. € (320 mill. kroner) i omsetning, eller

- 20 mill. € (160 mill. kroner) i totale eiendeler.

I 2025 utvides omfanget slik at alle store foretak og konsern må rapportere etter taksonomien. Dette er foretak eller konsern som oppfyller minst to av følgende tre kriterier:

- 250 årsverk

- 40 mill. € (320 mill. kroner) i omsetning

- 20 mill. € (160 mill. kroner) i totale eiendeler2

Hva innebærer det å være bærekraftig etter taksonomien?

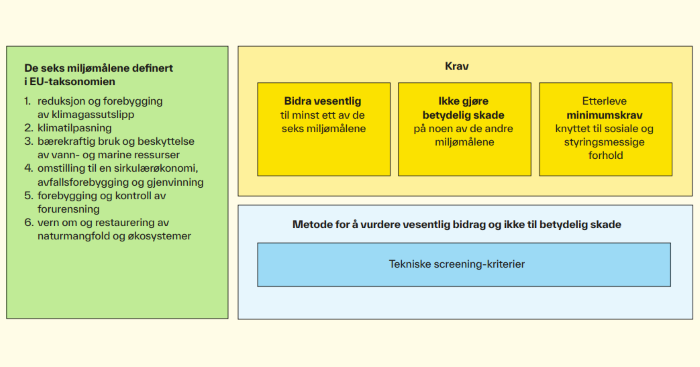

Rapporteringskravene i regelverket er basert på foretakenes økonomiske aktiviteter og hvorvidt disse aktivitetene bidrar til eller gjør skade på noen av de seks miljømålene som taksonomiforordningen introduserer. Disse miljømålene er:

- reduksjon og forebygging av klimagassutslipp

- klimatilpasning

- bærekraftig bruk og beskyttelse av vann- og marine ressurser

- omstilling til en sirkulærøkonomi, avfallsforebygging og gjenvinning

- forebygging og kontroll av forurensning

- vern om og restaurering av naturmangfold og økosystemer

For å kunne rapporteres som bærekraftig etter taksonomien må økonomiske aktiviteter oppfylle tre krav, hvorav to av disse er knyttet til de seks miljømålene.

Ved å etablere et klassifiseringssystem som gir tydelige og strenge krav som må oppfylles for at et selskap kan hevde at det driver bærekraftig, ønsker EU å skape en felles forståelse for hva som faktisk er bærekraftig samtidig som det forhindrer grønnvasking.

For det første må aktiviteten bidra vesentlig til minst ett miljømål. Å bidra vesentlig til et miljømål innebærer at aktiviteten må oppfylle et sett med tekniske kriterier som er spesifikke for hver aktivitet og for hvert miljømål som aktiviteten er relevant for. Eksempelvis er strømproduksjon omfattet av regelverket. For at denne aktiviteten kan anses å bidra vesentlig til miljømål 1, er ett av de tekniske kriteriene at effekt-tettheten til kraftverket er høyere enn 5 W/m2. Hvis dette kriteriet er oppfylt, anses aktiviteten å bidra vesentlig til klimamål 1.

Figur 1

Aktiviteten må videre ikke gjøre betydelig skade på noen av de øvrige miljømålene. Også her er det utarbeidet konkrete kriterier som aktiviteten må oppfylle for hvert aktuelle miljømål. For at produksjon av vannkraft ikke skal anses å gjøre betydelig skade på miljømål 3, må det blant annet være innført tiltak for å sikre tilstrekkelig vannføring for både nedstrøms og oppstrøms fiskemigrasjon. Hvis dette ikke er tilfellet, anses aktiviteten å gjøre betydelig skade på miljømål 3, og aktiviteten vil ikke kunne rapporteres som bærekraftig uavhengig av om aktiviteten bidrar vesentlig til et annet miljømål.

Det siste kriteriet er at selskapet må oppfylle visse krav tilknyttet sosiale og styringsmessige forhold. Dette innebærer at selskapene må gjennomføre aktsomhetsvurderinger samt utarbeide hensiktsmessige rutiner og prosedyrer innenfor følgende overordnede områder:

- menneskerettigheter og anstendige arbeidsforhold

- anti-korrupsjon

- skattelovgivning

- konkurranserett

Selskapene kan heller ikke være dømt for brudd på lover tilknyttet disse områdene.

Hovedtyper økonomiske aktiviteter

Et sentralt poeng i regelverket er skillet og sammenhengen mellom aktiviteter som er såkalt taxonomy eligible og aktiviteter som er taxonomy aligned.

At en økonomisk aktivitet er taxonomy eligible (heretter kalt omfattet), innebærer at aktiviteten er inntatt og beskrevet i regelverket. Hvis et foretaks virksomhet stemmer med aktivitetsbeskrivelsen i regelverket, driver foretaket altså en omfattet økonomisk aktivitet.

Hvis aktiviteten er omfattet av regelverket, kan den bli taxonomy aligned (heretter kalt bærekraftig) hvis aktiviteten oppfyller de tre kriteriene nevnt tidligere.

En siste type økonomiske aktiviteter er de som ikke er omfattet av regelverket. Regelverket tar ikke stilling til hvorvidt ikke-omfattede aktiviteter utøves på en bærekraftig måte.

Nærmere om rapporteringen

Taksonomiforordningen medfører en betydelig rapporteringsplikt for omfattede selskap. Blant annet må de rapportere hvor stor andel av foretakets omsetning, CapEx og OpEx som er tilknyttet deres bærekraftige aktiviteter. Disse andelene omtales som KPI-er i regelverket og er utvilsomt det mest sentrale elementet i rapporteringen. KPI-ene skal rapporteres som prosenter, og for å beregne disse må foretakene fremskaffe både en teller og en nevner for hver KPI. Disse KPI-ene skal suppleres med både kvantitative og kvalitative tilleggsopplysninger.

KPI-ene har en nær tilknytning til foretakenes regnskap, og EU-kommisjonen henviser ofte til IFRS-reglene når det gjelder hvordan foretakene skal gå frem for å beregne KPI-ene. Det er derfor nødvendig med en viss regnskapsforståelse for å kunne rapportere i tråd med regelverket. I det følgende skal jeg redegjøre nærmere for hvordan de tre KPI-ene skal beregnes.

Omsetning

Nevneren i omsetningsbrøken skal tilsvare det som rapporteres som omsetning i foretakets regnskap. Omsetning vil være inntekter fra kundekontrakter (IFRS 15), men kan også omfatte leieinntekter (IFRS 16) og noen renteinntekter (IFRS 9). Dette vil normalt være topplinjen i resultatoppstillingen. Enkelte foretak viser omsetning på flere linjer, og en kan også finne eksempler på at omsetning og annen inntekt vises samlet. Det vil være en klar fordel om regnskapet viser rene linjer for omsetning, slik at det er klart hva som skal brukes som nevner, og hvilke inntekter som kan inngå i telleren.

Når det gjelder telleren, skal denne tilsvare andelen omsetning som er forbundet med økonomiske aktiviteter som er bærekraftige etter regelverket. For et foretak som driver flere vannkraftverk, vil telleren ganske enkelt være omsetningen knyttet til salg av kraft fra de kraftverkene som oppfyller kravene i regelverket. Hvis kraftselskapet har en total omsetning på 400 millioner, og hvis omsetningen fra vannkraftverk som oppfyller kravene i regelverket er på 100 millioner, vil foretaket rapportere 25 prosent av sin omsetning som bærekraftig.

For rapporteringspliktige konsern vil det gjerne være slik at konsernet driver noen omfattede økonomiske aktiviteter hvor all omsetning fra aktiviteten er rettet mot selskap innad i konsernet. Dette kan eksempelvis være tilfellet når konsernet har et eget transportsegment som frakter egenproduserte varer ut til andre forretningsenheter. I slike tilfeller skal konsernet ikke rapportere den konserninterne omsetningen som en del av omsetnings-KPI-en. Den konserninterne omsetningen som stammer fra bærekraftige interne aktiviteter, skal derimot rapporteres som tilleggsinformasjon.

Som tidligere nevnt er omsetning omfattet av taksonomien dersom den er forbundet med («associated with» på engelsk) de beskrevne økonomiske aktivitetene. For noen aktiviteter er denne sammenhengen åpenbar, som i eksempelet med vannkraftproduksjon over. Ved mer sammensatte leveranser, eller integrerte verdikjeder, må en bruke betydelig skjønn for å ta stilling til om omsetningen er tilstrekkelig nært forbundet med den beskrevne økonomiske aktiviteten. Det kan også være vanskelig å ta stilling til hvor stor andel som er omfattet. EU-kommisjonen har gitt noe veiledning gjennom spørsmål med svar (FAQ), men det er fortsatt mange spørsmål som ikke er endelig avklart her.

CapEx og OpEx

Nevneren i CapEx-KPI-en skal tilsvare regnskapsmessige tilganger klassifisert som

- varige driftsmidler etter IAS 16,

- bruksrettseiendeler etter IFRS 16,

- immaterielle eiendeler etter IAS 38,

- investeringseiendom etter IAS 40, eller

- biologiske eiendeler etter IAS 413.

I motsetning til CapEx og omsetning er OpEx-begrepet i taksonomien ikke direkte knyttet til kjente regnskapsstørrelser. Nevneren i OpEx-brøken skal derimot bestå av kostnader knyttet til

- forskning og utvikling,

- renovering av bygninger,

- kortsiktig leasing, og

- reparasjon og vedlikehold.

I tillegg skal nevneren bestå av noen kostnader med direkte tilknytning til foretakenes eiendeler. Erfaringsvis kan det være krevende å fremskaffe OpEx-nevneren fordi OpEx etter taksonomien kan være spredt på flere regnskapslinjer, samtidig som noen regnskapskonti kan bestå av noe som anses som OpEx etter taksonomien, og noe som ikke gjør det. For å sikre god kvalitet på rapporteringen må mange derfor tilpasse regnskapssystemene sine.

Rapporteringskravene i regelverket er basert på foretakenes økonomiske aktiviteter og hvorvidt disse aktivitetene bidrar til eller gjør skade på noen av de seks miljømålene som taksonomiforordningen introduserer.

I likhet med omsetnings-KPI-en vil CapEx og OpEx inntas i tellerne hvis de er knyttet til foretakets bærekraftige økonomiske aktiviteter. For foretak som produserer vannkraft, vil investeringer i og vedlikehold av kraftverkene som oppfyller kravene i regelverket, inntas i telleren til henholdsvis CapEx- og OpEx-KPI-en.

CapEx og OpEx som ikke er knyttet til foretakets bærekraftige økonomiske aktiviteter, kan likevel rapporteres som bærekraftig om de oppfyller minst ett av tre øvrige kriterier:

- Utgifter som er en del av en langsiktig plan for enten å gjøre foretakets omfattede økonomiske aktiviteter bærekraftige eller for å utvide foretakets allerede bærekraftige aktiviteter, regnes som bærekraftige dersom planen oppfyller kravene som stilles.

- Anskaffelser fra økonomiske aktiviteter som oppfyller kravene i regelverket, regnes som bærekraftige selv om utgiftene ikke er knyttet til foretakets egne bærekraftige økonomiske aktiviteter. For foretak som driver vannkraftverk, kan dette eksempelvis gjelde betong anskaffet fra en leverandør som oppfyller kravene i regelverket, og hvor betongen brukes til utbedring av et av foretakets vannkraftverk. Denne investeringen vil regnes som bærekraftig CapEx selv om kraftverket betongen brukes i, ikke oppfyller kravene i regelverket.

- Utgifter som er tilknyttet individuelle tiltak som reduserer foretakets klimagassutslipp, er avgrenset til noen spesifikke aktiviteter listet i regelverket. Dette vil eksempelvis gjelde hvis et foretak installerer solcellepanel på et bygg de eier. Installasjon av solcellepanel er definert som en økonomisk aktivitet. Selv om foretaket ikke driver bærekraftige økonomiske aktiviteter, vil utgiftene knyttet til dette tiltaket anses som bærekraftig CapEx og/eller OpEx. Etter mitt syn bør dette gjelde uavhengig av om foretaket som installerer solcellepanelene, oppfyller kravene i regelverket, men dette er ikke endelig avklart.

For regnskapsåret 2023 skal rapportering etter EU-taksonomien inntas i foretakenes redegjørelse om samfunnsansvar. Fra og med 2024 skal rapporteringen flyttes inn i årsberetningen, og det innføres samtidig krav om at revisor skal attestere på rapporteringen.

Når flere norske selskap treffes av regelverket de kommende årene, vil behovet for taksonomikompetanse øke betraktelig.

Stegvis implementering

For norske foretak blir 2023 første år med pliktig rapportering.

Før juni 2023 gjaldt regelverket kun for økonomiske aktiviteter for miljømål 1 og 2. I juni 2023 ble regelverket utvidet til også å gjelde økonomiske aktiviteter knyttet til de fire siste miljømålene. Samtidig ble det introdusert noen nye aktiviteter knyttet til miljømål 1 og 2. For de økonomiske aktivitetene som var inkludert i regelverket før dette tidspunktet, gjelder fullstendige rapporteringskrav for regnskapsåret 2023, som innebærer å vurdere om foretakets økonomiske aktiviteter oppfyller kravene i regelverket.

For miljømål 3–6 og de nye aktivitetene i miljømål 1 og 2 vil det for 2023 kun være krav om å rapportere hvorvidt en har økonomiske aktiviteter som er omfattet (eligible). Foretakene må da allokere omsetning, CapEx- og til sine omfattede økonomiske aktiviteter. Krav om å rapportere hvorvidt en oppfyller kravene for disse aktivitetene, vil først gjelde fra 2024.

Rapporteringsmaler til besvær

EU-taksonomien inneholder strenge krav til hvordan rapporteringen skal se ut. Blant annet må KPI-ene samt en rekke kvantitative tilleggsopplysninger inntas i tre omfattende rapporteringsmaler. Disse malene er pliktige for foretak som er underlagt taksonomilovgivningen også når foretaket ikke driver omfattede økonomiske aktiviteter. Malene som skal brukes, er ikke alltid like intuitive, og det er lett å misforstå hvordan de skal fylles ut. Det anbefales derfor at en gjennomgår veiledningene som er tilgjengelige, og diskuterer med revisor eller andre før en rapporterer for første gang.

Finansielle foretak

Taksonomien innfører egne rapporteringskrav for ulike typer finansielle foretak. For hver hovedtype finansielle foretak er det utarbeidet svært detaljerte og omfattende rapporteringsmaler. Felles for de finansielle foretakene er at de må rapportere sin eksponering mot ikke-finansielle foretak som oppfyller kravene i regelverket. Denne rapporteringen gjøres i form av KPI-er, og den mest sentrale KPI-en for finansielle foretak er den såkalte Green Asset/Investment Ratio (GAR/GIR). Denne KPI-en måler de finansielle foretakenes eksponering mot virksomheter som oppfyller kravene i regelverket. For utlån til eller investeringer i bedriftskunder vil eksponeringen kun være bærekraftig i den grad den er rettet mot en kunde som har rapporteringsplikt etter taksonomien, og som oppfyller kravene for å anses som bærekraftig. For utlån til husholdninger gjelder egne regler.

Gode råd for omfattede selskap

Sammen med mine kolleger i PwC har jeg bistått mange selskap med rapportering etter EU-taksonomien. Felles for de selskapene som har hatt gode og effektive prosesser, er en tydelig forankring hos ledelsen samt tilstrekkelig kapasitet hos prosjektansvarlig i selskapet.

En annen nødvendig forutsetning er god samhandling og dialog mellom prosjektleder og prosesseiere i organisasjonen. Dette er viktig fordi rapportering etter taksonomien innebærer betydelig datainnsamling fra foretakenes ulike forretningsområder. Hvis denne delen av prosessen ikke strømlinjeformes, oppstår det gjerne flaskehalser som kan skape frustrasjon hos de involverte samt svakheter og feil i rapporteringen.

I tillegg ser vi at tilgang på juridisk kompetanse og regnskapskompetanse er helt nødvendig for å gjøre riktige vurderinger i implementeringsprosessen.

Det er liten tvil om at EU har store ambisjoner for bærekraftsrapportering, og vi venter at antallet økonomiske aktiviteter som omfattes av EU-taksonomien, vil øke i årene fremover. Når flere norske selskap treffes av regelverket de kommende årene, vil behovet for taksonomikompetanse øke betraktelig. Foretak som skal rapportere om få år, bør være tidlig ute med å planlegge implementeringsprosessen og eventuelt rekruttere kompetansen de mangler.

Noter

- § 2-4 i forslag til ny regnskapslov

- EU-kommisjonen har foreslått å øke beløpsgrensene for store foretak. På grunn av svak kronekurs, vil grensene for norske foretak øke vesentlig hvis forslaget vedtas. Nye beløpsgrenser ventes å gjelde fra 1.1.2024.

- Tilganger knyttet til biologiske eiendeler som er klassifisert som kortsiktige eiendeler, er ikke å regne som CapEx etter EU-taksonomien.