Dagligvaremarkedet: Hvordan påvirker forbrukerjournalistikk som VGs matbørs priskonkurransen? (F)

Sammendrag

Øystein Foros, professor ved Norges Handelshøyskole. Foros har publisert i en rekke internasjonale tidsskrift som Management Science, Economic Journal, Rand Journal of Economics og International Economic Review.

Halvar Helgø, mastergrad Norges Handelshøyskole (2021). Helgø jobber som Associate i Assurance, Ernst & Young.

Thea Kilstad, mastergrad Norges Handelshøyskole. Kilstad jobber som Associate i Audit & Assurance i Deloitte.

Forbrukerjournalistikk kan ha stor innvirkning på forbrukernes valg og dermed konkurransen mellom aktørene som settes under lupen. I en casestudie ser vi på hvordan VGs matbørs har påvirket konkurransen mellom lavpriskjedene i dagligvarkmarkedet. Vi foretar et semistrukturert intervju med de ansvarlige for VGs matbørs, i tillegg driver vi vår egen prisjegervirksomhet ved å samle inn prisene hos Coop Extra, Kiwi og Rema på ti ulike dager fra januar til mars 2021. Vår varekurv består av 115 produkter som har inngått i de siste matbørsene hos VG. I tillegg har vi valgt ut 45 tilfeldige produkter. Vi finner at kjedene følger hverandre svært tett på priser, noe som indikerer at de har omfattende prisjegervirksomhet i hverandres butikker. Videre er det prisen på enkeltprodukter som avgjør lavpristronen hos VGs matbørs, noe som indikerer at omfattende prisovervåkning er viktig for en kjede med en lavprisprofil. Å komme dårlig ut på VGs matbørs gir negativ omtale og åpner for at én av konkurrentene kan drive reklame med seg selv på toppen av lavpristronen hos VG.

1 Introduksjon

Da VGs matbørs for første gang sto på trykk [i 2000], ble det spist kake og drukket champagne på Lade Gård i Trondheim. – Det var en høydare i Remas historie [...] Og så hele førstesiden i VG. Bedre markedsføring får du ikke, forteller Kristiansen [CEO Rema]. (Lie, 2017)

Forbrukerjournalistikk vies stor plass hos mange medier. Priser og/eller kvalitet på vin, mat, biler, restauranter, hoteller osv. fra ulike leverandører sammenlignes og rangeres. Felles for de fleste produkter som legges under lupen, er at det er vanskelig for forbrukerne å skaffe seg oversikt, og mediene bidrar i så måte med å gjøre forbrukerne bedre informert. Markedsaktørene som vinner slike tester, benytter dette i utstrakt grad i egen reklame og profilering. Det er velkjent fra økonomisk faglitteratur at slik informativ reklame, herunder sammenligninger utført av media, kan skjerpe konkurransen mellom aktørene (Stigler, 1961, og etterfølgende studier). Ater og Rigbi (2019) analyserer effektene av at myndighetene i Israel i 2015 lanserte en offentlig prisportal hvor alle dagligvareprisene til alle kjedene ligger ute. Forbrukerne har benyttet portalen i svært begrenset grad, viser Ater og Rigbi. Likevel ble priskonkurransen skjerpet, og prisene ble redusert med 4–5 prosent. Årsaken er ifølge Ater og Rigbi medias rolle, siden media benytter portalen til å publisere prissammenligninger. Disse prissammenligningene foretatt av tredjepart påvirker forbrukerne, og kjedene konkurrerer dermed hardere for å komme godt ut på slike tester.

Når slike pris- eller kvalitetssammenligninger blir en viktig del av konkurransen i markedet, vil det medføre at det blir særlig viktig for bedriftene å overvåke priser og tilbud fra konkurrentene. Dersom informasjonen ikke ligger på en offentlig portal, som i det israelske dagligvaremarkedet, blir det derfor viktig for markedsaktørene å drive egen overvåkning av konkurrentenes priser og tilbud.

Når konkurrentene får bedre oversikt over hverandres priser og tilbud, er det velkjent fra økonomisk faglitteratur at dette kan legge til rette for såkalt stilltiende samarbeid. Dersom konkurrentene raskt oppdager et priskutt og kan reagere raskt på det, dempes insentivene til priskutt, siden gevinsten i form av flere kunder vil være kortvarig og liten.[1] Fra økonomisk faglitteratur er resultatene derfor tvetydige med hensyn til om økt prisovervåkning og -transparens mellom konkurrenter vil skjerpe eller redusere konkurransen.

I Norge har VGs matbørs en unik posisjon når det gjelder slik forbrukerjournalistikk, ikke minst siden VG har drevet denne børsen helt siden 2000. Dagligvarer er fortsatt en betydelig utgiftspost for de fleste, og det er vanskelig og ikke minst tidkrevende for forbrukerne selv å skaffe seg oversikt over hvilken kjede som er billigst. Som påpekt over, selv når det eksisterer offentlige prisportaler som i Israel, benyttes disse i begrenset grad direkte av forbrukerne. VGs matbørs blir derfor et viktig virkemiddel for å troverdig kunne fremstå som en lavpriskjede. Dette vises i sitatet over. Da VGs matbørs ble lansert i 2000, var Rema den eneste av kjedene som hadde en rendyrket lavprisprofil. Det er derfor ikke vanskelig å forstå at Rema var fornøyd da VG lanserte denne matbørsen. Som i Israel benytter norske dagligvarekjeder en seier på VGs matbørs aktivt i egen reklame.

Vi gjennomfører en casestudie av påvirkningen VGs matbørs har på konkurransen i dagligvaremarkedet. Dette er blitt aktualisert av at Konkurransetilsynet i desember 2020 varslet gebyrer på 21 milliarder til Coop, NorgesGruppen og Rema (Konkurransetilsynet, 2020). Etter konflikter mellom butikkansatte og prisjegere inngikk kjedene i 2010 en avtale om å ikke nekte adgang for hverandres prisjegere i butikkene. Ifølge markedsaktørene utløste kampen om lavpristronen omfattende prisjegervirksomhet for å ha kontroll på at man ikke bommer på prisingen ned på enkeltvarer, siden det kan medføre at man ryker på VGs matbørs (Lie, 2017). Konkurransetilsynet mener derimot at prisjegeravtalen medførte økt prisovervåkning, og at kjedene utviklet en felles forståelse til å benytte innsamlet prisinformasjon til noe annet enn den opprinnelig var tenkt til, som var såkalt sammenlignende reklame (Konkurransetilsynet, 2020; TV 2 Nyhetskanalen, 2020).

For å få belyse hvordan forbrukerjournalistikk som VGs matbørs påvirker markedsaktørene som er satt under lupen, har vi foretatt et semistrukturert intervju med VG. Videre har vi drevet vår egen prisjegervirksomhet ved å samle priser på ti ulike dager hos Extra (Coop), Kiwi (NorgesGruppen) og Rema fra slutten av januar til midten av mars i 2021.

Prisjegeravtalen som ble inngått i 2010, har opphørt i forbindelse med Konkurransetilsynets varsel om milliardbøter. Samtidig er dagligvarepriser i sin natur offentlige; prisene vises på hyllene i butikkene. Dermed har kjedene fortsatt mulighet til å sjekke rivalenes priser, dersom dette er avgjørende.[2] Det gir en unik mulighet til å analysere i hvilken grad kjedene fortsatt har oversikt over hverandres priser i fravær av den konkrete prisjegeravtalen fra 2010. Tidsperioden er bevisst valgt. Forhandlinger mellom dagligvarekjedene og leverandørene skjer på høsten (omtalt som høstjakta i bransjen), mens endringene i innkjøpsprisene foretas 1. februar og 1. juli. Slik har det vært i mange år. Det vil derfor skje store bevegelser i forbrukerprisene rundt prisvinduene (konsumprisindeksen for mat viser dette). Vår prisjegervirksomhet rundt prisvinduet 1. februar 2021 er derfor særlig egnet til å få innsikt i hvor god oversikt kjedene har over hverandres priser i fravær av den konkrete prisjegeravtalen fra 2010.

Vår prisjegervirksomhet viser at forbrukerprisene øker rundt 1. februar 2021, og at det er betydelige forskjeller i prisene mellom de tre kjedene Extra, Kiwi og Rema i et par uker etter dette. Etter en kort periode er prisene igjen nærmest identiske hos de tre lavpriskjedene. Like priser kan imidlertid være utfallet både under sterk konkurranse og stilltiende samarbeid, og sier således lite om konkurranseintensiteten i markedet. Det faktum at prisene raskt er tilbake til mer og mindre samme nivå som før prisøkningene, indikerer imidlertid at kjedene ikke lykkes med å oppnå varige prisøkninger.

Videre avdekker vi at det er prisingen på enkeltprodukter som avgjør hvem som vinner så vel VGs matbørser som våre «børser» nå i 2021. Kjeden som får den dyreste varekurven av Extra, Kiwi og Rema, ryker typisk på et par enkeltprodukter. Dette indikerer at det er avgjørende å følge rivalenes priser tett for å redusere usikkerheten knyttet til å komme dårlig ut i VGs matbørs. Det er svært få prisøkninger på de produktene vi undersøker, hvor prisene ikke har blitt redusert ned igjen før vår siste observasjon 16. mars 2021.

Resten av artikkelen er bygd opp som følger: Først gir vi en kort gjennomgang av dagligvaremarkedet, prisjegervirksomheten og VGs matbørs, før vi presenterer datagrunnlaget. Deretter presenteres våre funn og resultater, før vi avslutter med diskusjon og konklusjon.

2 Dagligvaremarkedet og VGs matbørs

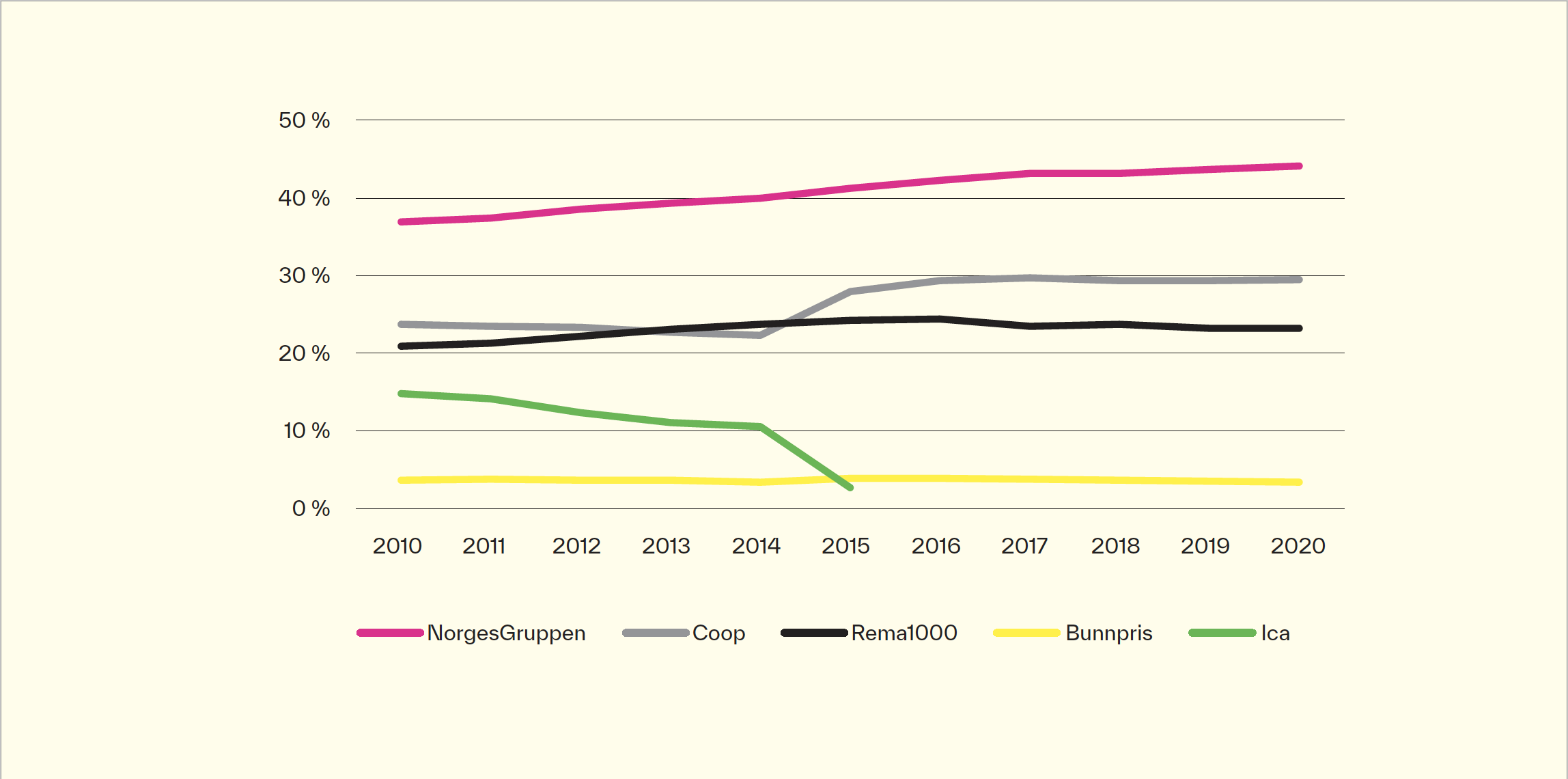

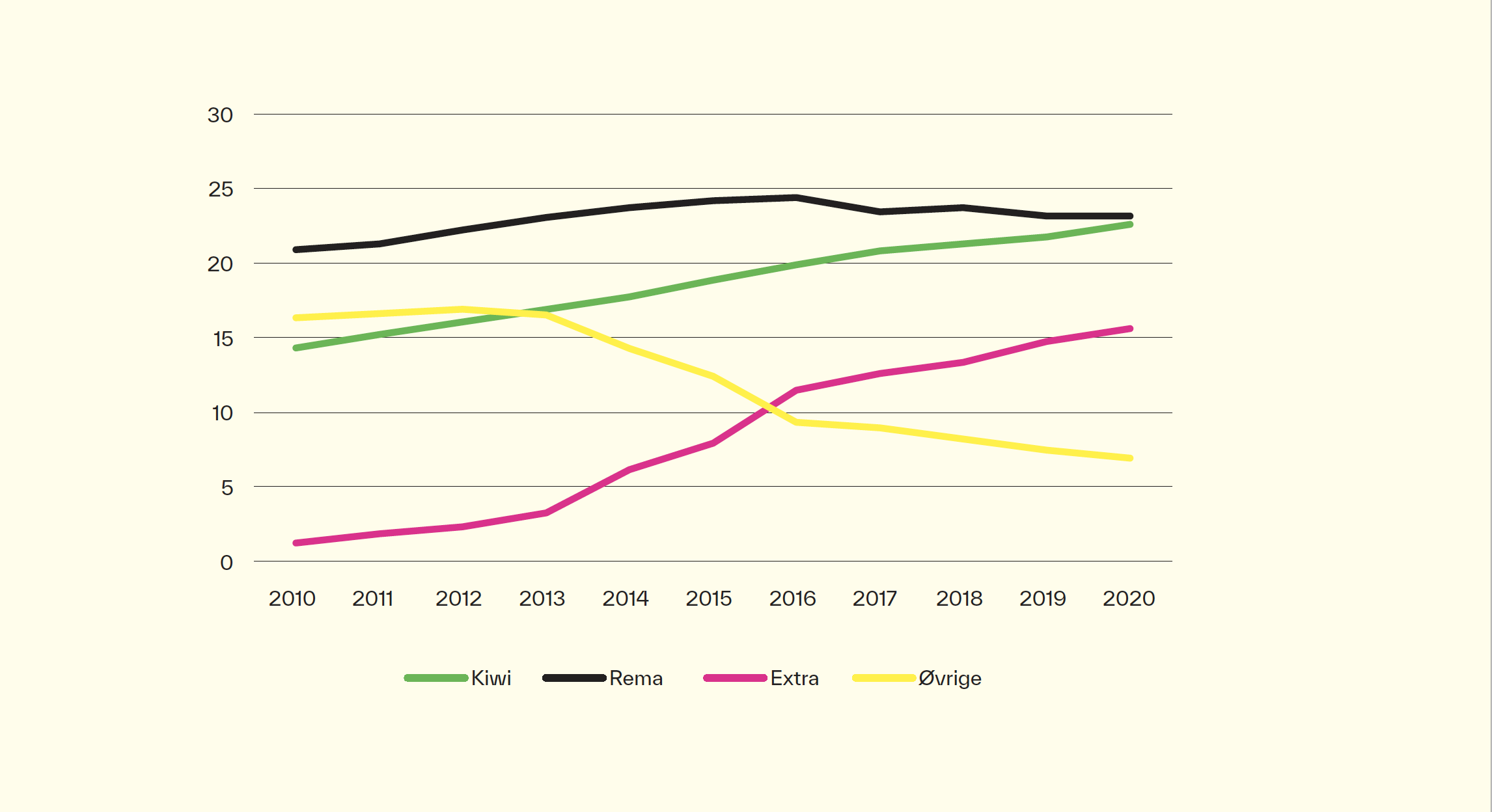

Utviklingen i markedsandeler de siste ti årene for de såkalte paraplykjedene, det vil si samlet markedsandel for NorgesGruppen, Coop, Rema, Ica og Bunnpris, vises i figur 1. Den tilsvarende utviklingen for de såkalte lavpriskjedene Extra, Kiwi og Rema vises i figur 2.[3] Lavprissegmentet har styrket sin posisjon betraktelig. Mens Rema alltid kun har operert i dette segmentet, har Coop (Extra) og NorgesGruppen (Kiwi) valgt å satse betydelig hardere på dette segmentet de siste 10–15 årene. Dette sammenfaller med perioden hvor kampen om lavpristronen på VGs matbørs er blitt viktigere, ifølge kjedene selv. Dette tilsvarer Ater og Rigbis (2019) funn fra Israel. Da slike prissammenligninger i media ble en mer sentral konkurransefaktor, økte lavprissegmentet i det israelske dagligvaremarkedet.

Figur 1. Markedets utvikling for paraplykjedene i perioden 2010–2020 (Nielsen).

Figur 2. Markedsandeler i lavprissegmentet 2010–2020 (Nielsen). Øvrige består av Bunnpris og Coop Prix.

Rundt 2012 ble elektroniske hyllepriskanter innført, slik at kjedene med et tastetrykk kan endre prisene i alle sine butikker. På grunn av såkalte nasjonale priser har hver kjede like priser i alle sine butikker, unntatt for frukt og grønt. Kjedene vet derfor at priser som innhentes i én butikk, gjelder for hele landet.

Alle markedsaktører som møter konkurranse, vil ønske best mulig oversikt over konkurrentenes priser, samtidig som man ikke nødvendigvis ønsker å informere konkurrentene om egne priser. Prisjegervirksomhet i form av å oppsøke konkurrentenes butikker er derfor en del av vanlig bedriftsadferd, og det påpekes også av Konkurransetilsynet (TV 2 Nyhetskanalen, 2020). Etter hvert som mange bedrifter har åpnet opp for netthandel, benyttes overvåkningsalgoritmer av de fleste bedrifter innen varehandel (Konkurransetilsynet, 2021). For lavpriskjedene i det norske dagligvaremarkedet må eventuell overvåkning finne sted i butikkene, ettersom ingen av aktørene har nettbutikk.

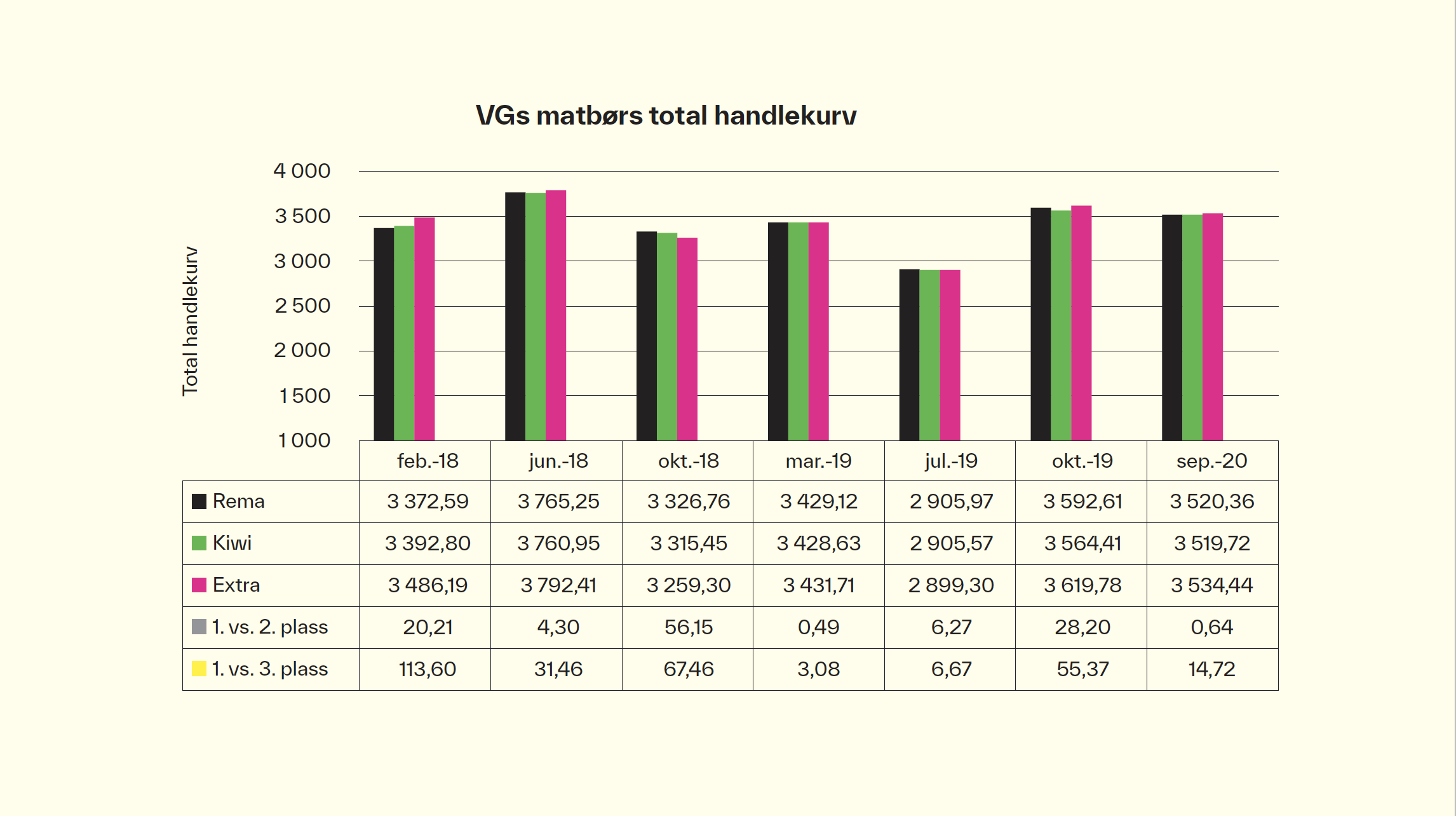

I de første årene etter at VGs matbørs ble lansert i år 2000, besto den av relativt få produkter, og det var lett for kjedene å forutse hvilke produkter som kom på VGs matbørs. VGs matbørs er imidlertid blitt mer uforutsigbar både med hensyn til hvilke produkter som inngår, og når prisinnhenting foregår. I tabell 1 viser vi prisene på de syv siste matbørsene til VG før 2021.[4] Vi ser at det typisk er små prisforskjeller. Den største forskjellen mellom vinneren og taperen var i februar 2018, da var det 113,6 kroner som skilte mellom Rema og Extra. I de tilfellene hvor det oppstår forskjeller, er det typisk enkeltprodukter som gjør utslaget, ikke at én av kjedene er gjennomgående noe billigere. Betydningen av å komme godt ut på VGs matbørs illustreres ved at den som vinner, benytter dette intensivt i egen markedsføring.

Tabell 1. Totalt per handlekurv i VGs matbørs for syv utvalgte børser. Nederst i tabellen vises differansen i pris mellom nummer 1 og 2 og nummer 1 og 3.

3 Datagrunnlaget

Produktutvalget vårt er basert på hvilke varer som var med i de fire siste av VGs matbørser før 2021 (mars 2019, juli 2019, oktober 2019 og september 2019). Dette utgjør 115 produkter. I tillegg inngår 45 produkter som er utenfor VGs matbørser. Dermed innhentes priser på til sammen 160 produkter hos Extra, Kiwi og Rema. Det er gjennomført ti runder med prisjakt i perioden 25. januar til 16. mars 2021.[6] Prisjegervirksomheten er gjort i Bergen, men på grunn av nasjonale priser (med unntak av frukt og grønt) er det ikke avgjørende.[7] Ved å innhente priser før og etter 1. februar får vi muligheten til å se hvor varige prisøkningene rundt prisvinduet er, og hvor raskt kjedene responderer på rivalenes endringer.

I tillegg ble det foretatt et semistrukturert intervju med journaliser som står bak VGs matbørs, for å forstå hvordan VGs matbørs opererer, og hvilke hensikter de har. De som ble intervjuet, var Ellen Limstrand (nyhetssjef VG) og Jørn Espen Kaalstad (journalist VG). Intervjuet ble gjort på Teams og foretatt av Helgø og Kilstad den 26. mars 2021, og det varte i 62 minutter. Intervjuet ble tatt opp med tillatelse fra Limstrand og Kaalstad. I etterkant ble intervjuet transkribert og deretter slettet. Sitatene som er benyttet, er godkjent av VG.[8]

4 Resultater fra vår prisjegervirksomhet

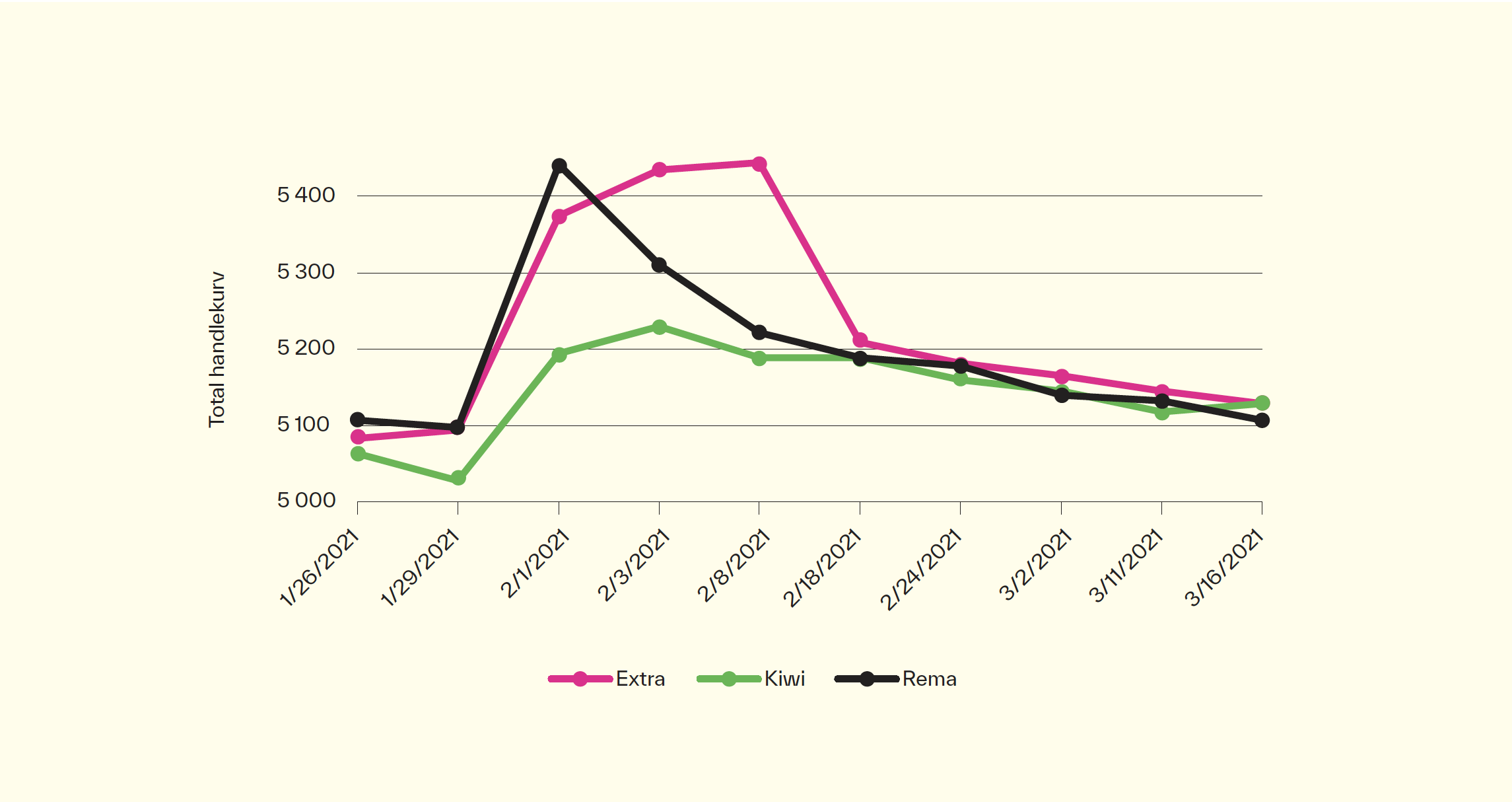

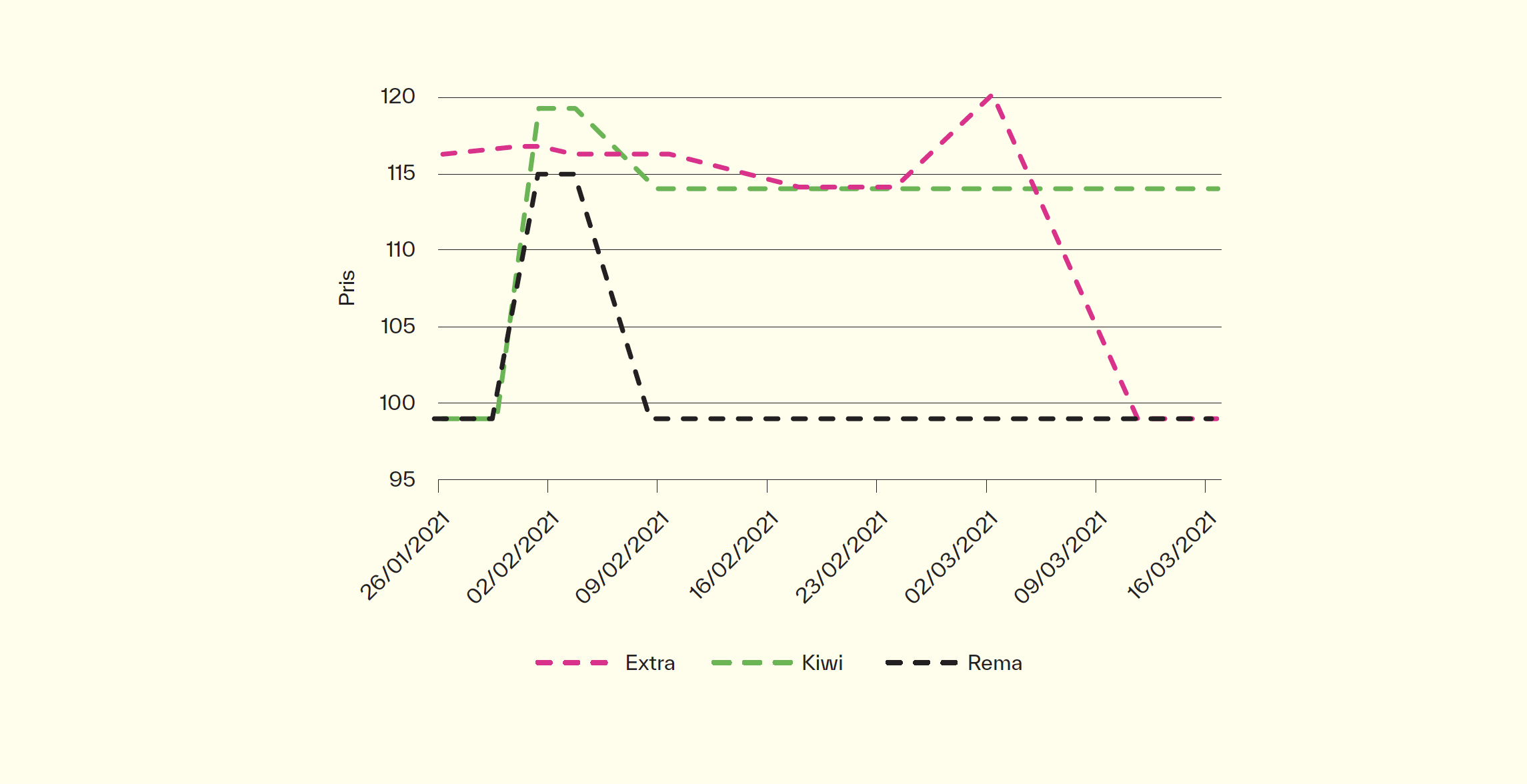

Figur 3 viser utviklingen i prisen på den totale varekurven (160 produkter). Også nå i 2021 skjer det betydelige prisøkninger rundt 1. februar. Det er store forskjeller mellom de tre lavpriskjedene de første par ukene etter at innkjøpsprisene endres. Hovedbildet er imidlertid at kjedene raskt er tilbake til å ha nærmest identiske priser, og at prisene går jevnt nedover.

Figur 3. Prisobservasjoner for total handlekurv (160 produkter).

Særlig Kiwi og Rema er tilbake til nærmest like priser bare en drøy uke etter prisvinduet 1. februar. Vi har ingen informasjon om hvor mye innkjøpsprisene ble endret 1. februar, slik at vi ikke kan si noe om hvordan det har gått med kjedenes marginer totalt eller på enkeltprodukter.

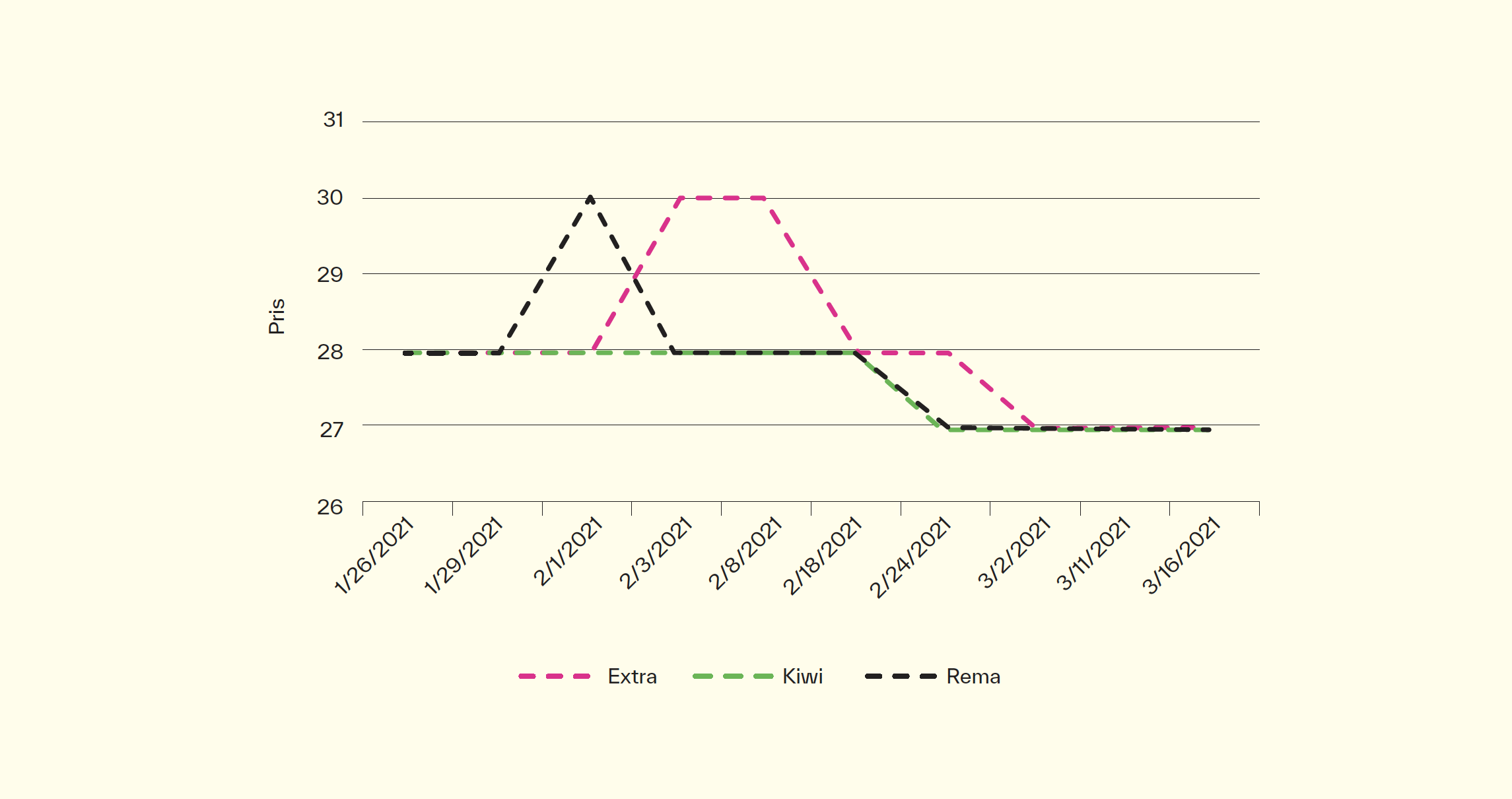

For å få et bedre bilde av hvordan prissettingen foregår, ser vi på enkeltprodukter. Det er enkeltprodukter som ser ut til å avgjøre hvem som vinner, med knapp margin. Vi vil nå presentere prisutviklingen for produkter som er representative for en rekke tilsvarende eksempler. Vi fokuserer på ikke-annonserte produkter, siden det ikke er behov for prisjegervirksomhet for å overvåke hverandres annonserte produkter. La oss begynne med Maldon-salt, som er vist i figur 4. Her justerer Rema prisen opp i prisvinduet 1. februar, mens Kiwi og Extra holder prisen konstant. I påfølgende observasjon har Rema justert seg ned igjen, mens Extra da har gått opp til prisen Rema satte i prisvinduet. Extra blir i tillegg værende på et høyere nivå over to observasjoner, før de justerer seg ned igjen. Det er Kiwi som leder prisen ned, og prisene ender lavere enn før prisvinduet.

Figur 4. Prisendring Maldon-salt.

Figur 5. Prisendring loff/grovbrød.

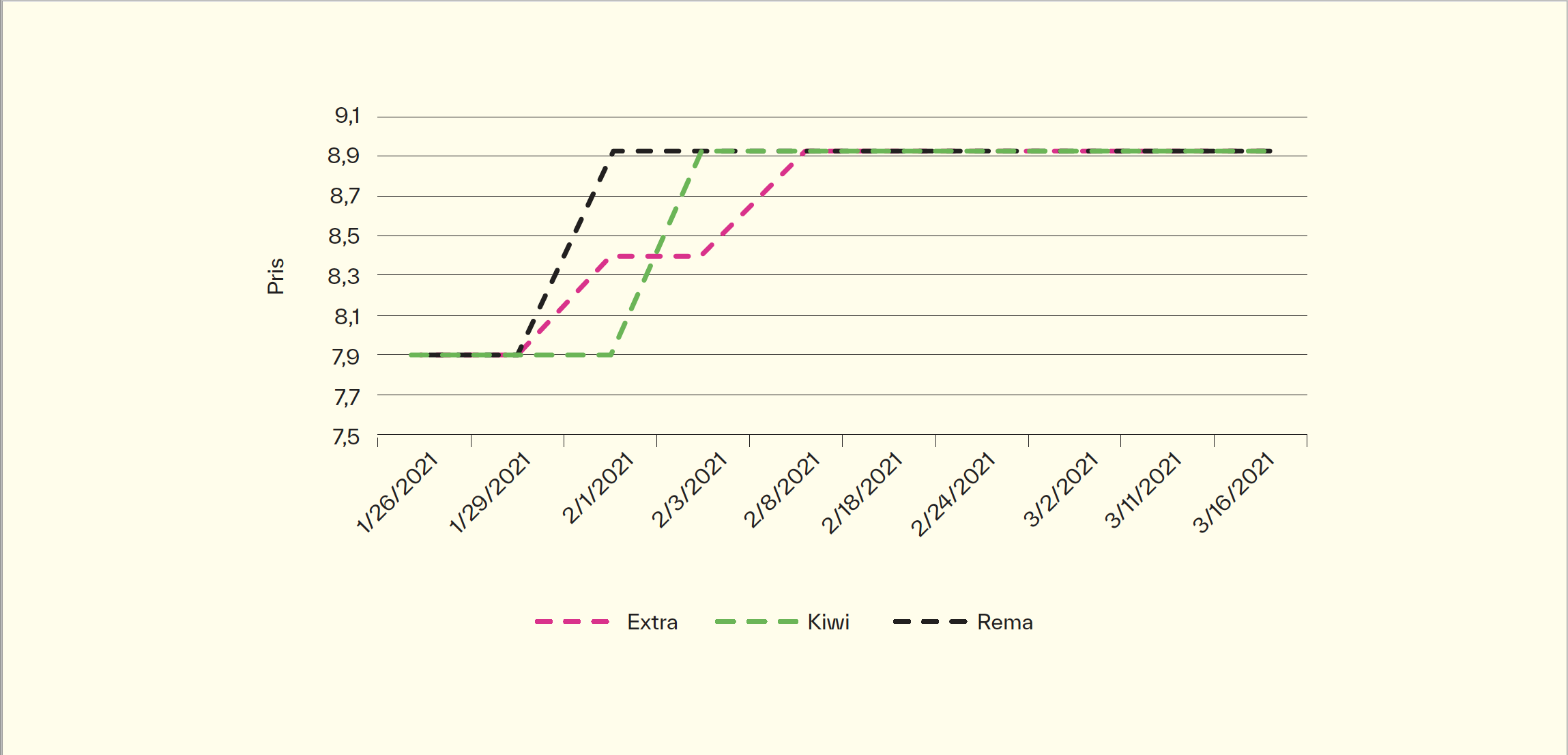

I svært få tilfeller justeres prisene opp og blir værende der. Figur 5 illustrerer prisutviklingen for loff og grovbrød. Dette skjer for 12 av 160 produkter. Så har vi observasjoner hvor alle øker prisene i prisvinduet, men Rema og Extra øker prisene mer enn Kiwi. Rema og Extra reduserer raskt prisene ned til Kiwis nivå, slik at Kiwi setter prisen som etableres. Dette skjer i 29 av 160 tilfeller og er illustrert med Tine kulturmelk i figur 6.

Figur 6. Prisendring Tine kulturmelk.

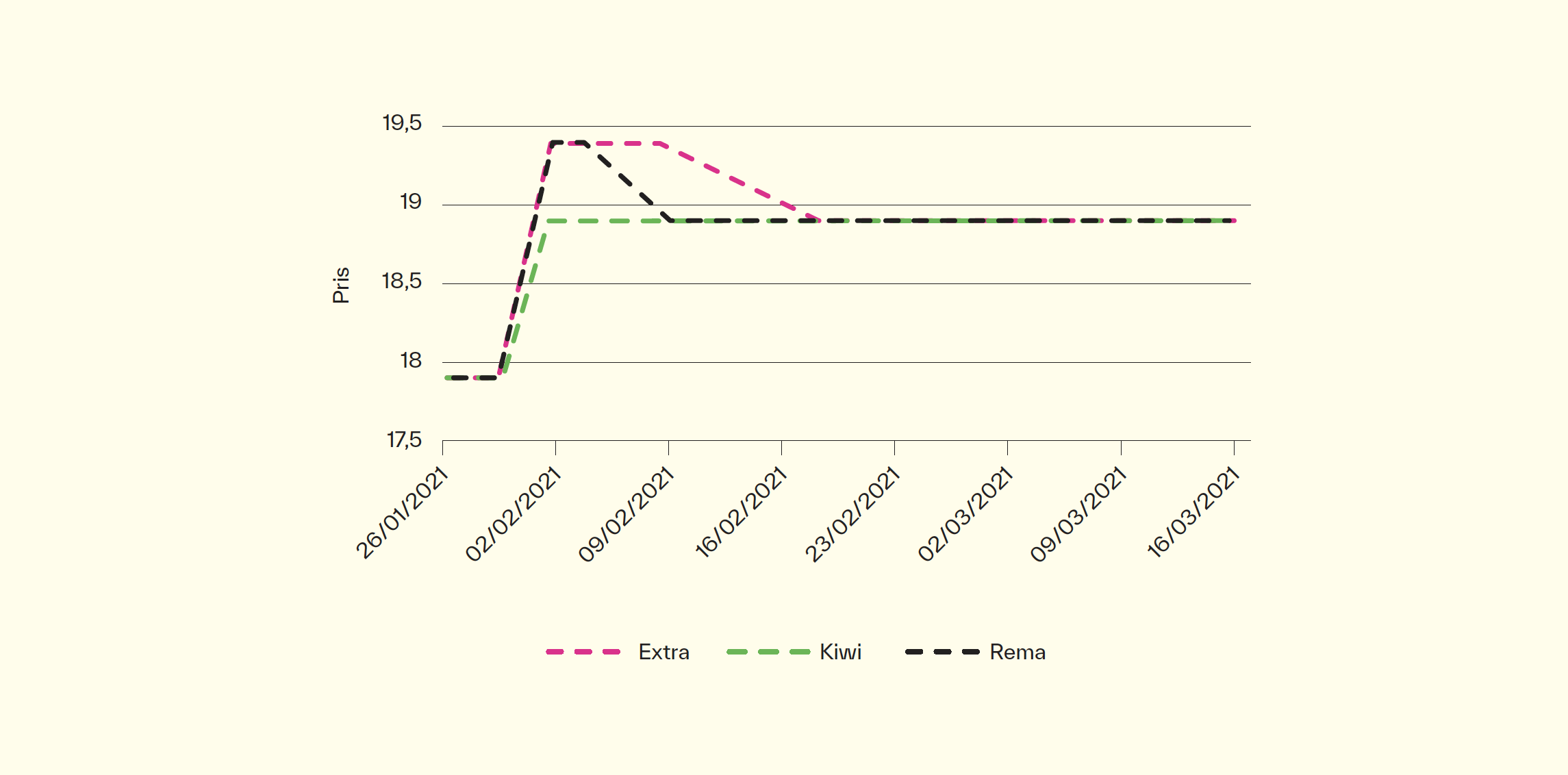

Figur 7. Prisendring Idun tørrgjær søte deiger.

For flere produkter ender prisnivået på et lavere nivå enn før prisvinduet, som for Idun tørrgjær i figur 7. Også for Idun tørrgjær er det Kiwi som er først ute med å kutte prisen til det det laveste nivået. For 89 av 160 observerte produkter er Kiwi først til å sette prisen til et nivå som både Extra og Rema følger etter til i de neste observasjonene.

Vi så i figur 3 at Kiwi var den klare testvinneren for den totale handlekurven rett etter prisvinduet. Ser vi nærmere på observasjon 6 til 10 i figur 3, det vil si fra 18. februar til 16. mars, avdekkes en interessant observasjon. I tabell 2 viser vi priser for den totale varekurven for observasjon 6–10, og sammenligner vi med tabell 1 over (VGs matbørser før 2021), ser vi at prisspredningen er lavere nå i 2021, etter at prisjegeravtalen fra 2010 har opphørt. Forskjellen mellom den billigste og den nest billigste blant varekurver til rundt 5 200 kroner er på mellom 0 og 20 kroner i alle disse fem testene. Dette til tross for at varekurven er betydelig større enn kurvene i VGs matbørs. Som en illustrasjon kan vi se på vår siste innsamling, 16. mars. Av et vareutvalg på 160 produkter hadde alle de tre kjedene identiske priser på 130 produkter. Frukt og grønt er produktkategorien med mest variasjon, der har de tre kjedene identiske priser på kun 3 av 18 produkter. Alle tre er billigst og dyrest på noen produkter. Det underbygger at det er enkeltprodukter som avgjør hvem som blir kåret til børsens vinner hos VG.

Tabell 2. Total handlekurv observasjon 6–10, dvs. fra 18. februar til 16. mars 2021. Nederst i tabellen vises differansen i pris mellom nummer 1 og 2 og nummer 1 og 3.

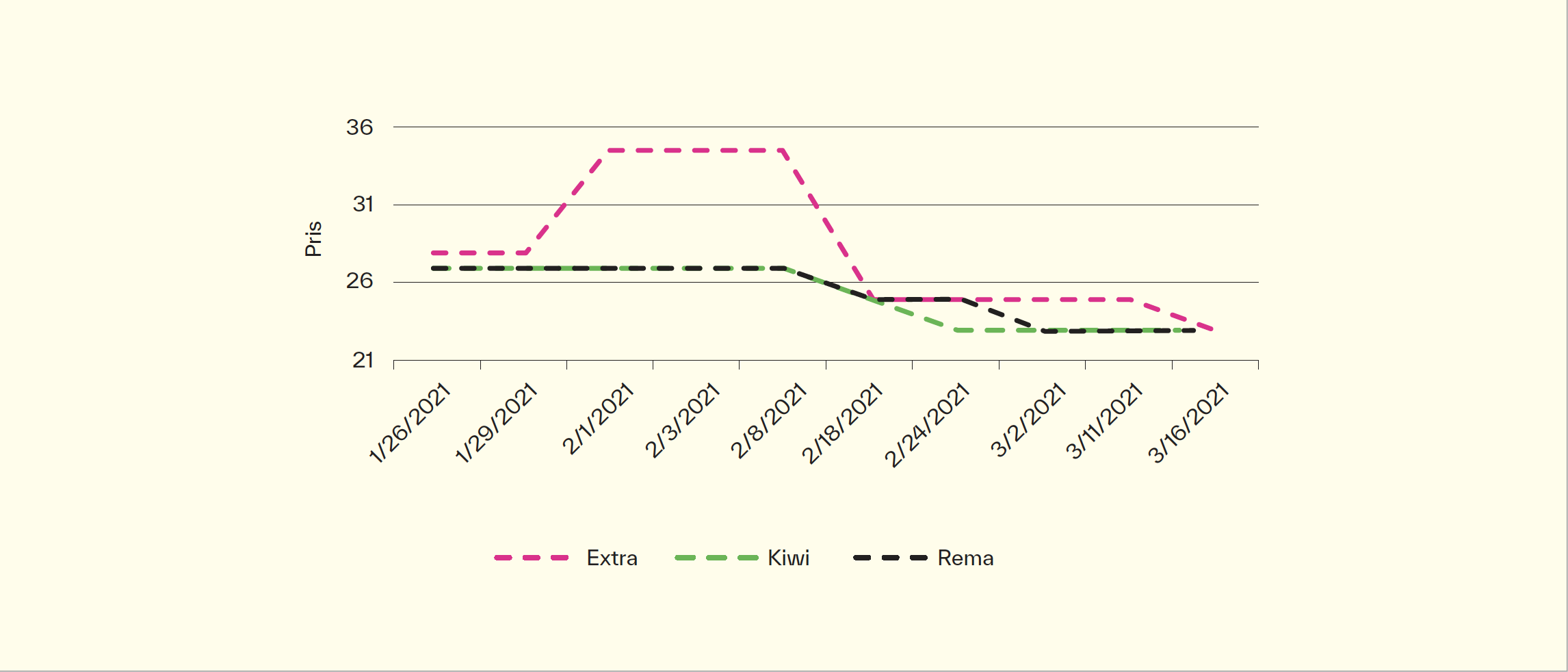

Videre ser vi at Rema vinner tre av testene i tabell 2, mens Kiwi vinner to. Dette til tross for at det fremstår som at det er Kiwi som leder an i priskuttene. Dette illustrerer at kampen om lavpristronen avgjøres av prisingen på enkeltprodukter. Dette ser vi også av prisutviklingen for indrefilet av svin i figur 8.

Figur 8. Prisendring indrefilet av svin.

Extra startet ut drøye 15 kroner høyere enn Rema og Kiwi, men både Kiwi og Rema økte prisen 1. februar. Rema reduserte prisen igjen og lå gjennom våre siste observasjoner 15 kroner under Kiwi. Som vi kommer tilbake til nedenfor, tapte Kiwi VGs påskebørs, som kom bare en drøy uke etter vår siste observasjon, med 23,86 kroner. Årsaken til tapet var i hovedsak indrefilet av svin, hvor Kiwi lå 15 kroner over Rema i halvannen måned.

5 Funn i intervju med VG

Intervjuet understøtter kjedenes egne utsagn om at dagligvarekjedene er svært opptatt av å komme godt ut på VGs matbørs. VGs oppfatning er at kjedene frykter å komme dårlig ut på matbørsene, siden det genererer negativ medieomtale og gir rivalene mulighet til å kåre seg selv som billigst i sin annonsering. VG trekker frem dette som en av hovedgrunnene til kjedenes omfattende prisjegervirksomhet:

Kjedene er ekstremt opptatt av disse matbørsene og er først og fremst opptatt av at prisene er riktige, og at det sammenlignes riktige varer. (Jørn Espen Kaalstad, 2021)

Jeg tror at en av grunnene til at de startet med prisjegere som gikk og sjekket prisene hos hverandre, var at de fryktet for hvordan de ville komme ut i børsen sammenlignet med de andre. For dette har så utrolig mye å si for bransjen. (Ellen Limstrand, 2021)

De bruker det i måneder, år etterpå, så det er jo et stort markedsføringsfortrinn for kjedene å vinne VGs matbørs. (Jørn Espen Kaalstad, 2021)

VG gir taperen anledning til å komme med en kommentar i publisert artikkel rundt en VG-børs, men ikke vinneren. Med andre ord, VG ringer til den som taper, i forkant av publiseringen. Dermed vet taperen hva som kommer. En kjede som kommer dårlig ut på VGs matbørs, må raskt ut med et motsvar til forbrukerne. Et eksempel: Prisene i påskebørsen 2021 ble samlet inn 23. mars, én uke etter vår siste observasjon, og ble publisert 26. mars. Kiwi ble taperen blant lavpriskjedene og fikk en telefon fra VG før publisering. Kiwi benyttet denne informasjonen til å få ut en stor kampanje som ble publisert dagen før VGs matbørs ble publisert (intervjuet ble gjort 26. mars):

I går fikk jeg nyhetsbrev fra Kiwi, som kom på 3.plass. Da skrev de «Vi er best på pris, vi presser alltid prisene» og «Nå har vi satt ned prisene fra tirsdag ytterligere». Det virker som de går ut til kundene i forkant for å imøtekomme VGs matbørs. Dette gjelder for øvrig alle kjedene, ikke bare Kiwi. (Ellen Limstrand, 2021)

VG fremhever at de har gjort flere tilpasninger gjennom årene. Blant annet har de endret ordlyden i dekningen av en ny matbørs. De har valgt å gå vekk fra å fremheve enkeltkjeder til i stedet å rette søkelys mot hvilken kjede forbrukerne sparer mest hos, og hvor de har mulighet til å handle de billigste dagligvarene:

Før hadde vi mer fokus på hvilken av kjedene som kom best ut i matbørsen, i overskriften. Nå er ordlyden annerledes, fordi det som regel er ekstremt jevnt og skiller lite mellom de ulike kjedene. (Ellen Limstrand, 2021)

Metodikken rundt VGs matbørs er blitt endret gjennom årene, og VG legger mer vekt på å å unngå at kjedene vet når VG kommer, og hvilke produkter som inngår i VGs matkurv:

Alle disse kjedene kan endre prisene sine digitalt på minuttet. Så det er klart at hvis en eller annen butikksjef ringer hovedkontoret i Rema og sier at: «Nå tror jeg det er en VG-fyr som driver og holder på her.» Så kan jo de for eksempel gå inn og senke prisen på nakkekoteletter med en tier, og da vil det få effekt på hyllekanten over hele Norge umiddelbart.

Slik vi ser det, er vi de eneste som systematisk og metodisk gjennomfører pristester av matvarer i Norge.

Vi styrer unna mandager, for da regulerer de prisene sine, noe som kan gi feil, i tillegg er det lettere å bli avslørt av de ansatte i og med at det er mye varepåfylling på mandager. (Jørn Espen Kaalstad, 2021)

6 Diskusjon

Rundt prisvinduet skjer det store endringer i prisene, men alle de tre kjedene responderer raskt på hverandres prisendringer. Ser vi på totalkurven, er kjedene tilbake til svært like priser kort tid etter prisvinduet. Dette gir en klar indikasjon på at dagligvarekjedene har omfattende overvåkning av hverandres priser. Dette er ikke så overraskende, siden det tok oss bare 30 minutter per butikk å innhente 160 priser, helt uten erfaring og teknologi for dette arbeidet.

Ser vi på nivået på prisene, finner vi at det skjer en betydelig økning i prisene rundt prisvinduet, men det er ingen tegn til at kjedene lykkes med å koordinere felles prisøkninger på en stor andel av produktene nå, i 2021. Dette bildet vises enda klarere om vi ser på prissettingen for enkeltprodukter. På de aller fleste produktene følger kjedene hverandre tett, mens det er forskjeller for enkelte produkter. Dette gir en klar indikasjon på at kjedene forsøker seg med jevnlige priskutt, i håp om at det skal gi dem seieren i VGs matbørs. En strategi hvor en kjede kun velger å matche rivalenes priser, vil gjennomgående medføre at man taper kampen om lavpristronen i VGs matbørs.[9]

I vårt intervju med VG ble det fremhevet at prisovervåkning antagelig er nært knyttet til kampen om lavpristronen, fordi det gir et betydelig markedsføringsfortrinn å vinne VGs matbørs. Av de empiriske studiene som har fokusert på dagligvarer, er særlig Ater og Rigbi (2019) relevant. De legger spesielt vekt på medieundersøkelser som avgjørende faktorer for at konkurransen økte i Israel, til tross for at flere fagøkonomer var kritiske til å offentligjøre priser, siden det vil gi økt pristransparens mellom kjedene. Argumentet var at dette kunne medføre stilltiende samarbeid. Forbrukerne besøkte ikke denne offentlige prisportalen i Israel direkte – det var særlig media som benyttet den til å publisere prissammenligninger. Konkurransen mellom lavpriskjedene økte, og de ble mer opptatt av kampen om å sikre en troverdig lavprisprofil. Dette kan sammenlignes med rollen som VGs matbørs spiller i Norge. Forskjellen er at verken kjedene eller mediene i Israel trengte å drive egen prisjegervirksomhet, siden alle prisene var tilgjengelige.

Det sentrale synes å være at både kjedene og mediene i Israel benytter prisinformasjonen på samme måte som i Norge. Dagligvarekjedene benytter informasjonen som de innhenter selv gjennom prisjegervirksomhet, til å sikre at de ikke kommer dårlig ut i prissammenligninger. Mediene benytter informasjonen de innhenter, til å opplyse forbrukerne om hvor det er billigst å handle. Vinneren bruker så seieren i egen markedsføring.

Det er enkeltprodukter som avgjør lavpristronen hos VGs matbørs. Dette samsvarer med situasjonen mens prisjegeravtalen var gjeldende. I tabell 1 viste vi de syv siste VG-børsene før 2021, og det største utslaget kom i februar 2018. Da var det 113 kroner som skilte mellom Rema, som var billigst, og Extra, som var nummer tre. Det avgjørende var prisen på grovbrød (34,50 hos Rema mot 95,00 hos Extra).

Som vist i figur 8 over lå Kiwi 15 kroner høyere enn Rema på indrefilet av svin da vi gjorde vår siste observasjon 16. mars. Da VG gjennomførte innsamlingen til sin påskebørs 23. mars, var forskjellen den samme. I tillegg lå Kiwi 8,56 kroner over Rema på kyllingfilet. På 48 av 52 produkter hadde Rema og Kiwi identiske priser i VGs påskebørs (Kiwi slår Rema med 40 øre på pølsebrød og 10 øre på Gilde ostegrill). Dermed tapte Kiwi påskebørsen med 23,86 kroner.

Hadde VG erstattet indrefilet av svin og kyllingfilet med andre produkter på påskebørsen, kunne resultatet vært et annet. Dette indikerer en konkurransefremmende effekt av at VG har blitt stadig mer bevisst på å la det fremstå som tilfeldig for kjedene når de gjennomfører pristester, og hvilke produkter som inngår. Hadde Kiwi visst at indrefilet av svin og kyllingfilet ville inngå i VGs påskebørs, hadde de nok ikke ligget over konkurrentene på disse produktene.

Samme dag som VG publiserte påskebørsen (26. mars), måtte Kiwi forsvare seg på Dagsrevyen for at de hadde høyere priser til tross for lavere innkjøpspriser enn konkurrentene.[10] Rema kjørte ut reklamer med seg selv som vinner.[11] At kampen om lavpristronen på VGs matbørs er helt avgjørende, fremgår også av vårt intervju med VG. Som sagt ringer VG kun taperen i forkant av publiseringen. Denne gangen fikk Kiwi en telefon, noe som resulterte i at de rakk å få ut en kampanje dagen før VGs påskebørs ble publisert, hvor blant annet prisen på indrefilet av svin var senket til under konkurrentenes pris.

7 Konklusjon

Vår egen prisjegervirksomhet og intervju med VG gir klare indikasjoner på at kampen om lavpristronen på VGs matbørs er helt avgjørende for å bygge en troverdig lavprisprofil. Forbrukerjournalistikk som VGs matbørs kan ha vesentlig innflytelse på konkurransen mellom aktørene som er under lupen. Omfattende prisovervåkning er en viktig del av denne kampen. Dagligvarekjedene ser ut til å ha svært god oversikt over rivalenes priser, også etter at prisjegeravtalen fra 2010 opphørte. I en konkurranse om å vinne lavpristronen på VGs matbørs er det å forvente at alle de tre kjedene som profilerer seg som lavpriskjeder, har tilnærmet like priser, og at alle tre prøver å ligge litt under på enkeltvarer, i håp om at det er det som skal gi dem seieren på matbørsen. Våren 2021 er det vanskelig å se tegn til at koordinerte prisøkninger lykkes i stor grad for kjedene, slik Konkurransetilsynet mener de gjorde i perioden mellom 2011 og 2018. Det er imidlertid viktig å understreke at våre prisobservasjoner ikke sier noe direkte om hvordan prissettingen har sett ut i årene 2011 til 2018, som er perioden Konkurransetilsynet undersøker.

Referanser

Albæk, S., Møllgaard, P. & Overgaard, P. B. (1997). Government-assisted oligopoly coordination? A concrete case. The Journal of Industrial Economics, 45(4), 429–443. https://doi.org/10.1111/1467-6451.00057

Ater, I. & Rigbi, O. (2019). Price transparency, media and informative advertising. http://dx.doi.org/10.2139/ssrn.3455183

Lie, Ø. (2017, 07. oktober). Slik operer dagligvarekjedenes prisspioner. Dagens Næringsliv, DN Magasinet. https://www.dn.no/magasinet/naringsliv/dagligvarer/handel/rema/slik-opererer-dagligvarekjedenes-prisspioner/2-1-153699

Helgø, H. & Kilstad, T. (2021). Prisovervåkning i det norske dagligvaremarkedet: En casestudie av prisovervåkning mellom Rema, Extra og Kiwi, og de konkurransemessige effektene av dette [Masteroppgave]. Norges Handelshøyskole (NHH). https://openaccess.nhh.no/nhh-xmlui/handle/11250/2779844

Konkurransetilsynet. (2020, 15. desember). Samarbeid kan ha ført til høyere dagligvarepriser. https://konkurransetilsynet.no/samarbeid-kan-ha-fort-til-hoyere-dagligvarepriser/

Konkurransetilsynet. (2021). Hvilken effekt kan algoritmer ha på konkurransen?: Konkurransetilsynets markedsundersøkelse om overvåkings- og prisingsalgoritmer [Rapport]. https://konkurransetilsynet.no/wp-content/uploads/2021/02/Konkurransetilsynet_algoritmerapport_2021_1.pdf

Kalle, L.-C. (2021, 25. september). Kiwi-eier utlyste stilling for å “snoke” på Rema 1000 og Coop. Nettavisen. . https://www.nettavisen.no/okonomi/kiwi-eier-utlyste-stilling-for-a-snoke-pa-rema-1000-og-coop-vi-har-ikke-gjort-noe-ulovlig/s/12-95-3424178595

Seaton, J. S. & Waterson, M. (2013). Identifying and characterising price leadership in British supermarkets. International Journal of Industrial Organization, 31(5), 392–403. https://doi.org/10.1016/j.ijindorg.2013.07.002

Stigler, G. J. (1961). The economics of information. Journal of Political Economy, 69(3), 213–225. https://doi.org/10.1086/258464

TV 2 Nyhetskanalen. (2020, 15. desember). Økonominyhetene, 15. desember (episode 210), 2020.

VG. (2021). VGs matbørs. https://www.vg.no/spesial/matborsen/

Noter

[1]. En studie som ofte trekkes frem, er Albæk, Møllgaard & Overgaard (1997). De viser at da danske konkurransemyndigheter i 1993 valgte å publisere prisene på betong, som tidligere var hemmelige, steg prisene med 15–20 prosent. Forklaringen Albæk et al. peker på, er stilltiende samarbeid.

[2]. At kjedene fortsatt overvåker hverandres priser inngående, kommer eksempelvis frem av at Kiwi høsten 2021 utlyser ledige stillinger som prisjegere. Det fremgår av annonsen at arbeidsoppgaven innebærer å innhente rivalenes priser (Kalle, 2021).

[3]. Tallgrunnlag i både figur 1 og 2 er hentet fra dagligvarerapportene til Nielsen fra 2011–2021.

[4]. Det var ytterligere tre matbørser i VG i denne perioden, men da med mindre varekurver. Disse har vi ikke tatt med.

[5]. Tall hentet fra VGs matbørs (https://www.vg.no/spesial/matborsen/).

[6]. De eksakte datoene er 26. januar, 29. januar, 1. februar, 3. februar, 8. februar, 18. februar, 24. februar, 2. mars, 11. mars, og 16. mars. Se også figur 3.

[7]. Vi følger kategoriseringen benyttet av VG, og vi har innhentet priser på følgende antall produkter i hver gruppe (første tall i parentes er VGs produkter (til sammen 115 produkter), mens andre tall er våre egne utvalgte produkter (45 produkter)): brød og bakevarer (5 + 3), drikkevarer (8 + 3), frukt og grønt (13 + 5), kjøtt og fisk (17 + 5), meieriprodukter og egg (15 + 5), pålegg (15 + 6), søtt og salt (11 + 6), tørrvarer (18 + 8) og vask og hygiene (13 + 4). En fullstendig liste over produktene finnes i appendiks 2 hos Helgø og Kilstad (2021).

[8]. For mer detaljer om datagrunnlaget, se Helgø og Kilstad (2021).

[9]. Observasjonene våre synes i stor grad å samsvare med Seaton og Watersons (2013) analyse av dagligvaremarkedet i Storbritannia.

[10]. NRK Dagsrevyen 26. mars, 2021 (https://tv.nrk.no/serie/dagsrevyen/202103/NNFA19032621/avspiller).

[11]. Rema vant også VGs matbørs i september 2021, og da var det Salma-laks som ble utslagsgivende. I etterkant har Rema kjørt svært omfattende reklamekampanjer på nett, TV og i aviser hvor de fremhever seg som vinner av VGs matbørs.