Hvordan skal du investere innskuddspensjonen din?

Det kan være vanskelig å vite hvordan du skal få best mulig pensjon med størst mulig sikkerhet. Pensjonsleverandørene prøver å hjelpe, og de gir anbefalinger som gir ganske lik forventet pensjon.

FORSKJELLER - Ulike investeringsprofiler gir ulik forventet pensjon.

Foto: Daenin Arnee, iStock.Så å si alle private bedrifter i Norge er pliktig til å ha en tjenestepensjonsordning for sine ansatte. De aller fleste har en såkalt innskuddspensjonsordning, og de ansatte har dermed en egen pensjonskonto. Typisk for innskuddspensjonsordninger er at du selv kan velge hvordan du skal investere pensjonsmidlene som blir innbetalt.

Fredrik Haugen - Fredrik Haugen er utdannet samfunnsøkonom og er partner i Actecan AS. Han har erfaring fra forsikringsbransjen og offentlige myndigheter siden 2000. Fredrik har bred erfaring med pensjonsutredninger og -analyser, spesielt knyttet til pensjonsordninger for offentlig ansatte og utredninger for det offentlige.

Foto: Ronja Sagstuen Larsen.

Sissel Rødevand - Sissel Rødevand er utdannet aktuar og er partner i Actecan AS. Hun har erfaring fra forsikringsbransjen tilbake til 1988 og har deltatt i en rekke utvalg knyttet til utformingen av pensjonssystemet. Hun har bred erfaring med både utredninger og analyser innenfor pensjon, spesielt innnefor privat tjenestepensjon.

Foto: Ronja Sagstuen Larsen.Det vil si, du kan som regel ikke velge så mye. Og det ønsker du kanskje heller ikke. Som regel kan du velge hvor stor andel av pensjonsmidlene som skal plasseres i aksjer, og dermed forventet avkastning og risiko, og som regel innenfor et avgrenset sett av valg pensjonsleverandøren gir deg.

Alle pensjonsordningene har en standard investeringsprofil som alle midlene blir investert i, med mindre du velger noe annet. De fleste pensjonsinnretningene tilbyr slike standard investeringsprofiler som såkalte alderstilpassete profiler. Disse er laget for å optimalisere forholdet mellom forventet avkastning og risiko, sett i sammenheng med hvor lenge det er til du kan ta ut pensjon. Alderstilpassete profiler har typisk en aksjeandel på 80–100 prosent når du er ung, og denne andelen trappes så ned til for eksempel 20 prosent ved 67 år.

Generelt kan det sies at det er større usikkerhet knyttet til størrelsen på den fremtidige pensjonen jo mer som er investert i aksjer, og jo kortere tid det er investert.

Nedtrapping av aksjeandel/risiko frem mot pensjonsalder er ment å skulle sikre pensjonen når pensjonsutbetalingene nærmer seg. Etter innskuddspensjonsloven skal bedriften gi den ansatte informasjon om risikoreduserende tiltak knyttet til investeringene når det er få år igjen til uttak. Ved å ha alderstilpassete profiler ivaretar pensjonsinnretningene hensynet til nedtrapping av risiko.

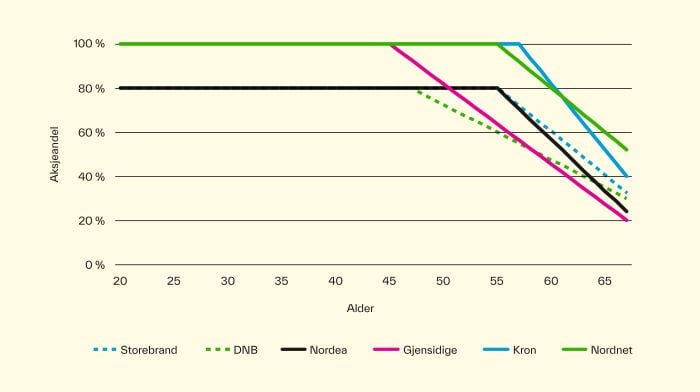

Så er spørsmålet om det er store forskjeller i forventet avkastning og risiko innenfor de ulike alderstilpassete profilene som blir tilbudt. I figur 1 vises det hvordan andelen aksjer er i de alderstilpassete profilene hos de forskjellige pensjonsleverandørene i dag. Som det fremgår av figuren, er det noen forskjeller i nivået på aksjeandelene, når den såkalte nedtrappingen av aksjeandelene begynner, og hvor raskt nedtrappingen skjer.

Figur 1. Aksjeandeler i alderstilpassete investeringsprofiler. Forutsetninger: «Anbefalte» investeringsprofiler innhentet fra pensjonsleverandørenes nettsider i april 2023.

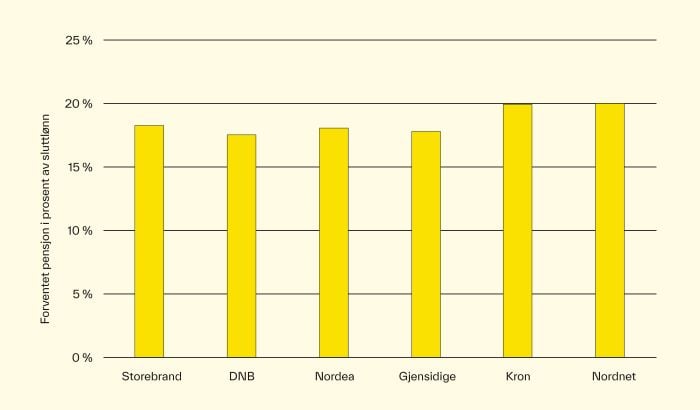

Så kan det stilles spørsmål ved hva de ulike investeringsprofilene har å si for forventet pensjon. Figur 2 viser noen beregninger vi har gjort på forventet pensjon knyttet til de forskjellige investeringsprofilene når vi legger til grunn avkastningsforutsetningene som er fastsatt i Finans Norges bransjeavtale om avkastningsprognoser. Resultatet er at forskjellene i forventet pensjon ikke er så store. Det samme gjelder risikoen, altså hvor sannsynlig det er at pensjonen blir høyere eller lavere enn det forventete nivået. Unntaket kan sies å være Nordnet og Kron, som beholder en høy aksjeandel lenger enn de øvrige pensjonsleverandørene. Hos Nordnet og Kron gir den alderstilpassete profilen litt høyere forventet pensjon enn hos de andre leverandørene, men samtidig er risikoen for å oppnå denne pensjonen også større.

Figur 2. Forventet pensjon ved 67 år (15 års utbetalingstid). Forutsetninger: Startalder i pensjonsordningen 27 år, innskuddssatser: 4 % for lønn inntil 7,1 G, 8 % for lønn mellom 7,1 og 12 G, akademikerlønnsvekst.

Generelt kan det sies at det er større usikkerhet knyttet til størrelsen på den fremtidige pensjonen jo mer som er investert i aksjer, og jo kortere tid før nedtrappingen av aksjeandelen i form av pensjonsuttak finner sted.