Nye lovregler om bærekraftsrapportering (R)

Nye lovregler om bærekraftsrapportering

Sammendrag

Sissel Riise er rådgiver innen området selskapsrapportering og bærekraft i Revisorforeningen. Hun er statsautorisert revisor og siviløkonom fra Norges Handelshøyskole. Sissel har bakgrunn fra finansiell revisjon og som bærekraftsrådgiver for både store og små virksomheter.

Espen Knudsen er fagsjef for rammebetingelser i Revisorforeningen. Han er jurist og har også bakgrunn fra Finansdepartementet og Finanstilsynet. Espen var sekretær for Verdipapirlovutvalgets utredning om bærekraftsrapportering.

Hvilke regler er foreslått for å gjennomføre det europeiske bærekraftsdirektivet i Norge? Hvem skal rapportere på bærekraft, og hvordan?

Dette er nærmere beskrevet i NOU 2023: 15, som forfatterne gjennomgår i denne artikkelen. Målet med bærekraftsrapporteringen er at den skal være en katalysator for bærekraftig omstilling. Nye lovregler vil gi langt bedre tilgang på pålitelig, relevant og sammenlignbar informasjon om vesentlige miljømessige, sosiale og styringsmessige forhold (ESG) i store og noterte foretak. God rapportering er en forutsetning for at investorer skal kunne ta hensyn til foretakenes påvirkning, risiko og muligheter knyttet til bærekraftsforhold i sine beslutninger, og systematisert informasjon er viktig for foretakenes håndtering av slike forhold.

EUs grønne giv og finansieringen av bærekraftig vekst

Innenfor EU-samarbeidet gjennomføres det en rekke tiltak for å omskape forpliktelsene i Parisavtalen om reduksjon av klimagassutslipp og Montrealavtalen om bevaring av natur og biologisk mangfold til praktisk politikk. Overbygningen er tiltakspakken «European Green Deal», på norsk «EUs grønne giv». EUs handlingsplan for finansiering av bærekraftig vekst er en sentral del av denne pakken. EU-kommisjonen har beregnet at næringslivet i EU vil ha et årlig investeringsbehov på anslagsvis 350 milliarder euro frem mot 2030 for å klare omstillingen. Tiltakene i handlingsplanen skal bidra til å styre investeringer i retning av mer bærekraftig virksomhet, og slik muliggjøre at privat kapital bidrar til å finansiere denne enorme investeringen.

Lovutredningen og EU-direktivet om bærekraftsrapportering (CSRD)

EU-direktivet om bærekraftsrapportering (CSRD – Corporate Sustainability Reporting Directive) pålegger EØS-landene å bringe sin nasjonale lovgivning i samsvar med reglene i direktivet. Pliktene til personer og foretak følger av den nasjonale lovgivningen, og ikke direkte av direktivet. CSRD er i stor grad et såkalt fullharmoniseringsdirektiv, det vil si at nasjonale regler verken kan være lempeligere eller strengere enn kravene i direktivet. Dette gjelder for eksempel størrelsesgrensene i regnskapsdirektivet for små, mellomstore og store foretak og kravene i CSRD til innholdet i bærekraftsrapporteringen.

Minimumsharmonisering og medlemsstatsopsjoner

På en del punkter er det imidlertid adgang til å fastsette strengere regler nasjonalt, såkalt minimumsharmonisering. Det enkelte land kan for eksempel pålegge mellomstore foretak å utarbeide bærekraftsrapportering, selv om minstekravet i CSRD er store foretak. På noen viktige punkter åpner direktivet dessuten særskilt for nasjonale valg, såkalte medlemsstatsopsjoner.

Alternative tilbydere av attestasjonstjenester

Et viktig eksempel på medlemsstatsopsjoner i CSRD er adgangen til å åpne for at en tilbyder av attestasjonstjenester som ikke er et godkjent revisjonsforetak, kan attestere bærekraftsrapporteringen. En sentral del av lovutredningen har derfor vært å kartlegge det nasjonale handlingsrommet i CSRD og vurdere hvordan dette bør brukes. Lovutvalgets utgangspunkt har vært at CSRD bør gjennomføres i Norge i samsvar med minstekravene i direktivet, se NOU 2023: 15 kapittel 3.2.3.1. Medlemsstatsopsjonene er vurdert konkret, se for eksempel utredningen kapittel 6.2.1 om adgangen til å åpne for alternative tilbydere av attestasjonstjenester.

Norge vil følge tidsplanen for EU

CSRD ble vedtatt i EU i desember 2022 og trådte i kraft 5. januar 2023. Medlemsstatene skal gjøre nødvendige endringer i nasjonal lovgivning innen 6. juli 2024. Direktivet er per september 2023 ikke tatt inn i EØS-avtalen, og det er dermed ikke formelt bindende for Norge ennå. Finansdepartementet tar imidlertid sikte på å følge tidsplanen i EU. CSRD vil dermed mest sannsynlig innføres i Norge i løpet av første halvår 2024, samtidig som i EU-landene, med virkning fra regnskapsåret 2024 for de største noterte foretakene.

Akademiet for bærekraftsrapportering

Finansdepartementet har oppfordret foretakene som oppfyller vilkårene for å få rapporteringsplikt fra regnskapsåret 2024, til å gjøre seg kjent med de nye rapporteringspliktene og de europeiske rapporteringsstandardene. Vi minner derfor om Akademiet for bærekraftsrapportering, et samarbeidsprosjekt mellom Revisorforeningen, PwC, EY, KPMG, BDO og Deloitte. Akademiet gjennomgår rapporteringsstandardene sett med norske øyne og med praktiske eksempler. Kull 3 av akademiet startet opp 12. september 2023.

Bærekraftsrapportering skal være en katalysator for bærekraftig omstilling.

Påvirker regnskapsloven, verdipapirhandelloven, revisorloven og selskapslovgivningen

Lovutvalget foreslår at reglene om de nye rapporteringspliktene tas inn i regnskapsloven og i reglene om årsrapport for noterte foretak i verdipapirhandelloven. Dette inkluderer krav om å følge de europeiske standardene for bærekraftsrapportering (ESRS). Vi omtaler disse reglene nærmere i denne artikkelen. Det foreslås også regler i revisorloven og selskapslovgivningen om attestasjon (ekstern bekreftelse) av bærekraftsrapporteringen og om revisorer og alternative tilbydere av attestasjonstjenester som skal kunne utføre attestasjonsoppdragene. Disse reglene er omtalt i en artikkel i Revisjon og Regnskap nr. 5/2023.

Virkeområde

Størrelsesgrenser

Alle noterte foretak, med unntak av noterte mikroforetak, og alle foretak som er over grensene for store foretak, skal utarbeide bærekraftsrapportering i samsvar med de nye reglene. De rapporteringspliktige foretakene er plassert i to grupper i direktivet og lovforslaget. Store foretak, både noterte og unoterte, er plassert i én gruppe, og små og mellomstore noterte foretak (med unntak av noterte mikroforetak) er plassert i en annen gruppe. Pliktene innføres trinnvis fra regnskapsåret 2024, se nærmere om dette nedenfor.

Nye definisjoner av mikroforetak, mellomstore foretak og store foretak

Etter forslaget innføres det nye definisjoner av mikroforetak, mellomstore foretak og store foretak i regnskapsloven. Definisjonene er i samsvar med størrelseskategoriene i regnskapsdirektivet.

- Store foretak er foretak som overskrider grensene for to av følgende tre vilkår: balansesum 160 millioner kroner, salgsinntekter 320 millioner kroner og 250 ansatte (årsverk).

- Små foretak er foretak som ikke overskrider grensene for to av følgende tre vilkår: balansesum 35 millioner kroner, salgsinntekter 70 millioner kroner og 50 ansatte (årsverk). Det vil si at grensene for små foretak i regnskapsloven videreføres.

- Mellomstore foretak er foretak som verken er store eller små foretak.

- Mikroforetak er små foretak som ikke overskrider grensene for to av følgende tre vilkår: balansesum 2,8 millioner kroner, salgsinntekter 5,6 millioner kroner og 10 ansatte (årsverk).

Små, mellomstore og store konsern

Det foreslås også definisjoner av små, mellomstore og store konsern med de samme grenseverdiene. Morselskap i mellomstore konsern regnes som mellomstore foretak. Morselskap i store konsern regnes som store foretak. Morselskap i små konsern regnes bare som mikroforetak hvis vilkårene er oppfylt for konsernet. Det foreslås også nærmere regler om beregning av størrelsesgrensene, blant annet om at endringer over eller under grenseverdiene får virkning for hvilken størrelseskategori den regnskapspliktige eller konsernet tilhører, først hvis forholdet gjentar seg i to påfølgende regnskapsår.

Noterte foretak

Som noterte foretak regnes regnskapspliktige som har utstedt omsettelige verdipapirer som er tatt opp til handel på et regulert marked i EØS. Både noterte aksjer, grunnfondsbevis og obligasjoner omfattes. Foretak som har verdipapirer notert på hovedlisten på Oslo Børs eller Euronext Expand, regnes som noterte foretak. Dette er regulerte markeder etter reglene i verdipapirhandelloven. Foretak som kun har verdipapirer notert på Euronext Growth eller Nordic Alternative Bond Market, regnes ikke som noterte foretak. Disse handelsplassene er ikke regulert marked etter loven.

Foretakstyper

Flertallet i lovutvalget foreslår at plikten til å utarbeide bærekraftsrapportering begrenses til de foretakstypene som må omfattes etter minstekravene i CSRD. Dette er aksjeselskaper, allmennaksjeselskaper, ANS, KS og partrederi hvor alle deltakerne er foretak med begrenset ansvar, banker, kredittforetak og forsikringsforetak. Det åpnes for å pålegge rapporteringsplikt også for andre foretakstyper i forskrift (opt-in-løsning).

Et mindretall i utvalget går inn for at pliktene til å utarbeide bærekraftsrapportering skal gjelde for alle foretakstyper som er regnskapspliktige etter regnskapsloven. Dette inkluderer samvirkeforetak, statsforetak, helseforetak, boligbyggelag, stiftelser og foreninger som er over grensene for store foretak. Mindretallet foreslår at det skal kunne fastsettes forskrifter om unntak fra rapporteringsplikt, adgang til å bruke rapporteringsstandardene for små og mellomstore foretak (European Sustainability Reporting Standards-SMB) og utsatt frist for første gangs rapportering, for foretakstyper som ikke omfattes av direktivreglene (opt-out-løsning).

Verdipapirfond og alternative investeringsfond er unntatt fra rapporteringsplikt. Etter direktivet kan ikke verdipapirfond av typen UCITS1 eller alternative investeringsfond (AIF) pålegges rapporteringsplikt.

Enkelte samvirkeforetak og statsforetak har obligasjoner notert på et regulert marked. Vi legger til grunn at disse foretakene vil ha plikt til å utarbeide bærekraftsrapportering også etter flertallets forslag. Dette følger, slik vi leser det, av verdipapirhandelloven § 5-4 og de foreslåtte endringene i § 5-5 om årsrapport.

Unntak for datterselskaper

Datterselskaper i konsern hvor morselskapet utarbeider konsolidert bærekraftsrapportering for konsernet, er unntatt fra plikt til å utarbeide bærekraftsrapportering. Unntaket gjelder for datterselskaper som er store foretak og som er små og mellomstore noterte foretak.

Unntaket gjelder likevel ikke for datterselskaper som er store noterte foretak. Det vil si at store noterte datterselskaper må utarbeide egen bærekraftsrapportering selv om morselskapet også utarbeider konsolidert bærekraftsrapportering for konsernet. Hvis datterselskapet selv er morselskap, må datterselskapet utarbeide konsolidert bærekraftsrapportering for underkonsernet.

Forutsetninger for unntaket

Unntaket for datterselskaper forutsetter at morselskapets konsoliderte bærekraftsrapportering og resten av årsberetningen er utarbeidet etter reglene i regnskapsloven, og at bærekraftsrapporteringen er attestert etter reglene i revisorloven. Et datterselskap av et morselskap som er etablert utenfor EØS, kan også være unntatt fra plikt til å utarbeide bærekraftsrapportering. Forutsetningen er at morselskapet utarbeider bærekraftsrapportering i samsvar med de europeiske standardene for bærekraftsrapportering (ESRS) eller i samsvar med andre likeverdige standarder. For at standardene skal bli ansett som likeverdige, må EU-kommisjonen ha fattet en beslutning om likeverdighet. Slike beslutninger må i Norge fastsettes som forskrift i medhold av verdipapirhandelloven § 5-7.

Foretakene skal utarbeide en vesentlighetsanalyse ut fra både påvirkningsvesentlighet og finansiell vesentlighet.

I tillegg gjelder det enkelte andre vilkår for å kunne bruke unntaket for datterselskaper. Blant annet må den konsoliderte bærekraftsrapporteringen og revisors attestasjonsuttalelse være publisert og tilgjengelig på internett, og det skal gis opplysninger i årsberetningen til datterselskapet om morselskapet og hvor den konsoliderte bærekraftsrapporteringen er tilgjengelig på nett. Det gjelder egne vilkår hvis morselskapet er etablert utenfor EØS.

Tredjelandsutstedere og tredjelandsforetak

Foretak etablert utenfor EØS som har verdipapirer notert på regulert marked i EØS og har Norge som hjemstat etter reglene i verdipapirhandelloven, såkalte tredjelandsutstedere, får også plikt til å utarbeide bærekraftsrapportering.

Utgangspunktet er at bærekraftsrapporteringen skal utarbeides i samsvar med reglene i regnskapsloven, eller tilsvarende regler i et annet EØS-land, og de europeiske standardene for bærekraftsrapportering (ESRS). Bærekraftsrapporteringen skal attesteres i samsvar med reglene i revisorloven eller lovgivningen i en EØS-stat. Det er imidlertid forutsatt i CSRD at EU-kommisjonen skal fatte beslutninger om likeverdige krav til bærekraftsrapportering, som i tilfelle vil åpne for at bærekraftsrapportering etter andre standarder vil bli akseptert. I Norge fastsettes disse beslutningene, slik det er nevnt ovenfor, i forskrift i medhold av verdipapirhandelloven. Lovutvalget legger i utredningen til grunn at forskriften vil oppdateres i tråd med endringene som følger av CSRD.

Bærekraftsrapportering for tredjelandsforetak

Det innføres også regler om plikt til å utarbeide bærekraftsrapportering for foretak etablert utenfor EØS, med betydelig omsetning innenfor EØS (tredjelandsforetak). Pliktene pålegges tredjelandsforetakets store datterselskaper og filialer i EØS. De norske reglene vil gjelde hvis datterselskapet eller filialen er etablert i Norge. Det skal fastsettes egne europeiske standarder for bærekraftsrapportering (ESRS) for tredjelandsforetak. I samsvar med CSRD er det foreslått en rekke nærmere regler om omsetningsgrenser, vilkår og rapporteringsplikter. Se forslaget til regnskapsloven § 2-8.

Trinnvis innføring fra regnskapsåret 2024

Pliktene til å utarbeide bærekraftsrapportering innføres over en periode på tre år:

- De største noterte foretakene får plikt til å utarbeide bærekraftsrapportering etter de nye reglene fra regnskapsåret 2024, med rapportering i 2025. Første trinn omfatter foretak av allmenn interesse som er over grensene for store foretak, og som har mer enn 500 ansatte (årsverk). Som foretak av allmenn interesse regnes noterte foretak (foretak med verdipapirer notert på et regulert marked i EØS), banker, kredittforetak og forsikringsforetak.2 Så vidt vi kjenner til, er alle de aktuelle foretakene noterte foretak. Første trinn omfatter om lag 50 norske foretak, ifølge SSBs beregninger.

- Resten av foretakene som er over grensene for store foretak, får rapporteringsplikt fra regnskapsåret 2025, med rapportering i 2026. Unntatt fra dette er store foretak som oppfyller vilkår for å være mindre og ikke-komplekse finansforetak, egenforsikringsforetak (captives) og egenforsikringsforetak for gjenforsikring.3 Andre trinn omfatter om lag 1 950 foretak, ifølge SSBs beregninger.

- Små og mellomstore noterte foretak, med unntak av noterte mikroforetak, får rapporteringsplikt fra regnskapsåret 2026, med rapportering i 2027. Disse foretakene får dessuten adgang til å utsette førstegangsrapportering ytterligere til regnskapsåret 2028, mot at de tar inn en erklæring i årsberetningen om hvorfor bærekraftsrapporteringen ikke ble gitt.4 I tillegg får store foretak som oppfyller vilkårene for å være mindre og ikke-komplekse finansforetak, egenforsikringsforetak (captives) og egenforsikringsforetak for gjenforsikring, rapporteringsplikt først fra regnskapsåret 2026. Disse foretakene kan ikke benytte adgangen til å utsette førstegangsrapportering til regnskapsåret 2028. Tredje trinn omfatter om lag 70 norske foretak, ifølge SSBs beregninger.

Rapporteringsplikter

Ny definisjon av bærekraftsforhold

Det innføres en ny definisjon av bærekraftsforhold i regnskapsloven i samsvar med CSRD. Definisjonen angir overordnet de temaene som skal inngå i bærekraftsrapporteringen. Utvalget foreslår at med bærekraftsforhold skal menes miljømessige, sosiale og styringsmessige forhold, inkludert forhold som gjelder arbeidstakere, respekt for menneskerettigheter og bekjempelse av korrupsjon og bestikkelser. Utvalget har lagt vekt på at de tre hovedkategoriene av bærekraftsforhold – miljømessige, sosiale og styringsmessige forhold – skal komme tydelig frem. Inndelingen i miljømessige, sosiale og styringsmessige forhold (ESG) er internasjonalt anerkjent og brukes i ulike rammeverk for bærekraftsrapportering.

Dobbel vesentlighet

Bærekraftsrapporteringen skal bygge på prinsippet om dobbel vesentlighet. Prinsippet er videreført fra de tidligere direktivreglene om ikke-finansiell rapportering (NFRD – Non-Financial Reporting Directive), som i Norge er gjennomført i dagens regler om redegjørelse om samfunnsansvar. Dobbel vesentlighet sikter til at rapporteringen både skal omfatte foretakets påvirkning på miljø og sosiale forhold (påvirkningsvesentlighet) og hvilke risikoer og muligheter slike forhold betyr for foretaket (finansiell vesentlighet). I lovforslaget er dette formulert som at bærekraftsrapporteringen skal gi informasjon som er nødvendig for å forstå den regnskapspliktiges innvirkning på bærekraftsforhold, og informasjon som er nødvendig for å forstå hvordan bærekraftsforhold påvirker den regnskapspliktiges utvikling, stilling og resultat.

Vesentlighetsanalyse

Foretakene skal utarbeide en vesentlighetsanalyse ut fra både påvirkningsvesentlighet og finansiell vesentlighet. Analysen skal gi grunnlag for hvilke forhold som må omtales i bærekraftsrapporteringen, og hvor grundig de må behandles. Etter lovforslaget skal foretaket beskrive prosessen som er utført for å identifisere informasjonen som er inkludert i årsberetningen.

Mål og strategier

Bærekraftsrapporteringen skal inneholde en kort beskrivelse av foretakets forretningsmodell og strategi, inkludert foretakets planer for å sikre at forretningsmodell og strategi er forenlig med overgangen til en bærekraftig økonomi.

Foretaket skal beskrive de tidsbestemte målene knyttet til bærekraftsforhold som foretaket har satt, herunder, der det er relevant, mål om reduksjon i klimagassutslipp (minst for 2030 og 2050), om fremgangen foretaket har hatt med å oppnå målene, og en erklæring om hvorvidt foretakets miljørelaterte mål er vitenskapelig fundert.

Virksomhetsstyring

Foretaket skal gi en beskrivelse av rollen til foretakets styrende organer når det gjelder bærekraftsforhold, og deres kompetanse til å utføre denne rollen eller tilgangen de har på slik kompetanse. Det skal gis informasjon om eventuelle insentivordninger knyttet til bærekraftsforhold som tilbys medlemmer av foretakets styrende organer. Foretaket skal videre beskrive sine retningslinjer knyttet til bærekraftsforhold.

Aktsomhetsvurderinger og verdikjederapportering

Foretaket skal beskrive aktsomhetsvurderinger som gjelder bærekraftsforhold, inkludert aktsomhetsvurderinger i samsvar med lovkrav. I Norge krever åpenhetsloven aktsomhetsvurderinger. Det foreligger også forslag til EU-regler som vil kreve aktsomhetsvurderinger, det såkalte Corporate Sustainability Due Diligence Directive (CSDDD). Foretaket skal videre beskrive de viktigste faktiske eller potensielle negative virkningene knyttet til foretakets virksomhet og verdikjede, inkludert foretakets produkter og tjenester, forretningsforhold og forsyningskjeden, gjennomførte tiltak for å identifisere og overvåke disse virkningene, samt andre virkninger foretaket er forpliktet til å identifisere etter andre EU-regler om å gjøre aktsomhetsvurderinger. Foretaket skal dessuten beskrive tiltak som er iverksatt for å forhindre, begrense og utbedre faktiske eller potensielle skadevirkninger, og resultatet av slike tiltak.

Utvalget har lagt vekt på at de tre hovedkategoriene av bærekraftsforhold – miljømessige, sosiale og styringsmessige forhold – skal komme tydelig frem.

Foretaket skal også utover det som gjelder aktsomhetsvurderinger, gi informasjon om foretakets egen virksomhet og verdikjede, inkludert foretakets produkter og tjenester, dets forretningsforbindelser og forsyningskjede. Det gis en overgangsregel som tillater at foretaket kan gi begrenset informasjon om verdikjeden i de tre første regnskapsårene det har rapporteringsplikt. Hvis ikke all nødvendig informasjon om verdikjeden er tilgjengelig, skal foretaket forklare hva som er gjort for å innhente informasjonen, hvorfor ikke all nødvendig informasjon har blitt innhentet, og planene for å innhente nødvendig informasjon.

Risikohåndtering

Foretaket skal beskrive de viktigste risikoene for foretaket knyttet til bærekraftsforhold. Dette skal inkludere en beskrivelse av bærekraftsforholdene som foretaket er mest avhengig av, og hvordan foretaket håndterer disse risikoene.

Måltall og indikatorer

Bærekraftsrapporteringen skal inneholde indikatorer som er relevante for opplysningene nevnt ovenfor (KPI-er). Det skal også opplyses om indikatorer og tilhørende kvalitativ informasjon etter EUs taksonomiforordning artikkel 8 og tilhørende regelverk. Taksonomien er et klassifiseringssystem for ulike bærekraftige aktiviteter. Ikke-finansielle foretak skal opplyse i hvilken utstrekning foretakets aktiviteter er inkludert i taksonomien (taxonomy eligible), og i hvilken utstrekning foretakets aktiviteter kan regnes som bærekraftige i henhold til forordningen (taxonomy aligned). Finansielle foretak skal opplyse om andelen av deres investeringer som kan regnes som bærekraftige i henhold til forordningen (green asset ratio).

Forenklinger for noterte SMB

Det innføres forenklede rapporteringskrav for små og mellomstore noterte foretak. Alle hovedelementene for store foretak skal inkluderes i rapporteringen, men lovreglene er en god del mindre detaljerte. Det skal fastsettes egne rapporteringsstandarder for små og mellomstore noterte foretak (ESRS-LSME). De forenklede rapporteringskravene skal også kunne brukes av store foretak som oppfyller vilkår for å være mindre og ikke-komplekse finansforetak, egenforsikringsforetak (captives) og egenforsikringsforetak for gjenforsikring (se ovenfor).

Bærekraftsrapportering på selskaps- og konsernnivå

Rapporteringspliktige foretak som ikke er morselskap i konsern, skal utarbeide individuell bærekraftsrapportering på selskapsnivå. Rapporteringspliktige foretak som er morselskap, skal utarbeide konsolidert bærekraftsrapportering for konsernet. Det vises til omtalen ovenfor om rapporteringsplikt og unntak for datterselskaper. Morselskaper som utarbeider konsolidert bærekraftsrapportering, skal anses å ha oppfylt plikten til å rapportere på selskapsnivå.

Den konsoliderte bærekraftsrapporteringen skal gi grunnlag for å vurdere morselskapet og alle datterselskapene som én enhet. Der hvor morselskapet identifiserer betydelige forskjeller mellom konsernets og ett eller flere konsernselskapers innvirkning på eller risiko knyttet til bærekraftsforhold, skal det gis opplysninger som gir en tilstrekkelig forståelse også av disse konsernselskapenes bærekraftsforhold. Morselskapet skal videre angi hvilke datterselskaper som er unntatt fra kravene til bærekraftsrapportering fordi de inngår i den konsoliderte bærekraftsrapporteringen.

Plassering av bærekraftsrapporteringen i årsberetningen, ansvar og publisering

Det innføres krav om at bærekraftsrapporteringen skal være tydelig identifiserbar og gis i en egen del av årsberetningen. Etter de gjeldende reglene om redegjørelse om samfunnsansvar, som vil bli erstattet av de nye reglene om bærekraftsrapportering, var det adgang til å offentliggjøre redegjørelsen i en egen rapport utenfor årsberetningen. Endringen signaliserer en tettere forbindelse mellom bærekraftsrapporteringen og den finansielle rapporteringen. Styret får samme ansvar for bærekraftsrapporteringen som for årsregnskapet og årsberetningen for øvrig.

Foretaket skal beskrive aktsomhetsvurderinger som gjelder bærekraftsforhold, inkludert aktsomhetsvurderinger i samsvar med lovkrav.

Bærekraftsrapporteringen skal, som en del av årsberetningen, sendes inn til Regnskapsregisteret sammen med årsregnskapet, revisjonsberetningen og den eksterne attestasjonsuttalelsen om bærekraftsrapporteringen som skal avgis av foretakets valgte revisor, en annen revisor eller en alternativ tilbyder av attestasjonstjenester.

Drøftingsplikt

Det er også verdt å merke seg forslaget til endringer i arbeidsmiljøloven som, i tråd med krav i CSRD, medfører at arbeidsgivers plikt til informasjon og drøfting med arbeidstakerne vil omfatte opplysningene som skal gis i bærekraftsrapporteringen og hvordan disse opplysningene innhentes og verifiseres.

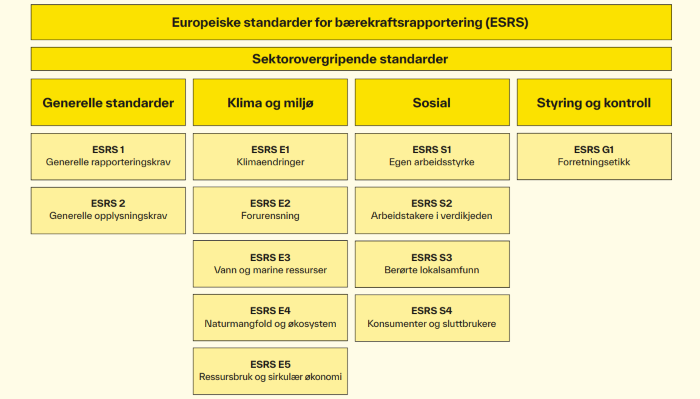

Europeiske standarder for bærekraftsrapportering (ESRS)

De europeiske standardene for bærekraftsrapportering (European Sustainability Reporting Standards – ESRS), utgjør det sentrale rammeverket for innholdet i bærekraftsrapporteringen. Standardene utvikles av the European Financial Reporting Advisory Group (EFRAG) og vedtas av EU-kommisjonen som forordninger.

Figur 1. Kilde: EFRAG, sammenstilt og oversatt til norsk av artikkelforfatterne.

I arbeidet med å utvikle standarder har EFRAG samarbeidet med Global Reporting Initiative (GRI), som utarbeider GRI-standardene, et frivillig rammeverk med stor utbredelse både i EU og globalt. Videre er begreper og konsepter samkjørt med TCFD – Task Force for Climate-Related Financial Disclosures, som er anerkjente anbefalinger for rapportering innen området klimarisiko. Formålet med samarbeidet med GRI og TCFD har vært å lette de administrative byrdene for de rapporterende foretakene gjennom å bygge videre på anerkjente eksisterende rammeverk og standarder.

Tolv standarder

Det foreligger så langt tolv standarder, som angitt i figuren under. Disse består av to generelle standarder og ti temabaserte standarder – fem innen klima og miljø, fire innen sosial bærekraft og én innen området styring og kontroll. De tolv standardene er utarbeidet uten hensyn til hvilken bransje foretaket opererer i. Det skal også utarbeides sektorspesifikke standarder og standard for små og mellomstore foretak.

I det følgende gis et kortfattet sammendrag av noen av høydepunktene i standardene som gir en oversikt over de viktigste kravene.

ESRS 1 Generelle rapporteringskrav

Den første av de generelle standardene – ESRS 1 Generelle rapporteringskrav – angir krav til rapporteringen og avklarer sentrale konsepter. ESRS 1 angir blant annet prinsippene for kvalitet i bærekraftsrapporteringen. Rapporten skal være:

- Fullstendig. Rapporten skal inneholde all informasjon som gjør brukeren i stand til å forstå foretakets påvirkning på bærekraftsforhold og foretakets risiko og muligheter som stammer fra bærekraftsforhold.

- Nøytral. Rapporten skal gi balansert rapportering av både negativ og positiv påvirkning samt risiko og muligheter. Fremtidige planer må inneholde ambisjoner, men også faktorer som kan være til hinder for å oppnå ambisjonene.

- Nøyaktig. Foretakene skal opplyse om nøkkelforutsetninger i estimater og sikre interne kontroller og prosesser som reduserer risiko for feil.

- Sammenlignbar. Rapporteringen skal gi grunnlag for å sammenligne foretak og utviklingen i foretaket over tid.

- Verifiserbar. Rapporteringen skal være etterprøvbar og kunne attesteres av en uavhengig tredjepart.

- Forståelig. Rapporteringen skal være spesifikk for foretaket, oversiktlig for leseren å følge og utarbeidet på et klart og tydelig språk.

- Relevant. Rapporteringen skal inkludere bærekraftsinformasjon som er vesentlig for foretaket, og som kan påvirke beslutningene til brukerne av informasjonen

Bransje og forretningsmodell bestemmer innholdet i rapporteringen

Bærekraftsinformasjon, herunder påvirkninger, risikoer og muligheter som er vesentlige for foretaket, identifiseres gjennom en dobbel vesentlighetsanalyse. Utfallet av en slik vesentlighetsanalyse bestemmer hvilke temastandarder og datapunkter som foretaket skal inkludere i sin rapportering. Dette vil avhenge av bransje og forretningsmodell, og her vil for eksempel arbeidsintensive bransjer kunne få en ganske annen utforming av sin rapportering enn kapitalintensive.

Foretak som omsetter karbonintensive produkter, eller som er avhengig av knappe ressurser som innsatsfaktorer, vil trolig inkludere andre rapporteringspunkter enn foretak uten slike produkter eller avhengigheter. Noen bærekraftsforhold er det rimelig å forvente at er vesentlige – og dermed gjenstand for rapportering for nærmest alle foretak. Dette gjelder etter vår vurdering spesielt opplysningskravene i ESRS E1 Klimaendringer og ESRS S1 Egen arbeidsstyrke.

Rammene for rapporteringskravene

ESRS 1 angir også rammene for rapporteringskravene, altså grensene for foretakets rapportering og datafangst. Utgangspunktet er at de enhetene som inngår i foretakets finansielle rapportering, også inngår i bærekraftsrapporteringen.

Bærekraftsrapporteringen skal imidlertid utvides til også å omfatte informasjon om vesentlige påvirkninger, risikoer og muligheter knyttet til foretaket gjennom dets direkte og indirekte forretningsforbindelser i oppstrøms og nedstrøms verdikjede. Det vil si at data fra leverandører og kunder kan være nødvendig å innhente og inkludere i rapporteringen. Dette skiller seg klart fra finansiell rapportering, hvor juridisk grenser og kontroll har stått sentralt.

Foretakets påvirkninger på bærekraftsforhold kan strekke seg langt utenfor foretakets juridiske rammer. Dersom tilknyttede selskap eller felleskontrollerte virksomheter er en del av verdikjeden, skal vesentlige påvirkninger, risikoer og muligheter fra disse inkluderes i rapporteringen uavhengig av eierandel. I tilfeller hvor foretaket ikke kan innhente tilstrekkelige data fra verdikjeden, skal foretaket ta i bruk estimater og oppgi hvilke forutsetninger som er lagt til grunn.

Tidshorisonter

ESRS 1 angir også hvilke tidshorisonter som skal anvendes i rapporteringen. Kort sikt sammenfaller med kort sikt i finansregnskapet (1 år), mellomlang sikt er 1–5 år, og lang sikt er mer enn 5 år. Det kan også være hensiktsmessig å angi flere intervaller for lang sikt, dersom dette er nødvendig for å gi relevant informasjon for brukerne.

Sammenligningstall, basisår og feil i tidligere perioder

Videre omtales håndtering av sammenligningstall, bruk av basisår for bærekraftsrapporteringen, hendelser etter balansedagen og fremgangsmåte for håndtering av feil i tidligere perioder. ESRS angir, slik som direktivet også gjør, plasseringen i selskapsrapporteringen. Bærekraftsrapporteringen skal være å finne i en avgrenset del av årsberetningen, og den skal følge en struktur som angitt i standarden.

Overlappende rapporteringskrav og bruk av henvisninger

I mange EØS-land finnes det rapporteringskrav i lovgivningen som overlapper med bærekraftsrapportering etter ESRS-ene. I Norge overlapper enkelte av rapporteringskravene i ESRS-ene i den sosiale pilaren med pliktene til å redegjøre for aktsomhetsvurderinger etter åpenhetsloven og plikten til å redegjøre for tilstanden når det gjelder kjønnslikestilling etter likestillings- og diskrimineringsloven. I slike tilfeller åpner i utgangspunktet ESRS for å benytte henvisninger. Merk imidlertid her at ESRS 1 blant annet stiller krav om at opplysningene som det henvises til, skal være attestert med samme grad av sikkerhet og være utarbeidet i det elektroniske ESEF-formatet.

ESRS 2 Generelle opplysningskrav

Den andre av de generelle standardene – ESRS 2 Generelle opplysningskrav – er obligatorisk for alle foretak, uavhengig av vesentlighetsvurderingen. ESRS 2 angir en struktur på fire grunnleggende rapporteringspilarer som alle temastandardene også følger:

- Virksomhetsstyring. Om rollen til foretakets selskapsledelse med hensyn til bærekraftsforhold, selskapsledelsens sammensetning samt deres ekspertise og ferdigheter når det gjelder å oppfylle denne rollen. Det er et eget krav knyttet til bruken av bærekraftsrelaterte incentivordninger. Det er også opplysningskrav knyttet til foretakets interne kontroll- og risikostyringssystemer relatert til bærekraftsrapporteringen og tilhørende beslutningsprosesser.

- Strategi. På hvilken måte forretningsmodell og strategi påvirker eller blir påvirket av bærekraftsforhold samt foretakets interaksjon med interessenter.

- Håndtering av foretakets påvirkning, risiko og muligheter. Prosessen for gjennomføring av dobbel vesentlighetsanalyse og hvilke bærekraftsforhold som er vesentlige for foretaket, inkludert policyer, mål, måltall og tiltak for det aktuelle området.

- Måltall og indikatorer. Hvordan foretaket skal opplyse om mål og måltall som er relevante for det enkelte bærekraftsforhold. Dersom foretaket ikke har satt seg mål på området, skal det opplyses om årsaken til dette og når foretaket planlegger å sette slike mål.

Temastandarder

De temabaserte standardene skal sette brukerne av bærekraftsrapporteringen i stand til å forstå hvordan foretaket påvirker et spesifikt bærekraftsforhold, og hvilke tiltak foretaket har iverksatt for å forebygge, forhindre eller gjenopprette negativ påvirkning.

Videre skal brukerne forstå hvilken plan foretaket har for å tilpasse forretningsmodellen og strategien til overgangen til en bærekraftig økonomi i tråd med Parisavtalen og andre internasjonalt bindende avtaler. Det skal også opplyses om hvilke finansielle risikoer og muligheter som knytter seg til det aktuelle bærekraftsforholdet, og hvordan foretaket styrer disse risikoene og mulighetene.

I Norge og de andre EØS-landene utenfor EU må forordningene gjennomføres i nasjonal rett, men de skal gjelde med identisk innhold.

Til sist skal det opplyses om finansielle konsekvenser av det enkelte bærekraftsforholdet på kort, mellomlang og lang sikt. Enkelte av rapporteringsstandardene har både kvalitative og kvantitative opplysningskrav, mens andre kun har kvalitative krav. Hvilke rapporteringsstandarder foretaket skal inkludere i sin rapportering, avgjøres av den doble vesentlighetsanalysen.

Klima- og miljøpilaren (E – Environmental)

Det er fem rapporteringsstandarder innen temaet klima og miljø. Temaene i standardene er sammenfallende med de seks klima- og miljømålene i taksonomiforordningen og skal altså inkluderes i rapporteringen så fremt de er vurdert som vesentlige for foretaket.

ESRS E1 Klimaendringer omhandler bade klimapåvirkning og klimarisiko. Det er krav om klimaregnskap med henvisning til GHG-protokollen for både omfang (scope) 1, 2 og 3, altså utslipp i egen virksomhet og i verdikjeden. I tillegg til klimaregnskap omhandler standarden klimarisiko og hvordan foretakene tilpasser seg fysisk risiko og overgangsrisiko, altså risikoen forbundet med overgangen til lavutslippssamfunnet. Foretaket skal også beskrive sine planer for å sikre en overgang til karbonnøytralitet i tråd med Parisavtalen.

ESRS E2 Forurensning handler om faktisk eller potensiell påvirkning knyttet til forurensing av luft, vann og grunn.

ESRS E3 Vann og marine ressurser angir rapporteringskrav for både forbruk og håndtering av ferskvann, men også vern av marine ressurser.

ESRS E4 Naturmangfold og økosystemer tar for seg foretakets påvirkning på artsmangfold, natur og økosystemer.

ESRS E5 Ressursbruk og sirkulærøkonomi gir rapporteringskrav som opplyser brukerne om foretakenes påvirkninger, risiko og muligheter innen sirkularitet, herunder omfang av innkjøp og avfall.

Den sosiale pilaren (S – Social)

Den sosiale pilaren angir rapporteringskrav som gir brukeren av rapporteringen informasjon om foretakets påvirkning på menneskene i og rundt foretaket. Alle standardene i den sosiale pilaren er strukturert nokså likt, men retter seg mot ulike interessenter. Foretakene skal også her inkludere standardene og opplysningskravene i rapporteringen så fremt de er vurdert som vesentlige for foretaket.

ESRS S1 Egen arbeidsstyrke omhandler egne ansatte samt ikke-ansatte, for eksempel innleid arbeidskraft. Denne standarden er den eneste i den sosiale pilaren som angir kvantitative opplysningskrav.

ESRS S2 Arbeidstakere i verdikjeden omhandler påvirkning på mennesker i opp- og nedstrøms verdikjede.

I tillegg er det utarbeidet egne standarder for ESRS S3 Berørte lokalsamfunn og ESRS S4 Konsumenter og sluttbrukere.

Temaene som dekkes, er lik behandling og muligheter for alle, lik lønn for arbeid av lik verdi, lønn til å leve av, opplæring og kompetanseheving, mangfold, sysselsetting og inkludering av personer med nedsatt funksjonsevne, tiltak mot vold og trakassering på arbeidsplassen, balanse mellom arbeid og fritid, sosial dialog og organisasjonsfrihet.

Den sosiale pilaren viser til menneskerettighetene og andre internasjonalt bindende avtaler. Standardene er ment å sikre at foretakene rapporterer i tråd med FNs veiledende prinsipper for næringslivet og OECDs retningslinjer for flernasjonale selskaper.

Pilaren for styring og kontroll (G – Governance)

Som tidligere nevnt inneholder hver enkelt standard i ESRS egne opplysningskrav som gir brukeren informasjon om foretakets styring og kontroll av det enkelte bærekraftsforholdet som standarden omhandler. I tillegg angir ESRS 2 rapporteringskrav om oppfølgingen av bærekraftsrapporteringen i foretaket.

ESRS G1 Forretningsetikk angir spesifikke opplysningskrav knyttet til bedriftskultur, bekjempelse av korrupsjon og bestikkelser, beskyttelse av varslere, opplysninger om politiske forbindelser og innflytelse, inkludert lobbyvirksomhet. Det skal også gis opplysninger om betalingspraksis, spesielt med hensyn til forsinket betaling til små og mellomstore foretak. Også denne standarden skal inkluderes i rapporteringen dersom den er vurdert som vesentlig for foretaket.

Fastsetting av standardene i EU

EFRAG leverte sitt endelige standardutkast til EU-kommisjonen i november 2022. EU-kommisjonen sendte i juni 2023 et bearbeidet utkast til standarder på høring med frist 7. juli 2023. Endringene fra EFRAGs utkast gjaldt i første rekke lettelser i rapporteringsbyrdene, herunder at flere krav er underlagt vesentlighetsvurderingen, enkelte er gjort frivillige, og det er tatt i bruk innfasingsregler for mange av kravene. Standardene ble vedtatt av EU-kommisjonen 31. juli 2023, med noen mindre justeringer: Vesentlighetsvurderingen skal fremdeles avgjøre hvilke standarder foretaket skal inkludere i sin rapportering, med unntak av ESRS 2, som er obligatorisk for alle. Foretak som konkluderer med at ESRS E1 Klimaendringer ikke er vesentlig, må inkludere en detaljert beskrivelse om bakgrunnen for denne vurderingen. Denne siste endringen er medtatt som en anerkjennelse av de omfattende og systemiske effektene klimaendringer har på økonomien som helhet. EFRAG arbeider videre med en egen standard for noterte små og mellomstore foretak. Det vil også komme sektorspesifikke standarder for om lag 40 sektorer. Det er imidlertid et stort behov for veiledningsmateriell i forbindelse med innføringen av de nye kravene til bærekraftsrapportering, og EFRAG ventes å prioritere dette før sektorspesifikke standarder.

Innføring av standardene i Norge

I EU-landene vil forordningene som gjør ESRS-ene til EU-regler, gjelde med direkte virkning idet de er vedtatt av EU-kommisjonen og publisert. I Norge og de andre EØS-landene utenfor EU må forordningene gjennomføres i nasjonal rett, men de skal gjelde med identisk innhold. I lovforslaget er det derfor tatt inn hjemler i regnskapsloven for å fastsette forordningene som norske forskrifter. De foreslåtte hjemlene åpner for å fastsette slike forskrifter selv om EU-forordningene ennå ikke er tatt inn i EØS-avtalen. Vi mener at det er en fordel ikke å måtte avvente vedtak i EØS-komiteen, som noen ganger kan dra ut i tid. Det er viktig å sikre at norske foretak til enhver tid kan forholde seg til de samme standardene som gjelder i EU-landene.

Standardene skal oversettes til norsk, og den norske språkversjonen vil i henhold til EØS-avtalen gjelde med lik autoritet som alle de andre språkversjonene. Kravene i standardene skal være de samme i alle land. Dette gjelder selv om det kan forekomme nyanser mellom språkversjonene og feil i oversettingene. Vi har fått opplyst fra Finansdepartementet at oversettelse av standardene til norsk vil bli prioritert når forordningene er endelig fastsatt i EU.

Noter

- UCITS er en type verdipapirfond som tilfredsstiller felles europeiske regler, og som har omfattende krav til blant annet risikospredning, hva fondet kan investere i, og hyppig adgang for andelseierne til å innløse andelene. Dette ifølge finanstilsynet.no

- Grensen for store foretak beregnes i henhold til den foreslåtte definisjonen i regnskapsloven, inkludert bestemmelsen om at vilkårene skal være overskredet i to påfølgende regnskapsår. Grensen på 500 ansatte beregnes ut fra gjennomsnittlig antall ansatte i regnskapsåret (regnet som årsverk). Etter lovutkastet skal dette være siste regnskapsår avsluttet før 1. januar 2024, altså 2023-regnskapet. Vi legger til grunn at det riktige skal være 2024-regnskapet, og antar at dette vil bli rettet før loven vedtas. Regelen om at vilkåret skal være overskredet i to påfølgende regnskapsår, gjelder ikke for grensen på 500 ansatte.

- Vilkårene for å være mindre og ikke-komplekse finansforetak er gitt i kapitalkravsforordningen (CRR) artikkel 4 nr. 1 punkt 145, jf. finansforetaksloven § 1-5 ellevte ledd og CRR/CRD IV-forskriften § 2a annet ledd, og omfatter i praksis flere mindre sparebanker. Det sentrale størrelseskriteriet er samlede eiendeler i konsernet på under fem milliarder euro i gjennomsnitt over de fire siste årene. I tillegg gjelder en rekke vilkår for ikke å være kompleks.

- Overgangsregelen er i direktivet og lovforslaget formulert slik at det kan fremstå som uklart om den gir mulighet til å utsette bærekraftsrapporteringen til 2028-regnskapet, eller om det i overgangsperioden kun er adgang til å gi bærekraftsrapporteringen i en egen rapport utenfor årsberetningen. Så langt vi har bragt på det rene, skal det være adgang til å utsette.